Разницу между минимальным налогом и налогом, рассчитанным в общем порядке, организация на УСН Доходы минус расходы имеет право учесть в расходах при исчислении налоговой базы в следующих налоговых периодах.

Рассмотрим особенности отражения в 1С учета разницы между минимальным налогом и налогом по УСН рассчитанным в общем порядке.

- как отразить в программе 1С данную разницу;

- в каких строках Книги учета доходов и расходов (далее – КУДиР) и декларации по УСН отражается разница.

Нормативное регулирование

Если по итогам налогового периода Организация на УСН Доходы минус расходы уплатила минимальный налог, то Налоговый кодекс позволяет учесть сумму разницы между минимальным налогом и налогом по УСН (далее – сумма разницы) в расходах следующих налоговых периодов, в т. ч. увеличить сумму убытков, которые могут быть перенесены на будущее в течение 10 лет (п. 6, п. 7 ст. 346.18 НК РФ).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Если по итогам налогового периода, в котором учитывается разница, образуется убыток, то в этом случае разница увеличивает сумму убытков, которые можно переносить в течение 10 лет (п. 6 ст. 346.18 НК РФ).

УСН, ПСН и НДФЛ: изменения 2021 года

Разница между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, учитывается в расходах только при расчете налога УСН по итогам года, авансовые платежи по итогам отчетных периодов на сумму разницы уменьшить нельзя (Письмо Минфина РФ от 15.06.2010 N 03-11-06/2/92).

Если организация сменила объект налогообложения с Доходы минус расходы на Доходы, то налогооблагаемую базу при УСН Доходы нельзя уменьшить на сумму разницы между минимальным налогом и налогом, рассчитанным в общем порядке за предыдущие периоды (Письмо Минфина РФ от 27.04.2011 N 03-11-11/106).

За какие периоды можно учесть сумму разницы между уплаченным минимальным налогом и рассчитанным налогом по УСН в составе расходов текущего налогового периода?

Ответ на этот вопрос читайте здесь

Пошаговая инструкция

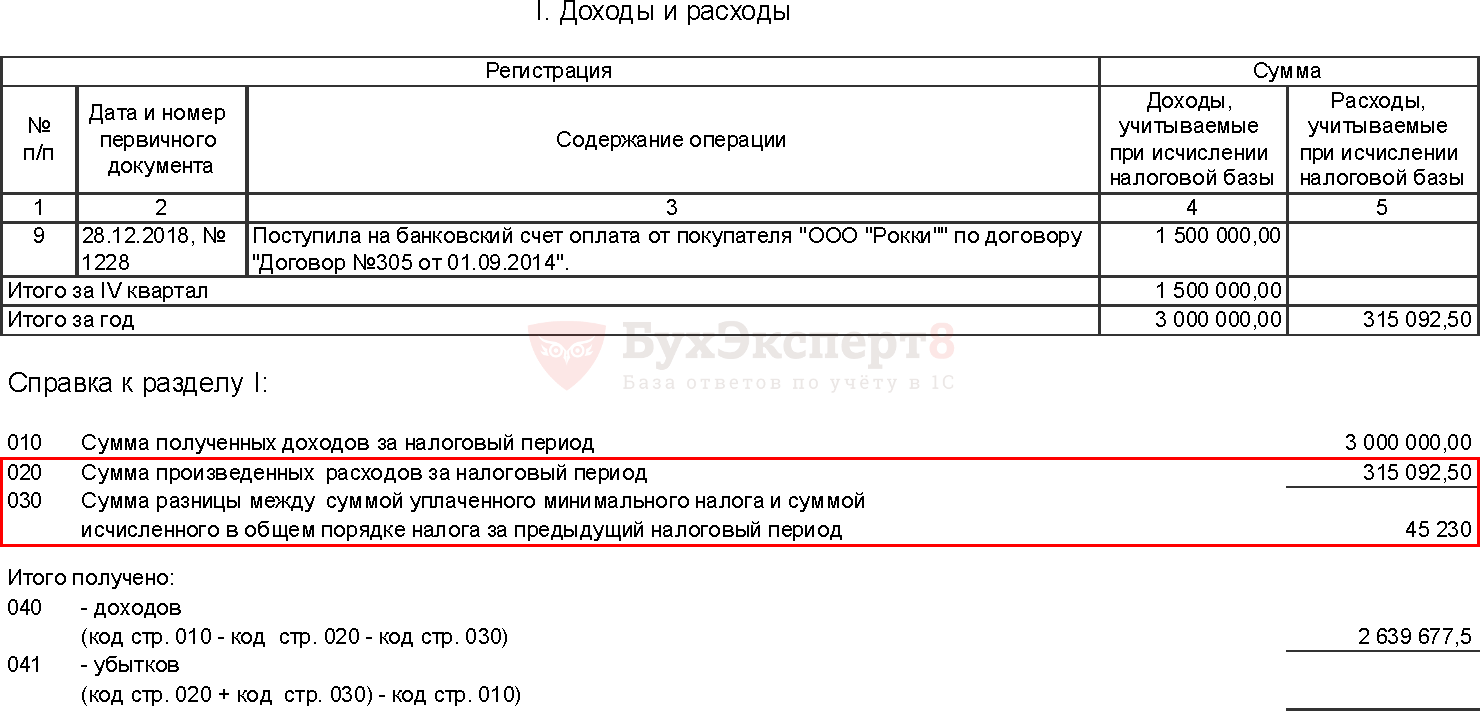

По результатам прошлого налогового периода Организация на УСН Доходы минус расходы получила прибыль в размере 81 811,13 руб.

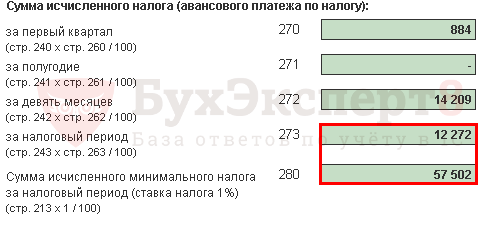

Рассчитанный налог в общем порядке составил – 12 272 руб.

Минимальный налог составил – 57 502 руб.

Сумма исчисленного налога за прошедший налоговый период не превысила сумму рассчитанного минимального налога, поэтому Организация по итогам прошедшего года уплатила минимальный налог.

Разница между уплаченным минимальным налогом и налогом рассчитанным в общем порядке составила 45 230 руб.

В расходах текущего налогового периода Организация признала разницу между минимальным налогом и рассчитанным в общем порядке за предыдущий год.

Рассмотрим пошаговую инструкцию оформления примера. PDF

НДФЛ 15%, Электронные Трудовые книжки, Легкий Переход между УСН6% и УСН 15% | Новости ДП

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Расчет налога УСН за предыдущий год (2017 г.) | ||||||

| 31.12.17 | — | — | — | 5 750 200 | Доход за налоговый период | Отчет Книга доходов и расходов УСН |

| — | — | — | 5 668 389 | Расход за налоговый период | ||

| — | — | 81 811 | Определение налоговой базы | Закрытие месяца — Расчет налога УСН | ||

| — | — | 57 502 | Расчет минимального налога (1%) | |||

| — | — | 12 272 | Расчет налога при УСН (15%) | |||

| — | — | 14 209 | Зачет авансовых платежей | |||

| 99.01.9 | 68.12 | 43 293 | Начисление налога при УСН к доплате | |||

| Учет разницы в расходах (2018 г.) | ||||||

| 31.12.18 | — | — | 45 230 | Учет в расходах разницы между минимальным налогом и налогом, расчитанным в общем порядке | Регистрация суммы убытка УСН | |

| Расчет налога УСН за текущий год (2018 г.) | ||||||

| 31.12.18 | — | — | — | 3 000 000 | Доход за налоговый период | Отчет Книга доходов и расходов УСН |

| — | — | — | 315 093 | Расход за налоговый период | ||

| — | — | — | 45 230 | Разница между уплаченным минимальным налогом и налогом расчитанным в общем порядке учтена в расходах | ||

| — | — | 2 639 677 | Определение налоговой базы | Закрытие месяца — Расчет налога УСН | ||

| — | — | 395 952 | Расчет налога при УСН (15%) | |||

| — | — | 177 736 | Зачет авансовых платежей | |||

| 99.01.9 | 68.12 | 218 216 | Начисление налога при УСН к доплате | |||

Расчет налога УСН за предыдущий год

Сумма исчисленного налога за налоговый период, а также сумма минимального налога отражается в декларации по УСН в Разделе 2.2: PDF

- стр. 273 – сумма исчисленного налога за налоговый период;

- стр. 280 – сумма исчисленного минимального налога.

Проверить расчет суммы разницы между минимальным налогом и налогом, рассчитанным в общем порядке можно с помощью отчета Справка-расчет налога УСН в процедуре Закрытие месяца по кнопке Справки-расчеты — Расчет налога УСН .

Разница за 2017 год составила:

- 57 502 – 12 272 = 45 230 руб.

Учет разницы в расходах

Разница между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, учитывается в расходах, уменьшающих доходы при исчислении налоговой базы. А если по результатам налогового периода, в котором учтена разница, образуется убыток, то полученную сумму убытка можно переносить в течение 10 лет.

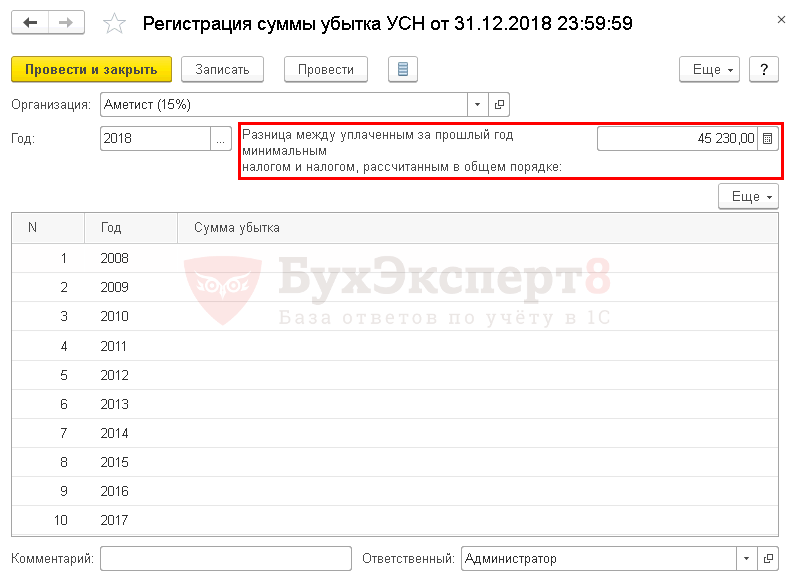

Для учета разницы в составе расходов необходимо сформировать документ Регистрация суммы убытка УСН в разделе Операции – УСН – Регистрация суммы убытка УСН .

В шапке документа указывается:

- Год – 2018, т.е. год, в расходах которого учитывается разница.

- Разница между уплаченным за прошлый год минимальным налогом и налогом, рассчитанным в общем порядке – 45 230, т.е. разница по итогам прошлого налогового периода.

Документом Регистрация суммы убытка УСН можно учесть не только разницу, но и одновременно учесть убытки прошлых лет.

Документ проводки и движения по регистрам не создает.

Расчет налога УСН за текущий год

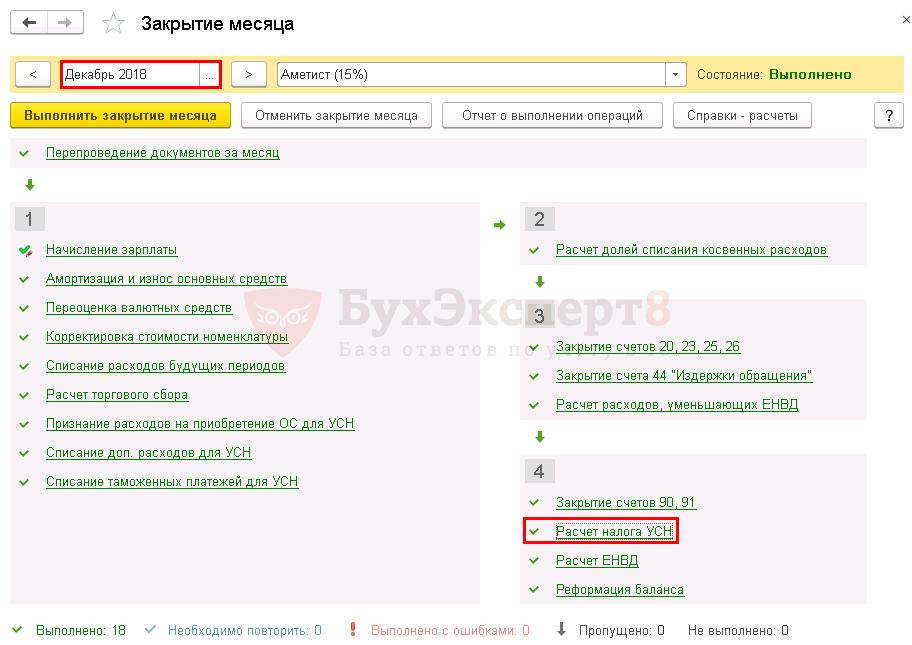

Для признания разницы между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, в расходах текущего налогового периода необходимо запустить процедуру Закрытие месяца за Декабрь в разделе Операции – Закрытие периода – Закрытие месяца .

Разница списывается только по итогам года, поэтому при расчете налогооблагаемой базы за отчетные периоды (1 квартал, полугодие, 9 месяцев) сумма разницы не учитывается (Письмо Минфина РФ от 15.06.2010 N 03-11-06/2/92).

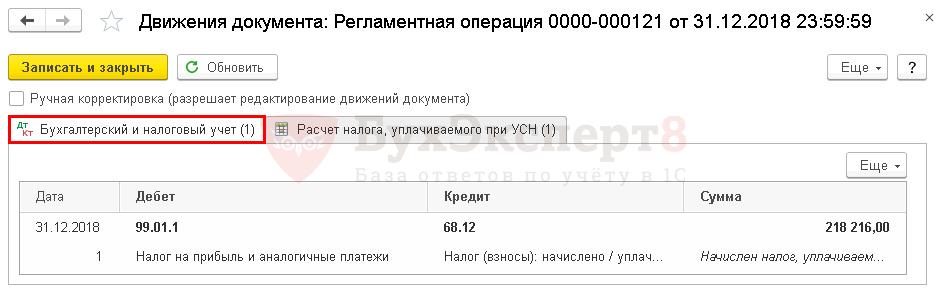

Проводки по документу

Документ формирует проводки:

- Дт 99.01.1 Кт 68.12 – начисление налога к доплате по итогам года.

Расчет налога УСН можно посмотреть, сформировав отчет Справка-расчет налога УСН по кнопке Справки — расчеты – Расчет налога УСН .

Разница отражается в расходах, уменьшающих налогооблагаемую базу в полной сумме, без ограничений.

Расшифруем сумму расходов, учитываемых при исчислении налога УСН, сформировав отчет Книга доходов и расходов УСН за год в разделе Отчеты – УСН — Книга доходов и расходов УСН .

Разница между уплаченным минимальным налогом и рассчитанным в общем порядке отражается по итогам года в Книге учета доходов и расходов:

- в Справке к Разделу I «Доходы и расходы» по стр. 030 «Сумма разницы между суммой уплаченного минимального налога и суммой исчисленного в общем порядке налога за предыдущий период».

Общая сумма расходов = 315 092,50 + 45 230 = 360 322,50руб.

Декларация по УСН

В декларации по УСН сумма разницы включена в общую сумму расходов текущего налогового периода и отражается в Разделе 2.2: PDF

- стр. 223 «Сумма произведенных расходов нарастающим итогом: за налоговый период».

- Перенос убытков при УСН

- За какой период можно учесть разницу между уплаченным минимальным налогом и рассчитанным налогом по УСН

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- 9 кругов… «упрощенки». Законодательный обзор по УСНПрямой эфир прошёл 29 октября 2018 г. Лектор: Климова М.А.

- Обзор ключевых новостей по УСН за 2021-2022.

- Налоговый учет в НКО в 2021 году. ЗаконодательствоПрограмма семинара Налог на прибыль и упрощенная система налогообложения (далее.

- Новая система Налогообложения: Автоматизированная УСН. Уже здесьПрограмма семинара Сущность нового спецрежима, применяемого с 01.07.2022. Новые Федеральный.

Оцените публикацию

(12 оценок, среднее: 4,83 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

УСН или ОСНО

Юридическое лицо или индивидуальный предприниматель (ИП) после регистрации «по умолчанию» считается работающим на общей системе налогообложения (ОСНО). Однако бизнесмен имеет право при определенных условиях перейти на специальные налоговые режимы. Одним из наиболее распространенных спецрежимов является упрощенная система налогообложения (УСН). Рассмотрим, чем отличаются эти две системы и как налогоплательщику определиться, что выбрать — УСН или ОСНО?

Условия перехода на УСН

Если общая система «подходит» для любого бизнесмена, желающего ее применять, то переход на УСН связан с рядом ограничений, предусмотренных ст. 346.12 НК РФ:

- По сфере деятельности. Не имеют право перейти на УСН, организации, занимающимися определенными видами бизнеса:

- финансовая деятельность (банки, страховщики и т.п.)

- производство подакцизных товаров;

- игорный бизнес;

- услуги по предоставлению персонала;

- добыча полезных ископаемых;

- юридические услуги (адвокаты, нотариусы).

- По составу учредителей. Лишены возможности перейти на УСН:

- бюджетные учреждения;

- иностранные компании;

- организации, в составе учредителей которых более 25% занимают юридические лица. Исключением здесь являются общественные организации инвалидов, некоммерческие организации и компании, чья работа связана с использованием результатов интеллектуальной деятельности.

- По масштабам бизнеса. Не могут пользоваться этим спецрежимом следующие налогоплательщики:

- получившие по итогам 9 месяцев выручку, превышающую 112,5 млн руб.; такая сумма установлена на 2018 г., в дальнейшем она может быть пересмотрена, исходя из текущей экономической ситуации;

- владеющие основными средствами с остаточной стоимостью более 150 млн руб.;

- со среднесписочной численностью персонала, превышающей 100 чел.;

- имеющие филиалы.

- По совмещению с другими спецрежимами. Не могут перейти на УСН налогоплательщики:

- участвующие в соглашениях о разделе продукции;

- использующие единый сельхозналог (ЕСХН).

А вот единый налог на вмененный доход (ЕНВД) возможно совмещать с «упрощенкой». Если бизнесмен занимается в том числе и видами деятельности, не подпадающими под ЕНВД, то по этим видам он может перейти на УСН.

ОСНО и УСН — отличия

Основным отличием УСН является перечень уплачиваемых налогов (ст. 346.11 НК РФ). Данный спецрежим предусматривает освобождение от уплаты:

- Налога на прибыль (для предпринимателей – НДФЛ в части доходов от предпринимательской деятельности).

- Налога на имущество.

- НДС.

Эти три налога заменяются одним. Он не имеет специального названия, и обычно его называют «налог, уплачиваемый при УСН». Данный обязательный платеж имеет два варианта исчисления (ст. 346.20 НК РФ):

- При использовании объекта налогообложения «Доходы» базовая ставка составляет 6%.

- При использовании объекта «Доходы минус расходы» – 15%.

Законами субъектов РФ базовые ставки могут быть снижены до 1% для первого варианта и до 5% — для второго.

Кроме того, в отдельных случаях может быть применена льготная ставка 0%. Речь идет о так называемых «налоговых каникулах» для вновь зарегистрированных ИП, осуществляющих деятельность в производственной, социальной или научной области, а также оказывающих бытовые услуги населению.

Иные налоги (например, транспортный и земельный при наличии базы), а также обязательные страховые взносы уплачиваются «упрощенцами» на общих основаниях.

Следует отметить, что освобождение от трех перечисленных выше налогов при УСН предоставляется не всегда. Налоговый Кодекс предусматривает следующие исключения:

- Налог на прибыль и НДФЛ платятся с доходов от операций с ценными бумагами, а также с дивидендов.

- Налог на имущество платится в отношении объектов, для которых налоговая база определяется, как кадастровая стоимость.

- НДС платится при ввозе товаров на территорию РФ.

Другое существенное отличие ОСН от УСН – это порядок признания доходов и расходов для налогообложения. При общей системе они признаются по методу начисления, т.е. в том периоде, когда были фактически произведены. «Упрощенка» предусматривает признание «по оплате», т.е. по факту получения или оплаты денежных средств, независимо от периода отгрузки или оприходования товаров (оказания услуг).

Преимущества и недостатки УСН

Сначала рассмотрим положительные стороны перехода на «упрощенку»:

- Снижение налоговой нагрузки. Три основных налога заменяются одним, исчисляемым по более низкой ставке.

- Упрощение налогового учета (для юридических лиц) и отчетности. Вместо трех деклараций нужно сдавать одну, а вместо сложной системы налоговых регистров – вести только книгу учета доходов и расходов (КУДиР).

- Дополнительная возможность оптимизации путем выбора объекта налогообложения.

Однако, данный спецрежим не лишен и отрицательных сторон:

- Его использование ограничивает организацию или ИП в части видов деятельности и масштабов бизнеса. В частности, фирмам нельзя открывать филиалы, что существенно снижает возможности для развития.

- При использовании объекта «Доходы минус расходы» перечень затрат является закрытым (ст. 346.16 НК РФ).

- «Упрощенцы» не выставляют счета-фактуры. Это может привести к потере части покупателей, которые не хотят потерять возможность возмещения «входного» НДС.

Вывод

УСН является полезным инструментом оптимизации налогообложения для ИП и предприятий малого бизнеса. Главные отличия ОСНО и УСН заключаются в количестве уплачиваемых налогов и порядке учета доходов и расходов. Однако, переходя на УСН, не следует забывать и об отрицательных сторонах этого спецрежима.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Чем отличается УСН от ОСН?

Главная » Блог » Чем отличается УСН от ОСН?

Чем отличается УСН от ОСН?

Опубликовано 08.05.2023 08.05.2023 от admin

Чем отличается УСН от ОСН, какие основания позволяют перейти на УСН, и какие причины приведут к возврату на ОСН.

Переход с ОСН на УСН

Ст. 346.12 НК РФ предусматривает возможность перехода на УСН при выполнении следующих условий:

- Сумма доходов за 9 месяцев года, в котором подается уведомление о переходе на УСН, не превышает 112,5 млн руб. (согласно последним разъяснениям Минфина в 2022 году для перехода на УСН с 2023-го предел доходов с учётом коэффициента-дефлятора равен 141,4 млн руб.). На 2024 год коэффициенты-дефляторы пока не утверждены.

Данная норма действует только для организаций.

Новые лимиты для ИП на УСН

Численность сотрудников. С 2021 года лимит увеличили до 130 человек. Больше его не поднимали. Если численность сотрудников выше, то ИП теряет право применять УСН.

Размер доходов. Новый проиндексированный лимит на 2023 год — 251,4 млн. руб. Если доходы выше, то ИП теряет право применять УСН. Повышенная ставка налога применяется в 2023 году теми, кто заработал свыше 188,55 млн. руб., но не более 251,4 млн. руб. - Для ИП. Численность сотрудников. С 2021 года лимит увеличили до 130 человек. Больше его не поднимали. Если численность сотрудников выше, то ИП теряет право переходить на УСН.

- Для ИП. Размер доходов. Новый проиндексированный лимит на 2023 год — 251,4 млн. руб. Если доходы выше, то ИП теряет право переходить на УСН. Повышенная ставка налога применяется в 2023 году теми, кто заработал свыше 188,55 млн. руб., но не более 251,4 млн. руб.

- Остаточная стоимость основных средств по состоянию на 1 октября года, в котором организация заявляет свое право на применение УСН, — не более 150 млн руб.

- Доля участия других организаций в уставном капитале предприятия — не более 25% на момент подачи заявления. Исключения прописаны в подп. 14 п. 3 Ст. 346.12 НК РФ.

- Налогоплательщик не относится к остальным категориям лиц, указанным в п. 3 Ст. 346.12 НК РФ.

Для перехода на УСН необходимо подать уведомление в ИФНС по месту учёта до 31 декабря года, предшествующего переходу, или в течение 30 дней с момента регистрации, в случае если уведомление подает вновь созданное юрлицо или ИП.

ОБРАТИТЕ ВНИМАНИЕ! Когда 31 декабря является выходным днем, срок подачи уведомления о переходе на УСН сдвигается на следующий рабочий день, то есть на первый рабочий день января. Так, крайний срок подачи уведомления о переходе на УСН с 2023 года приходился на 09.01.2023, т. к. 31.12.2022 выходной. В 2023 году 31 декабря также выходной день, поэтому срок подачи уведомления о переходе на УСН с 2024 года — первый рабочий день января 2024 года.

Вернуться на ОСН налогоплательщик может только со следующего налогового периода, за исключением случаев, когда:

- сумма доходов за отчётный период превысила 200 млн. руб.

- налогоплательщик перестал соответствовать требованиям, установленным пп. 3 и 4 ст. 316.12 и п. 3 ст. 346.14 НК РФ.

Что выгоднее — ОСН или УСН (на примере для ООО)

Однозначно ответить на вопрос, какая система налогообложения выгоднее, невозможно. Все зависит от масштабов и структуры бизнеса, величины расходов налогоплательщика, порядка получения доходов, региона, в котором налогоплательщик зарегистрирован, и множества других факторов. Необходимо оценить возможную налоговую нагрузку при разных системах налогообложения и принять решение, целесообразен переход на УСН или выгоднее остаться на ОСН.

Организация оптимизирует налоги. Для этого она рассматривает возможность перехода на УСН с 1 января 2024 года и сравнивает налоговую нагрузку при разных системах налогообложения на примере 3-го квартала 2023 года. Ниже приведен расчёт исходя из максимально возможных ставок по всем налогам. В зависимости от региона или вида деятельности ставки могут быть значительно ниже.

Таблица сравнения

| Доход | 1 000 000 руб., в т. ч. НДС 166 667 руб. | 1 000 000 руб. | 1 000 000 руб. |

| Расходы всего, в т. ч.: | 291 800 руб. | 291 800 руб. | 291 800 руб. |

| Амортизация (учитывается только в расходах при определении налога на прибыль (ОСН), при УСН «Доходы минус расходы» затраты на приобретение амортизируемого имущества учитываются целиком в том налоговом периоде, в котором они были оплачены и приняты к учёту) | 52 000 руб. | ||

| Аренда | 30 000 руб. (в т. ч. НДС 5 000 руб.) | 30 000 руб. | 30 000 руб. |

| Зарплата | 200 000 руб. | 200 000 руб. | 200 000 руб. |

| Страховые взносы | 61 800 руб. | 61 800 руб.; | 61 800 руб. |

| Общая налоговая нагрузка (без учёта налогов, одинаковых для всех систем налогообложения, и налога на имущество), в т. ч.: | 260 574 руб. | 30 000 руб. | 168 030 руб. |

| Налог на прибыль | (833 333 – 52 000 –25 000 – 200 000 – 61 800) × 20% = 98 907 руб. | ||

| НДС | 166 667 – 5 000 = 161 667 руб. | ||

| Единый налог при УСН | 1 000 000 × 6% – 30 000 (половина полученного налога, т. к. ограничение не позволяет уменьшить налог на всю сумму страховых взносов) = 30 000 руб. | (1 000 000 – 30 000 – 200 000 – 61 800) × 15% = 106 230 руб. |

Из таблицы видно, что при данной структуре расходов наиболее выгодной для организации окажется система налогообложения в виде УСН с базой «доходы». Но если предприятие работает в убыток с большим количеством расходов с НДС, то есть вероятность, что остаться на ОСН будет правильнее, т. к. даже убыточное предприятие на УСН «доходы минус расходы» обязано заплатить 1% от доходов, а на УСН «доходы» – 6% (в зависимости от региона ставка может быть ниже), но на ОСН как налог на прибыль, так и НДС могут быть нулевыми.

Есть прочие нюансы, влияющие на налоговую нагрузку. Например, предприятия на УСН платят налог на имущество с кадастровой стоимости отдельных объектов недвижимости, а предприятия на ОСН, платят налог на имущество с балансовой стоимости всей недвижимости, числящейся на их балансе, включая облагаемую налогом по среднегодовой. В случае наличия облагаемого имущества налог с него также следует учесть при сравнении разных систем налогообложения.

Отличия ОСН от УСН

Основными отличиями УСН от ОСН можно считать:

На УСН у организаций нет обязанности уплачивать налог на прибыль (за исключением отдельных операций), НДС (за исключением отдельных операций), налог на имущество (за исключением налога на «кадастровое» недвижимое имущество); ИП на УСН не должны уплачивать НДФЛ (в отношении доходов по деятельности, по которой применяется УСН).

На УСН можно выбирать объект налогообложения: «доходы» или «доходы минус расходы».

Нет необходимости составлять счета-фактуры (за исключением отдельных случаев).

Не нужно вести регистры по налогу на прибыль (только книгу учёта доходов и расходов).

УСН, по сравнению с ОСН, имеет как преимущества, так и недостатки. Для того чтобы понять, имеет ли смысл переход с одной системы налогообложения на другую, следует изучить законодательство, действующее в регионе, где стоит на учёте налогоплательщик, после чего сравнить налоговую нагрузку.

Так, например, в Санкт-Петербурге с 01.01.2023 по 31.12.2023 установлены ставки налога по УСН в размерах:

- 3%, если объектом налогообложения являются доходы;

- 5%, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

В своих статьях мы используем только первоисточники: материалы и обзоры справочной правовой системы «КонсультантПлюс», а также материалы и обзоры сайтов ФНС России, Социальный фонд России, Банка России, официального канала Минтруда России, Федеральной службы судебных приставов, Новости с сайта kdelo.ru, Онлайн журнала «Главбух», сайта nalog-nalog.ru, а также материалы и обзоры из их телеграм-каналов.

Владельцам бизнеса

Вы задумались о смене системы налогообложения? Обратитесь к нам. Мы вместе с вами просчитаем все риски и взвесим все «За» и «Против».

Отзывы о нашей компании вы можете прочитать на странице Отзывы и на соответствующих сервисах Google и Яндекса по ссылкам на странице Отзывов.

Источник: auroraconsult.ru