Поделиться

Обязательно ли открывать расчётный счёт ИП

Право на открытие счёта для ИП предусмотрено НК РФ. Но об обязанности открывать р/с там ничего не говорится. Поэтому госорганы не вправе требовать этого по умолчанию от каждого бизнесмена. Однако полноценно вести деятельность без счёта в банке предприниматель не сможет. Далее объясним, почему.

ИП может открыть расчётный счёт в банке только после официальной регистрации.

Расчётный счёт отличается от личного тем, что предназначен специально для бизнеса. Для открытия счёта нужно предоставить в банк:

- паспорт;

- свидетельство о госрегистрации;

- ИНН;

- патенты и лицензии, выданные ИП.

Банк вправе отказать в открытии р/с, если не будет хотя бы одного из перечисленных документов или будут предоставлены просроченные бумаги.

Чем лицевой счет отличается от расчетного счета?

Когда ИП обязан открывать расчётный счёт

Рассмотрим, в каких случаях ИП должен иметь расчётный счёт:

- Для безналичных расчётов с контрагентами. Использовать для этих целей личный счёт предприниматель не вправе.

- Р/с пригодится для приёма платежей от физлиц безналичным способом.

- Для взаиморасчётов с государственными органами. К примеру, ФНС возвращает лишнюю сумму при уплате налога только на р/с.

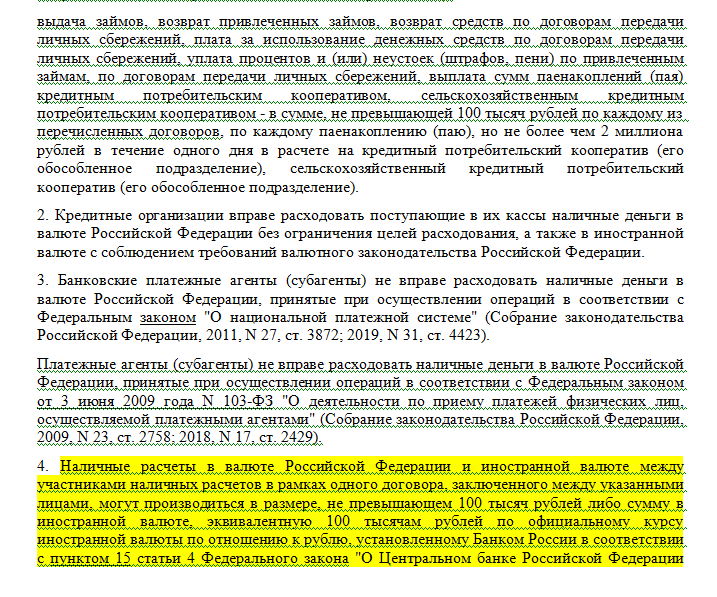

- Без счёта не обойтись при заключении договоров на сумму более 100 тыс. руб. Наличными провести такую сделку нельзя.

В остальных случаях расчётный счёт для ИП не обязателен. Но помните, что его наличие повышает уровень доверия к бизнесу.

Можно ли ИП не открывать расчётный счёт

Выше в материале рассказано, обязан ли ИП открывать расчётный счёт. Этого можно не делать, если расчёты с контрагентами и покупателями проходят наличными, а сделки заключаются на сумму до 100 тыс. руб.

Другое дело: насколько удобно работать без р/с? При ведении операций с наличностью нужно следовать правилам кассовой дисциплины. Наличные расчёты не всегда безопасны. Также существует проблема сохранности денег.

ИП на УСН со ставкой 15% рекомендовано открывать расчётные счета, поскольку этот вид налогообложения зависит от расходов предпринимателя. Гораздо лучше, если они отражаются на расчётном счёте. В этом случае вероятность претензий налоговой меньше. Если счёта нет, потребуется собрать множество бумаг, подтверждающих расходы бизнеса.

Р/с желательно открывать и на других системах налогообложения. Счёт расширяет возможности для бизнеса. Часто банки делают скидки для владельцев счетов на другие продукты (кредиты, вклады под больший процент), а также предоставляют бесплатное ведение бухгалтерии. В личном кабинете банка удобно следить за поступлениями и списаниями, расходами и доходами.

Если предприниматель работает только с наличными, это сужает круг покупателей товара или услуги, а также перечень контрагентов.

Учтите, что крупные контрагенты отказываются сотрудничать с ИП, у которых нет счёта.

Ещё один плюс открытия счёта для бизнеса – безопасное хранение денег. Средства застрахованы на сумму до 1,4 млн руб.

С помощью р/с ИП сможет оплачивать налоги, вносить другие обязательные платежи. Это экономит время.

ИП вправе закрыть расчётный счёт, когда захочет, поэтому не стоит бояться открывать его. Плюс ко всему многие кредитные учреждения предлагают бесплатный тестовый период. Нередко 3-6 первых месяцев можно пользоваться счётом со скидкой или бесплатно.

Источник: finuslugi.ru

Нужен ли Расчетный счет для: ИП, ООО, Самозанятому

Нужен ли Индивидуальному предпринимателю Расчетный счет?

ИП может не заводить расчетный счет, но при таких условиях:

- Лица, оплачивающие услуги любого характера или товары, которые предоставляет ИП, будут оплачивать их только наличными. При этом сумма, поступающая ИП, от одного покупателя не должна быть выше 100 000 рублей ежедневно;

- Если у ИП нет торгового терминала, принимающего оплату посредством использования банковской карты, то открытие расчетного счета не является необходимостью.

Указание Банка России от 09.12.2019 N 5348-У «О правилах наличных расчетов» (Зарегистрировано в Минюсте России 07.04.2020 N 57999) — согласно документу, необходимость по сдаче наличных на расчетный счет в обязательном порядке за пределами лимита взаиморасчетов распространяется только на юридические лица.

Конечно, каждый ИП сам решает нужен ли ему расчетный счет. Но важно понимать, что, например, пластиковые карты сейчас используют практически все. И не имея торгового эквайринга для проведения расчетных операций, можно потерять весомую часть клиентов, а соответственно и прибыли.

Также открытый расчетный счет дает массу преимуществ таких как:

- Возможность получения денег на счет в любой неограниченной сумме, возможность оформления кредитов по более выгодным условиям;

- Возможность оформления депозита с большим процентом;

- А также, благодаря открытому расчетному счету, можно проводить денежные операции по оплате налогов и т.д. с мобильного устройства, не выходя при этом из дома.

Может ли ИП использовать Личный банковский счет для расчетов?

Ранее заниматься предпринимательством, используя свой личный счет было запрещено. Но данный закон претерпел некоторые коррективы. На данный момент ситуация выглядит следующим образом:

- Банк может отказать в переводе денег на личную карту ИП, без предоставления последних документов, которые подтверждают легальность перевода;

- При потенциально подозрительной по мнению банка операции, он имеет право ее заморозить;

- ФНС может возложить на перевод налог, размером в 13%;

- Также ФНС может возложить налог не только на перевод, но и на все имеющиеся на счету средства;

- Могут возникнуть трудности с доказательством назначения платежей, также с отчетностью и бухгалтерией.

Таким образом, можно заключить, что использование своего карточного или личного счета для расчетов ИП допустимо, но нужно быть готовым к налогообложению и возможным проблемам с документацией и отчетностью.

Поэтому для расчетов лучше использовать специально предназначенный расчетный счет.

Как ИП правильно выставить счет ООО?

Для правильного выставления счета необходимо заполнить стандартную форму, в которой необходимо указать:

- Личную информацию в шапке формы;

- Ниже следует заполнить графу с банковскими реквизитами;

- Вписывается порядковый номер ИП;

- Заполняется поле, в котором перечисляются оказываемые услуги, работы и т.д.;

- Указывается итоговая сумма вместе с подсчитанным НДС;

- В дополнительной информации может указываться конечный срок оплаты или время, в течении которого должен быть отправлен товар/указана услуга и т.д.;

- Если заполняется бумажная форма, то в конце ставятся подпись и печать.

Нужен ли Расчетный счет С амозанятому?

Самозанятыми являются физические лица, оказывающие бытовые услуги для других физических лиц. Это могут быть уборщики, няни и т.д. Также самозанятыми могут являться ИП или физические лица, которые были зарегистрированы в приложении «Мой налог», через которое уплачивают налог в размере 4-6%.

Расчетный счет не нужно заводить самозанятым лицам, т.к. они могут получать оплату за оказанные услуги в виде наличных, посредством перевода на электронный кошелек или на карту или на частный счет.

У всех банков разные условия для проведения платежей самозанятым лицам, поэтому при оформлении карты в банке необходимо узнать возможна ли такая операция в банке, который был выбран.

Нужен ли Расчетный счет ООО?

В законодательстве не прописана необходимость обязательного открытия подобного счета ООО. Поэтому каждое юридическое лицо вправе самостоятельно решать нужно ли ему открывать данный счет. Но по поводу расчетного счета ООО в законодательстве существует несколько нюансов, а именно:

- По закону ООО только при наличии расчетного счета может проводить денежные переводы;

- Также в законе прописано, что оплата налогов ООО может осуществляться только с расчетного счет, но при этом вместо юридического лица это может сделать другое лицо.

Проведение полноценной предпринимательской деятельности без лишних операций и движений без расчетного счета у ООО не получится.

Поэтому при открытии организации с ограниченной ответственностью, лучше всего сразу же завести расчетный счет.

Как можно оплачивать Уставный капитал?

Уставный капитал — это старт начала деятельности общества с ограниченной ответственностью. Для ООО уставным капиталом являются денежные доли или предметы какого-либо имущества от каждого из партнеров, а для ОАО — это номинальная стоимость акции.

Минимальный размер капитала для ООО — 10 000 рублей, для ОАО — 100 000 рублей. До регистрации какого-либо из обществ должно быть внесена половина от суммы, остальная часть вносится в течении года после регистрации. Для оплаты уставного капитала можно вносить не только деньги, но и собственное имущество, ценные бумаги и т.д.

Чтобы внести наличные средства в уставный капитал, необходимо открыть специальный счет в банке, который будет предназначен только для этой цели. После внесения средств на счет в налоговые структуры для регистрации необходимо принести чек, взятый в банке. Чек будет подтверждать успешность оплаты и достоверность внесенной суммы.

Для оплаты уставного капитала собственным имуществом необходимо оценить стоимость вносимого имущества. Если общая стоимость имущества не выше, чем 20 000 рублей, то член общества может оценить его самостоятельно.

При условии, что имущество превышает указанную сумму, оценку должен проводить компетентный человек иои организация. При оплате капитала имуществом имущество полностью переходит во владение обществом. Для регистрации ООО необходимо предоставить акт приема-подачи и документ, подтверждающий стоимость имущества.

Как платить налоги?

Хоть ИП и ООО могут и не заводить расчетный счет, но налоги им оплачивать нужно. Без р/с уплата налогов выглядит немного проблематично. Поэтому необходимо разобраться как можно оплатить налоги без расчетного счета:

- Можно оплатить налоги наличными в отделении банка, посредством оплаты через кассу после заполнения стандартной квитанции;

- Можно оплатить со своей личной карты через онлайн-банкинг или приложение банка. Также карту для оплаты налогов можно использовать и в кассе банка;

- Оплата через электронный кошелек. Будет удобна тем, у кого открыт интернет-магазин или имеется другая деятельность в интернете, при которой оплата происходит через электронные кошельки.

Также вместо ИП налоги может оплатить любое доверенное лицо. Юридической, физическое и ИП лицо может оплатить налоги вместо ИП в кассе банка после заполнения квитанции и предоставления платежного поручения.

Нужен ли Расчетный счет, если есть Онлайн-касса?

Если у ИП нет открытого расчетного счета, но он получает наличные, сумма которых в день от одного человека не превышает ста тысяч рублей, то такой ИП обязуется использовать онлайн-кассу (или ККТ).

При наличии онлайн кассы, суммы по которой на одного клиента превышают определенный лимит (сейчас 100 т.р.) — ИП обязуется иметь и расчетный счет для дальнейшего фиксирования и уплаты налогов.

Обычно речь идет о сумме свыше 100 т.р. в рамках одного договора с другим предпринимателем или юридическим лицом. При расчете с физ.лицами ограничений не установлено, обязательно лишь наличие ККТ.

Выводы

Законодательством не запрещается не иметь расчетный счет. Каждый сам вправе решать нужен ли ему открытый счет или нет, но у расчетного счета определенно есть масса преимуществ, которые можно использовать для более комфортного ведения бизнеса и экономии средств. Также уставный капитал может вноситься в любой форме, которая будет выгодна и удобна члену общества.

Как и всегда, главное правильно оценивать риски, которые возможны при ведении ООО или ИП, вовремя платить налоги, знать свои возможности и предоставлять все необходимые документы для комфортного и беспроблемного ведения бизнеса.

Нормативно-правовые документы, регулирующие правовые отношения этой области, которые могут быть полезны:

| 1 | Инструкция Банка России от 30.05.2014 N 153-И (ред. от 02.02.2021) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» |

| 2 | Указание ЦБ РФ от 09.12.2019 N 5348-У О правилах наличных расчетов |

| 3 | Федеральный закон от 07.08.2001 N 115-ФЗ О противодействии легализации (отмыванию) доходов |

| 4 | ФЗ О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации от 22.05.2003 N 54-ФЗ |

Источник: proscheta.ru

Чем отличается расчетный счет от лицевого

В деловой сфере, особенно в банковской и финансовой области, часто встречаются термины «расчетный счет» и «лицевой счет». Несмотря на то, что оба счета являются инструментами учета финансовых операций и связаны с деятельностью компании, они имеют различные функции и принципы использования.

Расчетный счет — это основной банковский счет организации или предпринимателя, открытый в банке и используемый для осуществления всех операций по получению и отправке денежных средств, включая оплату поставщиков, зарплату сотрудникам, взаиморасчеты с клиентами и другие финансовые транзакции. Расчетный счет является основополагающим счетом в системе учета организации.

Лицевой счет, с другой стороны, используется для ведения детализированного учета финансовых операций по каждому клиенту или контрагенту. Этот счет включает информацию о дебитовых и кредитовых операциях, задолженностях и платежах каждого клиента или контрагента. Лицевой счет позволяет более подробно анализировать финансовую деятельность организации и контролировать платежные обязательства перед каждым клиентом или контрагентом.

Таким образом, расчетный счет используется для основных операций по движению денежных средств, в то время как лицевой счет служит для более детализированного учета финансовых операций по каждому клиенту или контрагенту. Оба счета играют важную роль в учете финансовой деятельности организации, однако их функции и принципы использования различны.

Назначение и функции расчетного счета

Расчетный счет — это банковский счет, открытый для осуществления операций по расчетам между клиентами и банками. Он предоставляет возможность физическим и юридическим лицам проводить различные финансовые операции.

Основное назначение расчетного счета заключается в обработке платежей и учете финансовых операций. На расчетный счет поступают денежные средства от клиентов и поступления по договорам, а также с него совершаются платежи по заявкам клиентов на выплаты и переводы.

Расчетный счет позволяет клиенту банка получить доступ к различным банковским услугам. С его помощью можно осуществлять платежные операции, в том числе переводы между счетами, наличные и безналичные платежи, оплату товаров и услуг.

Кроме того, на расчетный счет могут поступать зачисления заработной платы, пенсий, пособий, а также с него можно совершать покупки с использованием пластиковых карт или электронных платежных систем.

Функции расчетного счета включают в себя контроль за движением денежных средств, фиксирование операций поступлений и платежей, а также учет остатков на счете. Расчетный счет также позволяет осуществлять отчетность перед налоговыми органами и другими контролирующими органами.

При открытии расчетного счета, клиент обычно заключает договор с банком, который определяет условия пользования счетом и возможные комиссии за обслуживание. Расчетный счет может быть открыт в любом коммерческом банке, имеющем соответствующую лицензию.

Назначение и функции лицевого счета

Лицевой счет является основным инструментом учета финансовых операций, индивидуальным счетом клиента в банке. Он создается для конкретного клиента или организации и используется для учета всех операций, связанных с его финансовыми средствами.

Статья по теме: Признаки несостоятельности: когда сумма задолженности становится причиной банкротства для юридического лица — Юрфинэкс

Основные функции лицевого счета:

- Хранение и учет финансовых средств клиента. Лицевой счет позволяет удобно и надежно хранить финансовые средства клиента в банке. Все операции по зачислению и списанию средств отражаются на лицевом счете.

- Осуществление платежей. Через лицевой счет клиент может осуществлять различные платежи: за товары и услуги, налоги, коммунальные платежи и другие расходы. Клиент может выполнять платежи как через банк, так и через электронные платежные системы.

- Отчетность и контроль. Лицевой счет является основой для формирования отчетов о финансовых операциях клиента. Банк предоставляет клиенту выписки по лицевому счету, которые могут использоваться для внутренней и внешней отчетности.

- Получение финансовой информации. Через лицевой счет клиент может получать информацию о состоянии своих финансовых средств, остатке на счете, операциях, зачисленных и списанных средствах и прочих финансовых операциях.

Лицевой счет является неотъемлемой частью финансовой системы клиента или организации и позволяет удобно управлять финансовыми средствами, осуществлять платежи и контролировать финансовую деятельность.

Область применения расчетного счета

Расчетный счет – это банковский счет, который используется для осуществления денежных операций между юридическими лицами и индивидуальными предпринимателями. Он служит для проведения расчетов по платежным документам, включая оплату товаров и услуг, выплату заработной платы, погашение кредитов и других финансовых операций.

Расчетный счет является неотъемлемой частью деятельности любой коммерческой организации и позволяет ей вести бухгалтерский учет, контролировать движение денежных средств и обеспечивать прозрачность финансовых операций.

Однако расчетный счет имеет свои особенности, которые необходимо учитывать при его использовании. Во-первых, на расчетный счет могут поступать только средства от юридических и индивидуальных предпринимателей, что исключает возможность перевода денег со счета физического лица. Во-вторых, расчетный счет может быть открыт только в банке, имеющем соответствующую лицензию на осуществление банковских операций.

Для открытия расчетного счета необходимо обратиться в выбранный банк, предоставить необходимые документы и заполнить заявление. После этого банк открывает расчетный счет и выдает клиенту специальные реквизиты, которые необходимо использовать при проведении операций.

Таким образом, расчетный счет является важным инструментом для осуществления финансовых операций между юридическими лицами и индивидуальными предпринимателями. Он обеспечивает прозрачность и надежность финансовых расчетов и является неотъемлемой частью деятельности коммерческих организаций.

Область применения лицевого счета

Лицевой счет является одним из основных инструментов ведения финансовых операций для физических лиц. Он представляет собой индивидуальный счет, открытый в банке, который позволяет владельцу осуществлять различные финансовые операции и контролировать состояние своих денежных средств.

Управление личными финансами: Главной областью применения лицевого счета является управление личными финансами. Владелец счета может осуществлять денежные операции, такие как переводы, платежи, пополнение счета, оплата товаров и услуг, получение зарплаты, пенсии или пособий. Лицевой счет позволяет владельцу контролировать свои расходы и доходы, давая возможность планировать бюджет, отслеживать траты и формировать семейный финансовый план.

Статья по теме: Оставление заявления без рассмотрения: причины и последствия

Сбережения и инвестиции: Лицевой счет может служить также инструментом для накопления сбережений и осуществления инвестиций. Владелец счета может откладывать деньги на накопительный счет или вклады с различными условиями и процентными ставками. Кроме того, многие банки предлагают возможность инвестирования средств через лицевой счет, например, в паи инвестиционных фондов или акции.

Получение кредитов и займов: Лицевой счет может служить основой для получения кредитов и займов. Банкам требуется информация о финансовой деятельности заемщика, и лицевой счет является основным документом, подтверждающим финансовую историю клиента. Наличие активного и безопасного лицевого счета значительно повышает шансы на получение кредита или займа с более выгодными условиями, такими как низкая процентная ставка или увеличенный лимит кредита.

Документальные операции: Лицевой счет также может использоваться для проведения документальных операций. К примеру, владелец счета может заключать договоры на приобретение товаров или услуг, производить оплату через интернет, подписывать электронные документы или совершать онлайн-покупки. Удобство документальных операций, доступность банковских услуг и защита персональных данных клиента важными преимуществами, которые предоставляет лицевой счет.

Таким образом, лицевой счет является многофункциональным инструментом, который позволяет владельцу эффективно управлять своими денежными средствами, осуществлять финансовые операции, получать кредиты и отслеживать финансовую историю.

Различия в оформлении расчетного и лицевого счетов

Расчетный счет — это банковский счет, открытый в коммерческом банке или другой финансовой организации. Главное назначение расчетного счета — осуществление операций по получению и переводу денежных средств, ведение бухгалтерии и контролю за проводимыми финансовыми операциями.

Лицевой счет, в свою очередь, представляет собой учетную запись организации или индивидуального предпринимателя в налоговых органах. На лицевом счете фиксируются все налоговые документы, информация о доходах и расходах, а также обязательства перед государством по уплате налогов и сборов.

Оформление расчетного и лицевого счетов также имеет свои особенности. Расчетный счет обычно оформляется на имя организации или индивидуального предпринимателя и содержит номер счета, банковские реквизиты и информацию о владельце счета. Лицевой счет, в свою очередь, имеет уникальный номер, который присваивается налоговым органом.

Что касается внешнего оформления, расчетный счет обычно представлен в виде таблицы, содержащей информацию о дате и номере операции, получателе или отправителе средств, сумме, а также балансе счета после проведения операции. Лицевой счет может быть оформлен как таблица или список, в котором указывается информация о налоговых документах, доходах, расходах и задолженности перед государством.

Различия в условиях открытия расчетного и лицевого счетов

Расчетный счет – это специальный банковский счет, который открывается организациями и индивидуальными предпринимателями для ведения и учета своей коммерческой деятельности. Для открытия такого счета необходимо предоставить ряд документов, включающих учредительные документы организации, сведения о руководителях и бенефициарах, прописанных в договоре банковского обслуживания.

Лицевой счет – это банковский счет, открытый для физических лиц с целью ведения личных финансов. Открытие лицевого счета осуществляется путем предоставления паспорта, иногда потребуется дополнительная информация о месте работы или доходе. Лицевой счет предоставляет возможность физическим лицам осуществлять различные операции с банковскими средствами, включая получение и перевод денежных средств, использование пластиковых карт, пополнение счета и т.д.

Статья по теме: Прибыль: определение и комментарии эксперта от портала Ближе к Делу

Таким образом, основные различия между расчетным и лицевым счетами заключаются в их предназначении и условиях открытия. Расчетный счет предназначен для коммерческой деятельности организации и открывается на основании документов, подтверждающих право собственности или участие в деятельности организации. Лицевой счет, в свою очередь, предназначен для физических лиц и открывается на основании документов, удостоверяющих личность.

Также следует отметить, что расчетный счет может быть открыт в валюте. В этом случае на счету будут проводиться операции как в рублях, так и в соответствующей валюте. Лицевой счет, как правило, открывается только в рублях.

Важно также отметить, что условия обслуживания на расчетных и лицевых счетах могут отличаться. Например, комиссии за операции, лимиты на снятие наличных, возможности интернет-банкинга и т.д. по каждому типу счета могут быть разными и зависят от политики банка, в котором открыт счет.

Преимущества расчетного и лицевого счетов

Расчетный счет и лицевой счет являются двумя основными видами счетов, которые открываются в банке для ведения финансовых операций. Оба типа счетов имеют свои преимущества и являются неотъемлемой частью ведения бизнеса или личных финансов.

Одним из основных преимуществ расчетного счета является возможность проведения безналичных операций. С помощью расчетного счета можно осуществлять платежи по счетам и получать платежи от клиентов. Это удобно для юридических лиц и предпринимателей, которые ведут активные коммерческие операции и должны оперативно распоряжаться своими средствами. Кроме того, расчетный счет позволяет иметь доступ к электронным платежным системам, таким как Интернет-банкинг и мобильные приложения, что упрощает и ускоряет процесс осуществления платежей.

Лицевой счет, в свою очередь, предоставляет преимущества ведения личных финансов. На лицевом счете можно хранить и управлять личными средствами, получать зарплату и пенсию, а также осуществлять платежи по текущим счетам. Это удобно для физических лиц, которые не ведут коммерческую деятельность, но все равно нуждаются в надежной и удобной системе для управления своими финансами. Кроме того, на лицевом счете можно получить дополнительные услуги, такие как кредитные карты и дебетовые карты, а также услуги по доверительному управлению финансами.

Таким образом, оба типа счетов имеют свои преимущества, которые могут помочь в управлении финансами как юридических, так и физических лиц. Выбор между расчетным и лицевым счетом зависит от конкретных потребностей и целей клиента, поэтому рекомендуется обращаться в банк или финансовую организацию, чтобы получить информацию и консультацию по открытию нужного типа счета.

Советуем также:

- Как оценить квартиру для получения ипотеки: часто задаваемые вопросы

- Новые штрафы и лишение прав за обгон в 2023 году

- Предоставление коммунальных услуг: все, что вам нужно знать

- Услуги адвоката по уголовным делам в апелляционной инстанции: профессиональная защита и успешная работа с доказательствами

Источник: krasnozn.ru