Что собой подразумевает система УСН доходы

Одним из льготных режимов по налогам является УСН, которая имеет две разновидности — УСН доходы и УСН доходы, уменьшенные на расходы. Рассмотрим подробнее первую подсистему упрощенного налогового режима.

НК РФ устанавливает, что налогоплательщик рассчитывает и уплачивает в бюджет единый налог, который определяется путем умножения налогооблагаемой базы на действующую ставку налога 6%. Субъектам дано право снижать размер данной ставки.

Выбираем ОСН, УСН 6% или УСН 15%

База по налогу равна выручке компании и иным доходам поступающим на счет компании или в ее кассу. При этой системе необходимо вести учет только доходов. Для этого налогоплательщику достаточно заполнять регистр по налогам Книгу доходов и расходов.

При этом единый налог заменяет собой налог на прибыль, НДС, налог на имущество. Однако, нужно помнить, что по последнему налогу в настоящее время идет переходный период, в течение которого налоговая база по налогу на имущество переходит с исчисления инвентарной стоимости на кадастровую. В этом случае на УСН освобождение от исчисления налога на имущество не производится.

Что выбрать при УСН — доходы или доходы минус расходы

![]()

![]()

![]()

![]()

![]()

![]()

Если вы только открываете фирму или регистрируетесь в качестве ИП, то нужно правильно выбрать систему налогообложения. Если выбираете УСН, то сразу встаёт ещё один вопрос: платить налог только с доходов и использовать ставку 6%, либо учитывать и расходы, но ставка будет 15%?

Ответить на этот вопрос достаточно легко, поэтому остановлюсь только на основных моментах. А чтобы был повод задуматься, вот вам соответствующая картинка из нашей группы ВК.

[нажмите на картинку для увеличения]

Как выбрать систему налогообложения/ УСН 6 и 15%

Справка: как сохранять фото с сайтов

Очень кратко про УСН 6% и 15%

Перечислять тут то, что и так уже написано сотни раз на множестве сайтов, я не буду. Замечу лишь, что для упрощённой системы налогообложения (УСН, УСНО, упрощёнка) существует два варианта.

В первом налогом в 6% облагается ДОХОД. Ваши расходы, сколько бы они не составили, вообще никого интересовать не будут. В этом случае меньше возни с оформлением документов расхода, что уменьшает бюрократию в вашей фирме. Правда, если вдруг окажется так, что однажды расходы превысят доходы, то это по-прежнему налоговую инспекцию волновать не будет: налог придётся заплатить так или иначе, несмотря на убыточность. Кстати, с 2016 года есть возможность в ряде случаев уменьшить налоговую ставку вплоть до 1% (об этом я уже писал в группе ВКонтакте).

Если выбираете УСН 15%, то налог платится с РАЗНИЦЫ между доходами и расходами. Ставка тут выше, но ведь и база налога уменьшается на величину расходов. Кроме того, ставка в 15% является максимальной и каждый регион может её понизить по своему усмотрению — уточняйте для своего места жительства. Также стоит иметь ввиду, что расходом в УСН может признаваться не что угодно, а только то, что входит в соответствующий список (см. налоговый кодекс, глава 26.2).

Если уже стало скучно, то лучше поручите это дело кому-то другому. Хотя если бизнес собственный, то подобные расчёты весьма увлекательны, поскольку напрямую касаются ваших денег.

Выбираем правильную базу налога для УСН

Если читали внимательно, а не крутили колёсико на мышке, то уже должны были понять, что выбор между УСН 6% (доходы) и УСН 15% (доходы минус расходы) зависит от величины ваших расходов, а точнее от соотношения расходов и доходов. Если понятно, то открываем Excel и прикидываем сами, что вам выгоднее. Если лень, то читаем дальше. Кстати, все расчёты я тут буду приводить именно для стандартных ставок 6% и 15%; если нужны другие, то пересчитайте сами — это просто.

Во-первых, уже и без всяких расчётов очевидно, что чем меньшую долю составляют расходы от доходов, тем более выгодно применять УСН 6%. Ниже я приведу расчёты, показывающие, какую именно долю должны составлять расходы для принятия верного решения. А сейчас немного разберёмся с вопросом: в каких видах деятельности расходы меньше всего.

Первое, что приходит в голову, это консалтинговые услуги, а также вообще любые услуги непроизводственного характера. Затраты тут сводятся к рекламе, зарплате и аренде (всякие мелочи можно пока не учитывать). Напротив, в торговле к расходам добавляется закупка товара, что при небольшой торговой наценке делает расходы существенными и не учитывать их никак нельзя. Особняком стоит производство — тут сходу решение принять ещё сложнее.

В конце статьи после всех расчётов и графиков я рассмотрю примеры выбора базы УСН для разных типов бизнеса, а теперь посмотрим, как точно подсчитать, какая база налога будет выгоднее при упрощёнке: «доходы» или «доходы минус расходы».

Правило 60% при «упрощёнке»

Просто запомните:

Если расходы составляют 60 или более процентов от доходов, то вам выгоднее платить 15% с базы «доходы минус расходы»; если менее, то 6% только с доходов, а расходы не учитывать вообще.

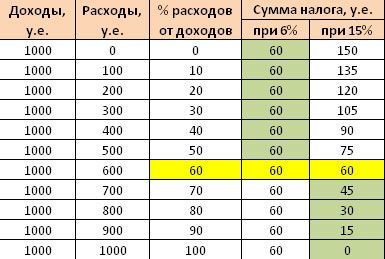

Задача эта, надо заметить, на уровне пятого класса. Для её решения нужно построить таблицу в Excel и посмотреть на неё. Делается за 5 минут и получается следующее (результаты приведены для ставок 6% и 15%).

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

В таблице на первые две колонки не смотрите: там в некоторых условных единицах (это не доллары; единицы вообще не важны) представлены доходы и расходы. Сумма тут значения не имеет абсолютно никакого — смысл в процентах. Как вы видите по третьей колонке, в каждой последующей строке сумма расхода (и его доля от дохода) возрастает. Четвёртая и пятая колонки показываю сумму налога.

Вот такой простейший расчёт подтверждает, что чем выше доля расходов от доходов, тем менее выгодна со временем (с возрастанием расходов при тех же доходах) становится база налогообложения «доходы» (УСН 6%). В колонке 4 видно, что система УСН 6% выгодна для тех случаев, когда доля расходов находится в интервале от 0 до 50% включительно (выделено зелёным). Система УСН 15% («доходы минус расходы»), наоборот, становится выгодна в интервале от 70% (выделено зелёным в последней колонке).

А вот границу я выделил жёлтым. Там расходы составляют 60% от доходов. По сути это «переходная территория» и не очень понятно, что же именно выгоднее. Так что показанное выше «правило 60%», — надо заметить, очень известное, — я бы перефразировал немного по-другому:

Когда нужно выбирать УСН

Если ваши расходы явно меньше 60% от доходов, то выбирайте УСН 6%; если явно больше — УСН 15%. Если же вы в «переходной зоне», то тут стоит ещё подумать.

Дело тут в том, что все подобные расчёты при выборе базы налога для новой фирмы являются приблизительными. Кто знает, что может измениться в будущем, когда вы уже начнёте вести деятельность? Лично я бы при нахождении в жёлтой зоне графика выбрал УСН 15%, так как в реальности расходы обычно больше, чем вы думаете. Стоит ли рисковать, пытаясь сэкономить лишние 5 копеек? Впрочем, случаи бывают разные и тут каждый должен думать сам за себя (ключевое слово «думать», причём долго).

Совсем другое дело, если фирма уже работает некоторое время и вам точно известно соотношение доходов и расходов. На начальном же этапе приходится подсчитывать приблизительно, так что, на мой взгляд, нет ничего плохого в том, чтобы в случае возникновения спорной ситуации (жёлтая полоса в таблице) сделать выбор исходя из предположения, что расходы могут возрасти сверх расчётных.

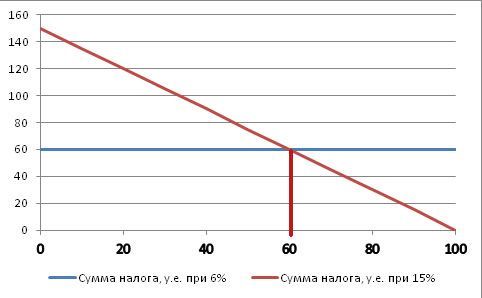

Для большей наглядности приведу график на основе созданной таблицы. Вертикальная красная полоса разграничивает области эффективного применения базы налога «доходы» и «доходы — расходы» для упрощёнки.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Если есть желание посмотреть значения таблицы и графика для иных значений налоговых ставок, кроме 6% и 15%, то скачайте файл Excel внизу статьи, на основе которого всё это считалось, и экспериментируйте сами.

Особенности выбора налоговой базы УСН для разных видов бизнеса

Выше я уже приводил примеры, когда какая база налога эффективнее, но это всё приблизительно. Без расчётов тут в любом случае не обойтись. И тем не менее, можно дать некоторые общие рекомендации, которые хотя бы помогут начать думать в нужном направлении.

Рассмотрим, например, торговлю. Как правило, прибыль получается за счёт большого оборота. Наценка при этом может быть минимальна. В этом случае доля расходов будет велика, так как нужно закупать товар. Если же, к примеру, вы товар покупаете за 100 рублей, а продаёте за 1 000, то при такой наценке доля расходов будет небольшой, что в ряде случаев позволит выбрать базу «доходы».

Хотя на самом деле я тут рассмотрел только затраты на закупку товара, а ведь есть ещё и прочие расходы. С другой стороны, в торговле стоит ориентироваться именно на наценку. Как именно зависит выгода применения той или иной налоговой базы УСН от наценки я тут считать не буду — просто нет желания, но сами можете подсчитать, если интересно. В общем, я направление мысли указал, а дальше сами.

Другой случай: производство. Тут всё уже зависит не только от наценки, но и от себестоимости продукции. Чтобы снизить долю расходов, нужно понизить себестоимость выпуска. Параллельно также можно повысить цену продажи. Но в отличие от торговых предприятий, у производителя больше возможностей влиять на процесс, так как торговец не может изменить себестоимость.

Опять же задумайтесь над тем, какую базу налога выбрать, если у вас производственное предприятие.

Что касается наценки, то когда у вас МНОГО видов товара/продукции, может потребоваться отдельно просчитать варианты для каждого вида. Например, есть товар с наценкой 90% (доходы существенно больше расходов), но его доля в общей массе, к примеру, всего 20%. Таким образом, нужны более сложные расчёты.

Ну и третий случай: консультационные услуги. Тут вроде бы и расходов нет почти никаких. С другой стороны, расходы на рекламу могут быть очень значительными, а со временем возрастать ещё больше (качественная реклама стоит дорого). Так что тут тоже не всё так однозначно.

Что в итоге?

Чем искать с интернете и спрашивать на форумах, лучше откройте Excel и подсчитайте всё самостоятельно в соответствии с особенностями вашего будущего бизнеса. За вас это всё равно НИКТО делать не будет, по крайней мере бесплатно.

Если вы точно не уверены, то лучше обратитесь с подобными вопросами к профессиональным бизнес-консультантам.

Уникальная метка публикации: B8E2F9DC-24FA-50E4-E79E-BA86E5350A0D

Источник: //artemvm.info/information/uchebnye-stati/biznes/usn-dohody-ili-dohody-minus-rashody/

Файлы для загрузки

Вы можете скачать прикреплённые ниже файлы для ознакомления. Обычно здесь размещаются различные документы, а также другие файлы, имеющие непосредственное отношение к данной публикации.

- УСН — правило 60-ти процентов (расчет).zip

Источник: artemvm.info

Упрощенка: УСН 15% или УСН 6%?

Самое время окончательно для себя решить на какой системе налогообложения вы будете работать в будущем году. На общем режиме или упрощенке. И если на упрощенке, то на какой: 6% или 15% ? И решать надо это методом простого арифметического подсчета, а не опираясь исключительно на свою фантазию из серии «Мне кажется. «

Приведу простой пример:

Приходит на консультацию человек, причем совершенно по другому поводу и заодно сообщает мне, что планирует перевести фирму на упрощенку с нового года. Я уточнила, посчитали ли они уже, что им будет экономически выгоднее?

-Да, знакомая (бухгалтер) сказала нам переходить на УСН 15%

-Давайте еще раз посчитаем -предлагаю я

Что мы имеем в итоге.

Провели не сложный арифметический расчет. Предполагаемая выручка (ее мы примерно знали, контракты были подписаны) -Расходы (аренда, зарплата, отчисления от Фонда оплаты труда, офисные расходы и так далее). Расходы в общем и целом тоже были известны:

На цифрах по году это 60 000 000 выручка -12 000 000 расходы =48 000 000

Получаем в итоге сумму с которой будем платить налог УСН 15%.-7 200 000

Далее считаем налог УСН, если будем платить УСН 6% 60 000 000 х 6% = 3 600 000

Вот так компания потеряла бы 3600 000 в год на пустом месте из-за неверно выбранного режима налогообложения.

Я опять же, человек справедливый.

-Возможно, что у бухгалтера, который вам посчитал, что надо выбирать УСН 15%, просто другие цифры были?-Может она знает то, чего не вы не сказали мне, и я не учла это в расчетах?

Клиент звонит бухгалтеру, уточняет.

Нет! ей все было известно, НО! она не стала считать.

Она решила, что и так понятно, что надо выбирать Доходы МИНУС Расходы (т.е. 15%), так как будут расходы на сотрудников и аренду офиса не маленькие.

Надо считать. Всегда. Математика-это просто и лаконично. С языком цифр не поспоришь. Ну и консультироваться со хорошими специалистами, а не с любым знакомым бухгалтером

Источник: buhuchet-prof.com