Одним из основных направлений развития экономики Российской Федерации является создание благоприятных условий для поддержания малого бизнеса, который в странах с развитыми рыночными отношениями является основой экономики.

Предпринимательская деятельность без образования юридического лица получила довольно широкое распространение в Российской Федерации. Существенным плюсом выбора именно этой формы ведения предпринимательской деятельности являются более простая система налогообложения, а также упрощенный порядок ведения учета и отчетности.

Изучение института индивидуального предпринимательства базируется на основных направлениях, затрагивающих вопросы:

1. Правового статуса индивидуального предпринимателя;

2. Государственной регистрации индивидуальных предпринимателей;

3. Налогообложения индивидуальных предпринимателей;

4. Развития и поддержки индивидуального предпринимательства.

Предпринимательская деятельность без регистрации. Что будет?

В соответствии с обозначенными вопросами, автор предлагает классифицировать основные нормативные акты, действующие в сфере индивидуального предпринимательства на современном этапе.

Нормативно — правовая база регулирования сферы индивидуального предпринимательства

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ.

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ.

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993).

Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Постановление Правительства РФ от 16.10.2003 № 630 «О едином государственном реестре индивидуальных предпринимателей

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ.

Приказ Минфина РФ № 86н, МНС РФ № БГ-3-04/430 от 13.08.2002 «Об утверждении порядка учета доходов и расходов операций для индивидуальных предпринимателей».

Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (утв. Банком России 12.10.2011 № 373-П)

Федеральный закон от 24.07.2008 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Как следует из данных таблицы 1, правовой статус индивидуального предпринимателя можно рассматривать в трактовке гражданского и налогового законодательства. Трубников А.А. Налогообложение индивидуальных предпринимателей в 2008 году // Бухгалтерский учет, 2008.- N 18.- с.67.

Статья 2 ГК РФ определяет предпринимательскую деятельность как самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законодательством порядке. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 по состоянию на 06.12.2011.

Статья 23 ГК РФ определяет, что гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя, а глава крестьянского (фермерского) хозяйства, осуществляющего деятельность без образования юридического лица, признается предпринимателем также с момента государственной регистрации крестьянского (фермерского) хозяйства.

В том случае, если гражданин осуществляет предпринимательскую деятельность без соответствующей регистрации в качестве индивидуального предпринимателя, он не вправе ссылаться в отношении заключенных им при этом сделок на то, что не является предпринимателем. Суд может применить к таким сделкам правила ГК РФ об обязательствах, связанных с осуществлением предпринимательской деятельности.

Необходимо обратить внимание, что согласно ст.24 ГК РФ гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание.

Налоговый кодекс РФ дает следующее определение индивидуального предпринимателя (ст.11 НК РФ) Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 по состоянию на 30.03.2012..

Индивидуальные предприниматели — физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств.

Таким образом, обобщая данные налоговым и гражданским законодательством определения индивидуального предпринимательства, можно отметить, что:

— Определения можно структурировать по элементам, таким как объект, субъект и обязательное условие.

— В обоих определениях есть сходство и различия по структурным элементам.

Для НК РФ характерно наличие субъекта — физического лица и главы фермерского хозяйства, объекта — предпринимательской деятельности, и обязательного условия государственной регистрации предпринимателя. Отличие определения в ГК РФ, проявляется в объекте правоотношений — самостоятельной деятельности индивидуального предпринимателя, направленной на систематическое получение прибыли.

Таким образом, можно сделать вывод о том, что правовой статус индивидуального предпринимателя характеризуется признаками физического лица как субъекта налогового права и носителя статуса налогоплательщика.

В настоящее время федеральное законодательство о государственной регистрации состоит из Гражданского кодекса Российской Федерации, Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 по состоянию на 01.04.2012 (далее — Закон о госрегистрации) и издаваемых в соответствии с ними иных нормативных правовых актов Российской Федерации. Регулирование данной сферы отношений осуществляется актами гражданского законодательства, которое, в свою очередь, относится к исключительному ведению Российской Федерации (ст.71 Конституции РФ Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ), ст.3 ГК РФ). Это означает, что субъекты Федерации не вправе принимать правовые акты в целях регулирования отношений, связанных с государственной регистрацией, перечисленных в ст.1 указанного Федерального закона, иначе такие акты вступят в очевидное противоречие с Конституцией РФ.

Государственная регистрация индивидуальных предпринимателей — это акт уполномоченного федерального органа исполнительной власти, осуществляемый посредством внесения в государственный реестр сведений о приобретении физическими лицами статуса индивидуального предпринимателя, прекращении физическими лицами деятельности в качестве индивидуальных предпринимателей, иных сведений об индивидуальных предпринимателях в соответствии с Законом о госрегистрации Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 по состоянию на 01.04.2012, ст.1.

Сведения о приобретении гражданами статуса индивидуального предпринимателя, о прекращении ими деятельности в этом качестве и иные сведения об индивидуальных предпринимателях, предусмотренные Законом о госрегистрации, регистрирующие органы вносят в Единый государственный реестр индивидуальных предпринимателей (далее — государственный реестр, реестр). Данный реестр является федеральным информационным ресурсом и находится в федеральной собственности. Постановление Правительства РФ от 16.10.2003 N 630 «О Едином государственном реестре индивидуальных предпринимателей, Правилах хранения в единых государственных реестрах юридических лиц и индивидуальных предпринимателей документов (сведений) и передачи их на постоянное хранение в государственные архивы, а также о внесении изменений и дополнений в Постановления Правительства Российской Федерации от 19 июня 2002 г. N 438 и 439» по состоянию на 22.12.2011

В соответствии с п.1 ст.2 Федерального закона от 24.07.2008 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее — Закон N 209-ФЗ) Федеральный закон от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» по состоянию на 06.12.2011 физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица, являются субъектами малого предпринимательства.

Федеральный закон № 209-ФЗ регулирует отношения, возникающие между юридическими лицами, физическими лицами, органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления в сфере развития малого и среднего предпринимательства, определяет понятия субъектов малого и среднего предпринимательства, инфраструктуры поддержки субъектов малого и среднего предпринимательства, виды и формы такой поддержки.

Особое внимание следует обратить на порядок установления кассовой дисциплины индивидуальных предпринимателей. До конца 2011 года документом, регламентирующим вопросы кассовой дисциплины, являлся «Порядок ведения кассовых операций в Российской Федерации». С января 2012 года вступило в силу Положение о порядке ведения кассовых операций с банкнотами и монетой банка России на территории Российской Федерации. Положение обязывает соблюдать кассовую дисциплину не только организации, но и индивидуальных предпринимателей.

В новом Положении, как и в прежнем Порядке ведения кассовых операций, предусмотрена обязанность по соблюдению лимита остатка наличных денежных средств. Но есть одно существенное новшество. Если раньше максимально допустимую величину утверждал банк, то теперь компании и предприниматели делают это самостоятельно.

Размер лимита закрепляется распорядительным документом, например, приказом руководителя. Этот документ хранится в организации или у ИП в порядке, который они сами для себя установили.

Что касается сотрудников банка, то отныне они не вправе отклонить или одобрить размер лимита. Однако за ними сохранились полномочия по контролю за соблюдением кассовой дисциплины, в том числе, за превышением лимита. Это следует из пункта 2.14 Положения о правилах организации наличного денежного обращения на территории российской федерации от 05.01.98 № 14-П.

Изменились правила расчета величины кассового лимита. Раньше бухгалтеры заполняли форму 0408020***, где выводили среднедневную и среднечасовую выручку, среднедневной расход и сообщали некоторые другие сведения. В частности, перечисляли, на какие нужды организация планирует расходовать наличные деньги. Затем указывали цифру, которую просили банк утвердить в качестве лимита. Теперь лимит необходимо определять по одной из двух формул, приведенных в данном положении.

Также следует отметить что в новом положении расширен перечень ситуаций, при которых можно превысить лимит кассы, четко прописано, кто должен вести кассу и подписывать кассовые документы, порядок оформления кассовых документов, а также изменен порядок выдачи подотчётных сумм.

Таким образом, основными документами, регламентирующими налогообложение индивидуальных предпринимателей являются:

1. На законодательном уровне:

· Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 по состоянию на 06.12.2011, с.34-50

· Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 03.12.2011)

· Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» по состоянию на 03.12.2011

2. На нормативном уровне:

· ПБУ «Бухгалтерская отчетность организации» ПБУ 4/99;

· ПБУ «Доходы организации» ПБУ 9/99;

· ПБУ «Расходы организации» ПБУ 10/99;

· Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (утв. Банком России 12.10.2011 № 373-П);

· Приказ Минфина РФ от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте РФ 02.08.2010 N 18023) по состоянию на 05.10.2011 (с изм. и доп., вступающими в силу с 01.01.2012);

· Приказ Минфина РФ от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598) по состоянию на 24.12.2010;

3. На методическом уровне:

· Методические указания по инвентаризации имущества и финансовых обязательств. Утв. Приказом Минфина РФ от 13.06.1995 № 49;

4. Организационный уровень:

· Внутренние документы организаций.

Подробный анализ данных нормативных документов представлен в виде таблицы. (см.табл.1, приложение 1)

Источник: studbooks.net

Нормативно-правовое обеспечение деятельности ИП

Деятельность индивидуального предпринимателя регулируется, прежде всего, статьями Гражданского кодекса[3]. Именно этот кодекс определяет статус физического лица в предпринимательстве. Статья 23 обозначила, что гражданин, может зарегистрироваться в качестве ИП без образования юр. лица.

Выступает в бизнесе под персональным именем, отвечает по обязательствам личным имуществом. В этом же документе, в 21 статье указано, что будущий предприниматель должен достичь определённого возраста – 18 лет, или получить дееспособность вследствие вступления в брак (эмансипации). ГК также обязывает всех бизнесменов пройти регистрацию в ФНС.

Порядок государственной регистрации физического лица в качестве индивидуального предпринимателя осуществляется в порядке, который предусмотрен Федеральным законом «О государственный регистрации юридических лиц и индивидуальных предпринимателей» 2001 года[4].

Можно выделить следующие этапы государственной регистрации физического лица в качестве индивидуального предпринимателя:

1) подготовительный этап;

2) этап обращения в уполномоченный государственный орган;

3) этап рассмотрения представленных сведений и фактической регистрации;

4) этап получения документа о регистрации.

Некоторые виды коммерческой деятельности подразумевают получение лицензии (закон № 199-ФЗ «О лицензировании отдельных видов деятельности»[5]).

Деятельность индивидуального предпринимателя регулируется Налоговым кодексом[6]. Его нормы позволяют предпринимателям использовать такие системы отчисления налогов: упрощённая, общая, патент, налог на вмененный доход. Обязательно указываются коды ОКВЭД, при выборе которых ИП сверяется с текстом Общероссийского классификатора таких кодов.

Далее, при изготовлении или реализации продукции в процессе деятельности могут пригодиться соответствующие сертификаты качества. Их присутствие у ИП регламентируется Законом №184-ФЗ[7], в котором речь идёт о техническом регулировании коммерческой деятельности предпринимателей.

Регистрация в ФНС предполагает последующую постановку на учёт в ПФ. Такое страхование на обязательной основе предусмотрено Законом № 167-ФЗ[8] и распространяется на всех представителей бизнеса. Нормы закона обязуют предпринимателя вступить в правоотношения с Пенсионным фондом для регистрации и взятия на учёт для дальнейшего регулярного отчисления страховых взносов.

Для этого индивидуальный предприниматель предоставляет документы:

-свидетельство, выданное при регистрации;

-справка из ФНС о взятии на учёт;

-трудовые либо же гражданско-правовые договоры со штатными сотрудниками.

Деятельность индивидуального предпринимателя регулируется также некоторыми законами, защищающими интересы представителей бизнеса:

-»О защите конкуренции»[9];

-»О таможенном регулировании»[10].

Некоторые виды бизнеса регулируются отдельными статьями. К примеру, страховые компании могут руководствоваться статьями Закона, регламентирующего ведение и организацию страхового дела. Аудиторская бизнес-деятельность регулируется соответствующими статьями закона, так же, как и банковская.

Деятельность ИП-работодателя регулируется Трудовым кодексом[11]. Этот документ чётко прописывает норму ведения кадрового производства, независимо от того, сколько работников состоит в штате предпринимателя. Обязательным можно считать ведение трудовых книжек, составление приказов и заключение трудовых или гражданско-правовых договоров.

Предприятия общественного питания также осуществляют свою деятельность в соответствии со следующими нормативными актами:

1) Постановление Правительства РФ «Об утверждении Правил оказания услуг общественного питания»[12];

2) ГОСТ 31985-2013. Межгосударственный стандарт. Услуги общественного питания. Термины и определения[13];

3) ГОСТ Р 55323-2012. Национальный стандарт Российской Федерации. Услуги общественного питания. Идентификация продукции общественного питания. Общие положения[14];

4) ГОСТ 30389-2013. Межгосударственный стандарт. Услуги общественного питания. Предприятия общественного питания. Классификация и общие требования[15].

Уставный капитал

Отличительной особенностью правового статуса ИП является то, что в отличие от хозяйственных товариществ и обществ (например, хозяйственного общества или полного товарищества) формирование уставного капитала для начала деятельности и ее дальнейшего осуществления для ИП не требуется. Такое положение закона основано на том правиле, что индивидуальный предприниматель в полном объеме несет ответственность по своим обязательствам, за исключением того имущества, обращение взыскания на которое запрещено законом.

Итак, можно сказать, что уставный капитал индивидуального предпринимателя в юридическом смысле слова отсутствует. В связи с тем, что уставный капитал индивидуального предпринимателя не является обязательным и отсутствует, все решения принимаются индивидуальным предпринимателем единолично.

Наиболее важные решения для хозяйственных обществ принимаются посредством организации и проведения общего собрания учредителей или участников с обязательным голосованием по каждому вопросу повестки дня.

Источник: cyberpedia.su

Глава 2. Правовое регулирование индивидуального предпринимательства

Индивидуальное предпринимательство является одним из наиболее распространенных форм предпринимательской деятельности. Оно предоставляет возможность физическим лицам самостоятельно осуществлять предпринимательскую деятельность без образования юридического лица.

Правовое регулирование индивидуального предпринимательства осуществляется в соответствии с законодательством. Основным актом, регулирующим данную сферу, является Гражданский кодекс Российской Федерации.

Глава 2 Гражданского кодекса РФ устанавливает правовые основы индивидуального предпринимательства. Она определяет права и обязанности индивидуального предпринимателя, порядок его регистрации, правовой статус, требования к организационно-правовым формам предпринимательской деятельности и многое другое.

Правовое регулирование индивидуального предпринимательства также осуществляется через принятие специальных законов и нормативных актов, которые дополняют и уточняют положения Гражданского кодекса. Они касаются различных аспектов предпринимательской деятельности, таких как налогообложение, лицензирование, трудовые отношения и др.

Важно отметить, что правовое регулирование индивидуального предпринимательства направлено на обеспечение законности, защиту интересов предпринимателей и общества в целом, а также на создание благоприятных условий для развития предпринимательства и повышения качества предоставляемых товаров и услуг.

Определение статуса индивидуального предпринимателя в России

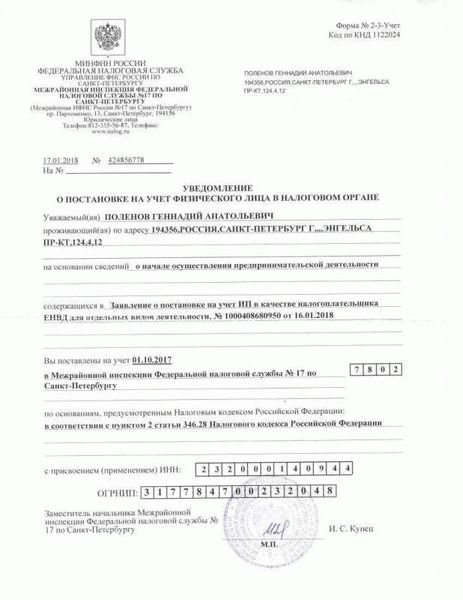

Индивидуальный предприниматель – это физическое лицо, осуществляющее предпринимательскую деятельность на свой страх и риск без образования юридического лица. В России процедура регистрации индивидуальных предпринимателей регулируется Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и требует соблюдения определенных правил и условий.

Для получения статуса индивидуального предпринимателя необходимо зарегистрироваться в налоговом органе, предоставив следующие документы:

- Заявление о государственной регистрации индивидуального предпринимателя – документ, в котором указываются персональные данные и сведения о планируемой предпринимательской деятельности.

- Паспорт гражданина Российской Федерации – основной документ, удостоверяющий личность физического лица.

- Свидетельство о постановке на учет в налоговом органе – документ, подтверждающий факт регистрации ИП в налоговых органах.

- Квитанцию об уплате государственной пошлины – документ, подтверждающий оплату государственной пошлины за регистрацию.

После регистрации индивидуальный предприниматель получает выписку из Единого государственного реестра индивидуальных предпринимателей, в которой указываются его персональные данные, сведения о зарегистрированном виде деятельности и наименовании ИНН.

Статус индивидуального предпринимателя позволяет осуществлять коммерческую деятельность, заключать партнерские и трудовые отношения, получать и оказывать услуги, участвовать в тендерах и конкурсах, а также вступать в правовые отношения с налоговыми органами и другими субъектами предпринимательской деятельности.

Однако стоит помнить, что индивидуальный предприниматель не является юридическим лицом и не отвечает по своим обязательствам всем своим имуществом, а отвечает только по своим обязательствам, которые возникают в связи с осуществлением предпринимательской деятельности.

Полезно знать: Следственное управление по Тамбовской области: особенности работы и решаемые задачи

Регистрация индивидуального предпринимателя: основные шаги и требования

Регистрация индивидуального предпринимателя – это важный этап на пути к созданию своего бизнеса. Правильное оформление документов позволит избежать множества проблем и начать свою предпринимательскую деятельность в соответствии с законодательством.

Основные шаги при регистрации индивидуального предпринимателя:

- Выбор организационно-правовой формы предпринимательской деятельности. В случае индивидуального предпринимательства основной формой является индивидуальное предпринимательство.

- Подготовка необходимых документов и заполнение заявления о государственной регистрации индивидуального предпринимателя.

- Предоставление других документов, подтверждающих право физического лица на осуществление предпринимательской деятельности.

- Оплата государственной пошлины за регистрацию индивидуального предпринимателя.

- Получение свидетельства о государственной регистрации индивидуального предпринимателя.

- Прохождение регистрации в налоговой службе и получение свидетельства о постановке на учет в качестве налогоплательщика.

- Получение печати или штампа с учетной записью индивидуального предпринимателя.

Кроме того, существуют определенные требования, которым необходимо соответствовать при регистрации индивидуального предпринимателя:

- Физическое лицо должно быть достигшим 18-летнего возраста.

- Физическое лицо должно иметь гражданство Российской Федерации или разрешение на проживание на территории РФ.

- Физическое лицо не должно быть признано недееспособным или ограниченно дееспособным решением суда.

Права и обязанности индивидуального предпринимателя в рамках своей деятельности

Индивидуальный предприниматель – это физическое лицо, осуществляющее предпринимательскую деятельность на свой счет и под свою ответственность. При этом у него возникают определенные права и обязанности, которые регулируются законодательством.

Права индивидуального предпринимателя:

- Самостоятельно определять предмет и объем предпринимательской деятельности.

- Руководить хозяйственной деятельностью, принимать решения и заключать договоры.

- Владеть и распоряжаться имуществом, необходимым для осуществления предпринимательской деятельности.

- Получать доходы от своей предпринимательской деятельности.

- Осуществлять права собственника и доверенность.

Обязанности индивидуального предпринимателя:

- Соблюдать требования законодательства в сфере предпринимательства.

- Уплачивать налоги и сборы в установленные сроки и порядке.

- Сохранять бухгалтерию и документацию, связанную с предпринимательской деятельностью, в течение установленного срока.

- Обеспечивать качество товаров или услуг, предоставляемых в рамках предпринимательской деятельности.

- Предоставлять информацию о своей деятельности на запрос компетентных органов.

В случае нарушения обязанностей, установленных законодательством, предпринимателю могут быть применены штрафные санкции или иные меры ответственности.

Таким образом, индивидуальный предприниматель имеет определенные права, которые позволяют ему самостоятельно управлять своей предпринимательской деятельностью, но при этом он также несет обязанности перед государством и обществом.

Финансовые аспекты индивидуального предпринимательства: уплата налогов и отчетность

Индивидуальный предприниматель обязан выполнять некоторые финансовые обязательства, такие как уплата налогов и ведение отчетности. Эти аспекты являются важной частью деятельности индивидуального предпринимателя и помогают поддерживать прозрачность финансов и добросовестность в бизнесе.

Один из важных финансовых обязательств индивидуального предпринимателя — это уплата налогов. Индивидуальный предприниматель обязан платить налоги по установленным ставкам и срокам в соответствии с законодательством о налогах и сборах. Основные виды налогов, которые обязан платить индивидуальный предприниматель, включают:

- Налог на прибыль (для тех, кто включен в систему налогообложения прибылью)

- Единый налог на вмененный доход (для тех, кто включен в систему налогообложения вмененным доходом)

- Единый налог на вмененный доход для отдельных видов деятельности (для тех, кто осуществляет определенные виды предпринимательской деятельности)

- НДС (если оборот превышает установленную сумму)

Полезно знать: Как справиться с безработицей после декретного отпуска: полезное пособие

Для каждого вида налога устанавливаются определенные ставки и порядок их уплаты. Индивидуальный предприниматель обязан самостоятельно осуществлять расчеты и уплачивать налоги в установленные сроки.

Помимо уплаты налогов, индивидуальный предприниматель также обязан вести отчетность о своей предпринимательской деятельности. Отчетность включает различные финансовые документы и отчеты, которые необходимо представлять в налоговые органы и другие государственные органы в установленные сроки.

Основными финансовыми документами и отчетами, которые подлежат представлению, являются:

- Бухгалтерская отчетность (бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств и другие)

- Налоговая отчетность (налоговая декларация, справка о доходах, сведения о расходах и другие)

- Отчеты о выплате заработной платы и начислении налогов с работников (если индивидуальный предприниматель имеет наемных сотрудников)

Отчетность должна быть точной и соответствовать требованиям законодательства о бухгалтерском и налоговом учете. За нарушение порядка ведения отчетности и невыполнение финансовых обязательств могут быть предусмотрены штрафы и санкции.

В целом, финансовые аспекты индивидуального предпринимательства, такие как уплата налогов и ведение отчетности, играют важную роль в поддержании прозрачности и законности деятельности предпринимателя. Индивидуальный предприниматель обязан тщательно следить за своими финансовыми обязательствами и соблюдать требования законодательства в этой области.

Особенности прекращения деятельности индивидуального предпринимателя

В соответствии с действующим законодательством Российской Федерации, индивидуальный предприниматель имеет право прекратить свою деятельность по собственному желанию. Прекращение деятельности оформляется специальным порядком и включает в себя ряд особенностей.

Основные особенности прекращения деятельности индивидуального предпринимателя:

- Предприниматель может прекратить свою деятельность самостоятельно путем подачи соответствующего заявления в налоговый орган по месту регистрации предпринимателя. Заявление может быть подано как в письменной, так и в электронной форме.

- При подаче заявления на прекращение деятельности, предприниматель также обязан предоставить налоговому органу документы, подтверждающие факт прекращения деятельности, в том числе копию заключения о регистрации предпринимателя или решения о прекращении деятельности, выданных до этого.

- При прекращении деятельности индивидуального предпринимателя производится снятие с учета в налоговом органе. Дата снятия с учета является официальной датой прекращения деятельности.

- После прекращения деятельности индивидуальный предприниматель обязан предоставить налоговому органу отчетность за последний налоговый период и уплатить все налоги и сборы, которые они обязаны уплатить.

Дополнительные особенности прекращения деятельности индивидуального предпринимателя:

- В случае желания возобновить индивидуальное предпринимательство после прекращения деятельности, предприниматель должен повторно пройти процедуру регистрации.

- Если индивидуальный предприниматель прекращает свою деятельность вследствие убытков, он вправе подать заявление о признании его банкротом.

Прекращение деятельности индивидуального предпринимателя является нормальной и законной процедурой, которая позволяет предпринимателю остановить свою предпринимательскую деятельность по собственному усмотрению. Соблюдение всех правил и особенностей прекращения деятельности важно для предотвращения возможных проблем и негативных последствий в будущем.

Полезно знать: Статья 46 Земельного кодекса: основания прекращения аренды земельного участка

Перспективы развития индивидуального предпринимательства в России

Индивидуальное предпринимательство играет важную роль в экономическом развитии России. Перспективы развития этой формы предпринимательства в стране являются предметом широких дискуссий и исследований. В этой статье рассмотрим несколько факторов, которые способствуют развитию индивидуального предпринимательства в России.

1. Легкость регистрации и упрощенная система налогообложения

Одним из ключевых факторов, которые способствуют развитию индивидуального предпринимательства, является легкость процедуры регистрации. В России, предприниматели могут зарегистрироваться как индивидуальные предприниматели в течение нескольких дней и начать свою деятельность.

Кроме того, Россия предлагает упрощенную систему налогообложения для индивидуальных предпринимателей. Это позволяет им уменьшить административную нагрузку и сфокусироваться на развитии своего бизнеса.

2. Поддержка государства

Российское правительство и многие региональные органы власти активно поддерживают индивидуальных предпринимателей. Государство предоставляет различные виды помощи, такие как финансовую поддержку, обучение и консультации.

Кроме того, правительство стремится создать благоприятные условия для индивидуальных предпринимателей, упрощая законодательство, снижая налоговые ставки и улучшая инфраструктуру для бизнеса.

3. Развитие интернет-технологий

Развитие интернет-технологий открывает новые возможности для индивидуальных предпринимателей. С помощью интернета можно развивать бизнес, привлекать клиентов из разных регионов России и за рубежом, а также снижать затраты на рекламу и маркетинг.

Сайты, электронная коммерция, социальные сети и другие интернет-платформы становятся все более популярными инструментами для продвижения товаров и услуг на рынке.

4. Повышение уровня образования и профессиональной подготовки

В России наблюдается повышение уровня образования и профессиональной подготовки населения. Это способствует развитию предпринимательских навыков и знаний.

Большое количество предпринимателей получает образование в области бизнеса, экономики и управления. Это позволяет им лучше понимать основы предпринимательской деятельности, разрабатывать эффективные стратегии развития и успешно конкурировать на рынке.

5. Разнообразные секторы для предпринимательской деятельности

В России существует широкий спектр секторов, в которых можно заниматься предпринимательской деятельностью. Это позволяет предпринимателям выбирать отрасль, которая наиболее интересна им и соответствует их навыкам.

Возможности развития есть и в традиционных отраслях, таких как розничная торговля и услуги, а также в новых областях, связанных с развитием технологий, сельским хозяйством и туризмом.

Индивидуальное предпринимательство в России имеет большие перспективы развития. Легкость регистрации, упрощенная система налогообложения, поддержка государства, развитие интернет-технологий, повышение уровня образования и разнообразие секторов предпринимательской деятельности – все эти факторы способствуют развитию индивидуального предпринимательства в стране.

Смотрите также:

- Сколько платят Героям России в месяц: подробности и размер пенсии

- Ограничения по шуму в квартире по закону РФ 2023 в ХМАО: все, что нужно знать

- Льготы по налогу на имущество физических лиц в 2023 году: нововведения и правила

- Как оформить пристройку к дому? Вопросы и ответы — ООО «РКЦ»

Источник: michczn.ru