Количество предпринимателей, которых подозревают в обналичке или незаконных банковских операциях, постоянно растет. Под подозрение может попасть не только уже работающая компания, но и вновь открывшаяся. Почему банки не открывают счета? За что блокируют платежи поставщикам? Ответ на этот вопрос во многом прост — вы в «черном списке» банков.

Можно ли оттуда выйти? Как обелить репутацию, если вы «не при делах» рассказывает Ольга Сумина, эксперт по вопросам бухгалтерского учета и налогообложения интернет-бухгалтерии «Моё дело»

Эксперт по вопросам бухгалтерского учета и налогообложения интернет-бухгалтерии «Моё дело»

Что такое «черный список» банков?

Многие о нем слышали, да практически никто не видел (банкиры не в счет). Однако день ото дня этот список ширится компаниями и ИП, которым банки отказывают в проведении финансовых операций по счету (и картам), вовсе не открывают счет или требуют его закрыть немедленно, переведя остаток средств на другой счет под 10-20 %.

КАК ВЫЙТИ ИЗ ЧЕРНОГО СПИСКА БАНКОВ по 115-ФЗ. Финансы компании || ЮСТИКОМ

«Моё дело» напоминает: «драконовские» комиссии банка за перевод средств подозрительного клиента в другой банк — вне закона! Но только в том случае, если это не прописано в договоре.

Согласно закону № 115-ФЗ, банки проверяют клиентов в момент открытия счета и в период работы по счету, например, если операции по нему станут подозрительными.

По итогам проверки банк вправе отказать в счете, переводе денег со счета или расторгнуть договор в одностороннем порядке. В случае принятия одного из таких решений банк передает информацию в Росфинмониторинг. Тот собирает сведения от всех банков и передает их единым списком в ЦБ, который обновляет список и ежедневно рассылает его по всем банкам. В списке помимо названия и реквизитов организации, код отказа.

Списки отказников были сформированы согласно Положению Банка России от 20.07.2016 № 550-П.

Нет закона, который обязывает банк не работать с компаниями из черного списка. Но каждый банк дорожит своей репутацией из-за страха потерять лицензию, поэтому клиентам с «черной меткой» отказывают в обслуживании.

Проверь себя по чек-листу, или Как не угодить в «черный список»

Сомнительными в первую очередь считаются операции из Методических рекомендаций, утвержденных Банком России 21.07.17 № 18-МР. А также переводы и поступления, которые перечислены в приложении к Положению Банка России от 02.03.2012 № 375-П.

Но список подозрительных операций этим не исчерпывается. Ведь несмотря на единый список, в каждом банке есть свой, составленный по собственной внутренней инструкции контроля, список клиентов. Кстати, «своими» списками банки зачастую обмениваются между собой. Так за какие операции предприниматель получит «черную метку»?

Чек-лист «Как не вызвать подозрение банка»

1. Сумма налогов меньше 1 % оборота по счету.

Если доля оплачиваемых налогов в общем объеме оборота незначительная, то плательщика причисляют к однодневкам. Если у ИП несколько расчетных счетов, то правильное распределение налоговых платежей между ними избавит от лишних запросов. Обратите внимание, что банк считает процент от суммы оборота по счету, а не доходу компании.

115 фз. Почему заблокировали счет? Что делать при блокировке счета? Росфинмониторинг черный список.

Например, на счет посредника могут приходить большие суммы, хотя его доход будет незначителен. Но объект налогообложения возникает не всегда при получении средств на счет. Налоговая отчетность, Книги доходов и расходов, договора убедят банк в вашей благонадежности.

2. Общий IP-адрес с подозрительным клиентом.

Адрес, с которого предприниматель выходит в интернет, становится известен банку после установки системы «клиент-банк». Если этот IP-адрес использует компания из «списка», то банк может заблокировать подозрительный удаленный доступ. Общий выход в интернет может быть у арендаторов одного и того же бизнес-центра. Чтобы не носить бумажные платежки в банк и не менять офис, предоставьте в банк письмо от арендодателя со списком арендаторов его бизнес-центра.

3. Компания не оплачивает расходы, подтверждающие ведение хозяйственной деятельности.

К таким расходам относятся арендные платежи, покупка канцтоваров, услуги связи (интернет, телефония). Если оплата расходов происходит с другого счета, то предоставьте в банк платежки. В случае оплаты расходов наличными предоставьте авансовый отчет с подтверждающими кассовыми чеками, а при взаимозачете требований — Акт взаимозачета.

4. Со счета часто и много снимаются наличные денежные средства и код по чековой книжке не соответствует коду снятия зарплаты.

Несмотря на то, что лимит расчетов наличными для юридических лиц установлен в сумме 100 000 рублей по одному договору и не применяется при расчетах с физиками, не являющимися ИП, банк устанавливает свои лимиты на снятие наличных денежных средств, а сверхлимитную сумму выдает по повышенной комиссии. Под особый контроль попадает снятие наличных в сумме, близкой к 600 000 рублей. При этом не важно, снимаете вы деньги с расчетного счета, корпоративной или личной карты.

5. Получатель платежа — подозрительный контрагент.

Предприниматель, который отвечает всем критериям благонадежности, попадет под подозрение, если отправит деньги контрагенту из «черного списка» банка. Защитить свою репутацию сможете, если предоставите в банк «факты» проверки контрагентов.

6. Выплата зарплаты ниже МРОТ.

Банки рассчитывают среднюю зарплату путем деления суммы фонда оплаты труда на численность сотрудников. Фонд оплаты труда определяют по снятию сумм по чековой книжке по символу, а численность по штатному расписанию или запросу. Намного проще отследить уровень зарплаты при перечислении на банковскую карту.

На какой МРОТ ориентироваться — федеральный или региональный — каждый банк решает сам. Помимо контроля выплаты зарплаты банк следит за уплатой НДФЛ и страховых взносов. Есть несколько причин, по которым зарплата будет меньше МРОТ. Расскажите о них банку, чтобы сохранить его доверие.

Как подтвердить свою репутацию и покинуть «черный список»

Действуйте по инструкции:

1. Предоставьте в банк все требуемые документы и дайте все необходимые пояснения. Не стоит ссылаться на «коммерческую тайну, не подлежащую разглашению». В легальном продуктивном сотрудничестве заинтересованы обе стороны.

2. Банк в течение 10 рабочих дней должен рассмотреть предоставленные документы (ст. 7 закона № 115-ФЗ). Но только в том случае, если вы получили официальное решение об отказе. Если такого решения нет, то срок рассмотрения удлиняется до 30 дней.

3. Если сомнения устранены и нет причин для отказа, то банк уведомит об этом клиента и Росфинмониторинг.

4. Если сомнения банка остались, то финансовые операции он не возобновит. Вы можете подать жалобу в межведомственную комиссию, которая состоит из сотрудников ЦБ и Росфинмониторинга.

5. На рассмотрение жалобы у комиссии 20 рабочих дней. В своем вердикте контролеры либо поддержат решение банка, либо заставят его пересмотреть ранее принятое решение. О своем решении комиссия уведомит предпринимателя не позднее 3 рабочих дней со дня его принятия. Решение комиссии обязательно для всех банков. Ваша репутация будет восстановлена.

Но не сразу. В большинстве случаев для выхода из «черного» списка потребуется не менее 2 месяцев. Перечень документов, который необходимо предоставить комиссии, приведен в приложениях к Указанию банка России от 30.03.2018 № 4760-У. Данный указ разрешает вам присутствовать на рассмотрении дела.

На комиссию необходимо предоставить официальный отказ банка. На практике банки не любят пояснить свои решения в документальном виде. В данной ситуации нужно обратиться в ЦБ с жалобой на действие или бездействие банка. Сделать это можно в онлайн-приемной на сайте ЦБ или заказным письмом на адрес банка. Банк будет обязан предъявить документальное решение, на основании которого и запустится механизм «обеления» с помощью межведомственной комиссии.

Источник: delovoymir.biz

«Черный список — не приговор» — как бизнесу избежать блокировки счета Объясняет банкир

Руководитель по управлению комплаенс-рисками Наталья Петропавловская из Альфа-Банка рассказывает, почему клиенты попадают в «черные списки», как банки работают с отказниками, какие операции точно привлекут внимание банков и могут привести к блокировке или отказу в обслуживании.

«Черные списки» — 500 тыс. «подозреваемых» и регулярное обновление

— Наталья, проблема блокировки счетов предпринимателей и компаний — наиболее актуальная в этом году. Как формируются списки отказников?

— «Черные списки» — это списки клиентов, которым было отказано на основании 115-ФЗ Федеральный закон от N 115-ФЗ О противодействии легализации ( отмыванию) доходов, полученных преступным путем, и финансированию терроризма в открытии банковского счета или в проведении операции. В списки попадают также клиенты, с которыми банки расторгли договор обслуживания. Это происходит, если клиент по той или иной причине получил отказ два и более раза в течение одного календарного года.

Информацию обо всех отказах банки направляют в Росфинмониторинг, откуда она поступает в ЦБ. Банк России формирует списки отказников и рассылает их во все кредитные организации. Информация обновляется регулярно, банки об изменении черных списков узнают в течение недели.

Первый раз такие списки российские банки получили в конце июня 2017 года, в него вошла информация об отказах клиентам с 1 января 2016 года.

Наталья Петропавловская подчеркивает, что отказ в проведении операции не означает отсутствие возможности работать по счету.

Фото из личного архива

— Сегодня в «черных списках» банков состоит более 500 тыс. клиентов. Если клиент попал в список, ему определенно откажут и в другом банке?

— Нет. «Черные списки» — рекомендация для банков, повод обратить повышенное внимание на клиента. Так что попадание в «черные списки» предпринимателя или компании — не приговор. При обращении за открытием расчетного счета, даже если клиент в «черном списке», банк обязан рассмотреть заявку. В таком случае банк, скорее всего, проведет выездную проверку, запросит необходимые документы — чтобы убедиться, что бизнес клиента реальный. Но решение об открытии счета кредитная организация принимает самостоятельно.

Кроме того, в 2018 году у попавших в «черные списки» клиентов появился механизм реабилитации. Можно обратиться в свой банк с заявлением и постараться оспорить решение об отказе в операции или открытии счета. Если банк не идет на встречу — стоит обратиться в Межведомственную комиссию ЦБ.

Блокировка по подозрению: деньги на карты, «обнальщики» и другие надежные способы нажить проблемы

— Что скрывается за формулировкой « блокировка счета»?

— Когда говорят о блокировке счета, в реальности речь идет о блокировке интернет-банка. Мера по полной блокировке счета применяется к счетам террористов и экстремистов и ничего общего не имеет со счетами обычных компаний и предпринимателей. На практике это встречается крайне редко.

Блокировать интернет-банк ЦБ рекомендует, если клиент не предоставил по требованию документы в рамках 115-ФЗ или если банк видит, что операция проводится не в целях реально действующего бизнеса, а является фиктивной и связана, например, с легализацией, с целью ухода от уплаты налогов При этом блокировка интернет-банка не переводит счет в какой-то особенный режим. На счет продолжают зачисляться деньги, клиент может продолжать этими деньгами пользоваться.

Отказ в проведении операции не означает, что компания или предприниматель больше не могут работать со счетом. Речь идет о блокировке конкретной операции. Другие операции по счету клиент проводить может.

Если клиент игнорирует требования 115-ФЗ, банки могут заблокировать операцию или расторгнуть договор обслуживания.

— Но, если интернет-банк заблокирован, придется приезжать в банк…

— Да. Нужно приезжать с бумажной платежкой. Это неудобно, но личный визит клиента — повод прояснить ситуацию на месте. Повторюсь, сам счет работает и деньги на нем банки не задерживают специально, если операции не вызывают подозрений.

— Какие операции являются подозрительными для банков?

— По большому счету для банков существует три вида сомнительных операций:

вывод капитала за границу,

Обналичивание всегда контролировалось и будет контролироваться со стороны регулятора. Всем очевидно, что именно наличка используется для преступных, незаконных целей, конвертных выплат Сомнительным обналичивание является тогда, когда юрлицо или предприниматель снимает со счета 80% и более от оборота. Либо делает это переводами на счета физлиц, которые превращают безнал в наличку. Совет для компаний один — сокращайте наличный оборот по счету.

Вывод капитала Центробанк всегда контролирует, так как деньги уходят из экономики РФ. Признаков таких операций достаточно много, основные — переводы в адрес нерезидентов по договорам работ и услуг, финансовые платежи, где нет одновременной оплаты НДС, покупка ценных бумаг нерезидентов, а также товаров, которые не пересекают таможенную границу РФ.

Самые сложные для банков с точки зрения контроля и понимания клиентов — транзитные операции. Это такой промежуточный статус денег, который заканчивается либо обналичиванием, либо выводом капитала. Клиенты ведь открывают счет для проведения безналичных платежей, и у них часто возникает обоснованное непонимание, почему те или иные операции банки вдруг признают транзитными. Основные из признаков транзитных операций — списание со счета поступивших денег в течение 1−2 дней, отсутствие по счету хозяйственных операций, выплаты зарплаты, уплаты налогов, а также, когда операции не соответствуют заявленному компанией виду деятельности. Для банков является подозрительным также, если доля бюджетных платежей по счету — налоги, отчисления в фонды и проч. — ниже 0,9% от оборота.

— А если говорить о видах бизнеса, где чаще всего встречаются подозрительные клиенты?

— Строительство, торговля стройматериалами, грузоперевозки, неспециализированная оптовая деятельность. Именно такие ОКВЭДы позволяют выстраивать схемы по отмыванию денег.

Снимаем подозрение: проверяем партнеров и выбираем один расчетный банк

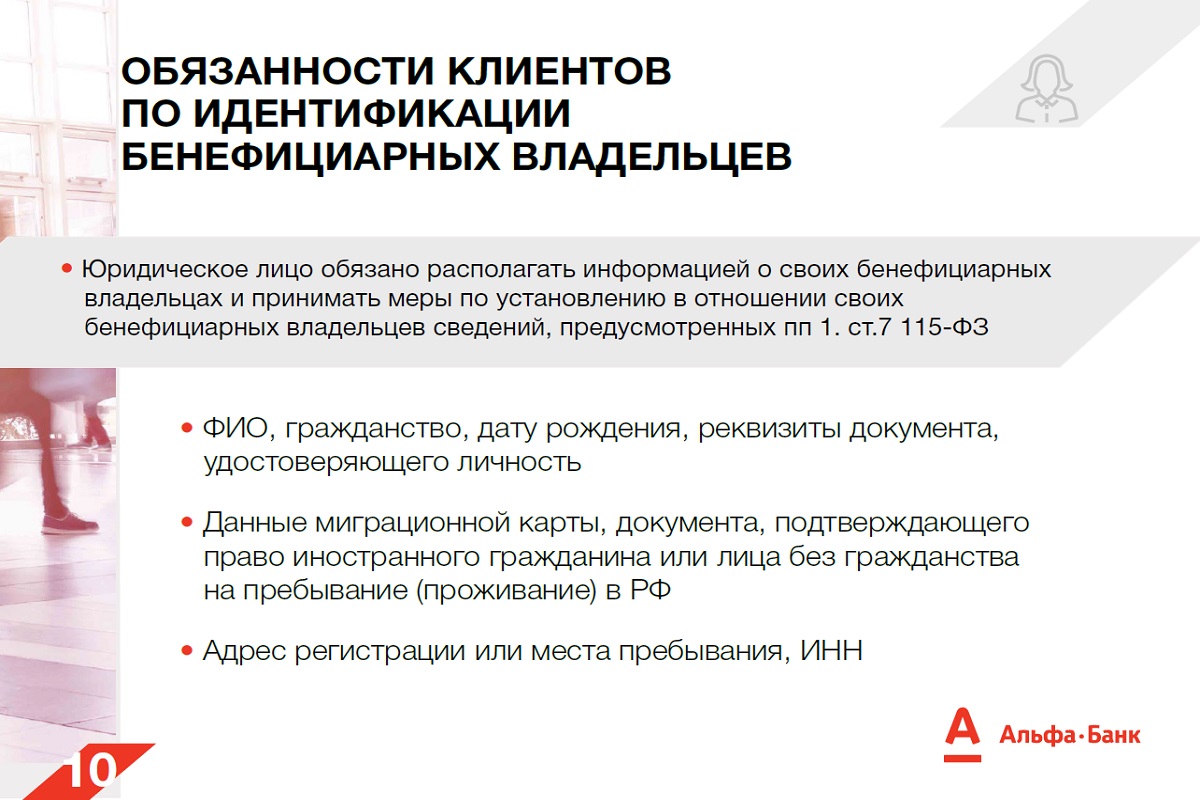

Если компания скрывает бенефициаров, ей грозит штраф до 500 тыс. рублей.

— На что еще банки обращают внимание?

— На бенефициарных владельцев — с 2017 года в РФ действует обязанность устанавливать бенефициаров компании, хранить о них информацию и регулярно ее обновлять. Штрафы для юрлиц за нарушение этого требования — достаточно крупные — до 500 тыс. рублей.

Важно регистрировать компанию и ИП по фактическому месту деятельности. Для банков подозрительно, если деятельность в Татарстане, а компания зарегистрирована, например, в Марий Эл.

При наличии нескольких компаний — ООО, ИП — организовывать их работу желательно таким образом, чтобы каждая компания работала как самостоятельный бизнес: с активами, сотрудниками, прибылью

— А если говорить о работе с контрагентами?

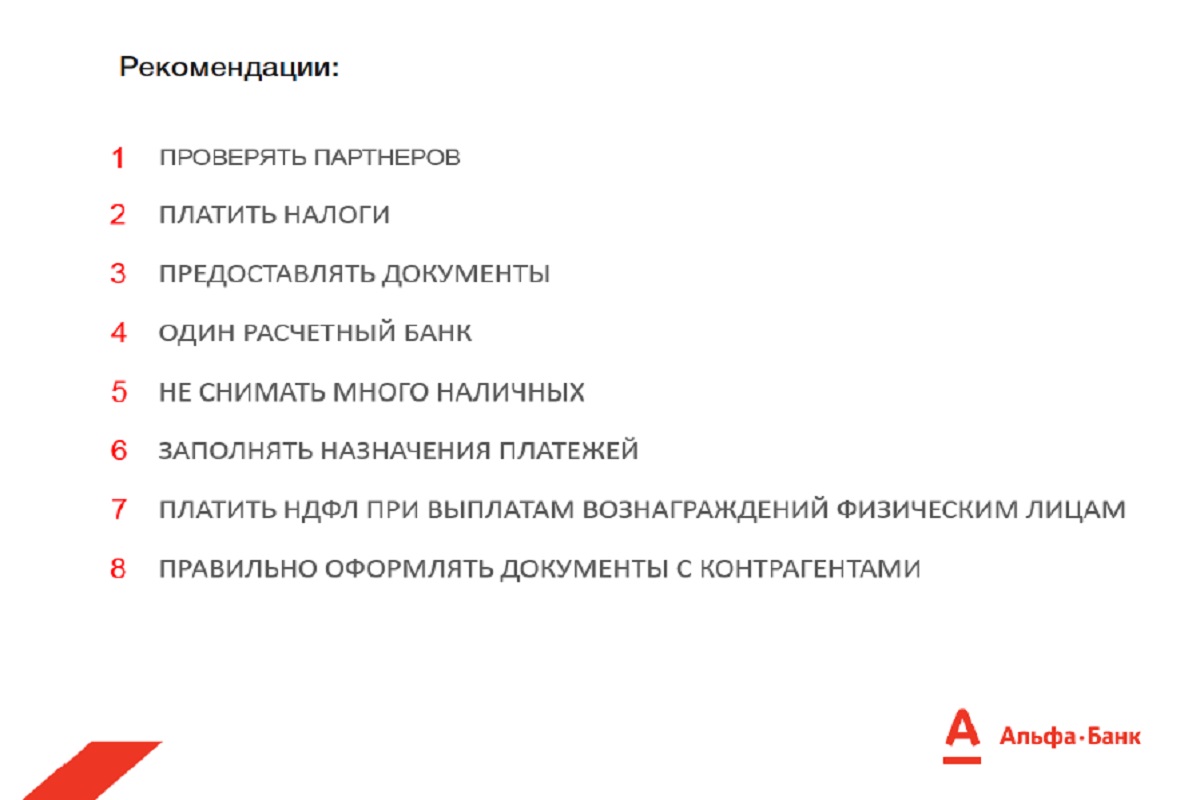

— При заключении контракта компании и предпринимателю очень важно проверять партнера, как поставщика, так и покупателя. Это не пустые слова, сегодня репутация контрагентов влияет на репутацию самой компании. Существует много сервисов для проверки контрагентов, например, на сайте ФНС.

С контрагентами надо оформлять документы. Вы не поверите, но мы до сих пор сталкиваемся с тем, что договоры оформляются на словах, а не на бумаге, а потом у клиента возникают проблемы в подтверждении операции. Надо правильно и своевременно заключать договоры и оформлять закрывающие документы.

— Наличие счетов в разных банках подозрительно?

— Само по себе — нет. Но желательно, чтобы у бизнеса был один расчетный банк. Не один счет, но один банк. Если клиент проводит операции, связанные с хозяйственной деятельностью, в одном банке, а получает деньги и только снимает их — в другом, то банки не будут видеть всей картины — уплаты налогов, проведения зарплатных операций Это всегда вызывает подозрение. Если клиент имеет счета в разных банках, надо стараться по каждому из них вести платежи компании в рамках деятельности.

Если банк просит предоставить какую-то информацию, надо оперативно ее предоставить. Это не прихоть, а обязательства в рамках действующего законодательства.

Как избежать блокировки банковского счета.

— Наталья, банки могут в одностороннем порядке расторгнуть договор с компанией или предпринимателем?

— Да, могут. Если клиенту два и более раза в течение года было отказано в проведении операции, у банка появляется такое право. При этом банк уведомляет клиента о закрытии счета в одностороннем порядке и закрывает его через 60 дней. В течение этих 60 дней деньги на счет уже не зачисляются, а списания могут быть произведены только в счет оплаты налогов, обязательных платежей, комиссии за услуги банка. После этого банк переводит остаток по счету в другой банк.

— А если клиент не предоставляет реквизиты для перевода остатка?

— Счет все равно закрывается, но деньги переводятся на специальный счет в Банке России. Чтобы вернуть их со специального счета в ЦБ по истечении 60 дней, придется снова обратиться в свой банк с заявлением — деньги сначала вернуться со специального счета, после чего банк клиента перечислит их по реквизитам, указанным в заявлении.

Беседовала Юлия Амочаева

Источник: tatcenter.ru

Письмо Росфинмониторинга: почему блокируют счета и как это обжаловать

Росфинмониторинг рассказал о том, как реабилитироваться клиентам, которым банки отказали в обслуживании. Информация содержится в письме службы № 55 от 30.07.2018. Документ составлен в формате вопрос-ответ. В этом материале изложена суть ответов РФМ.

О ведении черных списков

В бизнес-среде ходит информация о существовании черных списков лиц, которые замешаны в сомнительных операциях. Ведет ли такие списки Росфинмониторинг?

На этот вопрос в РФМ ответили так: ведется лишь список лиц, которые причастны к терроризму и экстремистской деятельности. Лица включаются в этот список на основании пунктов 2.1 и 2.2 статьи 6 закона 115-ФЗ от 07.08.2001. Никаких иных списков, в том числе лиц, участвующих в сомнительных операциях, Росфинмониторинг не ведет.

О блокировке счетов

Вправе ли РФМ обязать банк отказать клиенту в обслуживании. А именно, заблокировать его счет или отказать в открытии нового счета, запретить обслуживание через интернет-банк, ограничить работу с банковскими картами?

Ответ РФМ краток: нет, подобных полномочий служба не имеет, поскольку действующее законодательство такого не предусматривает.

О причинах блокировки операций банками

Нередко банки отказывают клиентам в обслуживании путем блокировки операций. Почему они это делают?

Есть случаи, когда банки должны поступать таким образом. Соответствующие положения определены в статье 7 закона 115-ФЗ. Если конкретно, то кредитная организация должна замораживать денежные средства и приостанавливать операции с ними в случае, если хотя бы одной из сторон является:

- организация (или ее представитель), находящаяся в собственности или под контролем лица, относительно которого применяются меры блокировки денежных средств в соответствии с подпунктом 6 пункта 1 статьи 6 закона 115-ФЗ;

- физлицо, которое осуществляет операции в соответствии с подпунктом 3 пункта 2.4 статьи 6 Федерального закона № 115-ФЗ.

Также приостанавливаются операции, если такое решение вынесет суд по заявлению контролирующего органа. Приостановке подлежат операции по банковским счетам и иные операции с денежными средствами, а также прочим имуществом, которые принадлежат лицам (физическим и юридическим, их владельцам и представителям), причастным к терроризму и экстремизму.

О приостановке сделок

Может ли Росфинмониторинг приостановить операцию?

Да, может. Служба уполномочена на это статьей 8 закона 115-ФЗ. Порядок таков:

- Банк блокирует операцию по указанным выше основаниям на 5 суток и передает сведения в РФМ.

- Служба проводит предварительную проверку, и если основания блокировки подтверждаются, постановляет приостановить операции на срок до 30 суток.

- Если срок, на который банк заблокировал операцию, подходит к концу, а постановления РФМ о приостановке нет, то операция проводится.

Об основаниях для отказа в обслуживании

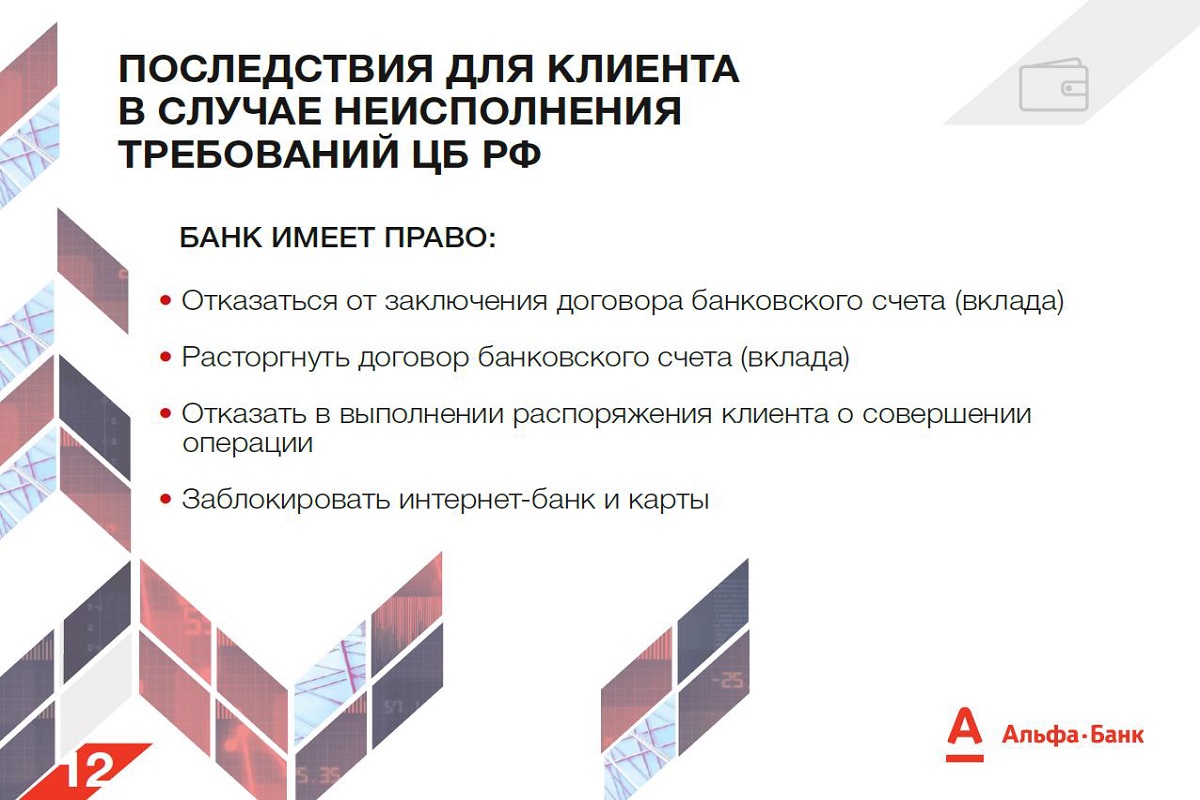

Каковы основания для расторжения договора банковского счета или отказа в проведении операции?

Право кредитных организаций отказывать клиентам в обслуживании закреплено в пункте 5.2 статьи 7 закона 115-ФЗ. В частности, банки вправе:

- Отказаться от заключения договора при наличии подозрений о том, что целью операции является отмывание преступных доходов или финансирование терроризма.

- Расторгнуть договор, если в течение календарного года 2 и более раза принималось решение об отказе в выполнении распоряжения клиента на основании пункт 11 статьи 7 Федерального закона № 115-ФЗ.

Что же касается последнего пункта, то банки вправе отказать клиенту выполнить его распоряжение, если по операции не представлены документы, необходимые для внутреннего контроля. А также если у работника банка возникают подозрения, что операция может быть связана с экстремизмом или терроризмом.

Порядок отказа клиентам в осуществлении операции или принятия решения о расторжении счета закрепляется во внутренних документах банка. Обо всех таких случаях банк обязан сообщать в Росфинмониторинг.

Об информационном взаимодействии между банками

Клиенту отказали в одном банке, и он обратился в другой. Как в этой кредитной организации узнают, что ранее клиента отказался обслуживать первый банк?

Схема передачи такой информации следующая:

- банки сообщают об «отказных» клиентах в Росфинмониторинг;

- РФМ передает сведения в Центробанк (пункт 13.2. статьи 7 закона № 115-ФЗ);

- ЦБ РФ доводит полученную информацию до всех кредитных и некредитных финансовых организаций в порядке, утвержденном своим положением 30.03.2018 № 639-П (пункт 13.3. статьи 7 закона № 115-ФЗ).

Об обжаловании решения

Клиенту отказали в обслуживании, ссылаясь на положения закона 115-ФЗ. Как ему обжаловать это решение?

Клиент, которому отказали в обслуживании, может представить в банк документы или сведения, подтверждающие отсутствие оснований для отказа. В течение 10 рабочих дней банк эти документы должен рассмотреть. В итоге клиенту сообщат:

- что основание для отказа в обслуживании устранено;

- что его невозможно устранить на основе предоставленных документов и данных.

Если приведенный выше шаг не помог, у клиента есть право обратиться в межведомственную комиссию при Банке России. При этом он должен представить документы в соответствии с Указанием ЦБ от 30.03.2018 № 4760-У. Комиссия будет рассматривать эти документы, а также мотивированное обоснование банка об отказе в обслуживании. В итоге будет принято решение:

- об отсутствии оснований, в соответствии с которым банк принял решение об отказе в обслуживании (решение в пользу клиента);

- об отсутствии оснований для пересмотра решения, принятого банком (решение в пользу банка).

Вынесенное решение сообщается сторонам в течение 3 рабочих дней со дня принятия. Оно является обязательным для исполнения банком.

Если межведомственная комиссия приняла решение в пользу клиента, то при его последующем обращении банк не сможет ему отказать в открытии счета или проведении операции.

Кроме того, у клиента всегда есть право обратиться в суд.

Об информировании о причинах отказа

![]()

![]()

Контур.Норматив — справочно-правовая система!

Может ли Росфинмониторинг сообщить клиенту о том, почему банк отказал ему в обслуживании?

Нет, подобными полномочиями РФМ не наделен. Закон 115-ФЗ закрепляет обязанность информировать клиента за банками. Они должны сообщать о расторжении счета, об отказе выполнить распоряжение или заключить договор счета (вклада), а также о причинах, которыми это вызвано (статья 4 закона). Порядок предоставления сведений клиентам регулируется внутренними документами банка.

Источник: kontursverka.ru