Среднесписочную численность сотрудников каждое зарегистрированное предприятие должно предоставить в налоговые органы не позднее 20 января каждого года. В ее расчете есть некоторые нюансы.

Все организации и предприятия, зарегистрированные в налоговых органах, в том числе и индивидуальные предприниматели, по закону обязаны подавать сведения о среднесписочной численности своих сотрудников. Эти сведения подаются в налоговые органы до 20 января каждого отчетного года.

Если организация только что создана либо реорганизована, то сведения о ее среднесписочной численности сообщаются в местную налоговую инспекцию до 20-го числа месяца, идущего после месяца создания или реорганизации (абз. 3 п. 3 ст. 80 НК РФ). Рассмотрим, как рассчитать среднесписочную численность для подачи сведений в налоговые органы.

Новая декларация УСН доходы в 1С Бухгалтерия 8

Зачем нужна среднесписочная численность

Предприятия рассчитывают этот показатель и представляют его налоговикам для того, чтобы подтвердить свои права на использование упрощенной системы налогообложения (пп. 14 п. 3 ст. 316.12 НК РФ) или других льгот при уплате налогов. Кроме того, среднесписочная численность нужна для определения формы подачи налоговой декларации от предприятия (п. 3 ст.

80 НК РФ), для составления отчетности в ФСС и других видов отчетности. В этих случаях сроки подачи среднесписочной численности совпадают со сроками подачи отчетов, в которые она включена.

Налоговые органы используют сведения о среднесписочной численности предприятия для того, чтобы осуществлять контроль над налогоплательщиками, подающими свои налоговые отчеты в электронном виде через интернет. Электронная отчетность представляется в налоговые органы теми организациями и предприятиями, среднесписочная численность работников которых составила за предыдущий год более, чем сто человек. А также недавно созданными или реорганизованными предприятиями.

Среднесписочная численность используется налоговиками и для того, чтобы рассчитывать среднемесячную зарплату одного работника предприятия. Этот показатель сравнивается со среднемесячной зарплатой в целом по данному региону. Если он окажется меньше среднего, это может стать основанием для более глубокой проверки предприятия налоговыми органами.

Куда и в какой форме подавать сведения

Сведения о среднесписочной численности сотрудников зарегистрированных фирм подаются организациями и предприятиями в налоговые органы по месту их нахождения, а индивидуальными предпринимателями — по месту прописки.

Форма представления сведений была установлена приказом ФНС России от 29 марта 2007 г. № ММ-3-25/174. С рекомендациями по заполнению формы можно ознакомиться в письме ФНС России от 26 апреля 2007 г. № ЧД-6-25/353.

Индивидуальные предприниматели, не нанимающие сотрудников на работу, все равно должны сообщать эти сведения по установленной форме.

Работники, подлежащие включению в списочную численность

Для расчета среднесписочной численности нужно взять ежедневную списочную численность сотрудников предприятия за нужный период. Списочная численность – это ежедневный учет присутствующих на работе сотрудников. Он основывается на сведениях, содержащихся в табели учета рабочего времени и приказах руководства предприятия о принятии на работу и увольнении.

В сведения о списочной численности должны быть включены работники, принятые по трудовым договорам и выполняющие как постоянную, так и временную или сезонную работу. Собственники организации или предприятия, в случае, если они работают и получают оплату труда, тоже должны быть включены в среднесписочную численность.

Выходные и праздничные дни также включаются в отчет, в этом случае списочная численность указывается такой же, как за предыдущий рабочий день. Если выходных или праздничных дней два или более, их численность также берется равной численности за последний рабочий день.

В ежедневной списочной численности должны быть учтены все сотрудники предприятия, фактически присутствующие на рабочем месте и некоторые категории отсутствующих сотрудников. В качестве целой единицы списочной численности выступают следующие сотрудники:

- Фактически пришедшие на работу, даже если они не выполняли свои обязанности из-за простоев на предприятии.

- Те, кто находился в оплачиваемых служебных командировках.

- Те, кто не явился на работу из-за болезни, в случае, если это подтверждено документально.

- Сотрудники, проходящие на службе испытательный срок.

- Работающие на дому.

- Те, кто по договору был принят для работы неполный день или неполную неделю (их среднесписочная численность должна быть установлена отдельно).

- Те, кто обучается в образовательных учреждениях или направлен на повышение квалификации с сохранением выплаты зарплаты.

- Временные работники, направленные из смежных организаций, если заработная плата им выплачивается в данной организации.

- Те, кто находился в отпуске (возможно, с последующим увольнением).

- Учащиеся образовательных учреждений, получившие отпуск с сохранением за ними рабочего места и полной или частичной оплаты.

- Те, кто поступает на учебу в вузы или учится в них, при этом находится в отпуске без оплаты.

- Получившие запланированный выходной день или выходной из-за переработки.

- Находящиеся в отпуске без содержания по семейным или иным обстоятельствам.

- Женщины, ушедшие в отпуск по беременности и родам.

- Женщины, находящиеся в отпуске по уходу за ребенком.

- Усыновители, взявшие ребенка младенческого возраста и получившие в связи с этим отпуск.

- Граждане других государств, работающие в РФ.

- Те, кто прогуливал без уважительной причины.

- Граждане, находящиеся под следствием.

Работники, не подлежащие включению в списочную численность

В список работников не включаются:

- Сотрудники других организаций, временно работающие на предприятии и получающие зарплату по месту постоянной работы.

- Сотрудники, принятые по гражданско-правовым договорам.

- Сотрудники, нанятые по специальным договорам с госорганами (военнослужащие, лица, отбывающие наказание).

- Сотрудники, временно переведенные в смежную организацию или работающие заграницей в случае, если заработная плата в этой организации за ними не сохраняется.

- Те, кто обучается с отрывом от трудовой деятельности и при этом получает стипендию от предприятия.

- Те, кто прекратил трудовую деятельность без предупреждения администрации предприятия.

- Собственники данной фирмы, если они не получают зарплату.

- Адвокаты.

- Военнослужащие, если они выполняют обязанности военной службы.

- Внешние совместители.

Исключения из среднесписочной численности

Среднесписочная численность рассчитывается за определенный период времени (месяц, квартал, год). Но некоторые категории работников, включенные в ежедневную списочную численность, в среднесписочную численность не включаются, и это нужно обязательно учитывать при расчетах. Список таких категорий сотрудников:

- Те, кто находится в отпуске по уходу за ребенком, так же и в случаях усыновления детей младенческого возраста.

- Женщины в декретных отпусках.

- Сотрудники, проходящие обучение в вузах без сохранения заработной платы на предприятии.

- Работники, получившие дополнительные отпуска без оплаты для сдачи экзаменов и последующего поступления в учебные заведения.

- Как рассчитать среднесписочную численность за месяц.

Для того, чтобы осуществить расчет среднесписочной численности за месяц, нужно сложить ежедневную списочную численность (с 1-го по 30-е, 31-е или 28-е либо 29-е в феврале) и разделить на фактическое количество дней в месяце. Праздничные, выходные и другие нерабочие дни также учитываются. Из списочной численности необходимо исключить те категории сотрудников, которые не попадают в среднесписочную численность.

Возьмем для примера предприятие «Стройтех», где числятся 90 сотрудников. Расчет будет производиться за декабрь.

Из 91 сотрудника 3 не включаются в ежедневную списочную численность, так как временно работают на смежном предприятии и получают зарплату там. В среднесписочную численность не включены 2 сотрудницы, находящиеся в декретных отпусках. 12 декабря на работу был принят еще один сотрудник и, соответственно, включен в списочную и в среднесписочную численность с этого дня.

Составим таблицу на декабрь:

| Число | Списочная численность | Исключения | Среднесписочная численность |

| 1 | 88 | 2 | 86 |

| 2 | 88 | 2 | 86 |

| 3 | 88 | 2 | 86 |

| 4 | 88 | 2 | 86 |

| 5 | 88 | 2 | 86 |

| 6 | 88 | 2 | 86 |

| 7 | 88 | 2 | 86 |

| 8 | 88 | 2 | 86 |

| 9 | 88 | 2 | 86 |

| 10 | 88 | 2 | 86 |

| 11 | 88 | 2 | 86 |

| 12 | 89 | 2 | 87 |

| 13 | 89 | 2 | 87 |

| 14 | 89 | 2 | 87 |

| 15 | 89 | 2 | 87 |

| 16 | 89 | 2 | 87 |

| 17 | 89 | 2 | 87 |

| 18 | 89 | 2 | 87 |

| 19 | 89 | 2 | 87 |

| 20 | 89 | 2 | 87 |

| 21 | 89 | 2 | 87 |

| 22 | 89 | 2 | 87 |

| 23 | 89 | 2 | 87 |

| 24 | 89 | 2 | 87 |

| 25 | 89 | 2 | 87 |

| 26 | 89 | 2 | 87 |

| 27 | 89 | 2 | 87 |

| 28 | 89 | 2 | 87 |

| 29 | 89 | 2 | 87 |

| 30 | 89 | 2 | 87 |

| 31 | 89 | 2 | 87 |

Среднесписочная численность за декабрь составила 87 человек (2686:31).

Как рассчитать среднесписочную численность за квартал

Среднесписочная численность за квартал рассчитывается так: среднесписочные показатели за каждый из трех месяцев нужно сложить, затем разделить на три.

Пример для предприятия «Стройтех»: в апреле среднесписочная численность была 84 человека, в мае – 88, а в июне – 87. (84+88+87):3=86.

Среднесписочная численность за второй квартал составила 86 человек.

Как рассчитать среднесписочную численность работников за год

Для расчета среднесписочной численности предприятия или организации за год, нужно сложить среднесписочные численности каждого из 12-ти месяцев и разделить на 12.

Пример для предприятия «Стройтех»:

- Январь – 88 человек.

- Февраль – 87.

- Март – 88.

- Апрель – 84.

- Май – 87.

- Июнь – 86.

- Июль – 84.

- Август – 85.

- Сентябрь – 86.

- Октябрь – 88.

- Ноябрь – 87.

- Декабрь – 86.

Суммируем все показатели, делим на 12 и получаем среднесписочную численность предприятия «Стройтех» за год. Она составит 86 человек.

Такой же способ расчета применяется и для сезонных организаций, работающих неполный отчетный период (квартал, месяц).

Непредоставление информации о среднесписочной численности

Штраф в размере 50 рублей за каждый непредоставленный документ взимается по ст. 126 НК РФ в случае, если в налоговые органы не сообщены сведения о среднесписочной численности работников предприятия до установленного законом срока.

Административная ответственность и штраф от 100 до 300 рублей с граждан и от 300 до 500 рублей с должностных лиц (п. 1 ст. 15.6 КоАП РФ) взимается за непредоставление сведений для налогового контроля, а также за неполное представление и искажение этих сведений.

Статья 13.19 КоАП РФ предусматривает ответственность и штраф от 3 000 до 5 000 рублей за нарушение порядка представления статистической информации руководителями организаций и предприятий или представление недостоверной статистической информации.

Это быстро и бесплатно !

Источник: moyafirma.com

3 основных правила самостоятельного расчета среднесписочной численности работников

Согласно действующим законодательным формам каждый руководитель компании или индивидуальный предприниматель и ИП без работников, должен подавать в Налоговую службу отчет о среднесписочной численности сотрудников. Среднесписочное количество работников (ССЧ) — это сумма, рассчитанная кадровыми инспекторами предприятия на определенный временной период. Величину составляют данные списочного количества работников, устроенных на предприятии.

Итак, как рассчитать среднесписочную численность работников?

Что такое среднесписочная численность работников?

Среднесписочная численность работников – это суммированная численность количества сотрудников, работающих на предприятии, за каждый месяц года, поделенная на 12. Такие данные нужны для учета статистических данных и расчета налогов.

Как написать характеристику на работника? Образец и пошаговая инструкция – в нашей новой публикации по ссылке.

Данные подаются в отделение налоговой службы, в котором зарегистрирован предприниматель. Данные должны сдаваться своевременно — после окончания года сведения передаются в налоговую инспекцию до 20 числа первого месяца с момента наступления года.

В случае, если предприятие открыто недавно, в первый раз сведения подаются по прошествии календарного года с месяца регистрации — к примеру, если фирма организована в июне 2015 года, отчет следует сдать до 20 июля 2016 года, а последующие отчеты следует сдавать в январе, до наступления 20 числа.

Данное правило относится и к предприятиям, где проведена реорганизация.

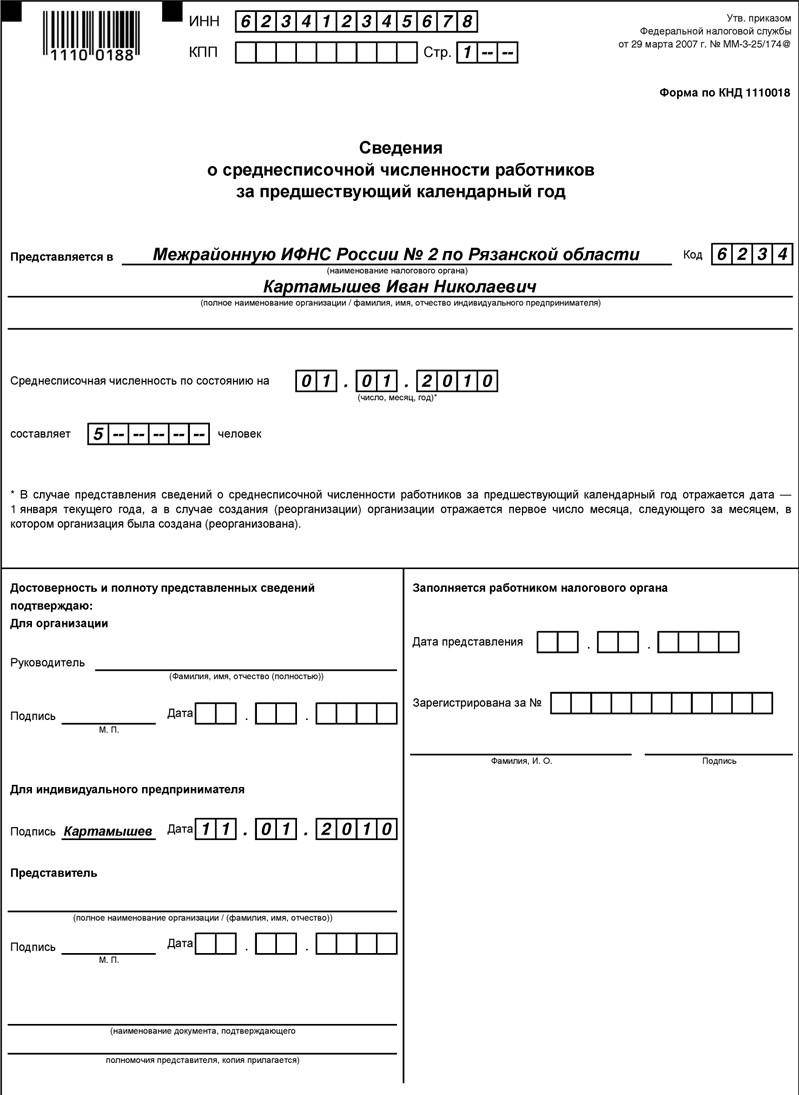

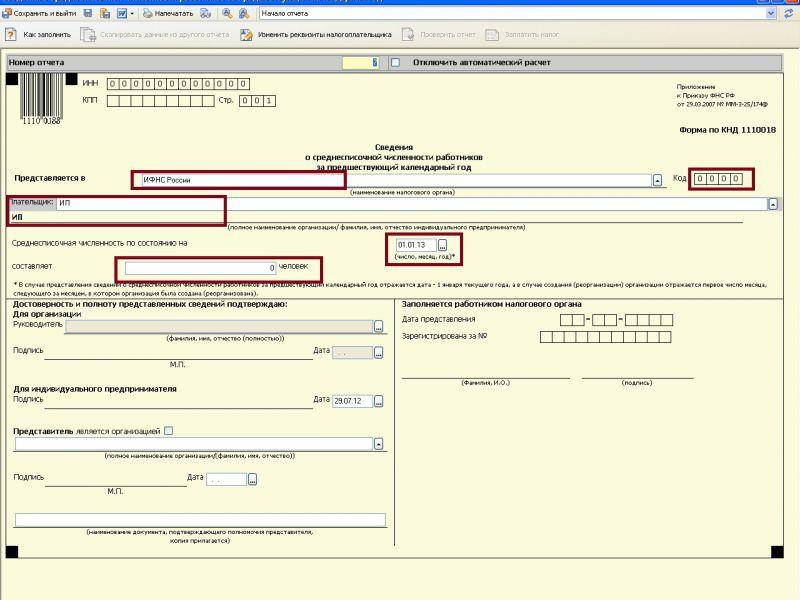

Форма отчета о среднесписочной численности

Отчет о среднесписочной численности сотрудников подается на специальном бланке формы КДН 1110018, в котором заполняются все графы, кроме тех, что предназначаются для заполнения работникам ФНС. Отчет выполняется в двух экземплярах, которые сдаются бизнесменом в налоговую инспекцию.

По окончании процедуры проверки один экземпляр, с нужными отметками, будет передан руководителю. Бланк для отчета можно взять непосредственно в отделении налоговой инспекции или скачать по этой ссылке.

Заполнять форму можно как вручную,письменно, так и на компьютере.

Если отчет сдается на электронном или магнитном носителе, то следует уточнить в инспекции, примут ли они отчет в — достаточно часто инспекторы требуют сдавать данные распечатанными на бумаге.

Как рассчитать декретные выплаты самостоятельно? Подробный ответ содержится в статье по ссылке.

Как заполнить этот документ?

Не все сотрудники предприятия учитываются при заполнении отчета о среднесписочной численности работников. К категориям, которые не отражаются в отчете, относятся следующие сотрудники:

- не получающие заработную плату;

- работающие по договору на профобучение и получающие в данный период стипендию;

- военнослужащие;

- адвокаты;

- находящиеся в отпуске по беременности и родам;

- устроенные по гражданско-правовому договору;

- находящиеся в отпуске по уходу за ребенком;

- в отпуске без сохранения зарплаты, если причина отсутствия на рабочем месте заключается в поступлении или обучении в учебном заведении;

- направленные для работы за границу;

- работающие по внешнему совмещению;

- подавшие заявление на увольнение и при том прервавшие свою деятельность на предприятии без предварительного согласования с руководством.

Все остальные работники, в том числе и работающие неполный день, участвуют при расчете среднесписочной численности сотрудников. Если у предпринимателя нет работников, то среднесписочная численность будет равна 0, что должно быть отражено в отчете.

Пошаговая инструкция по заполнению отчета о среднесписочной численности работников содержится тут.

При подсчете учитываются такая документация:

- приказ о зачислении на работу;

- приказ об отпуске;

- приказ о переводе на иную должность;

- приказ об увольнении;

- формы Т-13 и Т-12, где отмечается явка сотрудника на рабочее место.

Что такое оборотно-сальдовая ведомость? Образец заполнения и пошаговая инструкция по оформлению этого документа содержатся по ссылке.

Как рассчитать среднесписочную численность работников?

Для вычисления среднесписочной численности сотрудников необходимо придерживаться следующего алгоритма:

- Вычисляется количество людей, трудящихся неполный день.

- Считают сотрудников, находящихся на рабоче месте полный день.

- Вышеуказанные величины складываются и делятся на время отчетного периода.

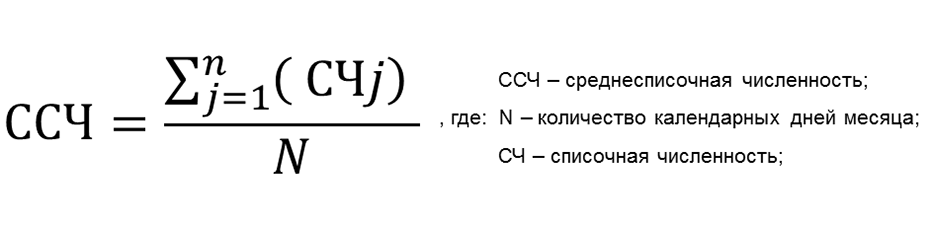

Формула расчета

Среднесписочная численность работников – это показатель, который должен выражаться целыми числами.

Поэтому для учета работников, трудящихся неполный день, используется следующая формула расчета: общее количество отработанных сотрудником часов за месяц делится на длительность трудодня и на число рабочих дней за данный период.

Рабочие часы в один день рассчитывают путем деления общего количества отработанного времени за неделю на число рабочих дней за эту неделю.

Показания среднесписочной численности сотрудников могут выражаться только целыми числами, поэтому при получении дробного числа его округляют:

- если после запятой в числе стоит цифра 5 или больше, то к целому числу добавляют единицу, а запятую и цифры после нее убирают;

- если после запятой цифра менее 5, то целое число оставляют неизменным, а запятую и последующие цифры убирают.

Стоит отметить, что округление допустимо исключительно при вычислении последнего показателя, на промежуточных этапах данное действие недопустимо.

Пример расчета среднесписочной численности работников, вы можете скачать тут.

Заполнение формы

Бланк отчетности включает в себя следующие графы:

- код причины, по которой становятся на учет (в большинстве случаев допускается оставление графы пустой);

- идентификационный код;

- количество заполняемых страниц (001);

- наименование и идентификационный код отделения налоговой инспекции, куда сдается отчет;

- полное, без сокращений, наименование предприятия или ФИО индивидуального предпринимателя;

- дата подачи документации;

- показатели среднесписочной численности сотрудников;

- ФИО сдающего отчет, его подпись и, если имеется, печать предприятия.

Как зарегистрировать товарный знак самостоятельно и какие документы для этого потребуются – узнайте здесь.

Различия среднесписочной и средней численности

Средняя численность рассчитывается для определения системы налогообложения.

Так, к примеру, предприятие, у которого данный показатель за период составляет 130 человек, не может применять упрощенную систему налогообложения. Этот показатель учитывается и при расчете ЕНВД при занятии некоторыми видами деятельности.

На сколько дней дают больничный при ОРВИ и других болезнях, вы можете прочесть в этой статье.

В средней численности работников, помимо среднесписочных показателей, учитываются лица:

- выполнявшие работы по гражданско-правовым договорам;

- внешние совместители.

Рассчитывается средняя численность путем сложения среднесписочной численности и двух вышеуказанных категорий работников.

Полученные сведения указываются в форме под номером П-4 «Сведения о численности, заработной плате и движении работников».

Списочная и среднесписочная численность работников являются абсолютно разными данными — в списочном составе каждый сотрудник учитывается в качестве целой единицы за прошедший календарный день.

Несвоевременное предоставление отчетных данных приведет к штрафам и иным наказаниям, предусмотренным Законодательством России.

Под административную ответственность в данном случае попадают руководитель предприятия и бухгалтера. Чтобы избежать наказания, следует при заполнении бланка следует строго придерживаться норм и правил, а сам отчет сдавать в установленные сроки.

Рекомендации по самостоятельному расчету среднесписочной численности работников на предприятии содержатся в следующем видео:

Источник: fbm.ru