Отчётным периодом для формирования годовой бухгалтерской (финансовой) отчётности является календарный год – с 1 января по 31 декабря включительно, кроме случаев создания, реорганизации и ликвидации организации. Закончился год, а значит, пришло время бухгалтеру подвести итоги работы за год, в том числе сделать реформацию баланса и составить годовую бухгалтерскую (финансовую) отчётность. В данной статье рассмотрим, как произвести закрытие года и сделать реформацию баланса в программе 1С:Бухгалтерия предприятия 8 ред. 3.0.

Что такое реформация баланса? Это последняя проводка декабря отчётного года, которой определяется чистая прибыль или убыток. Данную проводку делают датой от 31 декабря, после того как все операции финансово-хозяйственной деятельности отражены в бухгалтерском учёте. Реформация баланса состоит из двух этапов:

- закрытия счетов финансовых результатов 90 «Продажи» и 91 «Прочие доходы и расходы»;

- отражения чистой прибыли или убытка в составе нераспределённой прибыли или непокрытого убытка.

Любая коммерческая организация создаётся исключительно для получения прибыли. Перед тем как перейти к закрытию года, необходимо убедиться, что программа 1С обновлена до последнего релиза. Также в программе все документы и все финансово-хозяйственные операции должны быть отражены на счетах бухгалтерского учёта. Для этого перед составлением годовой отчётности необходимо провести инвентаризацию.

Финансовый результат Закрытие счета 90 «Продажи»

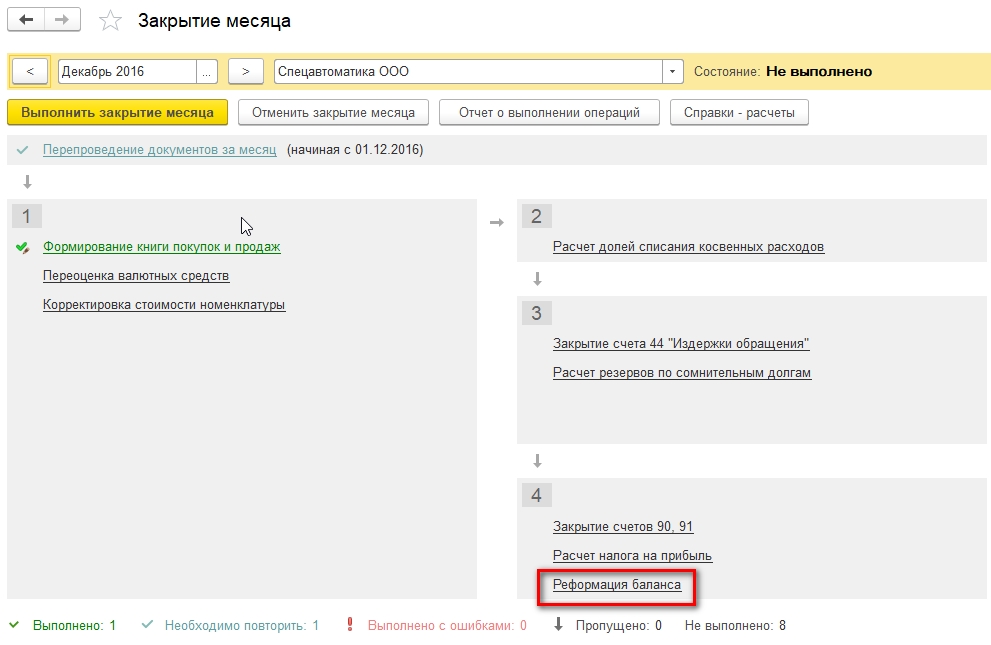

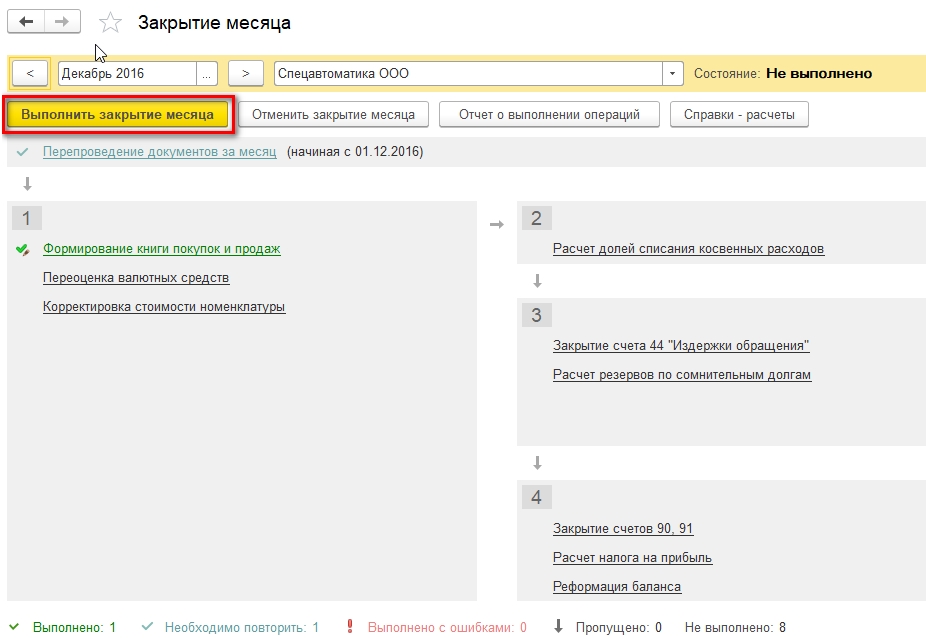

Перейдём к подготовке годового отчёта. Как закрыть год в программе 1С:Бухгалтерия предприятия 8 ред. 3.0? Для этого необходимо выбрать в разделе «Операции» – «Закрытие месяца». Необходимо установить месяц – «Декабрь».

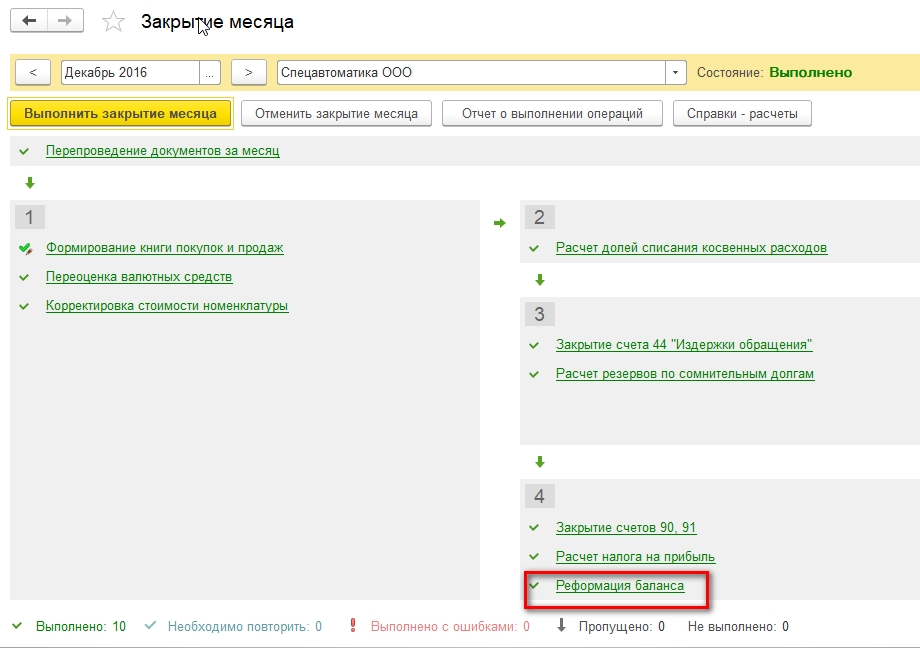

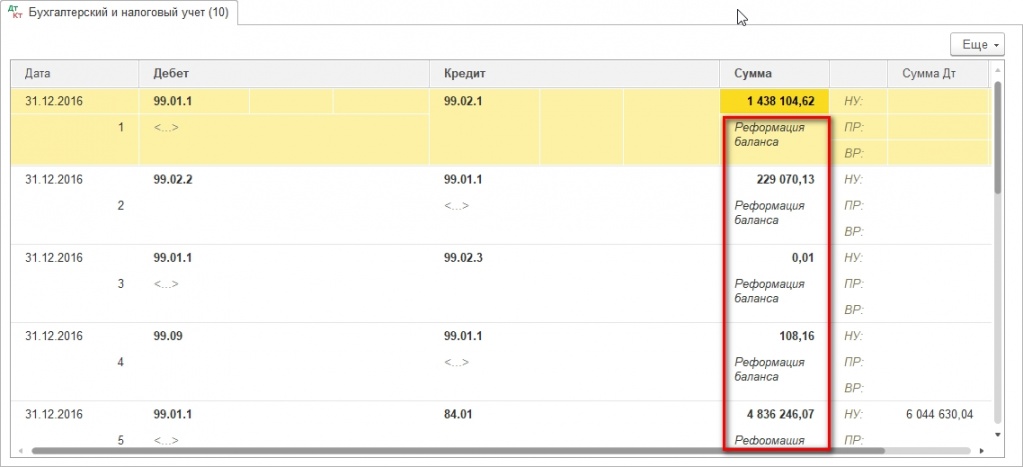

Далее по кнопке «Выполнить закрытие месяца» закрыть месяц. Программа последовательно выполнит все операции и завершит закрытие отчётного года «Реформацией баланса» (рис. 1).

Давайте пошагово разберём закрытие отчётного периода.

- Закрываем счёт 90. Счёт 90 «Продажи» используется для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. К счёту 90 «Продажи», как правило, открываются следующие субсчета:

- 90-1«Выручка»;

- 90-2«Себестоимость продаж»;

- 90-3«Налог на добавленную стоимость»;

- 90-9«Прибыль/убыток от продаж».

Синтетический счёт 90 (свёрнутый) закрывается ежемесячно и на конец месяца сальдо не имеет. Но в течение года на субсчетах к счёту 90 копятся дебетовые или кредитовые остатки в зависимости от вида субсчёта. Так, если выручка отражается, к примеру, бухгалтерской записью «Д62 К90-1», то на субсчёте 90-1 в течение года накапливается кредитовое сальдо. А из-за того, что себестоимость продаж списывается, например, проводкой «Д90-2 К43», субсчёт 90-2 имеет дебетовый остаток на каждую отчётную дату в течение года.

Именно 31 декабря субсчета к счёту 90 закрываются: субсчета 90-2, 90-3 и т. д. закрываются на субсчёт 90-9. К примеру, субсчёт 90-2 в конце года будет закрыт так: «Дебет субсчёта 90-9 – Кредит субсчёта 90-2».

Каким образом реализация товаров попадает в КУДиР УСН

После того как все дебетовые остатки субсчетов к счёту 90 будут списаны на субсчёт 90-9, на субсчёт 90-9 необходимо закрыть субсчёт 90-1: «Дебет субсчёта 90-1 – Кредит субсчёта 90-9».

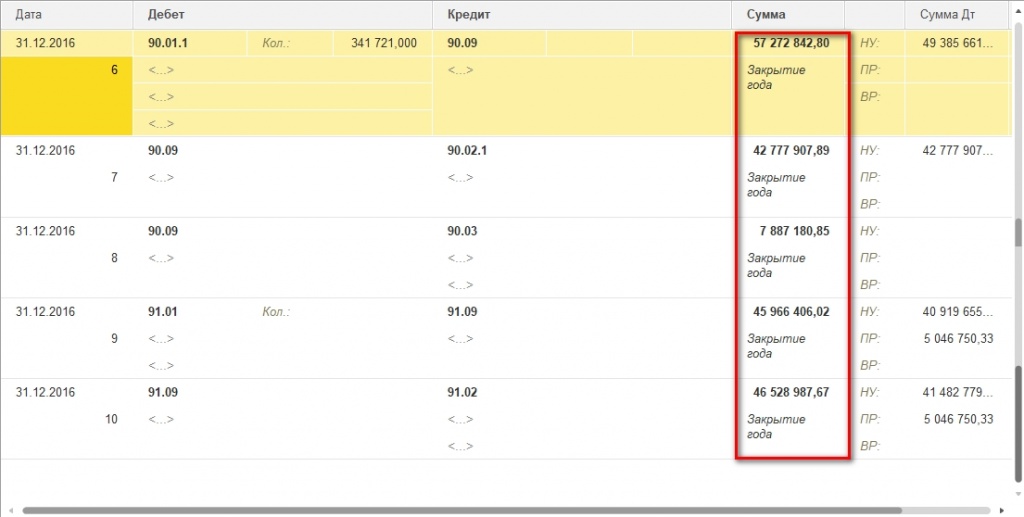

Данной бухгалтерской записью одновременно обнуляются субсчета 90-1 и 90-9 (рис. 2).

Для определения финансового результата необходимо отразить следующие проводки: Дт 90.09 «Прибыль (убыток) от продаж» Кт 99 – 7 913,59 руб. = (20 380 выручка (субсчёт 90.01) – 3 108,31 НДС (субсчёт 90.03) – 9 357,60 себестоимость (субсчёт 90.02). В данном случае образовалась прибыль. Если бы сумма расходов, отражённая на счёте 90.02 в декабре увеличила бы оборот за декабрь по счёту 90.01, в таком случае организация ушла бы в убыток. Соответственно, проводка была бы иной: «Дт 99 Кт 90.09» на сумму убытка от продаж (рис. 3).

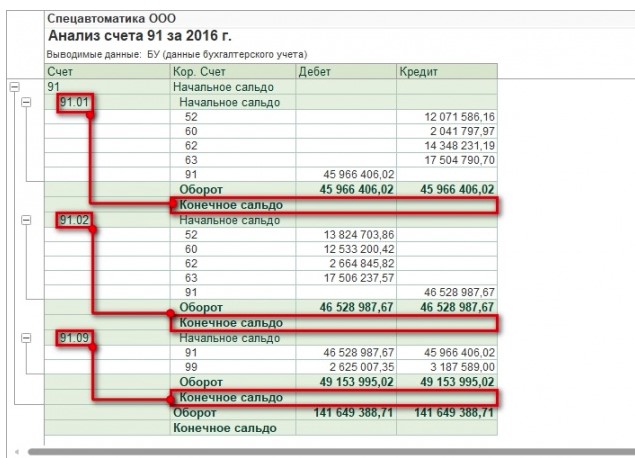

- Закрываем счёт 91. Счёт 91 «Прочие доходы и расходы» используется для обобщения информации о прочих доходах и расходах отчётного периода. К счёту 91 «Прочие доходы и расходы» обычно открываются следующие субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Как по счёту 90, на счёте 91 по кредиту субсчёта 91-1 в течение года накапливается кредитовое сальдо доходов, а по дебету субсчёта 91-2 – дебетовое сальдо расходов. Субсчёт 91-9 может содержать как кредитовое, так и дебетовое сальдо, в зависимости от того, было ли в течение года больше прибылей или убытков. При всем этом синтетический счёт 91, как и счёт 90, на конец каждого месяца закрывается и остатка не имеет.

В конце года дебетовые сальдо субсчетов счёта 91 списывается на субсчёт 91-9: «Дебет субчёта 91-9 – Кредит субсчёта 91-2», а затем субсчёт 91-1, по аналогии с субсчетами к счёту 90, закрывается на 91-9: «Дебет субсчёта 91-1 – Кредит субсчёта 91-9».

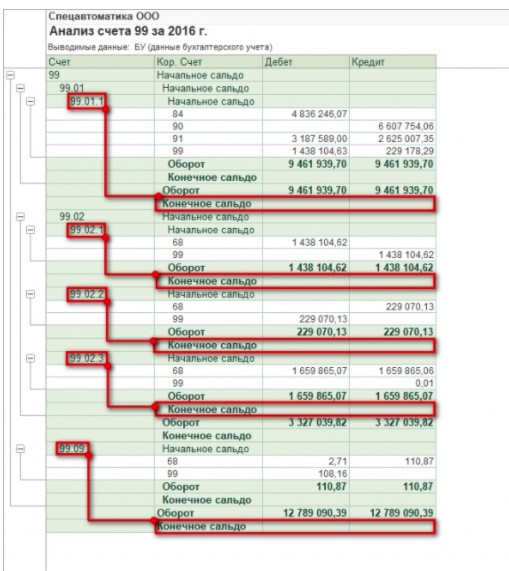

- Закрываем счёт 99. Счёт 99 «Прибыли и убытки» используется для обобщения информации о формировании конечного финансового результата деятельности организации в отчётном году. Счёт 99 «Прибыли и убытки», куда в течение года ежемесячно списываются прибыли и убытки от обычных видов деятельности и прочих операций, в конце года также подлежит закрытию. Реформация прибыли – это когда заключительной записью декабря счёт 99 закрывается на счёт 84 «Нераспределённая прибыль (непокрытый убыток)» и тем самым обнуляется.

Если суммарно по всем видам деятельности на конец года образовалась прибыль: «Дебет счёта 99 – Кредит счёта 84». Если год закончился убытком: «Дебет счёта 84 – кредит счёта 99».

В случае если организация получила прибыль по итогам года, необходимо в программе провести распределение чистой прибыли. Распределение прибыли производится в следующем (за отчётным годом) году на основании решения учредителей организации. Например, они могут направить её на дивиденды, на создание резервных фондов, на увеличение уставного капитала, а также на покрытие убытков прошлых лет. В «1С:Бухгалтерия 8» указанные операции отражаются документом «Операция» (раздел «Операции» – «Операции, введённые вручную»):

- «Дебет 84.01 Кредит 75.02» – начисление дивидендов;

- «Дебет 84.01 Кредит 82.02» – отчисление средств в резервные фонды;

- «Дебет 84.01 Кредит 80.09» – увеличение уставного капитала;

- «Дебет 84.01 Кредит 84.02» – покрытие убытка прошлых лет.

После отражения этих операций сальдо субсчёта 84.01 следует перенести в кредит субсчёта 84.03 «Нераспределённая прибыль в обращении»: «Дебет 84.01 Кредит 84.03» – отражение остатка нераспределённой прибыли.

На субсчёте 84.03 накапливается общая сумма прибыли, не распределённой между акционерами (участниками).

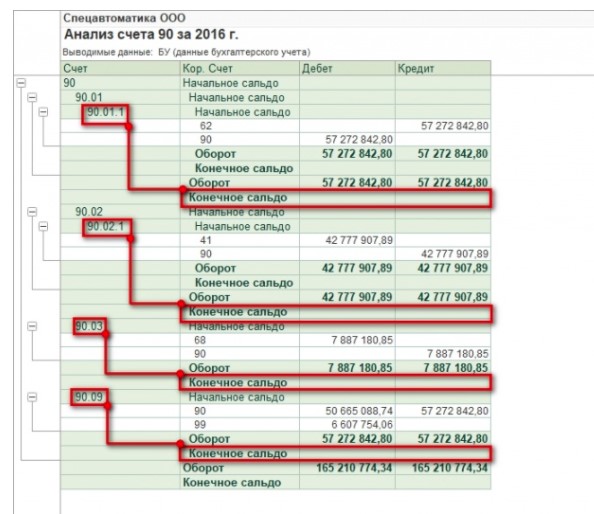

Для проверки корректности выполненных операций по закрытию года можно воспользоваться отчётом «Оборотно-сальдовая ведомость». Сформировав её в разделе «Отчёты» – «Оборотно-сальдовая ведомость». После реформации баланса по состоянию на 31 декабря отчётного года сальдо по счетам 90, 91 и 99 равно нулю (рис. 4).

Уважаемые читатели, в данной статье мы рассказали вам об основных моментах, которые нужно учесть закрывая год. Желаем успешной сдачи годового отчёта!

Источник: www.4dk.ru

Реформация баланса в 1С 8.3 пошаговая инструкция

Перед составлением годовой отчетности вам потребуется выполнить обязательную операцию по реформации баланса. В статье мы разберем, в чем сущность такой процедуры, какие проводки по бухучету сформировать и как реализована реформация баланса в 1С 8.3 на примере программы «1С:Бухгалтерия ПРОФ».

Что понимается под понятием «реформация баланса»?

Это операция по списанию прибыли либо убытка в конце финансового года. Она выполняется в два этапа. Для начала следует закрыть счета 90 и 91 («Продажи» и «Прочие доходы и расходы» соответственно) в разрезе субсчетов открытых на протяжении года. В течение этого промежутка времени бухгалтерские проводки формируются нарастающим итогом.

Доходы и выручка указаны по дебету субсчетов 90.01 и 91.01. Расходы, управленческие и коммерческие расходы, себестоимость, НДС отражаются по кредиту субсчетов 90.02, 90.03, 90.07, 90.08, 91.02. Для подсчета финансового результата на ежемесячной основе используются счета 90.09 и 91.09. Закрытие основных счетов 90 и 91 при проведении реформации баланса означает, что то же самое следует сделать со всеми субсчетами.

На втором этапе следует разобраться с «Прибылью и убытками». На счете 99 складывается финансовый результат, который по итогам года должен быть отнесен к «Нераспределенной прибыли». Реформация баланса осуществляется только после отображения в учете всех первичных хозяйственных операций. Провести данную процедуру следует 31 декабря.

Как реализовать реформацию баланса в 1С?

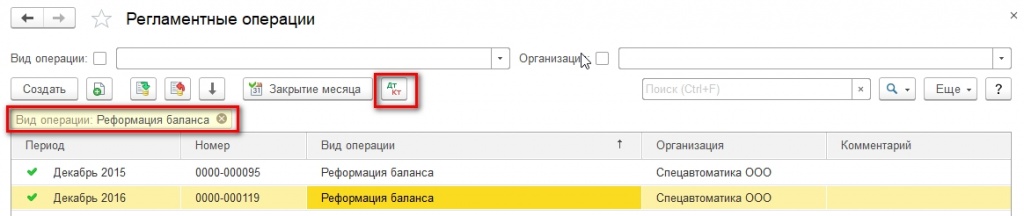

В версиях КОРП, ПРОФ и Базовая алгоритм будет идентичен. При закрытии месяца в декабре следует перейти в «Операции». Здесь отыщите «Закрытие периода», зайдите в «Регламентные операции». Здесь вы найдете пункт «Реформация баланса».

Реформация — последний этап, который следует выполнить при закрытии декабря. Ее не получится осуществит в случае, если осталась хоть одна незавершенная операция. Для закрытия месяца нужно нажать одноименную кнопку.

После этого запустится алгоритм расчета регламентных операций. При выполнении каждой из них они будут выделяться зеленым цветом. Также напротив операций должна появиться зеленая галочка.

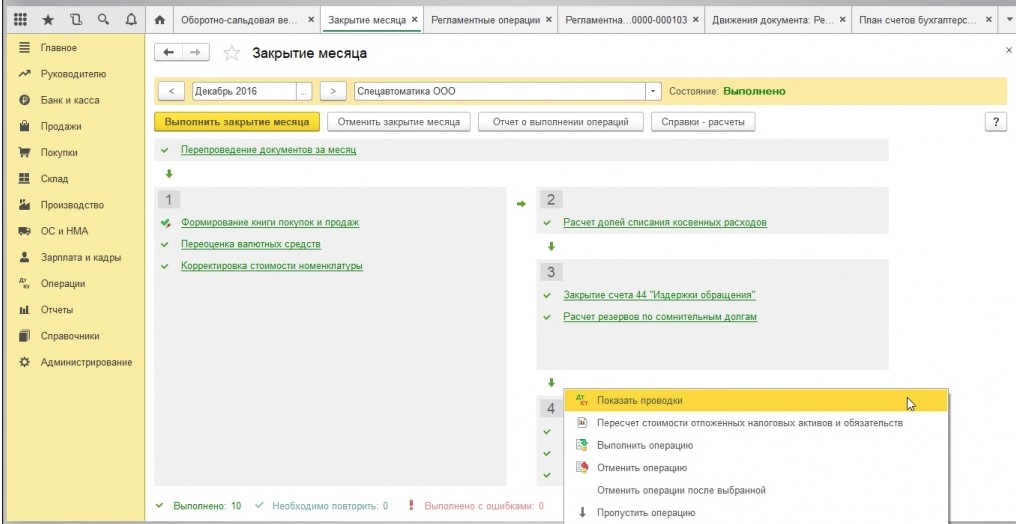

После проведения реформации у вас будут сформированы бухгалтерские проводки. Вы сможете сразу же проверить их. Для этого необходимо использовать команду «Показать проводки». Список возможных действий открывается, если нажать на пункт «Реформация баланса» правой кнопкой мыши.

Какие результаты вы получите?

Проанализируем, какие проводки были сформированы в результате реформации. Их можно разделить на два вида. Первый — реформация баланса, второй — закрытие года. При этом, по логике бухгалтерского учета последовательность должна быть противоположной. Это объяснимо техникой проведения реформации в ПП.

Проводки по первому виду операций:

Проводки второго вида:

Логика операций соответствует принципу реформации, который был описан ранее. Просмотр проводок таким образом не слишком удобен. Вы можете получить к ним доступ через специальный раздел. Войдите в «Операции». Здесь вы найдете пункт «Регламентные операции», а в нем будет находиться раздел «Реформация баланс».

Для удобства имеется сортировка операций по виду.

Как проверить корректность реформации баланса?

После проведения операции будут сформированы стандартные бухгалтерские отчеты для счета 90 и 91.

Конечное сальдо для каждого субсчета должно равняться нулю. Если это так, то первый этап реформации был выполнен корректно.

Теперь следует проверить счет 99. Для этого необходимо воспользоваться отчетом «Анализ счета».

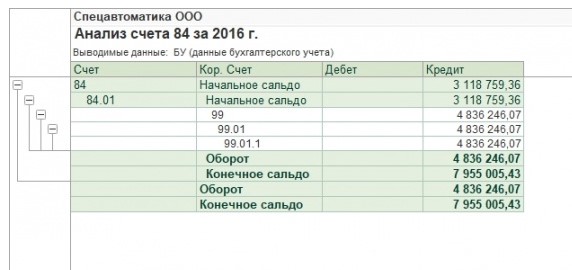

Конечное сальдо должно равняться нулю для каждого субсчета. Счет 99 закрывается на 84-й. Принцип проведения данной операции зависит от финансового результата. Если предприятие получили убытки, то формируется проводка Д 84.02 – К 99.09. Удалось получить прибыль?

В таком случае сформируется проводка Д 99.09 – К 84.01.

В данном примере предприятием была получена прибыль. Если у вас остались какие-либо вопросы, то обратитесь к специалистам, предлагающим услугу по сопровождению 1С. С ними вы оперативно разберетесь во всех вопросах.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Что делать с 84 счетом в конце года при усн

В плане счетов “1С:Бухгалтерии” на счете 84 “Нераспределенная прибыль (непокрытый убыток) открыты субсчета:

— 84.1 “Прибыль, подлежащая распределению”;

— 84.2 “Убыток, подлежащий покрытию”;

— 84.3 “Нераспределенная прибыль в обращении”;

— 84.4 “Нераспределенная прибыль использованная”.

На субсчет 84.1 “Прибыль, подлежащая распределению” зачисляется сумма чистой прибыли со счета 99 “Прибыли и убытки” заключительным оборотом декабря отчетного года (при реформации бухгалтерского баланса). Уже в следующем за отчетным году на основании решения компетентного органа (общего собрания акционеров, собрания участников и т. д.) производится распределение прибыли. Оно подразумевает начисление дивидендов (доходов) (в корреспонденции со счетом 75 “Расчеты с учредителями”), отчисление средств в резервные фонды (в корреспонденции со счетом 82 “Резервный капитал”), покрытие убытков прошлых лет (в корреспонденции с субсчетом 84.2 “Убыток, подлежащий покрытию”). После отражения этих операций сальдо данного субсчета переносится в кредит субсчета 84.3 “Нераспределенная прибыль в обращении”.

На субсчет 84.2 “Убыток, подлежащий покрытию” зачисляется сумма убытка со счета 99 “Прибыли и убытки” заключительным оборотом декабря отчетного года (при реформации бухгалтерского баланса). Уже в следующем году на основании решения компетентного органа принимается решение об источниках покрытия убытка. Он может быть покрыт за счет накопленной нераспределенной прибыли в обращении (в корреспонденции с субсчетом 84.3 “Нераспределенная прибыль в обращении”), резервных фондов (в корреспонденции со счетом 82 “Резервный капитал”) и т. д.

На субсчете 84.3 “Нераспределенная прибыль в обращении” собирается общая сумма нераспределенной между акционерами (участниками) прибыли. Записи по этому субсчету производятся в корреспонденции с субсчетом 83.4 “Нераспределенная прибыль использованная” лишь при фактическом использовании соответствующих средств на создание нового имущества.

На субсчете 84.4 “Нераспределенная прибыль использованная” обобщается информация о том, какая часть средств нераспределенной прибыли превращена из денежной формы в товарную, то есть на какую сумму приобретено новое имущество (в части нераспределенной прибыли отчетного года записи производятся на основании решения компетентного органа). Обратные записи могут иметь место по мере переноса товарной формы имущества в денежную через амортизационные отчисления.

В течении отчетного года по дебету субсчета 84.1 отражаются расходы при отсутствии (или недостаточности) прибыли прошлых лет, включая суммы промежуточных дивидендов (строка 476 бухгалтерского баланса).

В конце года записями декабря на субсчет 84.1 списывается сумма чистой прибыли или убытка со счета 99 “Прибыли и убытки”. Записями января остатки с субсчета 84.1 переносятся на субсчет 84.3 “Нераспределенная прибыль в обращении”.

В таблице 2 приведены алгоритмы формирования отдельных показателей бухгалтерской отчетности.

Алгоритмы формирования показателей бухгалтерского баланса

Алгоритм формирования показателя

Нераспределенная прибыль прошлых лет

Кредитовое сальдо на начало (графа 3) и конец (графа 4) отчетного периода на счете 84 “Нераспределенная прибыль (непокрытый убыток)”

Непокрытый убыток прошлых лет

Дебетовое сальдо на начало (графа 3) и конец (графа 4) отчетного периода на счете 84 “Нераспределенная прибыль (непокрытый убыток)”

Нераспределенная прибыль отчетного года

Кредитовое сальдо на конец (графа 4) отчетного периода на счете 99 “Прибыли и убытки” (если отчет составляется до реформации)

Непокрытый убыток отчетного года

Дебетовое сальдо на конец (графа 4) отчетного периода на счете 99 “Прибыли и убытки” (если отчет составляется до реформации)

Пунктом 89 Методических указаний установлено, что соответствующие расшифровки, характеризующие направления использования прибыли, оставшейся в распоряжении организации, приводятся в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, в частности в отчете об изменениях капитала или пояснительной записке. При этом порядок отражения данных о видах образуемых резервов и фондов, а также об изменении их остатков на конец отчетного периода определяется организацией самостоятельно при разработке и принятии ею форм бухгалтерской отчетности на основе образцов форм, приведенных в приказе Минфина России от 13.01.2000 № 4н.

В этой связи представляется целесообразным в форме № 3 автоматически заполнять следующие показатели (см. табл. 3).

Алгоритмы формирования показателей формы № 3

Алгоритм формирования показателя

Источник: z-dimitri.livejournal.com