здравствуйте, коллеги!

у нас есть организация, которая с 1.1.17 перешла с ОСНО (+ЕНВД) на УСНО15% (+ЕНВД). для упрощения работы я выполнил свертку ИБ на 31.12.16. настройки системы налогообложения и учетной политики выполнены.

1. правильно ли я понимаю, что одновременно с остатками ТМЦ по сч. 10, 41, 43 необходимо ввести остатки по регистру “Расходы при УСН”?

2. партии остатков ТМЦ образуют различные документы: Поступление, Авансовый отчет, Оприходование (излишков при инвентаризации). какой, на Ваш взгляд, должен быть Статус оплаты расходов УСН для излишков по ЕНВД?

3. реализация услуг произведена в 2016, а оплата – в 2017, и наоборот. как правильно отразить эти ситуации в остатках?

4. оплата платежными картами по ЕНВД произведена в 2016 (30 и 31 декабря), остаток на конец года зафиксирован на сч.57.03. в новогодние каникулы также проводились продажи. Зачисление денежных на р/сч начинается в 1-й рабочий день 2017 – 9 января, при проведении документов “Поступление на р/сч (поступления от продаж по платежным картам)” некорректно формируются записи в регистре “КУДиР раздел 1″ – программа не учитывает остатка на 57.03. чего-то не хватает в остатках?

Учет товаров при переходе на УСН в связи с отменой ЕНВД в 1С:Бухгалтерии 3.0

заранее благодарю, Павел

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Войти в кабинет

Вам будет интересно

Дата публикации: Июн 8, 2017

Поделиться:

Поставьте вашу оценку этой статье:

(Пока оценок нет)

Размещено пользователем:

Все комментарии (4)

Ирина Шаврова Profbuh8.ru Июн 8 2017 — 13:17

Добрый день!

Я правильно поняла, что Вы не пользовались встроенным Помощником по переходу на УСН?

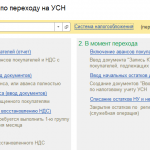

Вы можете использовать Помощник по переходу, он на дату перехода 31.12.2016 введет остатки ДО перехода и В МОМЕНТ перехода выполнит заполнения необходимых регистров автоматически.

До перехода Помощником решаются все вопросы с НДС, а в момент перехода как раз и проходит автоматическое заполнение налоговых регистров КУДиР и Расходы при УСН:

– Включение остатка авансов покупателей в доходы – автоматически создается документ “Запись книги учета доходов и расходов (УСН)”. В раздел “1. Доходы и расходы” документа вводится единственная строка, в которой сумма остатка по авансам покупателей на дату перехода на УСН отражается в графе “Доходы, учитываемые при расчете единого ЕН”.

– Ввод начальных остатков по расходам УСН – автоматически формируются документы “Ввод начальных остатков” по налоговому учету УСН. Также при выполнении операции приводятся в соответствие остатки партий ТМЦ в регистрах “Расходы при УСН” и в остатках по счетам бухгалтерского учета. Корректировка остатков БУ производится документом “Операция (БУ и НУ)”.

Самый легкий способ перехода с ЕНВД на УСН «Доходы — Расходы

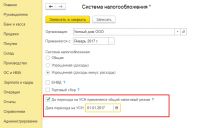

– Списание остатков НУ и неиспользуемых регистров – запускается процедура, анализирующая остатки (на дату перехода на УСН) по суммам НУ, ПР И ВР на счетах БУ, а также остатки по регистрам накопления, которые не используются при учете УСН. По полученным данным формируются документы “Операция (БУ и НУ)”, заполненные таким образом, чтобы вывести указанные остатки “в ноль”. Первое, что делаете, обязательно указываете момент перехода на УСН: 01.01.2017, иначе Помощник не сможет выполнить нужные для перехода действия

Второе – выполняете все действия перехода на новую систему налогообложения Помощником перехода на УСН.

Потом перезакрыванете все месяцы: ОТМЕНЯЕТЕ закрытие (!) и закрываете заново.

Смотрите результат. Если есть какие-то нестыковки, корректируете прямо в регистре накопления КУДиР документом Записи в Книгу доходов и расходов УСН.

Запись в регистры, например, в Расходы при УСН, напрямую при необходимости можно выполнить по документу Операция, введенная вручную – Создать – Операция – кнопка [ЕЩЕ] – Выбор регистров – регистры накопления – Расходы при УСН

—

Сам переход на УСН с ОСНО разработчиками автоматизирован в программе.

Как только Вы изменение в Учетной политике настройки с 01.01.2017 года на УСН, в программе становится активным сервис “Помощник по Переходу на УСН”: раздел Операции – Изменение режима налогообложения – Помощник по переходу на УСН. Но если какие-то моменты не корректно отрабатывают, то решайте их, как я написала: записью данных в регистры напрямую или документом Записи в Книгу доходов и расходов УСН. Мы прорабатывали этот вопрос специально в своих публикациях, вот посмотрите ссылку; https://profbuh8.ru/2016/05/smena-nalogooblozheniya-perehod-s-osno-na-usn-v-1s-8-3/

https://profbuh8.ru/2016/09/vvod-ostatkov-po-os-priobretennyim-do-perehoda-na-usn-v-1s-8-3/

Ирина Шаврова Profbuh8.ru Июн 8 2017 — 13:17

здравствуйте, Ирочка!

благодетельница! огромное спасибо за подсказку и пояснения! правда, не уверен, что наша главная также будет довольна – НДС с ОС восстановился на 22.5 млн пока не проверил результат перепроведения и перезакрытия, мне кажется, что поступления на р/с по платежным картам не совсем верно отражаются

с уважением, павел

Ирина Шаврова Profbuh8.ru Июн 9 2017 — 09:14

Павел!))))

На то главный бухгалтер и главный бухгалтер, чтобы что-то придумать с этими 22, 5 млн.

—

Да, какие-то моменты могут напрянгать, как и при любом переходе: что с системы налогообложения, что на новую редакцию, но в целом, этот спасательный круг нам разработчики кинули. Спасибо им за это!

С обратным переходом с УСН на ОСНО придется все разносить самим, такого Помощника нет – это уже значительно грустнее. Удачи вам, Павел! Пусть все получится.

Корректировки здесь я написала какими документами возможны, но обычно оставляют так, как есть, поскольку Помощник, как считается, все взаимоувязывает и приводит к правильному балансу.)

Источник: profbuh8.ru

Упрощенная система налогообложения (УСН)

Последние новости УСН, документы, отчетность, практика применения «упрощенки»

Много остатков при переходе с ОСНО на УСНО (15%)

Опубликовано 19 июля 2008 автором Usn.su

После перехода на УСНО, есть такие остатки:

1. — товары;

2. — авансы;

3. — имущество, оно же — уставный фонд, а с некой величиной амортизации на момент перехода;

4. — налоги в бюджеты ФБ, НДС и т.п.;

5. — уплаченная пеня в эти же бюджеты.

Что сделал:

Товары (если ошибаюсь, то плиз поправьте):

— уплачен НДС до перехода, точнее доплачен после уточненки, сами товары Д 41.2 — К 00. Полная сумма к уплате поставщику, т.е. с НДС.

— авансы Д 00 — К 62.3 Полные суммы с НДС с последующим включением в налоговую базу, функцией 1С Cv_avans.ert

Не пойму никак:

— имущество, стоимость начальная 10 тыс. руб, на момент перехода 8 тыс.руб. Вопрос: что делать? Как проводить? На уставный фонд или как имущество, или МПЗ? Стоимость менее 10 тыс., (по новому и менее 20 тыс). Списывать? (Уставный фонд)

— налоги, уплачены после перехода, пеня тоже. Пеня в расход идет к НУ, а налоги начисленные для ОСНО? Или просто расход? Какой субсчет для тех налогов, которые не платятся на УСНО? В «конфе» нет их, заводить?

Или вводить как остатки (начисленно/уплачено), где-то видел такое, но уже не пойму.

Вычитал, что после внесения остатков, последней датой, до перехода, нужно закрыть месяц. Так з/п тоже должна быть в остатках? И для чего нужно закрыть?

Конкретно по УСНО:

смысл передам своими словами: «расходы признаются по товарам, купленным для реализации, только в случае покупки оных покупателем и оплаты их стоимости поставщику». Т.е. отгружен товар на 100 руб. и получена вся сумма за него от покупателя, но оплачено поставщику 50 руб. или допустим 0 руб. Значит: в первом случае в расходы для НУ «кажем» только 50 руб. — остальное зачитываем как аванс и тоже для НУ (т.е. ув. доходную часть для ЕН); во втором случае — все 100 руб. будут аванс и с него надо платить ЕН? Правильно? Т.е. налог «буит» не хилым?

И последнее, если вышенаписанное про УСНО (авансы, расходы) верно, а бух, который все это вел, «показывал» только часть суммы, которая оплачена поставщику, отбрасывая остаточну сумму авансов (т.е. в НУ «куски авансов к погашению не фиигурируют), значит надо пересчитать все предыд. периоды, сделать на каждый уточненку, выкинуть нафиг КДиР и завести новую, потом доплатить и по каяться в налоговой?

Оченннно надеюсь на помощь в разрешении вопросов.

Запись опубликована автором Usn.su в рубрике Вопрос-ответ с метками ОСНО, Переход на УСН, Учет при УСН. Добавьте в закладки постоянную ссылку.

Много остатков при переходе с ОСНО на УСНО (15%) : 8 комментариев

kalina говорит 19 июля 2008 в 9:58 пп :

Arthur говорит 19 июля 2008 в 11:16 пп :

Спасибо, но все-таки, ведь ОС — это уставный фонд. Получается так списан будет уставный фонд? :))) При этом он уже с амортизировал :))) И, если не затруднит. Про «не хилость» налога. Я сам-то правильно все изложил — понял? Или заплутал где?

kalina говорит 20 июля 2008 в 3:36 пп :

Arthur говорит 21 июля 2008 в 12:14 дп :

Добый вечер, ночь, день, как попаду на момент прочтения Я так понимаю Вы привели статью 346 часть 16 НК: «Порядок определениярасходов». Намеренно подчеркнул это слово. Определение ведь не значит признание? Следующая часть 17 статьи 346, смотрим: «Порядок признаниядоходов и расходов». Выдержка:

«2. Расходами налогоплательщика признаются затраты после их фактической оплаты. …. При этом расходы учитываются в составе расходов с учетом следующих особенностей:

1)……..

2) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, — по мере реализации указанных товаров.». Т.е.

— получили 10 гвоздей,

— продали 5 гвоздей,

— получили за них 10 руб.

— получили предоплату за 2 гвоздя, в расмере 6 руб.

— с поставщиком гвоздей не расчитались до конца квартала. Книга ДиР будет «жутковатой» :))) Доходы к НУ: 10+6

Расходы к НУ: 0 (ну может быть транспортные услуги и что-то еще, «окологвоздёвоё») ПипЕтс?! Неужели я правильно все понимаю? Как в данном случае хотелось бы ошибаться.

kalina говорит 21 июля 2008 в 3:49 пп :

В этот письме Минфин предложил методику расчета реализованного и оплаченного товара. Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ

от 28 апреля 2006*г. N*03-11-04/2/94 Вопрос: На основании п.*1 ст.*1 ФЗ N*101-ФЗ от 21.07.2005 года, письма Министерства финансов РФ от 17.10.2005 года N*03-11-02/02/51 расходы по приобретению товаров для дальнейшей реализации будут учитываться по мере их реализации…

Просим дать разъяснения по поводу того, как производить расчет расходов по приобретению товаров по мере их реализации по поставщикам, если на 01.01.2006*г. остатки нереализованного товара составляют 3 миллиона рублей, которые оплачены до 01.01.2006*г.

Договорные отношения с более 200 поставщиками, ассортимент товаров — более 5*000 наименований.

Поступление товара в 2006 году осуществляется по 100% предоплате, частичной предоплате, на условиях отсрочки платежа.

Проводить ежеквартально инвентаризацию товаров по определению остатков по поставщикам не предоставляется возможным.

В настоящее время организация находится на упрощенной системе налогообложения. Ответ: Департамент налоговой и таможенно-тарифной политики на ваше письмо сообщает следующее.

В соответствии с п.*2 статьи 346.17 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики, применяющие упрощенную систему налогообложения, расходы по приобретению товаров учитывают по мере их реализации.

Метод учета указанных расходов налогоплательщики вправе установить самостоятельно.

При этом по состоянию на 1 января 2006 года следует провести инвентаризацию остатков товаров на складе. А затем по первичным документам поставщиков определить, какие из этих товаров оплачены.

В следующие месяцы 2006 года стоимость оплаченных, но не реализованных товаров можно определять по формуле. Для этого сначала нужно определить долю непроданных в течение месяца товаров в общей массе товаров (проданных и оставшихся на складе): Д1 = Ок : (Ср + Ок), где Ср — стоимость товаров, реализованных в течение месяца без учета

налога на добавленную стоимость (определяется по кассовым

чекам);

Ок — стоимость товаров, которые остались не проданными на конец

месяца (определяется по данным инвентаризации). Затем полученную долю следует умножить на общую сумму оплаченных товаров: Он = (Ом + Оп) х Д1, где Ом — суммы, оплаченные поставщикам без учета НДС (определяется по

платежным документам);

Оп — стоимость оплаченных, но не реализованных товаров на начало

предыдущего месяца. 2. Определяется доля нереализованных товаров в общей массе товаров (проданных и оставшихся на складе): Д2 = Ср : (Ср + Ок) 3. Рассчитывается стоимость реализованных и оплаченных товаров по следующей формуле: Р = (Ом + Он) х Ср : (Ср + Ок), где Р — стоимость реализованных и оплаченных товаров, которая

списывается на расходы в текущем периоде. 4. Определяется сумма «входного» налога на добавленную стоимость, которую можно отнести на расходы. Это можно осуществить расчетным путем, умножив стоимость товаров на 18%: НДСр = Р х 18%, где НДСр — сумма «входного» НДС, который относится к реализованным и

оплаченным товарам и которую можно отнести# расходы# текущего

периода. Заместитель директора Департамента А.И.*Иванеев

kalina говорит 21 июля 2008 в 9:00 пп :

Arthur говорит 21 июля 2008 в 9:00 пп :

Спасибо, но все-таки, ведь ОС — это уставный фонд. Получается так списан будет уставный фонд? :))) При этом он уже с амортизировал :))) И, если не затруднит. Про «не хилость» налога. Я сам-то правильно все изложил — понял? Или заплутал где?

Веселко Наталья Николаевна говорит 30 марта 2009 в 10:28 пп :

ООО в 2008г. применяло ОСНО ,закупило товар , оплатило за него и оприходовало на склад.С 2009г. ООО перешло на УСН (15%).В 2009 г. товар был продан.Можно лы поставить в затраты для налогообложения оплату за купленный товар ,которая была произведена до перехода на УСН?

Источник: usn.su