Есть бизнес-задача? У нас есть решение! Для получения бесплатной консультации звоните по телефону горячей линии:

8 800 333 91 03 или оставьте заявку.

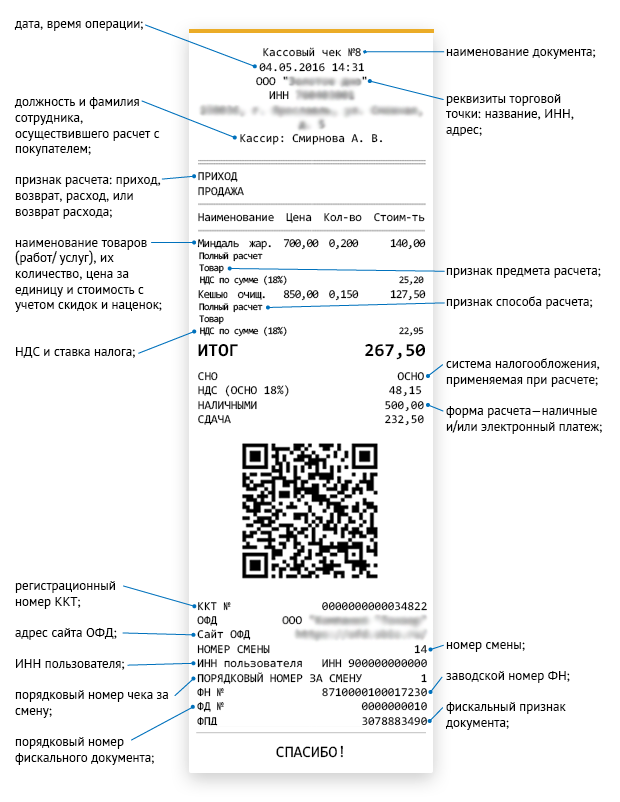

Обязательные реквизиты кассового чека

В период борьбы за повышение уровня клиентского сервиса, продавец был готов расстаться с деньгами — вернуть их покупателю, если тому не выдадут чек с покупкой. Со вступлением в силу 54–ФЗ, за невыданный чек придётся платить уже в ФНС.

Не менее важно, чтобы реквизиты в чеке соответствовали требованиям законодательства.

Если отсутствует какой-то из обязательных реквизитов, чек считается недействительным. Сумма штрафа составит десять тысяч рублей для ООО и две тысячи — для ИП.

Какие разновидности чеков бывают

Согласно тому же 54–ФЗ, в магазине мы можем запросить два варианта чека:

- бумажный;

- электронный.

Причём выдавать чеки должен не только обычный магазин, но и вендинговый аппарат.

Для них тоже нужны онлайн-кассы. В отличие от магазинов достаточно будет всего одного кассового аппарата, например, в головном офисе.

Правда важно соблюсти два условия:

• не скрывать заводской номер автомата

• не реализовать акцизные товары и подлежащие маркировке.

Не нужны кассы при использовании мини–вендинга.

Вендинговые автоматы должны показывать на дисплее QR-код, по которому можно считать чек при помощи мобильного устройства. Информация о совершенных покупках так же передаётся через ОФД в налоговый орган. Если покупатель не указал номер телефона или имейл до момента оплаты, то электронный чек тоже можно не отправлять.

В магазине электронные чеки предоставляются только по просьбе, если вы, например, противник вырубки лесов и нерационального расходования бумаги. Хотя бумажный чек вам обязаны выдать в любом случае.

Там QR размещается только на бумажных чеках, чтобы покупатель мог проверить его законность через приложение на смартфоне. В электронном чеке код размещать не нужно.

Такая же ситуация и с БСО — бланком строгой отчётности.

В нём содержится та же информация, что в чеке, данные с него так же передаются через ОФД в ФНС. Для печати бланков строгой отчётности можно использовать и обычную онлайн-кассу. Цену ОФД вы можете уточнить у наших менеджеров или на нашем сайте.

Если касса находится в местности, удалённой от сетей связи, то есть от Интернета, размещать на чеке адрес электронной почты не нужно.

Какая информация должна быть в кассовом чеке

Для того, чтобы чек соответствовал требованиям закона, в нём должны быть размещены следующие реквизиты чека онлайн-кассы:

Ещё один раздел, который пока не внесли в список обязательных реквизитов чека онлайн-кассы в 2018 году, но собираются принять в 2019 — код товара.

Введение этого поля призвано решить сразу несколько вопросов.

Во-первых, поможет налоговому органу контролировать факт уплаты или сокрытия НДС и возбуждать в последнем случае проверки. А это, на минуточку, нарушение НК РФ, которое влечёт за собой доначисление налога на сумму неуплаты, наложение штрафов и пени.

Во-вторых, это должно пресечь или хотя бы уменьшить приток фальсифицированных товаров на рынке.

Для борьбы с контрафактной продукцией и её оборотом принят и ряд других мер.

Самым распространённым является эксперимент с маркировкой товаров. Росалкогольрегулирование отслеживает оборот алкоголя в торговле и общепите через систему ЕГАИС. Также ЕГАИС применяется для контроля оборота меха и леса.

На очереди маркировка сигарет — розничные сети уже начали продажу сигарет с нанесёнными цифровыми кодами. Следом промаркированы и учтены будут лекарства, парфюм и духи и обувь.

Пока всё на стадии пилотного проекта и компании интегрируют систему маркировки добровольно. Но, при введении кода товара, как обязательного реквизита на кассовом чеке, применять маркировку придётся ко всем группам товаров.

Вместе с этим, указание в чеке наименования реализуемого товара или оказываемой услуги тоже не является обязательным для ИП почти на всех системах налогообложения, кроме ОСН:

Такое послабление будет доступно до начала 2021 года и при условии того, что не происходит реализации подакцизных товаров.

Сейчас наименование товара не указывается в чеке, если на момент выписки чека продавцу не известны все товары или услуги, которые будут приобретены единоразово, а также их количество и объём.

Такая ситуация может возникнуть при внесении аванса. Наиболее распространённые ситуации, с которыми точно сталкивался каждый — предоплата в ресторане за банкет или обналичка подарочной карты.

Сравнение реквизитов в прошивках ФФД 1.0 и 1.05

С 2019 года изменится набор данных, которые должны быть размещены на чеке. Добавится множество обязательных полей — фискальных данных.

Для тех, кто применяет ОСНО и работает с НДС, нужно ещё и сменить ставку 18% на 20%.

Это изменение тоже носит программный характер и не может быть произведено вручную, в настройках.

Для тех, кто вправе применять ставку НДС 10% (ряд продовольственных товаров, медицинских и печатных товаров, товары для детей), ничего не меняется в плане указания процентной ставки. Согласно письму ФНС России от 12.02.2018 г. N ЕД-4-20/2586 о порядке использования ФН, к 1 января, все кассовые аппараты должны соответствовать единому стандарту: Формат фискальных данных на них должен быть версии 1.05.

Реквизиты фискального документа — та самая прошивка. Записывается в кассе и ФН. С 1 января 2019 года должен соответствовать ФФД 1.05

Индивидуальный номер налогоплательщика — лица, которое выдаёт чек. Если у кассира отсутствует ИНН, это поле не заполняется. Если он всё же есть, то должен быть отражён в чеке.

На первый взгляд можно не понять, в чём разница между полями «место расчётов», которое добавляется в новой версии ФФД и обязательным реквизитом «Адрес расчетов».

Их различие заключается в том, что в «адресе расчётов» пишется так же, как в реестре адресов ФНС РФ. А «место расчётов» заполняется в произвольной форме и нужно для уточнения. При желании в этом поле можно указать этаж, офис и тд.

Если ваш адрес отсутствует в реестре ФНС, например, если компания находится в промышленной зоне или на трассе. Тогда этот показатель должен быть зарегистрирован через обращение в ФНС.

- Признак способа расчета

Нужен для того, чтобы обозначить операцию, которую в данный момент совершает онлайн-касса. В чеке указывается вербально, в числовом формате или может не указываться вовсе. Бывает следующих разновидностей:

- «ПРЕДОПЛАТА 100%» или «1»;

- «ПРЕДОПЛАТА» или «2»;

- «АВАНС» или «3»;

- «ПОЛНЫЙ РАСЧЕТ» или «4»;

- «ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ» или «5»;

- «ПЕРЕДАЧА В КРЕДИТ» или «7»;

- «ОПЛАТА КРЕДИТА» или «9»

Обязательные реквизиты для платежного агента

Платёжный агент или субагент — третье лицо, роль которого в платёжной цепочке заключается в приёме денег от физических лиц и передача непосредственно исполнителям.

При этом сам субагент услуги, за которые он взимает плату, не оказывает. В общем, выступает в роли посредника. Например, управляющие компании, которые занимаются сбором квартплаты с жильцов и оплатой поставщикам тепла, воды и прочих необходимых радостей цивилизации услуг.

С некоторых пор онлайн-кассами придётся обзавестись ещё одним популярным платёжным агентам — таксистам. С июля 2019 года все машины в таксопарках должны быть снабжены кассами. До этого времени таксисты должны выдавать по требованию бланки строгой отчётности. Мы помним, что БСО обладает той же юридической силой, что и обычный кассовый чек.

Для осуществления дальнейших расчётов, субагент должен использовать спецсчёт, открытый в банке, для перечисления полученных денежных средств поставщику.

При приёме денег у физического лица–плательщика, субагент должен применять онлайн–кассу. И выдавать чек клиенту.

По 103–ФЗ, в платёжном документе нужно указать, кроме прочих обязательных реквизитов, ещё и:

размер вознаграждения, уплаченного субагенту клиентом;

контактные номера субагента, оператора по приёму платежей и поставщика услуг.

При этом указывать в чеке, применяет ли субагент НДС или нет, он не обязан.

Нарушения для субагентов, за которые их может привлечь к ответственности ФНС такие же, как и для всех, кто торгует по 54–ФЗ:

Обращаем внимание налогоплательщиков, за такие нарушения, как:

неприменение кассовой техники ;

применение ККТ, не соответствующей 54–ФЗ, работающей с нарушениями ;

отказ выдать кассовый чек или чек коррекции или выдача чека не со всеми реквизитами;

За эти правонарушения предусмотрена ответственность в виде предупреждения или штрафа. 3-4 тысячи для должностных лиц и 30-40 тысяч для юридических.

И если с клиентами всё понятно — реквизиты в чеке онлайн–кассы такие же, как в остальных случаях, кроме обязательных полей, то передать их непосредственно поставщику продуктов или услуг гораздо сложнее.

Для расчётов с поставщиками наличные средства и чек не подойдут, только перечисление с одного специализированного счёта на другой.

Несоблюдение этого требования является нарушением ст.15.1 Кодекса РФ об административных правонарушениях (далее КоАП РФ).

Таким образом умышленное или нечаянное пренебрежение спецсчетами чревато административным штрафом.

4000-5000 рублей для должностных лиц. Для ООО сумма штрафа увеличится в десять раз.

Также представляем вашему вниманию нашу услугу по удаленной регистрации ООО и электронную подпись для Уральской ЭТП.

Источник: uc-itcom.ru

Реквизиты кассового чека

Законом о применении ККТ установлены требования к содержанию чека. При этом в определенных случаях кассовый документ должен содержать дополнительные реквизиты, например, когда чек формирует посредник по агентскому договору. В статье расскажем о том, какие сведения следует обязательно внести в данный учетный документ, а какие включают только при наличии необходимости.

При любых расчетах с физическими лицами организации и ИП обязаны пробивать чек. Исключением являются случаи, установленные ст. 2 закона № 54-ФЗ. При этом следует не только выдать кассовый документ, но и правильно его оформить.

Реквизиты чеков утверждены статьей 4.7 закона о контрольно-кассовой технике. Они должны отражаться как в бумажном, так и в электронном документе. При этом в последний нужно дополнительно включить:

— номер телефона или адрес электронной почты покупателя либо ссылку на сайт, через который он может получить такой чек;

— электронный адрес продавца.

Допускается не указывать эти реквизиты на документах, выданных в местностях, которые отдалены от сетей связи, либо на территории военных объектов, а также на объектах органов ФСБ, государственной охраны, внешней разведки.

Кроме этого, ФНС может устанавливать перечень сведений, которые можно не включать в бумажный кассовый чек. О том, какие это реквизиты, мы расскажем далее.

Рассмотрим, какие обязательные сведения должны быть в кассовом чеке.

— получение денег от покупателя — приход;

— возврат средств, полученных от него — возврат прихода;

— выдача средств клиенту — расход;

— получение выданных денег – возврат расхода.

Рассмотрим некоторые из них на примере отдельных операций.

- Прием оплаты за товары посредником по агентскому договору. В данном случае чек должен дополнительно содержать:

— данные поставщика – название, ИНН, контактные данные;

— признак агента – комиссионер, агент или поверенный;

— сумму вознаграждения при его взимании;

— признак агента по предмету расчета.

Кроме того, в чеке, выданном агентом, должна быть указана ставка и сумма НДС.

- Прием платежей от физических лиц платежными агентами. Если указанные лица выдают гражданам чеки в соответствии с Законом от 03.06.2009 № 103-ФЗ, они должны содержать следующие допреквизиты:

— размер вознаграждения, при его взимании;

— номера телефонов платежного агента, поставщика и оператора по приему платежей.

В случае выдачи чека в соответствии с законом о национальной платежной системе он должен включать в себя:

— название операции банковского платежного агента;

— наименование, адрес и ИНН оператора по переводу денег;

— номера телефонов оператора по переводу средств и банковского платежного агента.

Иные допсведения в чеке ККТ могут зависеть от сферы деятельности лица, которое осуществляет расчет (п. 7 ст. 4.7 закона о применении ККТ). Например, при выплате выигрыша в размере более 15 тыс. рублей в кассовом документе следует указать ИНН физлица, которое получает такой выигрыш. В случае его отсутствия нужно указать Ф.И.О. гражданина, а также данные его паспорта (п.

6.2 ст. 4.7 закона № 54-ФЗ).

Одним из обязательных реквизитов чека ККТ является ставка НДС. При этом в определенных случаях ее не нужно указывать в кассовом документе, например, когда:

1) продавец не является плательщиком данного налога. К таковым можно отнести тех, кто применяет специальные налоговые режимы (УСН, ПСН);

2) товары, работы или услуги не облагаются НДС. Например, реализация некоторых медицинских товаров освобождена от данного налога;

3) организация или ИП освобождены от уплаты налога на добавленную стоимость. Порядок такого освобождения регулируется ст. 145 НК РФ.

В ситуации когда расчеты производятся с посредником, указание НДС в чеке будет зависеть от того, какую систему налогообложения применяет принципал и агент. Например:

— посредник на УСН, поставщик на ОСН. В данном случае в чеке следует указать: «НДС не облагается»;

— агент и принципал на ОСН. В кассовый документ нужно внести соответствующую ставку налога. При этом если они оба применяют упрощенку, в чеке указывается: «НДС не облагается».

При расчетах за товары, подлежащие обязательной маркировке, в кассовом документе необходимо указывать дополнительный реквизит «Код товара» (пп. «а» п. 3 Постановления Правительства РФ от 21.02.2019 № 174). Исключением являются ситуации, перечисленные в пп. «б» п. 3 постановления, например, при получении аванса от покупателя. В данном случае расчет не связан с передачей товара клиенту, поэтому указанный реквизит не включается в чек.

— продажа маркированного товара происходит при оказании услуг общественного питания;

— покупателем является организация (ИП), оплачивающая такую продукцию наличными или с предъявлением электронного средства платежа.

Ранее такой порядок применялся только при торговле через вендинговые автоматы. Во всех остальных случаях следует указывать код маркировки.

Чек ККТ должен содержать «Код товара» также при покупках маркированных изделий:

— дистанционно и по образцам;

— через лиц, которые оказывают курьерские услуги или услуги почтовой связи, связанные с доставкой товара конечным потребителям.

Кроме этого, реквизит «Код товара» следует указывать при реализации отдельных изделий, являющихся средствами индивидуальной защиты. Их перечень утвержден Постановлением Правительства РФ от 16.04.2020 № 521.

Источник: www.v2b.ru

С 1 февраля все ИП обязаны указывать в чеках наименование товара или услуги

Индивидуальные предприниматели на ПСН, УСН и ЕСХН с 1 февраля 2021 года должны отражать в кассовом чеке наименование товаров или услуг и их количество. Такая обязанность предусмотрена ч. 17 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ.

Ранее для указанных ИП была предусмотрена отсрочка и в чеке можно было указать «товар» или «услуга». Теперь название товара или услуги должно быть конкретным, понятным, позволяющим точно идентифицировать товар или услугу. Также допускается добавление артикулов. Длина реквизита не должна превышать 128 символов вместе с пробелами. Если у налогоплательщика есть учётная система, рекомендуется подгружать наименования из неё.

За отсутствие в чеке номенклатуры товара или услуги предусмотрен штраф (ч.4 ст.14.5 КоАП): для должностного лица в размере 3 тыс. рублей, для ИП или организации – 10 тыс. рублей.

Источник: orenburg.media