Если у Вас остались вопросы, требуется расширенная консультация или помощь в составлении правовых документов, Вы всегда можете обратиться ко мне в чат (для этого нужно перейти на профиль — https://pravoved.ru/lawyer/181. и выбрать пункт «Обратиться к юристу»). Услуги в чате предоставляются на платной основе, стоимость обсуждается индивидуально.

Благодарю Вас за обращение к услугам юристов сайта Pravoved.ru.

03 ноября 2021, 13:16

Александр Бударагин

Юрист, г. Москва

Общаться в чате

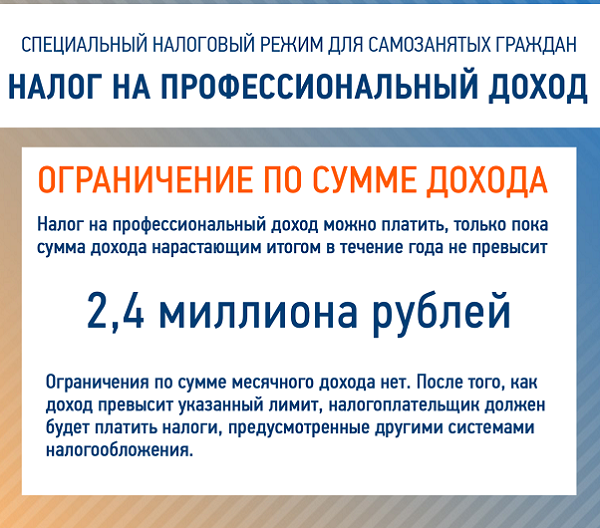

Вы можете быть плательщиком налога на профессиональный доход, пока ваш доход не превысил 2,4 млн ₽ в год. Отдельных ограничений по ежемесячному доходу нет. Если вы превысите годовой лимит (2,4 млн ₽), придётся перейти на другой налоговый режим.

03 ноября 2021, 15:38

Олег Ларин

Юрист, г. Екатеринбург

Общаться в чате

Согласен с коллегами.

Вам следует либо зарегистрироваться в качестве индивидуального предпринимателя, либо учредить в установленном порядке ООО или АО. Зависит от рода деятельности, которой занимаетесь и от которой получили доход свыше 2,4 миллиона рублей в 2021 году.

За подробной юридической консультацией, составлением документов по надлежащей форме, правовой помощью в регистрации (ИП, ООО или АО), иной правовой помощью, в том числе абонентском юридическом обслуживанием Вашего бизнеса, можете обратиться ко мне в личные сообщения (кнопочка «общаться в чате»). Стоимость обсуждаемая.

Источник: pravoved.ru

Границы лимита доходов для самозанятых граждан в 2020 году

Налог на профессиональный доход доступен для любого самозанятого человека, занимающегося продажей товаров собственного производства или оказанием услуг частным лицам или компаниям. К таким лицам относятся репетиторы, частные кондитеры или няни. Для получения статуса самозанятого нужно только зарегистрироваться в приложении «Мой налог», после чего уплачивается со всего дохода 4% при работе с гражданами, а если клиентами становятся компании, то размер налога увеличивается до 6% от дохода. Но воспользоваться этой упрощенной системой налогообложения могут только лица, доход которых не превышает установленных лимитов.

- 1 Действующие лимиты

- 2 Какие учитываются доходы

- 3 Что делать при превышении лимита

- 4 Санкции за превышение лимита

- 5 Планируется ли увеличение лимитов

- 6 Заключение

Действующие лимиты

С начала 2020 года в 19 регионах России появилась возможность для регистрации в качестве самозанятых. Если у гражданина имеется незадекларированный доход, то целесообразно зарегистрироваться в приложении «Мой налог» и заплатить налоги, чем ждать проверки и штрафов. Все расходы фиксируются в программе, а также для всех клиентов формируются специальные чеки.

23 июня 2020 года Путин подписал законопроект, на основании которого внесены изменения в правила использования налога на самозанятых. Поэтому с 1 июля данный налоговый режим действует во всех регионах страны.

Оптимизация с использованием «самозанятых»

Но воспользоваться упрощенным режимом могут только лица, доход которых не превышает установленных лимитов. Если человек просто принимает оплату на карту, не уплачивая с дохода налоги, то это является экономическим преступлением, за которое нарушитель привлекается к административной и уголовной ответственности. ФНС узнает о таких неплательщиках от клиентов или конкурентов, а также банки регулярно занимаются финансовым мониторингом.

Регистрация в качестве самозанятого возможна теперь для всех граждан с 16 лет. Из-за пандемии все лица, которые платили налог в размере 4% или 6% с дохода, получили обратно всю сумму за 2019 год. Дополнительно самозанятые получили налоговый бонус, размер которого составляет 1 МРОТ, поэтому за счет этих средств платятся налоги за 2020 год.

Доходный лимит для самозанятых в 2020 году составляет 2,4 млн. руб., но не учитываются денежные поступления в месяц. Поэтому если гражданин получил в июле только 2,3 млн. руб., без дополнительных доходов за остальные месяцы, то он может пользоваться упрощенным режимом. Если доход за год превышает данный показатель, то придется регистрировать ИП, выбирая другие системы налогообложения.

Какие учитываются доходы

Для учета доходов, с которых уплачивается налог в размере 4 или 6 процентов, учитываются денежные поступления на карточки банков. К приложению можно привязывать карты и счета, открытые в разных банковских учреждениях, к которым относится Сбербанк, Россельхозбанк, ВТБ или Тинькофф. Допускается присоединить сразу несколько карт, но желательно при их оформлении сразу указывать предназначение, которое заключается в получения доходов от профессиональной деятельности. Учитываются поступления на все счета, поэтому общая сумма не должна превышать установленный для самозанятых лимит в год.

Если у гражданина имеется карта системы Яндекс.Деньги, то даже поступления на нее представлены доходом, поэтому с них взимается налог. Не рекомендуется скрывать доходы, так как это может стать причиной наложения крупного штрафа. Если средства поступают в наличном виде, то достаточно только сформировать чек для клиента, после чего автоматически рассчитывается размер налога.

Что делать при превышении лимита

Если самозанятый превысил лимит по доходам в 2,4 млн. руб., то целесообразно сразу заняться оформлением ИП или открытием компании. Плательщиком налога на профессиональный доход может стать даже индивидуальный предприниматель.

Важно! При открытии ИП придется выбирать другой налоговый режим, причем обычно регистрируется УСН или ЕНВД. Для этого необходимо сразу обращаться в отделение ФНС для регистрации. Только такие действия позволяют избежать наказания. Если гражданин упустил момент, поэтому узнал о превышении лимита уже после окончания календарного года, то ему придется заплатить штраф.

Санкции за превышение лимита

Точная мера ответственности, применяемая к нарушителю, зависит от обстоятельств нарушения. Поэтому учитываются следующие моменты:

- плательщик профессионального налога при превышении лимита самозанятых граждан привлекается к административной ответственности, представленной штрафом, причем максимальный размер выплаты составляет 2 тыс. руб. по ст. 14.1 КоАП;

- если гражданин намеренно скрывал доходы, чтобы не превысить установленный лимит для самозанятых в год, то для него предусмотрена уголовная ответственность по ст. 171 УК;

- если человек получает доход в крупном размере, который превышает 2 млн. 250 тыс. руб., то взимается штраф до 300 тыс. руб. или в размере зарплаты и иного дохода за 2 года, а также такое наказание может заменяться обязательным работамидо 480 часов или арестом на 6 месяцев;

- при сокрытии особо крупных доходов, которые превышают 9 млн. руб., штраф составляет от 100 до 500 тыс. руб. или равен зарплате и иным доходам за период от 1 до 3 лет, а также такое наказание заменяется тюремным сроком до 5 лет со штрафом до 80 тыс. руб.,

- по ст. 198 УК уклонение физлица от уплаты налогов наказывается штрафом от 100 до 500 тыс. руб. в зависимости от размера доходов, а также такая санкция может заменяться доходами нарушителя за срок от 1 до 2 лет, принудительными работами на 1 год, арестом на 6 месяцев или тюремным сроком на 1 год.

Справка! Кроме уплаты вышеуказанных штрафов нарушитель обязан заплатить полностью налог с выявленного размера дохода.

Период, за который гражданин привлекается к ответственности, зависит от наличия доказательств у следственных органов. Не рекомендуется просто продолжать деятельность без регистрации, так как это становится причиной крупных штрафов, взыскиваемых принудительным способом.

Планируется ли увеличение лимитов

Алексей Нечаев, руководитель партии «Новые люди», утверждает, что для самозанятых лимит доходов возможно увеличить с 2,4 млн. руб. до 5 млн. руб. Это положительно скажется на отношении граждан к властям. Он уверен, что возврат ранее уплаченных налогов за 2019 год благосклонно воспринят самозанятыми за счет сложности ведения деятельности в условиях пандемии.

Небольшой размер налога, составляющий от 4 до 6 процентов, считается приемлемым для граждан, поэтому не наносит существенный урон по доходу. Чем выше будет лимит, тем больше людей, занимающихся профессиональной деятельностью, зарегистрируется в приложении.

Некоторые источники вовсе уверяют, что будет повышен не только лимит самозанятых граждан в год, но и ставка налогообложения. Сейчас многих людей привлекает низкий процент, поэтому плата доступна для каждого гражданина. Но эксперты уверяют, что в будущем ставка будет повышена, причем велика вероятность, что в несколько раз.

Что делать самозанятому, если доход превысил 2,4 млн. рублей?

Налог на профессиональный доход или самозанятость — спецрежим для обычных людей, которые получают доходы не по найму. Одно из главных ограничений режима — доход самозанятого за календарный год не может превышать лимит в 2,4 млн рублей.

При этом, дата регистрации самозанятого не важна. Главное — чтобы итоговая сумма за календарный год не превышала лимита. Например, если самозанятый встал на учет в октябре 2021 года, то до 31 декабря он может получить любую сумму до 2,4 млн рублей. Заработная плата, полученная по трудовому договору, в лимит не входит.

Все поступления до лимита облагаются налогом в обычном порядке: при сотрудничестве с юрлицами 6%, при работе с физлицами — 4%. Но если доход самозанятого приближается к лимиту, ему нужно выбрать, как поступить дальше. Если ничего не предпринять, то он потеряет статус самозанятого и приложение «Мой налог» станет недоступным. А его заказчики могут «попасть» на дополнительные платежи: уплату подоходного налога и страховых взносов. А это новые расходы в размере 43% (13% НДФЛ и 30% страховые взносы) с каждой суммы вознаграждения.

На самозанятость может перейти обычный гражданин без статуса ИП и предприниматель. Так, например, делали многие ИП во время пандемии 2020 года, чтобы не платить фиксированные страховые взносы.

Что делать самозанятому, если доход приближается к лимиту в 2,4 млн рублей, будет зависеть от его статуса — обычный человек без ИП или ИП-самозанятый Разберем, как поступить в каждом случае.

Самозанятый — обычный исполнитель

Для такого самозанятого есть несколько вариантов дальнейших действий.

Временно прекратить работу и вновь начать деятельность на следующий календарный год. Никаких санкций от налоговиков не последует. Если на карту, привязанную к приложению, в этот период поступают деньги, но самозанятый не оформляет чек, они считаются личными суммами и налогообложению не подлежат.

Но если доход самозанятого превысит лимит хотя бы на один рубль, приложение «Мой налог» перестанет работать. Нельзя будет проводить операции и формировать чеки для клиентов. Приложение станет доступным только на следующий календарный год. Так, например, если самозанятый заработал больше 2,4 млн рублей в июне 2021 года, то вновь начать работу он сможет только с 1 января 2022 года.

Продолжить сотрудничество с юридическими лицами и ИП, как обычный исполнитель на основании гражданско-правового договора. Как только доход самозанятого превысил 2,4 млн рублей, для государства он превращается в обычного гражданина. Физлицо без определенного правового статуса не вправе заниматься предпринимательской деятельностью — это незаконно.

Но если самозанятый оформил с заказчиками — организациями или ИП гражданско-правовой договор, то он может работать как физлицо. В этом случае у заказчика появляются дополнительные расходы: ему придется заплатить за бывшего самозанятого НДФЛ, страховые взносы и включить его в отчеты по сотрудникам. Если самозанятый работает только с частными лицами, тогда ему самостоятельно нужно заплатить в бюджет подоходный налог 13% и по итогу года сдать в налоговую инспекцию форму 3-НДФЛ.

Стать предпринимателем и перейти на любой режим налогообложения. Бывший плательщик НПД вправе в течение 20 дней выбрать подходящую систему налогообложения: упрощенка, ОСНО или патент. Воспользоваться новым режимом можно со дня утраты статуса самозанятого.

Важно! При получении статуса ИП, сразу возникает обязанность платить фиксированные страховые взносы. Даже при отсутствии деятельности.

Самозанятый имеет статус ИП

В такой ситуации у самозанятого есть два выхода — до конца года закрыть бизнес или сменить налоговый режим. Приостановка работы будет происходить так же, как у самозанятого-физлица. При смене налогового режима, ИП-самозанятый может воспользоваться спецрежимами: УСН, патент или перейти на общую систему налогообложения.

Если ИП выбирает спецрежим, то срок перехода такой же, как для самозанятых граждан — 20 календарных дней со дня превышения дохода. Чтобы перейти, предпринимателю нужно заполнить заявление и подать его в налоговую инспекцию по месту регистрации.

Если ИП ничего не сделает в течение 20 дней, налоговики автоматически переведут его на общую систему налогообложения. А это чревато расчетом и уплатой налогов — НДС, НДФЛ 13% и налога на имущество, если ИП использует его для предпринимательской деятельности. Кроме того, увеличится объем работы с документами и отчетностью — будет необходимо выставлять клиентам счета-фактуры, подписывать акты и вести книгу покупок и продаж.

Как поступить самозанятому, если его доход превысил 2,4 млн рублей, каждый решает сам. В перечисленных вариантах есть свои минусы. Неожиданно приостановить деятельность сложно. Работа по ГПД грозит увеличением налогов, а при регистрации ИП придется платить фиксированные страховые взносы. Важно заранее знать все недостатки и просчитать риски.

Источник: os-taxi.ru