Ищу нормативный акт о санкциях за отсутствие кассового аппарата? Какой Штраф за отсутствие кассового аппарата ?

Работаю по патенту торговый зал больше 20 м/кв.

Подписаться

Пожалуйста, войдите, чтобы ответить или дополнить вопрос

4 ответов юристов

Межтекстовые Отзывы

Посмотреть все ответы

Администратор

30.11.2021 10:07

В настоящее время ответственность за отсутствие ККМ определяется в соответствии с Кодексом Кыргызской Республики о правонарушениях от 28 октября 2021 года № 128.

23.08.2014 08:12

Согласно Налоговому законодательству КР Вы являетесь лицом обязанным в использовании кассового аппарата (ККМ) и за его отсутсвия вас могут оштрафовать.

23.08.2014 13:46

и какой же штраф?

25.08.2014 23:36

Согласно Ст. 350 КоАО КР «Осуществление денежных расчетов с населением без применения контрольно-кассовых машин»:

Осуществление денежных расчетов с населением без применения контрольно-кассовых машин —

влечет наложение административного штрафа на граждан от десяти до двадцати, на должностных лиц — от пятидесяти до ста расчетных показателей (От 1000 до 2000 сом).

Штраф за отсутствие онлайн кассы и работу без нее для ИП и ООО в 2019 году

Источник: law.kg

Какие штрафы за неприменение ККТ и могут ли за это приостановить работу предприятия

Новая редакция закона № 54-ФЗ четко указывает, в каких случаях может не применяться ККТ. За пределами этого списка отсутствие кассового аппарата при наличных и безналичных расчетах наказуемо. Однако есть ситуации, когда штраф за неприменение ККТ назначить невозможно. Или, наоборот, когда неприменение онлайн-кассы становится причиной приостановки работы фирмы.

Какой штраф за неприменение ККТ

Статья 14.5 (часть 2) Кодекса об административных правонарушениях РФ ( ССЫЛКА ) предусматривает денежные штрафы за неприменение ККТ. Минимальная сумма штрафа составляет:

- для предпринимателей и должностных лиц — не менее 10 тысяч рублей;

- для организаций — не меньше 30 тысяч рублей.

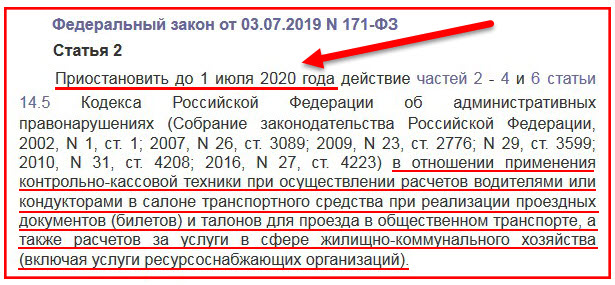

Следует отметить, что временно до 1 июля 2020 года отменили штрафы за неприменение ККТ при расчетах в общественном транспорте с водителями и кондукторами, а также для поставщиков услуг ЖКХ. Норма об отсрочке штрафов закреплена в статье 2 Закона от 03.07.2019 № 171-ФЗ ( ССЫЛКА ).

Видео — штраф за неприменение онлайн-кассы:

Когда могут приостановить деятельность предприятия

Если неприменение онлайн-кассы было совершено повторно, то часть 3 статьи 14.5 КоАП РФ разрешает:

- дисквалификацию должностного лица на срок от 1 года до 2 лет;

- приостановку деятельности юридического лица или фирмы предпринимателя на срок до 90 суток.

Наказание назначает суд. Факт повторного нарушения устанавливается в ходе проверки, а его повторность подтверждается ранее назначенными штрафами за аналогичное деяние.

Но при этом само по себе неприменение ККТ не становится причиной временного прекращения функционирования предприятия. Дополнительным и обязательным условием для такого наказания служит сумма расчетов, которая, в том числе в совокупности, не прошла через онлайн-кассу: 1 млн. рублей и более .

Как понять, что онлайн-касса «не применялась»

Наказания, предусмотренные статьей 14.5 КоАП РФ, возможны только, если организация или ИП не использовали онлайн-кассу при расчетах в тех случаях и в таких условиях, какие установлены законом № 54-ФЗ. Однако что такое «неприменение ККТ» для целей административных штрафов?

Список таких случаев, которые относятся к «неприменению контрольно-кассовой техники», утвердило Постановление Пленума ВАС РФ №16 от 31.07.2003 ( ССЫЛКА ). В него входит, в частности:

- фактическое неучастие ККТ при расчетах, в том числе и по причине отсутствия кассового аппарата;

- использование онлайн-кассы, не прошедшей регистрацию в налоговых органах. Данная обязанность установлена п.1 статьи 4.3, п.1 статьи 5 закона №54-ФЗ;

- использование онлайн-кассы, которая не включена в реестр ФНС. Обязанность по ее внесению в реестр закреплена за изготовителем — п.2. статьи 3, п.1 статьи 1.2 закона №54-ФЗ. При этом если используемая и зарегистрированная ККТ исключена из реестра ФНС, но срок ее службы не истек, она применяется до истечения такого срока;

- участие в расчетах ККТ, у которой нет фискальной памяти (накопителя), либо ККТ работала в нефискальном режиме, либо фискальный накопитель вышел из строя, но касса применялась. Обязанность применять ККТ с работающим фискальным накопителем установлена п.2 статьи 5 закона №54-ФЗ;

- пробитие чека на сумму, меньшую, чем уплатил покупатель (клиент).

Когда за расчеты без применения ККТ не могут наказать

В частности, пп.3 п.1 статьи 28.1 КоАП РФ разъясняет, что основанием к возбуждению дела об административном правонарушении являются:

- сообщения и заявления граждан, предпринимателей и юридических лиц;

- сообщения средств массовой информации.

В этих сообщениях должны содержаться сведения, указывающие на неприменение ККТ, т.е. на событие административного правонарушения. Однако на основании п.1 статьи 24.5 КоАП РФ ( ССЫЛКА ) непосредственное производство по возбужденному делу не может быть начато, а в случае его начала должно быть прекращено, если событие административного правонарушения отсутствует. Иными словами, если факт неприменения ККТ в ходе проверки не был установлен. Одного лишь заявления сторонних лиц о правонарушении недостаточно, чтобы привлечь юридическое лицо или индивидуального предпринимателя к ответственности за неиспользование ККТ в расчетах.

Поэтому не бойтесь кляуз, а бойтесь реальных случаев неприменения онлайн-кассы, какие могут быть выявлены при непосредственной проверке. Тогда штраф будет правомерным.

Выводы

Приостановить работу предприятия из-за неприменения ККТ можно только, если сам факт ее неприменения доказан, а сумма не пробитых чеков (чека) составит 1 млн. рублей и более. Причем, данное нарушение должно быть повторно совершенным. Факт его повторности подтверждается наличием ранее возбужденного дела о неприменении ККТ, по которому уже понесено наказание.

Если появилась надпись ОФД не отвечает: что это значит и что делать в таких случаях.

Какие программа для печати ценников можно использовать удаленно в режиме онлайн.

Видео — можно ли избежать штрафа за неприменения ККТ или уменьшить его:

Похожие статьи

Штраф за неустановку онлайн-кассы: для ИП, ООО. Какая предусмотрена ответственность и штраф за отсутствие онлайн-кассы для ИП и юридических лиц, а также другие нарушения правил применения ККТ согласно статьи 14.5 КоАП РФ

Кому отменили онлайн-кассы до 2021 года: ИП без. Вводится очередная отсрочка онлайн-касс для ИП без наемных работников по видам деятельности, близким к тем, что ведут самозанятые граждане (129-ФЗ от 06.06.2019)

Список населенных пунктов, освобожденных от. Как работает онлайн-касса в автономном режиме и где искать списки населенных пунктов, где разрешена работа без применения ККТ или без передачи данных в ОФД

Для успешного ведения бизнеса можно подобрать необходимое оборудование для САЛОНОВ КРАСОТЫ , КЛИНИНГА , ОБЩЕПИТА , АВТОСЕРВИСА и других направлений предпринимательской деятельности.

Источник: onlain-kassy.ru

Какой предусмотрен штраф за неиспользование онлайн-кассы или нарушение правил применения ККТ

Применение онлайн-касс — процедура, которая довольно строго регулируется на уровне федеральных нормативных актов. И потому нарушения в пользовании инновационным типом ККТ могут приводить к довольно жестким санкциям со стороны проверяющих органов. Рассмотрим, какие предусмотрены штрафы за отсутствие онлайн-кассы для ИП и организаций, а также за нарушение правил использования контрольно-кассовой техники.

Какие нарушения могут быть допущены в части применения ККТ

Законодательством России предусмотрено сразу несколько видов нарушений норм права, регулирующих применение контрольно-кассовой техники. По каждому из них установлены отдельные санкции.

Речь может идти о таких нарушениях как:

- Отпуск товаров (оказание услуг) без фискализации сумм оплаты за них.

А именно — продажа товаров и услуг без применения онлайн-касс в целях фискализации суммы, полученной хозяйствующим субъектом от покупателя (клиента), либо выданной ему (в предусмотренных законом случаях — например, при возврате товара) в случаях, когда применению онлайн-кассы нет альтернатив, предусмотренных законом.

- Отпуск товаров (оказание услуг) без применения онлайн-кассы либо разрешенных альтернатив.

Речь идет от таких альтернативах как:

- выдача покупателю, который купил товар в магазине, товарного чека, выписываемого вручную (либо формируемого на чековом принтере) — вместо кассового;

- выдача клиенту, получившему услугу, бланка строгой отчетности, который также выписывается вручную или с помощью специализированных автоматических решений — вместо чека онлайн-кассы.

Указанные альтернативы могут быть применены лишь некоторыми категориями хозяйствующих субъектов (в основном это продавцы на ПСН и ЕНВД, поставщики услуг физлицам) до 1 июля 2018 года, и небольшой их частью (в основном, продавцами на ПСН и ЕНВД и поставщиками услуг физлицам, которые не имеют работников) — до 1 июля 2019 года.

- Использование онлайн-кассы, не соответствующей требованиям законодательства (основная их часть изложена в статье 4 Закона № 54-ФЗ).

- Отказ от направления покупателю электронного кассового чека (в то время как он был затребован покупателем, и в целях его получения покупатель заблаговременно сообщил продавцу свои контактные данные), либо отказ от выдачи бумажного.

Посмотреть какая для ИП и организаций предусмотрена ответственность и штраф за неустановку онлайн-кассы или применение ККТ с нарушениями действующих правил можно в статье 14.5 КоАП РФ «Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники» — ССЫЛКА .

Какая ответственность и какой штраф предусмотрены в Административном Кодексе РФ

Рассмотрим сущность указанных нарушений и предусмотренные за их совершение санкции по закону.

За неиспользование онлайн-кассы (если товар продан без фискализации)

Итак, первое правонарушение — отпуск товара без фискализации на онлайн-кассе. Возможные разновидности такого правонарушения:

- прием денежных средств от покупателя при последующем неосуществлении пробития полученной суммы на онлайн-кассе;

- частичная фискализация суммы, полученной от покупателя (прием одной суммы, а отражение в чеке — меньшей);

- неправомерное использование альтернатив онлайн-кассам.

Во всех указанных случаях в отношении хозяйствующего субъекта ФНС может инициировать санкции (п. 2 и п. 3 статьи 14.5 КоАП РФ):

- В виде штрафа:

- выписываемого на директора магазина либо иное должностное лицо (к ним приравнивается и собственник магазина в лице ИП) — в величине 25-50% от суммы, в отношении которой не осуществлена фискализация на онлайн-кассе (но не менее 10 000 рублей);

- выписываемого на торговое предприятие как юрлицо — в величине 75-100% от суммы, в отношении которой не осуществлена фискализация (но не менее 30 000 рублей).

- При повторном нарушении (при котором не осуществлена фискализация суммы в 1 млн. руб. и больше):

- в виде дисквалификации (принуждения к прекращению деятельности) должностного лица хозяйствующего субъекта на 1-2 года;

- в виде приостановки деятельности хозяйствующего субъекта на 90 дней.

Если сумма, не проведенная через кассу, не превысила 1 млн. рублей, то по логике норм КоАП РФ, приведенных выше, применяется только штраф в указанных выше величинах.

Если ККТ не соответствует требованиям закона или работает с нарушением действующих правил

Следующий тип нарушения — применение онлайн-кассы, которая не соответствует требованиям, установленным законом. Например, это может быть когда онлайн-касса:

- не зарегистрированная в установленном порядке в ФНС;

- с некорректно открытой (закрытой) сменой;

- неисправная (неспособная передать фискальные данные в ОФД).

В указанных случаях и иных, которые позволяют квалифицировать нарушение как применение онлайн-кассы, не соответствующей требованиям законодательства, ФНС может применить к хозяйствующему субъекту санкции в виде (п. 4 статьи 14.5 КоАП РФ):

- Предупреждения.

- Штрафа:

- на должностное лицо (либо ИП) — в величине 1 500 — 3 000 рублей;

- на торговое предприятие как на юрлицо — в величине 5 000 — 10 000 рублей.

Принципиальное отличие рассматриваемого нарушения от предыдущих (штрафуемых, очевидно, гораздо серьезнее) в том, что в данном случае предполагается использование устройства, соответствующего всем признакам онлайн-кассы. То есть — внесенного в реестр ККТ и имеющего фискальный накопитель. А если вместо онлайн-кассы используется что-то другое, то применение подобного устройства рассматривается как неосуществление фискализации выручки — и в отношении такого действия ФНС применяет санкции по п. 2 и 3 ст. 14.5 КоАП РФ.

Если не отправлен электронный чек (не выдан бумажный)

И еще одно возможное правонарушение в применении онлайн-касс связано с невыдачей покупателю чека. Он может быть:

- электронным (правонарушение — отказ хозяйствующего субъекта от отправки покупателю электронного чека на предоставленные контакты (e-mail или телефон));

- бумажным (правонарушение — невыдача чека, вне зависимости от наличия требования от покупателя).

Отметим, что в случае, если продажа осуществлена в интернет-магазине, то электронный чек должен быть выдан покупателю в любом случае — поскольку формирование бумажного не предусмотрено при сделках в интернете!

При всех указанных правонарушениях, связанных с невыдачей чека, ФНС инициирует в отношении магазина санкции в виде (п. 6 ст. 14.5 КоАП РФ):

- Предупреждения.

- Штрафа:

- на должностное лицо (или ИП) — в величине 2 000 рублей;

- на торговое предприятие как на юр. лицо — в величине 10 000 рублей.

В некоторых случаях хозяйствующий субъект — при наличии формальных оснований для штрафа, вправе рассчитывать на то, что ФНС все же не будет инициировать предусмотренные нормами КоАП РФ санкции.

Видео — какой штраф, если нет онлайн-кассы, или нарушен порядок применения ККТ(комментарии к ст. 14.5 КоАП РФ):

Как избежать штрафов при наличии повода на них?

В данном случае правомерно говорить о следующих ситуациях:

- Правонарушение обусловлено форс-мажорными обстоятельствами.

Например — проливным дождем, ураганом — которые привели к разрушению технических средств в торговой точке (в то время как продолжать торговлю было необходимо — по причине спроса на продукты и элементарные бытовые вещи со стороны населения на пострадавших территориях).

- Правонарушение обусловлено обстоятельствами технического и организационного характера, не зависящими от воли хозяйствующего субъекта.

- необоснованными (либо, наоборот, вполне обоснованными — как вариант, в силу форс-мажорных обстоятельств) задержками в поставке онлайн-касс в торговую точку;

- отключением электричества, интернета;

- сбоями на стороне ОФД, серверов ФНС.

- Правонарушение носит вынужденный характер — с точки зрения нацеленности хозяйствующего субъекта на решение тех или иных социальных задач.

Предполагается, что какого-либо форс-мажора либо технических накладок здесь нет. Но в магазин, в котором по каким-то причинам нет онлайн-кассы, либо она настроена некорректно (и по этой причине магазин не начинает торговлю), может внезапно заявиться, условно говоря, большая группа уставших детей в сопровождении взрослых (например, после длительного похода) с желанием купить и попить сока и съесть булочки. Отказать таким гостям как-то неудобно — и ФНС, возможно, вполне лояльно отнесется к желанию магазина сделать это с нарушением закона о применении онлайн-касс.

Примечание

Отметим, что законодательство о штрафах может периодически меняться — как в сторону либерализации, так и в сторону ужесточения. Например, по одному из недавних законопроектов ( ССЫЛКА ) предлагалось существенно повысить штрафы за нарушения в применении онлайн-касс. Однако, при оценке регулирующего воздействия данному проекту была дана отрицательная оценка.

Но не исключено появление иных подобных инициатив, которые уже пройдут парламентские слушания. Внимательно следим за законодательством и, что очень важно — за позициями ведомств по спорным вопросам в правоприменительной практике. Знание таких позиций имеет не меньшее значение по сравнению с осведомленностью о нововведениях на уровне нормативных актов.

Не все продавцы-кассиры знают как работать с онлайн-кассой и какие при этом есть нюансы.

У кого есть право на отсрочку применения ККТ.

Видео — какой штраф за торговлю без онлайн-кассы ждет предпринимателей:

Похожие статьи

Одна онлайн-касса на несколько торговых точек по. Пробуем разобраться: получиться ли у предпринимателя сэкономить и использовать одну ККТ, если у него несколько торговых точек

Как работать с онлайн-кассой после 1 июля чтобы точно. Инструкция по работе с онлайн-кассой для кассира. Как должен поступать работник при отключении электричества, интернета и других ситуациях

Перерегистрация ККТ: при замене ФН, при смене адреса. В каких случаях нужна перерегистрация ККТ в Налоговой службе и как она производится. Где взять бланк заявления о перерегистрации ККТ и как его заполнить

Для успешного ведения бизнеса можно подобрать необходимое оборудование для САЛОНОВ КРАСОТЫ , КЛИНИНГА , ОБЩЕПИТА , АВТОСЕРВИСА и других направлений предпринимательской деятельности.

Источник: onlain-kassy.ru