С 1 января 2023 года произойдут глобальные изменения в системе уплаты налогов и взносов. Какие важные для бизнеса поправки вступят в силу после Нового года, рассказывает основатель и директор сервиса облачной 1С Альтап Филипп Щиров.

Директор и сооснователь сервиса облачной автоматизации бизнеса Altapp

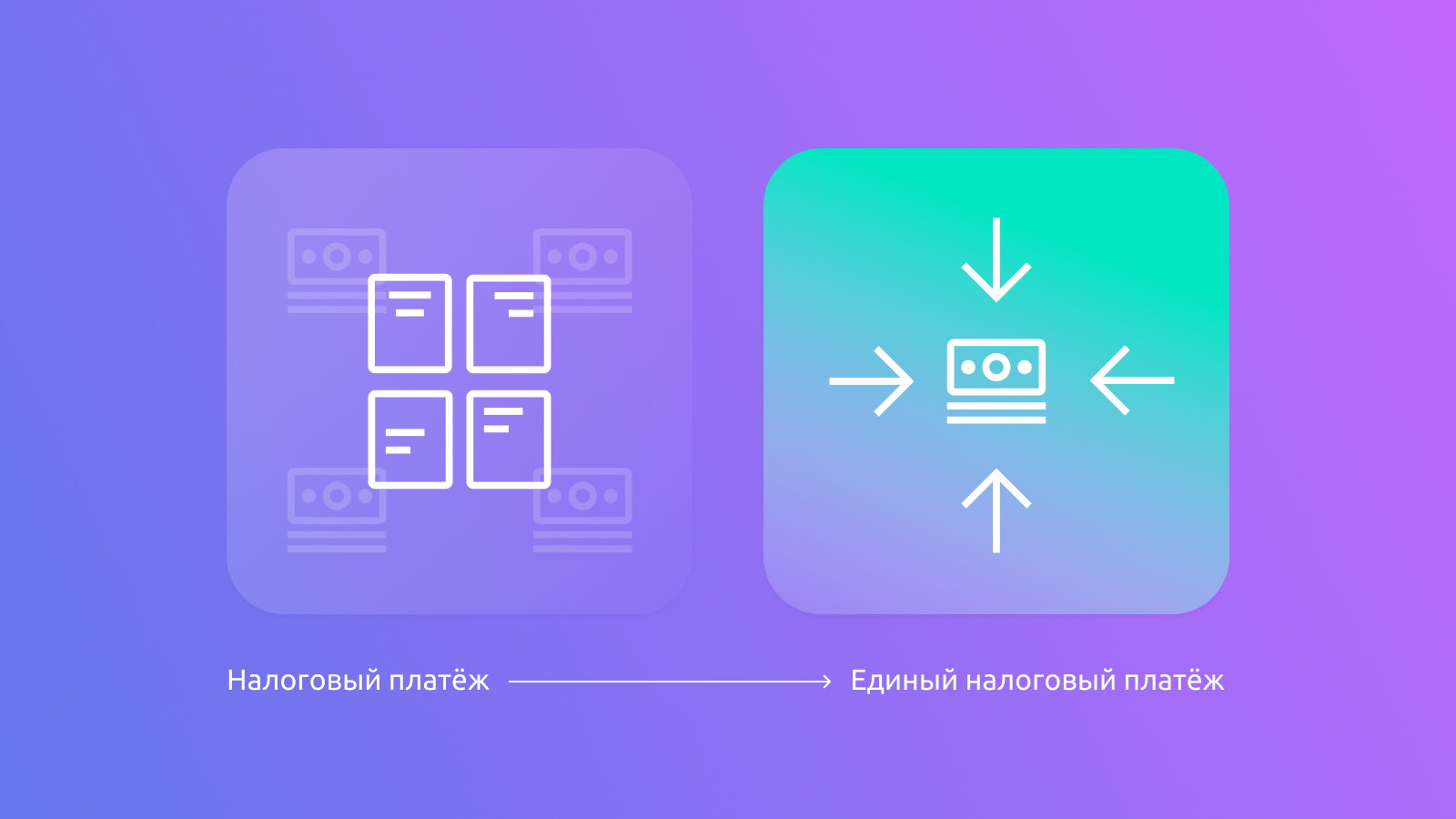

Вводится единый налоговый платеж

Как было раньше: для уплаты всех налогов плательщики обязаны заполнять множество поручений с огромным количеством реквизитов. Как стало: к компаниям прикрепят единый налоговый счет (ЕНС). На нем ежемесячно будет появляться единый налоговый платеж — налоги, сборы, взносы, штрафы и пени, которые можно оплатить одним платежным поручением.

Страховые взносы ИП в 2023 году — что изменится?

Что это значит: налогоплательщик будет вносить определенную сумму на счет, а налоговая распределять средства на отдельные платежи. Кому актуально: компаниям, оформленным как ООО или ИП.

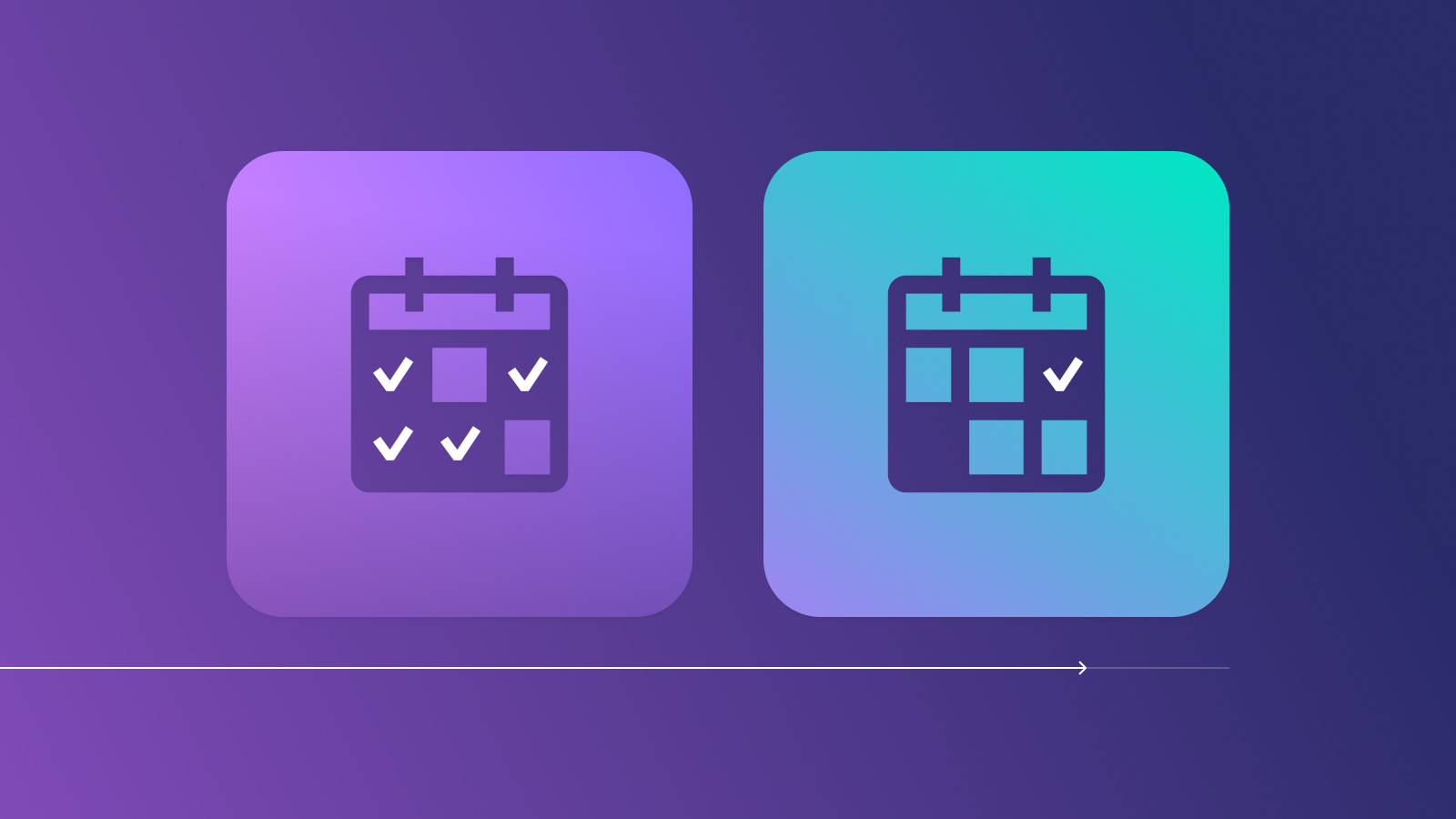

Изменятся сроки уплаты и отчетности

Как было раньше: у каждого взноса и платежа по налогам есть своя дата. Нужно постоянно следить за налоговым календарем. Как стало: уплачивать большинство налогов и взносов нужно в единый срок — до 28 числа, сдавать отчетности — до 25 числа, при этом периодичность платежей в целом не изменится. Что это значит: например, сдать декларацию по НДС за 4-й квартал 2022 года нужно до 25 января, оплатить НДФЛ — не позднее 28 января. Кому актуально: компаниям, оформленным как ООО или ИП.

Расширится программа Автоматизированной упрощенной системы налогообложения

Как было раньше: АУСН работал только для новых ИП и ООО в регионах: Москва, Московская и Калужская область и Татарстан. Как стало: регионы остались те же, однако перейти на систему с 2023 года смогут уже действующие компании и ИП, подходящие под критерии.

Что это значит: список компаний, которые могут перейти на АУСН, расширился, проверьте себя по критериям, если заинтересованы в программе. Кому актуально: компаниям, оформленным как ООО или ИП, которые соответствуют критериям — максимум пять сотрудников в штате, годовой доход не больше 60 миллионов рублей и налоговый учет в регионе, принимающем участие в эксперименте.

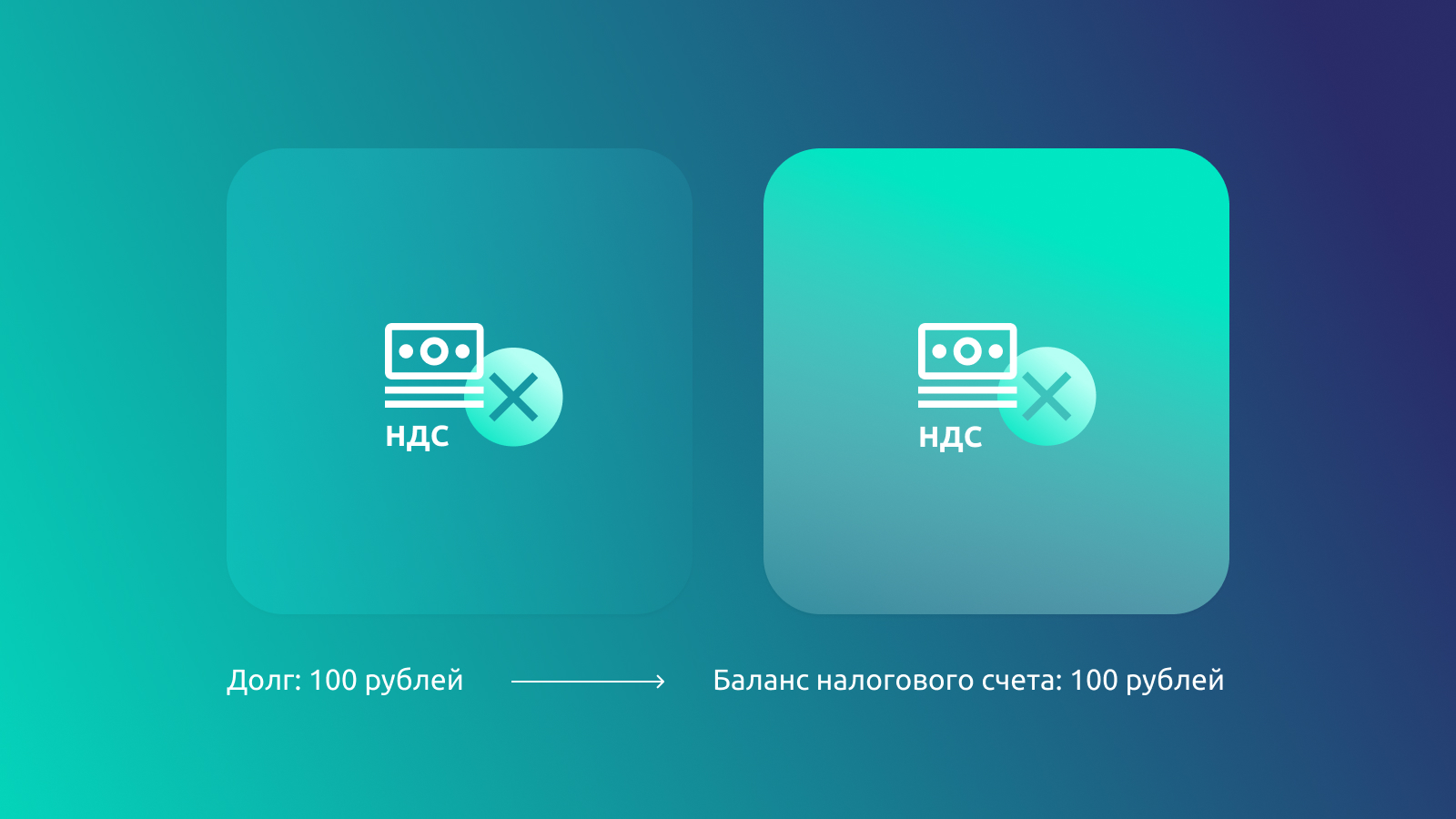

Модернизируется порядок возмещения НДС

Как было раньше: для возмещения НДС декларацию направляли в налоговую вместе с заявлением на возврат, при наличии недоимки по НДС и иным налогам налоговики самостоятельно засчитывали возмещенный НДС в счет их погашения. Как стало: установлен новый срок уплаты НДС, введено понятие «сальдо» Единого налогового счета — остаток средств на нем. С 1 января вернуть вычеты налога будет возможно, если сальдо положительное, иначе сумма возмещения останется на счете для погашения долга. Что это значит: общий принцип возмещения налога и погашения задолженности остался прежним, главные изменения связаны с введением Единого налогового счета. Кому актуально: компаниям, оформленным как ООО или ИП.

Изменится механизм удержания НДФЛ

Как было раньше: при получении аванса НДФЛ не удерживается, бухгалтерия удерживает его со всей суммы заработной платы в конце месяца, уплата НДФЛ за счет средств работодателя запрещена. Как стало: удержание НДФЛ происходит с каждой выплаты дохода работникам, включая авансы. Разрешена уплата налога за счет средств налогового агента для избежания штрафов. Что это значит: налог будет удерживаться с каждой выплаты сотруднику: и с аванса, и со второй части зарплаты. Кому актуально: компаниям, оформленным как ИП.

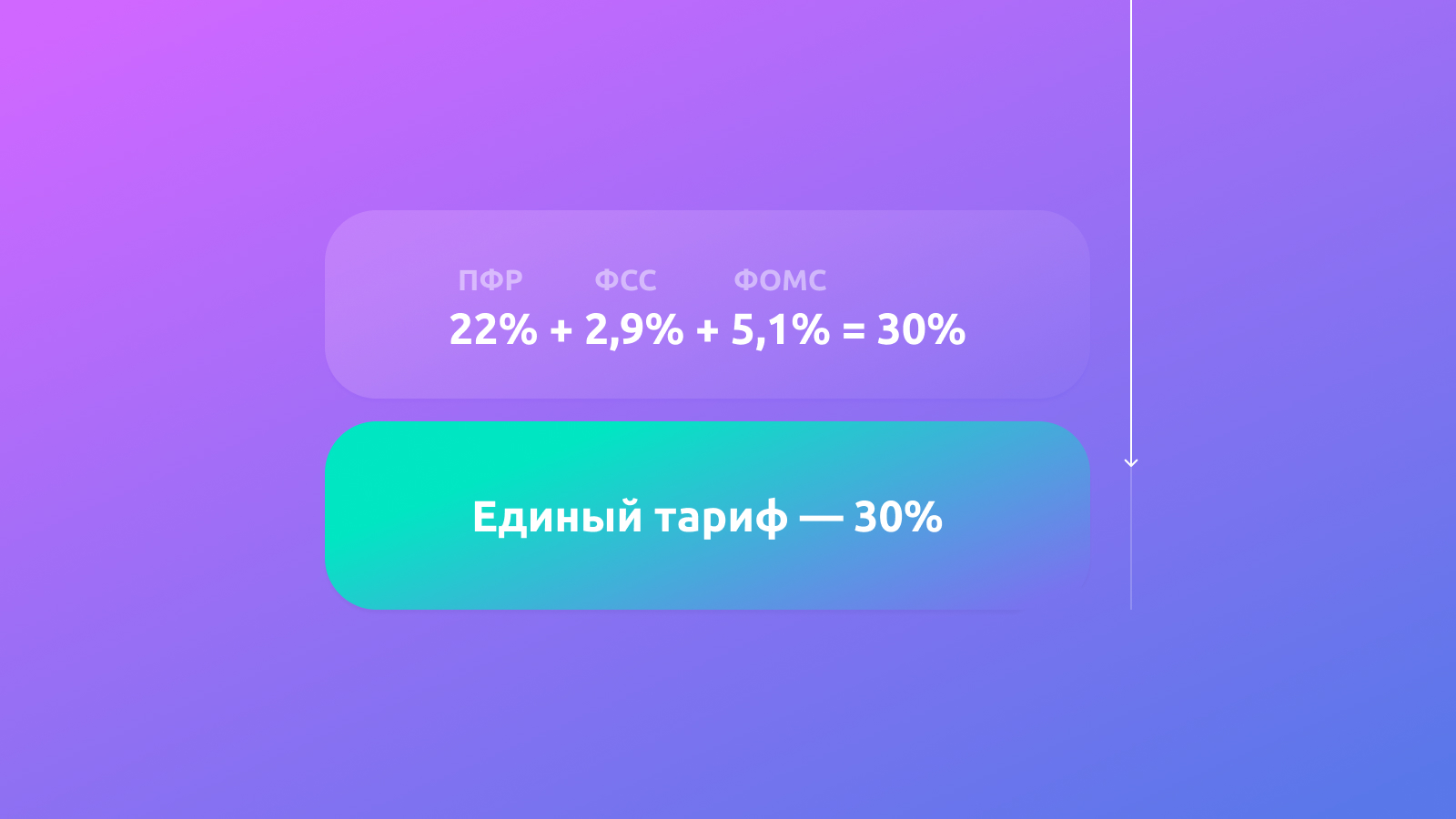

Объединятся платежи по страховым взносам

Как было раньше: три платежа на пенсионное, медицинское и социальное страхование, на каждый вид взносов заполняется свое платежное поручение, срок уплаты — 15 число. Как стало: новые сроки уплаты — 28 число, три платежа объединили и установили единый тариф, он составит 30%. Что это значит: структуру платежей изменили, но проценты остались те же: сумма трех платежей в 2022 году составляла 30%. Кому актуально: компаниям, оформленным как ООО или ИП, которые перечисляют страховые взносы за сотрудников на трудовом и гражданско-правовом договоре.

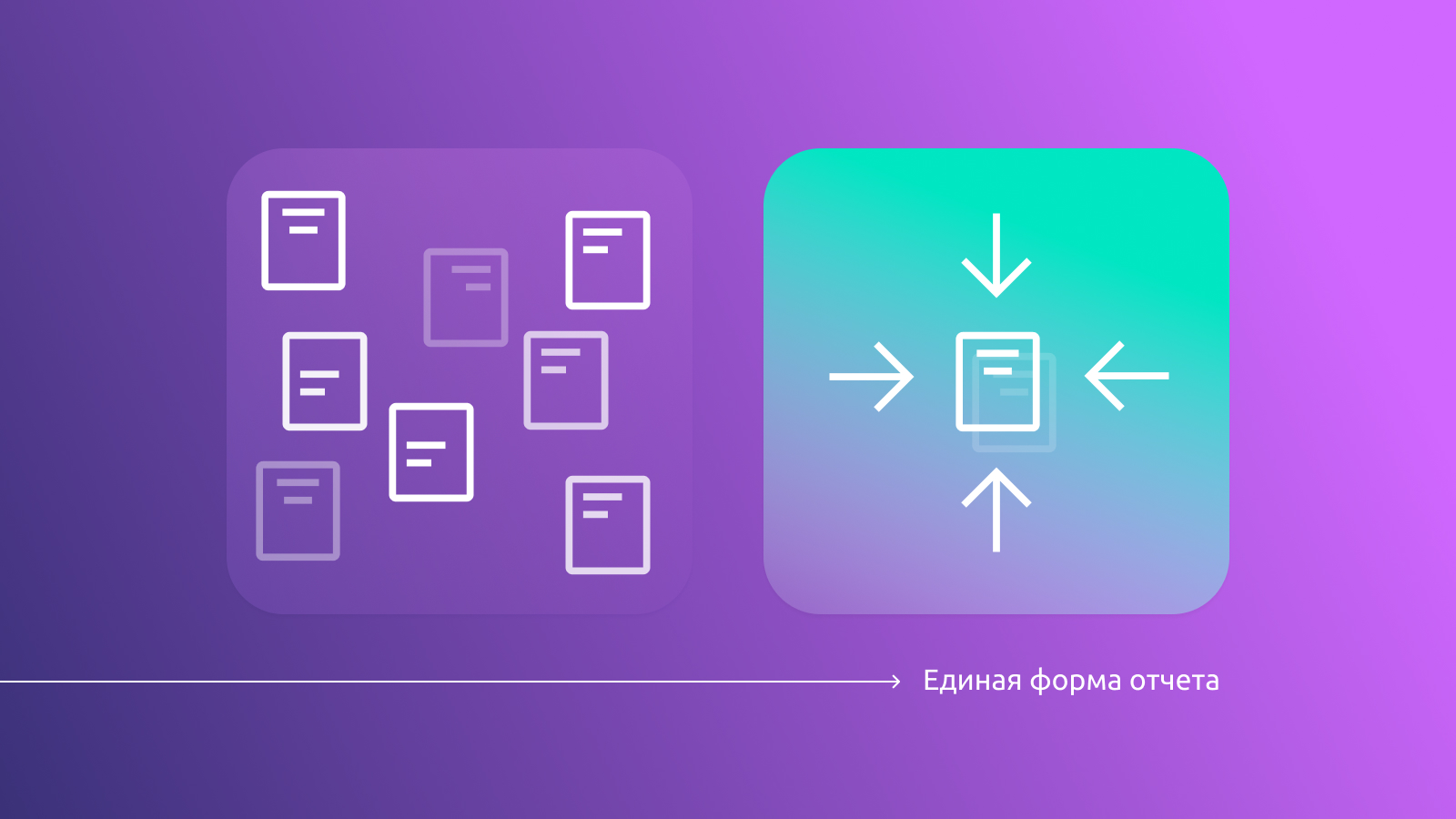

Упростится форма отчетов по страховым взносам

Как было раньше: предоставлялись пять форм отчетов для Пенсионного фонда (ПФР) и Фонда социального страхования (ФСС): СЗВ-ТД, СЗВ-СТАЖ, СЗВ-М, 4-ФСС, ДСВ-3. Как стало: ПФР и ФСС объединятся в единый Социальный фонд России (СФР), в разработке находится единая форма сведений, которая объединит в себя 5 форм старых отчетов, которые страхователям не нужно будет подавать отдельно. Что это значит: вместо пяти отчетов по страховым взносам нужно отправлять один ежемесячный. Кому актуально: компаниям, оформленным как ООО или ИП, которые перечисляют страховые взносы за сотрудников на трудовом и гражданско-правовом договоре.

Изменится структура деклараций для налога на имущество организаций

Как было раньше: отчетной формой по налогу на имущество организаций являлась налоговая декларация, в нее включались сведения о среднегодовой стоимости всех объектов движимого имущества. Как стало: введена новая форма отчета о недвижимости. С 1 января в нее не будут включаться сведения об объектах, налоговая база которых определяется как их кадастровая стоимость. Как правило, к ним относятся офисные, деловые и торговые центры, нежилые помещения.

Что это значит: утвердили новые правила для отчетов, отменены декларации для налога на «кадастровую» недвижимость. Кому актуально: юридическим лицам, владеющим недвижимостью на территории РФ.

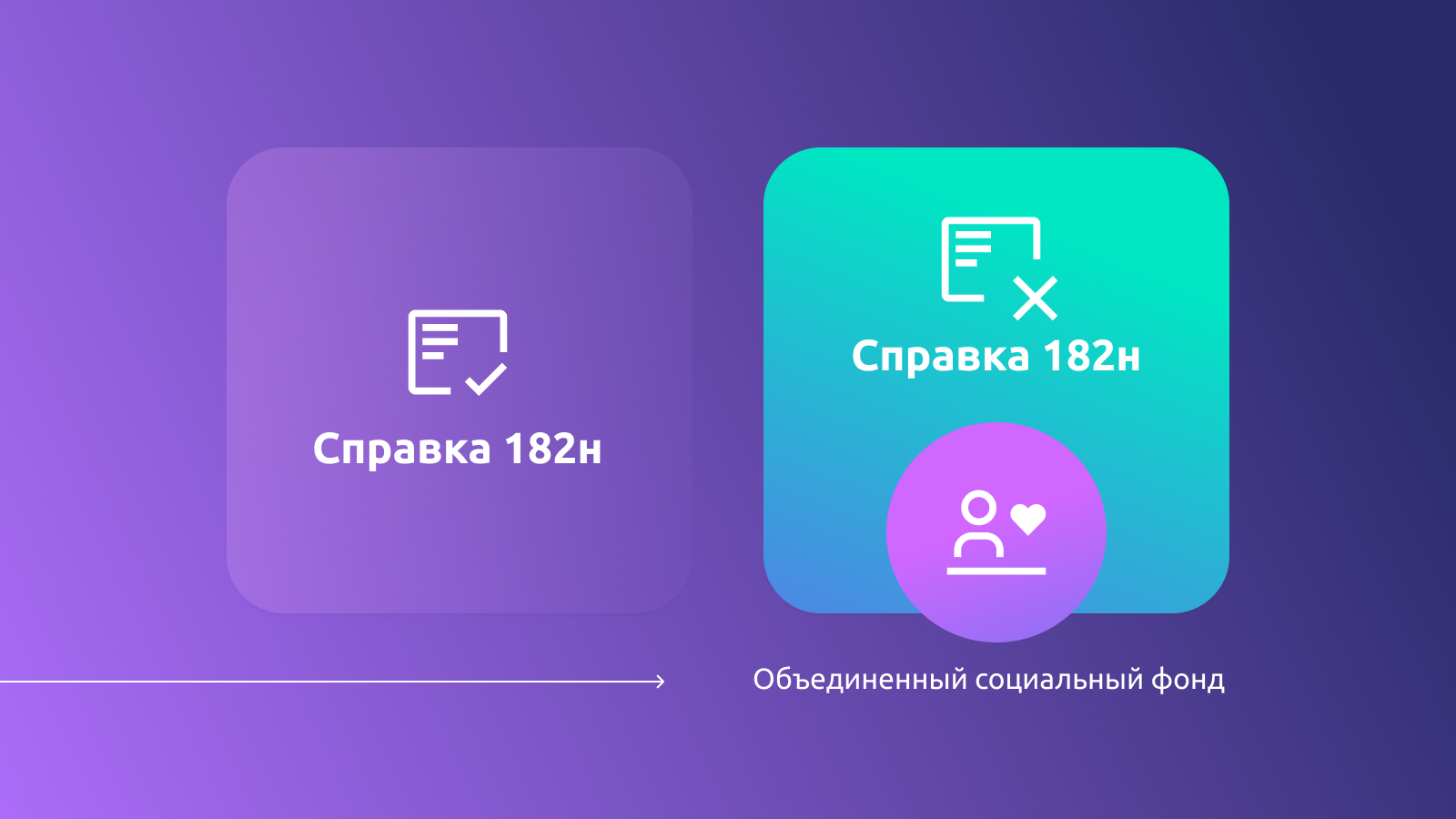

Отменяется справка 182н

Как было раньше: право работника на получение справки о доходах и начисленных страховых взносах при увольнении закреплено в законе о социальном страховании. Как стало: закон отменили — работодатели не будут выдавать сотрудникам справку 182н, сведениями о зарплате будет обладать объединенный социальный фонд (СФР). Что это значит: вместо выдачи справки, нужно будет ежемесячно отправлять данные о доходах сотрудников в социальный фонд. Кому актуально: компаниям, оформленным как ООО или ИП.

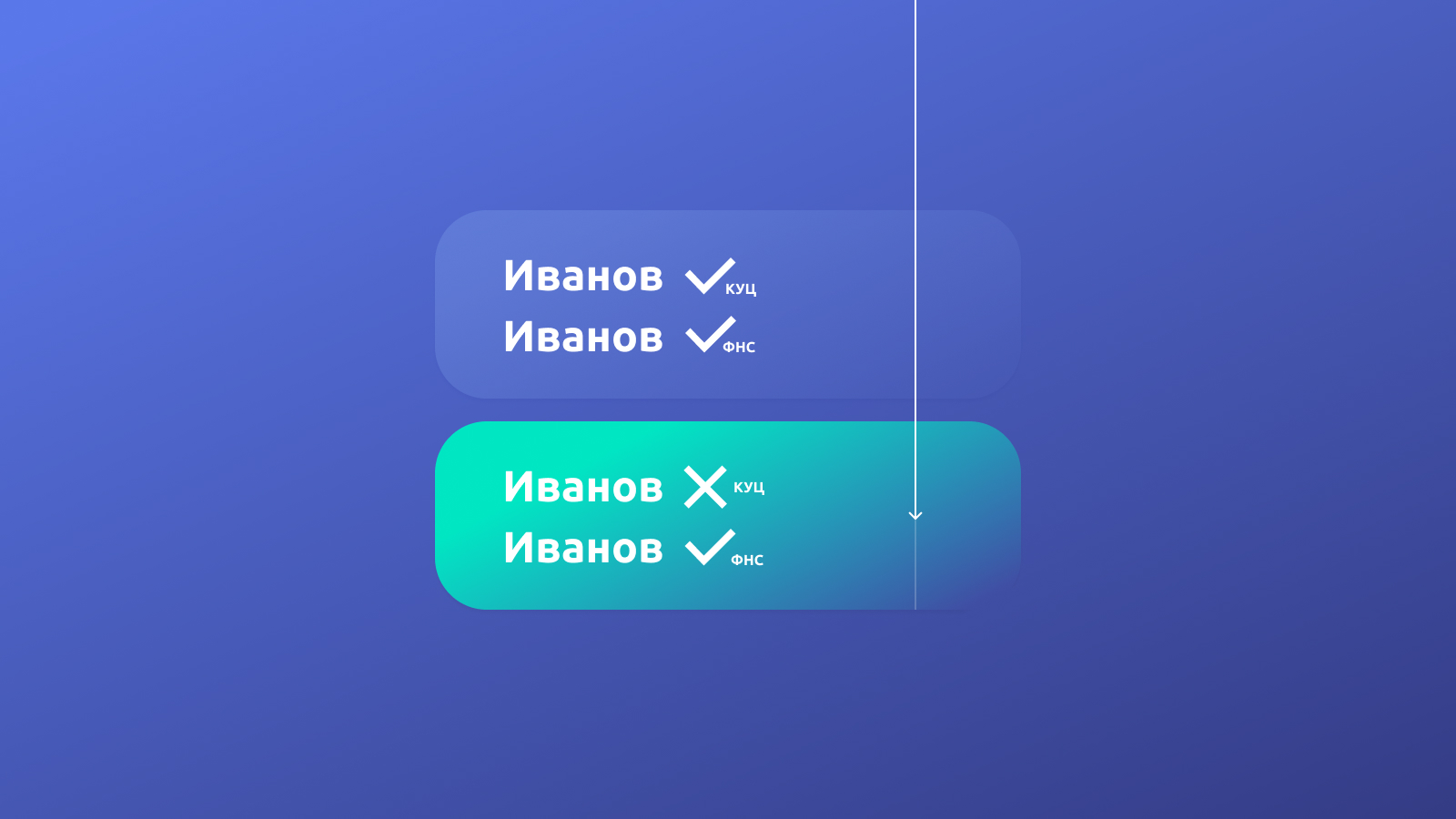

Аннулируются электронные подписи КУЦ

Как было раньше: квалифицированные электронные подписи, выпущенные коммерческими удостоверяющими центрами (КУЦ), считались действительными, использовались для подписи первичных документов и отчетности. Как стало: подписи, оформленные коммерческими центрами, теперь недействительны, получить новую подпись можно в ФНС и у доверенных лиц, например, в Сбербанке. Что это значит: с 1 января коммерческие подписи станут недействительными, обратитесь в Федеральную налоговую службу за новой подписью до конца декабря. Кому актуально: компаниям, оформленным как ООО или ИП.

Вместо вывода

Изменения в налогообложении, которые вступят в силу с 2023 года достаточно обширные, так что бизнесу важно начинать подготовку сотрудников к нововведениям уже сейчас. Некоторые ФЗ находятся в стадии доработки, следите за актуальными поправками на сайте Федеральной налоговой службы, чтобы упростить работу своей компании в январе.

Источник: delovoymir.biz

Налоги ИП в 2023 году: важные изменения, новые законы. К чему готовиться?

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Налоги ИП в 2023 году: важные изменения, новые законы. К чему готовиться?». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

С 1 января 2023 года организации и индивидуальные предприниматели, применяющие УСН и ПСН, перешли на уплату налогов путем перечисления единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Соответственно, налоги и страховые взносы в рамках этих налоговых спецрежимов теперь уплачиваются посредством ЕНП. Вместе с тем за организациями и ИП на весь 2023 и последующие годы было сохранено право на уменьшение единого налога, уплачиваемого в рамках УСН и ПСН, на сумму уплаченных страховых взносов.

ЕНП — это единый налоговый платеж. Это не новый режим, а новый порядок уплаты налогов с 2023 года для ИП и компаний, кроме самозанятых.

Как было. Раньше вы платили каждый налог отдельно. Например, взносы по УСН, страховые в пенсионный фонд и торговый сбор. Для этого заполняли несколько платежек со своими реквизитами и КБК.

Как стало. Теперь вы делаете это одним платежом, для чего перечисляете деньги на Единый налоговый счет (ЕНС), а оттуда налоговая списывает их на все необходимые взносы в бюджет.

Предприниматели направляют в ФНС уведомление, сколько денег списать со счета на те или иные цели, заполняют одну платежку с одинаковыми реквизитами.

Единый налоговый счет устроен как кошелек или вклад-копилка — у каждого он свой, только для обязательных платежей в бюджет. Деньги с ЕНС можно вернуть, если они числятся как переплата.

Переход на новую систему — автоматический, в обязательном порядке. Никаких заявлений писать не нужно.

Право на налоговый вычет для ИП на УСН и ПСН в 2023 году

Данное право предоставляется следующим плательщикам (пп. 1 п. 3.1 ст. 346.43 и пп. 1 п. 1.2 ст. 346.51 НК РФ):

- организациям и предпринимателям на УСН, выбравшим в качестве объекта налогообложения «доходы»;

- предпринимателям на ПСН.

Указанные налогоплательщики могут в 2023 году уменьшить размер налога, уплачиваемого в рамках УСН и ПСН на сумму:

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- фиксированных страховых взносов, уплаченных ИП «за себя».

Упрощенная система налогообложения

УСН, «упрощенка», как еще называют данный режим налогообложения — один из режимов налогообложения, который может применяться как ИП, так и юридическими лицами. Критерии для применения «упрощенки» следующие:

- в штате предпринимателя работает не более 100 человек;

- доход составляет не более 150 000 000 рублей в год;

- остаточная стоимость основных средств также не превышает 150 миллионов рублей;

- деятельность не входит в список, оговоренный в ст. 346.20 НК РФ (продажа подакцизных товаров, полезных ископаемых и т.п.).

Работать в УСН можно:

- учитывая в качестве объекта налогообложения доход;

- учитывая в качестве объекта налогообложения доход за вычетом расходов.

Ставки налога при этом будут разными.

Напоминаем, что предприниматель, применяющий УСН, должен в установленные законом сроки:

- предоставлять в ИФНС отчетность;

- уплачивать авансовые платежи по налогам;

- уплачивать страховые взносы на работников и за себя на пенсионное, медицинское страхование, социальное страхование.

Если предприниматель фактически не ведет деятельность, взносы все равно необходимо уплачивать.

Как это будет выглядеть в отчетности

Плательщикам необходимо будет предоставлять следующие отчеты:

Отчетность

Срок предоставления с 2023 г.

Не позднее 25го числа месяца, следующего за расчетным/отчетным периодом

Персонифицированные сведения о физических лицах за месяц

Не позднее 25-го числа следующего месяца

В уходящем году ЕНП можно применять по желанию в периоде с 01.06.22 по 31.12.22, а уже с 01.01.23 и далее в 2023 году все налоги для ИП будут оплачивать исключительно на ЕНС, который будет открыт для каждого юридического лица, ИП или предприятия.

Среди плюсов новой системы ее разработчики отмечают:

- упрощение процедуры, ведь налогоплательщику для зачисления средств необходимо будет просто указать свой ИНН;

- уменьшение количества платежек, что обязательно оценят ИП в 2023 году;

- существенное уменьшение количества ошибок при заполнении документов, ведь распределением средств будут заниматься сотрудники налоговой службы;

- снижение нагрузки на информационные системы.

Среди возможных минусов для ИП отмечают необходимость адаптации к новому порядку уплаты налогов и установленную поочередность зачисления. Так, если у ИП есть недоимки, оспариваемые в судебном порядке, они все равно будут погашены при списании средств с единого счета, причем, эта нежелательная для предпринимателя операция, которую ранее он мог не проводить до решения суда, по новым правилам будет осуществлена в первую очередь.

Профессиональный или подоходный налог – что лучше?

Профессиональный налог выглядит выгоднее, чем подоходный: 16% против 10%. К тому же, в 10% уже включены взносы в фонд социальной защиты населения в размере 6%. Это значит, что пенсионеры, которые будут плательщиками НПД, фактически заплатят не 10%, а всего 4% — ведь они освобождены от уплаты страховых взносов. Остальные ИП по итогам года заплатят в ФСЗН не 35% от минимальной зарплаты, а 29%.

Министерство по налогам и сборам сейчас разрабатывает приложение, с помощью которого самозанятые граждане и индивидуальные предприниматели смогут рассчитать и заплатить свои налоги. Анонсируется, что программа сможет учитывать как безналичные платежи, так и наличные оплаты и будет полностью готова к 1 января 2023 года.

Каким бы привлекательным не был упрощенный налог, но категория налогоплательщика ИП на УСН доступна не каждому. Законодательство предъявляет к ИП ряд требований, и если не соответствовать им, попасть в эту категорию не удастся.

Кто может перейти на УСН, а кто нет:

| 1. Среднегодовая численность работников не превысила 100 чел. | 1. Среднегодовая численность штатных сотрудников превысила 100 чел. |

| 2. Доход фирмы за 9 месяцев менее 112,5 млн. | 2. Доход фирмы за 9 месяцев больше 112,5 млн. |

| 3. Вид деятельности не запрещен для УСН. | 3. Вид деятельности запрещен для УСН. |

| 4. Заявление подано в правильные сроки, а сам переход планируется с начала нового периода. | 4. ИП на ЕСХН, этот режим нельзя сочетать с УСН. Также нельзя перейти на режим посреди налогового периода. |

Что такое единый налоговый платёж

Единый налоговый платёж (ЕНП) — это особый порядок перечисления платежей. Единым он называется потому, что все деньги следует перечислять по одним реквизитам. Теперь не нужно заполнять несколько платёжных поручений на разные налоги и взносы: большую их часть можно перевести общей суммой, заполнив всего одну платёжку.

Предполагается, что единый платёж должен упростить бизнесу расчёты с бюджетом. Пока же компании не вполне разобрались с новым порядком, возникает много вопросов и сложностей. Со временем всё станет понятно и бизнес сможет адаптироваться к изменениям.

Единый платёж распространяется на:

- почти все налоги и сборы, за исключением отдельных;

- авансовые платежи по ним;

- страховые взносы, кроме взносов за работников на травматизм;

- пени, проценты и штрафы.

Единый налоговый платёж с 1 января 2023 года ввели для всех и повсеместно. У организаций и ИП нет права выбора. Если платёж входит в ЕНП, то есть должен перечисляться с единого налогового счёта, то плательщик обязан придерживаться такого порядка.

Но в ЕНП входят не все налоги.

Что меняется в порядке уплаты налогов с 2023 года

С 2023 года вступают в силу масштабные поправки в НК РФ, полностью меняющие порядок и сроки уплаты в бюджет подавляющего большинства налогов и страховых взносов (Федеральный закон от 14.07.2022 № 263-ФЗ). Изменения связаны с введением института единого налогового счета (ЕНС) и единого налогового платежа (ЕНП), применение которых станет обязательным как для организаций и ИП, так и для граждан.

В соответствии с изменениями каждой компании будет открыт свой собственный счет (единый налоговый счет), с которого она будет уплачивать в бюджет все необходимые налоги и страховые взносы. Средства на ЕНС будут перечисляться не в качестве того или иного налога, а именно в виде единого налогового платежа – без конкретизации налоговой обязанности.

Не в качестве единого налогового платежа в бюджет будут вноситься (новая редакция абз. 4 п. 1 ст. 58 НК РФ):

- государственная пошлина, в отношении уплаты которой судом не выдан исполнительный документ,

- НДФЛ, уплачиваемый иностранными гражданами со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента.

Кроме того, исключение сделано для самозанятых плательщиков налога на профессиональный доход и плательщиков сборов за пользование объектами животного мира и объектами водных биологических ресурсов. Указанный налог и сборы можно будет уплачивать как с помощью внесения ЕНП, так и отдельными платежками (новая редакция абз. 2 п. 1 ст. 58 НК РФ).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 1 января 2023 года меняется порядок и сроки уплаты в бюджет налогов и страховых взносов.

2. Изменения связаны с введением института единого налогового счета (ЕНС) и единого налогового платежа (ЕНП).

3. Каждой компании будет открыт ЕНС, с которого она будет уплачивать в бюджет все необходимые налоги и страховые взносы.

4. Деньги на ЕНС будут поступать в виде ЕНП – без конкретизации налоговой обязанности.

5. Налоговые органы будут самостоятельно производить зачет поступивших на единый счет сумм ЕНП в счет уплаты налогов.

6. Обязанность по уплате налогов будет считаться исполненной со дня перечисления денежных средств на единый налоговый счет в качестве ЕНП.

7. Применение ЕНС обязательно для организаций, ИП и граждан, но для некоторых налогоплательщиков сделано исключение, и они могут уплачивать свои платежи как с помощью внесения ЕНП, так и отдельными платежками.

Для всех прочих плательщиков вводится безальтернативная уплата налогов и страховых взносов путем перечисления ЕНП на единый налоговый счет. Поступающие на счет денежные средства будут формировать сальдо единого налогового счета. На этом же счету будет учитываться и совокупная налоговая обязанность компании-плательщика в денежном выражении. Налоговики самостоятельно станут производить зачет поступивших на единый счет сумм ЕНП в счет уплаты налогов. Списание денег с ЕНС в указанных целях будет производиться с соблюдением следующей последовательности (новая редакция п. 8 ст. 45 НК РФ):

- погашение налоговой недоимки начиная с наиболее раннего момента ее выявления;

- уплата налогов, авансовых платежей, сборов, страховых взносов с момента возникновения обязанности по их уплате;

- уплата пеней;

- уплата процентов;

- уплата штрафов.

Источник: avto-vesna.ru

Законы для бизнеса: что изменится в октябре 2023 года

В октябре запланированы важные изменения в законах для бизнеса. В следующем месяце вводятся новые категории товаров для маркировки, появятся новые штрафы для работодателей, ужесточаются требования к сайтам, работающим с рекомендательными алгоритмами, а также введут новый порядок работы с ЕНС. Рассказываем обо всех нововведениях, к которым нужно подготовиться.

Новые категории товаров для маркировки

С 1 октября 2023 года вводится обязательная маркировка нескольких групп товаров: БАДов, антисептиков, кресел-колясок, ортопедической обуви и стелек, а также освежителей воздуха. Кроме того, стартует обязательная маркировка пива в полимерной упаковке и стеклотаре для производителей и импортеров. Импортёры и производители перечисленной продукции должны:

- Занести сведения о своём товаре в систему маркировки — ГИС МТ.

- Напечатать и наклеить на упаковку этикетки с кодом Data Matrix, который содержит в себе всю информацию об изделии. Например, дату и место изготовления.

Когда розничная сеть или дистрибьютор получает промаркированный товар, то считывает код. Тем самым через электронный документооборот продавец сообщит системе «Честный ЗНАК», что у товара сменился владелец.

При этом продавать немаркированные остатки антисетиков можно до 30 сентября 2024 года, а оборот остатков кресел-колясок возможен по 31 августа 2024 года. Что касается БАД, то продажа остатков допускается до окончания срока годности товара. Для медизделий действует такое же правило, но есть исключения для медизделий со сроком службы.

Новые штрафы для работодателей

Со следующего месяца вступает в силу постановление правительства РФ, которое устанавливает новые штрафы для работодателей за нарушение правил воинского учёта в компании. Работодатели обязаны направлять в местные военкоматы сведения о трудоустройстве или увольнении сотрудников, которые подлежат воинскому учёту. Сделать это они должны не позднее чем через пять дней после наступления кадровых изменений.

В отчёте для военкомата работодатель должен указать: реквизиты паспорта работника, дату его рождения и номер СНИЛС.

Ранее за нарушение порядка ведения воинского учёта в организации штрафы не превышали 5 тыс. рублей. Однако уже в октябре сумма взыскания вырастет в несколько раз — штрафы достигнут от 40 тыс. до 50 тыс. рублей.

Также увеличится и другой штраф — за несообщение работнику о его вызове по повестке в военкомат. Раньше работодателя за подобное нарушение могли оштрафовать на сумму от 1 тыс. до 3 тыс. рублей за каждого сотрудника. Однако уже с начала октября размер штрафа составит от 175 тыс. до 200 тыс. рублей.

Ужесточение требований к сайтам, работающим с рекомендательными алгоритмами

С 1 октября вступает в силу закон, касающийся рекомендательных технологий на интернет-ресурсах. Это алгоритмы, которые собирают данные о том, как пользователи из России ведут себя в интернете — чем интересуются, на каких сайтах бывают, какие товары и услуги заказывают. Затем эти данные анализируются, и человеку показывают рекламу той продукции, которая может быть нужна ему на данный момент.

Теперь владельцы сайтов, маркетплейсов и соцсетей, использующие рекомендательные технологии, чтобы и дальше показывать рекламу, должны соблюдать дополнительные правила:

- Не применять рекомендательные технологии, которые могут нарушать права пользователей.

- Уведомлять посетителей ресурсов о работе этих алгоритмов. О том, каким образом нужно это делать, позже сообщит Роскомнадзор.

- Разместить на своём ресурсе правила использования рекомендательных алгоритмов — обязательно на русском языке.

- Опубликовать на сайте электронную почту для связи, а также имя владельца.

Иначе компанию ждёт штраф, а сайт могут заблокировать.

Уплата акциза на сахаросодержащие напитки

Налогоплательщики, которые включены в Единый реестр субъектов МСП по состоянию на 1 октября 2022 года, должны уплачивать акциз с 1 октября 2023 года. Ставка акциза в отношении сахаросодержащих напитков составит 7 руб. за 1 литр (пп. 40 п. 1 ст. 193 НК РФ).

Новый порядок работы с ЕНС

Поправки вводятся в Налоговый кодекс, которые касаются работы с единым налоговым счётом (ЕНС). Основное изменение касается предпринимателей и компаний с наёмными работникмми. Теперь работодатели могут подавать уведомления по НДФЛ (13% налогов, удержанных из зарплат) два раза в месяц — 12-го и 25-го числа.

Вот ещё несколько важных изменений:

- Предприниматели смогут отправлять уведомления о сумме налогов через личный кабинет на сайте налоговой. Электронный документ нужно будет подписать усиленной неквалифицированной подписью.

- Появится возможность подавать налоговые уведомления по авансовым платежам с отрицательным значением.

- Если в формах будут допущены ошибки или неверно указаны данные — их посчитают предоставленными не полностью.

Повышение ставки НДС на фастфуд

Изменение затронет тех, кто занимается реализацией сэндвичей, гамбургеров, чизбургеров и других аналогичных товаров. С 1 октября 2023 года этот товар облагается НДС по ставке 20%.

Нововведение связано с тем, что в ОКПД2 для таких кулинарных изделий появится специальный код. Ранее они не упоминались в классификаторе, поэтому многие продавцы относили их к хлебобулочным изделиям недлительного хранения, которые облагаются НДС по сниженной ставке в 10%.

Кредитование для импортеров приоритетной продукции

Для импортеров приоритетной продукции продлены антикризисные кредиты до 30 октября 2023 года (Постановление Правительства РФ от 20.12.2022 № 2354). Плата за них рассчитывается исходя из максимум 30% от ключевой ставки, которая действует на день начисления процентов, плюс 3%.

Новые правила предоставления уведомлений об исчисленных суммах налогов

Федеральный закон от 31.07.2023 № 389-ФЗ ввел возможность подавать уведомления об исчисленных суммах налогов, авансов, взносов с отрицательным значением.

Для уведомлений вводятся обязательные контрольные соотношения — по таким же принципам, что и по налоговым декларациям или расчетам. Если цифры в уведомлении не будут сходиться, то документ подсчитают непредставленным полностью или частично. Налоговая направит предпринимателю протокол об обнаруженном несоответствии.

Закон также уточнил очередность списания денег с ЕНС при отмене зачета. В этом случае они могут быть использованы в счет уплаты налогов, долгов по ним, для которых уже наступили сроки. Но прежде деньги с ЕНС пойдут на оплату обязанностей с уже наступившим сроком. Затем суммы зачета могут использоваться для будущих платежей, начиная с наименьшей суммы.

При досрочной сдаче уведомления о сумме исчисленных страховых взносов средства спишут с ЕНС до 28-го числа месяца. Использованная для погашения предстоящих платежей сумма вернется на ЕНП, если нужно оплатить уже образовавшиеся долги. При этом сумма к уплате по сводному уведомлению будет рассчитываться с учетом имеющейся переплаты на ЕНС.

В каждом уведомлении по НДФЛ нужно указывать сумму налога, удержанную до подачи документа:

- В промежуточном уведомлении за месяц нужно указывать сумму НДФЛ, удержанную в период с 23-го числа предыдущего месяца до 9-го числа текущего месяца.

- В обязательном уведомлении нужно указывать сумму НДФЛ, исчисленного в полном объеме за период с 23 числа предыдущего месяца по 22 число текущего месяца включительно.

У ИП появится возможность направлять в налоговую подписанные неквалифицированной электронной подписью физического лица уведомления об исчисленных налогах, авансовых платежах, сборах, страховых взносах. Эту подпись можно оформить самостоятельно онлайн в личном кабинете физлица на сайте ФНС.

Таким же способом предприниматели могут подавать заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности по уплате налога.

Деловая Репутация – общественно-политический журнал, ведущее деловое издание Удмуртской республики. Выпускается с 2002 года. №1 в рейтинге деловых изданий Ижевска (по данным reklama-online.ru).

Источник: repinlife.ru