Коммерческая деятельность современных предприятий ориентирована на организацию актов купли-продажи в целях извлечения прибыли и удовлетворения рыночных потребностей покупателей.

Сегодня коммерческая деятельность является одним из факторов, обеспечивающих эффективность функционирования экономических систем в условиях становления и развития рыночных отношений.

Объектом коммерческой деятельности выступают товары и услуги, подлежащие купле-продаже на рынке. Субъектами коммерческих отношений являются продавцы и покупатели этих товаров и услуг. Все они имеют разнонаправленные интересы:

- продавцы желают продать товар по наивысшей цене;

- покупатели стремятся найти ценность товара в его полезности с минимальными затратами.

Коммерческая деятельность способствует сбалансированности этих интересов. При этом ее основополагающей целью всегда является максимизация выгод для участников следок купли-продажи и обмена.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Бизнес – сообщества: зачем они нужны?

Компоненты коммерческой деятельности, отражающие ее сущность, представлены на рисунке 1.

Рисунок 1. Компоненты коммерческой деятельности. Автор24 — интернет-биржа студенческих работ

Компоненты коммерческой деятельности отражают ее сущность, на их основе формируются цели и задачи ее осуществления.

Если цель коммерческой деятельности определяется максимизацией извлекаемых видов, то ее задачи сводятся к:

- установлению хозяйственных и партнерских связей с рыночными субъектами;

- сокращению издержек обращения;

- изучению и анализу источников закупки товаров;

- согласованию связи производства с потреблением товаров, ориентированных на спрос покупателей;

- осуществлению купли-продажи товаров с учетом рыночной среды;

- расширению существующих и перспективному развитию целевых товарных рынков и т.п.

«Отрасли коммерческой деятельности»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Замечание 1

Так или иначе, коммерческая деятельность является частью предпринимательской деятельности. Основным отличием между ними выступает характер и степень участия непосредственно в процессе создания товара.

Виды коммерческой деятельности

В современном мире коммерческая деятельность выступает необходимым условием для обеспечения конечных потребителей товарами и услугами в сфере товарного обращения. Само по себеосуществление коммерческой деятельности связано с выполнением ряда специфических операций, таких как подготовка, отправка и транспортировка продукции, ее прием и хранение, продажа и обслуживание покупателей.

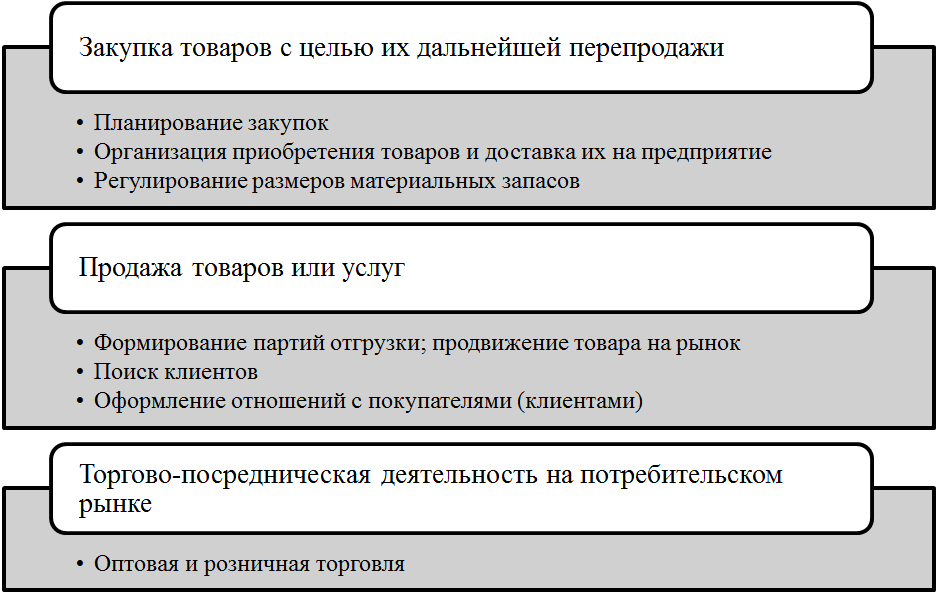

Отталкиваясь от базовых компонентов коммерческой деятельности можно выделить три ее разновидности (рисунок 2). Каждый из них по-своему важен и требует ответственного подхода к своей организации.

Рисунок 2. Основные разновидности коммерческой деятельности. Автор24 — интернет-биржа студенческих работ

Помимо этого, в коммерческой деятельности выделяют аналитическую, торгово-закупочную, организационно-коммерческую, товароведно-экспертную и иные виды деятельности.

Замечание 2

В современных условиях успех коммерческой деятельности в значительной степени зависит от эффективности использования маркетинга и логистики, а участие посредников в товародвижении позволяет расширить доступ потребителей к товару.

Отраслевые формы осуществления коммерческой деятельности

Коммерческая деятельность широко распространена в современном мире. Фактически она находит свое применение во всех отраслях рыночной экономики, в том числе в:

- сфере производства;

- сельском хозяйстве;

- строительстве;

- сфере услуг;

- финансах и страховании;

- кредитовании;

- оптовой и розничной торговле.

Рассмотрим их более подробно.

Коммерческая деятельность производственных предприятий ориентирована на производство товаров при помощи использования предметов и орудий труда и рабочей силы с целью их последующей продажи. При этом в роли покупателей могут вступать как конечные потребители, так и посреднические торговые организации, а сама торговля может носить как оптовый, так и розничный характер.

Коммерческая деятельность предприятий финансовой сферы сосредоточена на купле-продаже ценных бумаг, денежных средств и их эквивалентов. Сюда также относится сфера кредитования.

Коммерческая деятельность в финансовой отрасли ориентирована на продажу «возможностей» финансирования. В роли прибыли в данном случае выступает получение прибавочного капитала и процентов за пользование денежными средствами.

Коммерческая деятельность посреднических предприятий не ориентирована на производство и продажу товара. Подобные организации являются лишь посредников, связующим звеном в товарно-денежных операциях в процессе товарообмена. Они соединяют продавцов и покупателей для совершения сделок.

Коммерческая деятельность имеет место быть и в сфере страхования. Как правило, в данном случае она сосредоточена на предоставлении за определенную плату страхователям гарантий компенсации в связи с возможной потерей или порчей имущества, ценностей, здоровья или жизни. Определяющим фактором предоставления таких гарантий выступает наступление страхового случая.

Комические предприятия функционируют в отрасли связи. В частности они на возмездной основе предоставляют услуги различного рода, в первую очередь, проводной и беспроводной связи. Сюда же входит высокоскоростной и мобильный интернет. В данной сфере прибыль формируется благодаря получению абонентской платы, проведения технического обслуживания и продажи оборудования связи.

Таким образом, можно говорить о том, что коммерческая деятельность отличается своей масштабностью, не является узкоспециализированной и выступает необходимым элементом развития рыночной экономики. Вне зависимости от отраслевой специфики коммерческая деятельность ориентирована на соблюдение интересов участников рыночных отношений и направлена на максимизацию извлекаемых в результате ее осуществления выгод. Для продавцов такими выгодами выступает прибыль, а для покупателей – потребительские свойства товара или услуги.

Источник: spravochnick.ru

Что включают в себя коммерческие расходы?

Коммерческие расходы включают в себя расходы на продажу продукции, которые собираются на счете 44. Подробнее о том, что входит в коммерческие расходы компании, читайте ниже.

- Коммерческие и управленческие расходы — это…

- Что относится к управленческим затратам?

- Что входит в состав коммерческих расходов?

- Итоги

Коммерческие и управленческие расходы — это…

Сведения о коммерческих и управленческих расходах компания должна раскрывать в отчете о финрезультатах:

- по строке 2210 указываются коммерческие расходы;

- строке 2220 — управленческие расходы.

Ни НК РФ, ни другие нормативные акты не содержат четкой формулировки, что именно следует относить к коммерческим расходам, а что — к управленческим. На практике коммерческие и управленческие расходы — это траты компании, отражаемые на счетах 44 и 26 соответственно.

Что относится к управленческим затратам?

- на охрану;

- оплату интернета, услуг ЖКХ и связи;

- представительские расходы;

- зарплату бухгалтеров, юристов, кадровиков и прочего административно-управленческого персонала;

- охрану труда и семинары для работников;

- канцелярские принадлежности.

Управленческие расходы могут быть включены в себестоимость по мере продажи произведенной продукции. Тогда бухгалтер должен списать их проводкой по дебету счета 20 (23 или 29) и кредиту счета 26.

Второй способ учета управленческих расходов — отнести их в полной сумме в себестоимость того отчетного периода, в котором они возникли. Бухгалтер сделает в таком случае проводку Дт 90 Кт 26.

Выбранный порядок учета управленческих расходов должен быть указан в учетной политике компании (п. 20 ПБУ 10/99).

Алгоритм учета затрат зависит от вида деятельности компании и каждый налогоплательщик утверждает выбранный вариант под собственные нужды. Как правильно зафиксировать затраты в учетной политике, узнайте с помощью советов от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Подробнее о счете 26 узнайте из публикации «Счет 26 в бухгалтерском учете (нюансы)».

Что входит в состав коммерческих расходов?

В отличие от управленческих расходов коммерческие расходы включают затраты компании, которые связаны с производственной или торговой деятельностью. Для фирм, работающих в сфере производства, коммерческими расходами будут траты на упаковку изделий, их доставку до склада покупателя, рекламные мероприятия и др.

Как правильно оформить представительские расходы, расскажем в этой статье.

В бухучете коммерческие расходы собираются по дебету счета 44. При этом есть 2 способа учесть такие расходы в себестоимости:

- Списать полностью проводкой Дт 90 Кт 44.

- Списать частично на счет 90. При этом согласно плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) нужно распределить:

- расходы на упаковку и транспортировку между видами реализованной продукции (для производственных фирм);

- транспортные расходы между проданными товарами и остатками на складах на конец месяца (для торговых фирм);

- коммерческие расходы — в дебет счета 15 и счета 11 (для тех компаний, которые занимаются заготовкой и переработкой сельхозпродукции).

Выбранный способ распределения компания указывает в своей учетной политике.

Отражаются ли коммерческие расходы в балансе, см. в этой статье.

Итоги

Четкого перечня коммерческих затрат законодательные акты РФ не содержат. На основании сложившейся практики российского бухучета коммерческие расходы следует относить на счет 44. Исходя из данного принципа коммерческими расходами можно признать те затраты, что перечислены инструкцией к Плану счетов в описании счета 44.

Подробнее о том, как организации составить собственный рабочий план счетов и какие счета в него включить, читайте в этой публикации.

Источник: nalog-nalog.ru

Основные цели и разновидности коммерческих организаций

Действующее законодательство определяет юридическое лицо как организацию, имеющую имущество в собственности, которым она отвечает по своим обязательствам. Существующая рыночная экономика и уровень развития гражданского общества породили большое количество юридических лиц, обладающими определёнными признаками, которые позволяют группировать их по различным основаниям. ГК РФ проводит несколько классификаций организаций, исходя из особенностей таких групп.

Понятие и цели коммерческих предприятий

Так в зависимости от целей деятельности выделяются коммерческие и некоммерческие организации. Если не являющиеся коммерческими фонды, ассоциации союзы не ведут бизнес, то хозяйствующие субъекты, относимые к первой группе, им занимаются, более того, это основная их цель. Об этих организациях и пойдет речь.

Организация, относящаяся к коммерческим, – это юридическое лицо, которое создано и действует для извлечения прибыли. Закон допускает существование нескольких ее видов, которые отличаются друг от друга по различным признакам, но все они являются субъектами предпринимательства, могут объединяться в некоммерческие организации и/или просто активно взаимодействовать в своей хозяйственной деятельности.

Тем не менее, все подобные юридические лица обладают общими чертами, а именно:

- преследуют в качестве основной цель – получение прибыли (дохода в размере, превышающем расходы);

- создаются только в порядке и форме, предусмотренных законом;

- прибыль распределяется между собственниками организации;

- у них есть собственное (обособленное от иного) имущество, на которое им были переданы вещные права, они отвечают им по свои долгам;

- являясь самостоятельными участниками гражданского оборота, такие организации от своего имени реализуют права и несут обязанности, а также выступают в суде.

Существует мнение, что коммерческая деятельность предполагает только некоторые виды хозяйственных операций, которые не связаны с производством (например, торговля либо оказание услуг). Однако, это не значит, что в целях получения сверхдоходов коммерческие организации не могут осуществлять производственную деятельность, так как главный момент – это прибыль. Говоря о ней, нельзя не коснуться вопросов формирования финансов таких предприятий.

Финансы данных организаций

Финансы коммерческих юридических лиц – отношения экономического характера, которые возникают в рамках создания фондов на производстве и реализации продукции, формирования собственных ресурсов, привлечения инвестиций с рынка и т.п. Они, как правило, денежные, финансовые, связанные с оборотом денежных средств.

Хозяйственная самостоятельность коммерческого предприятия как участника гражданского оборота не может быть реализована без обладания такой же характеристикой в области финансов. Таким образом, они вправе независимо от других субъектов определять свои расходы, источники их финансирования (в том числе внешние) в пределах, установленных законом.

В качестве основных функций финансов называют:

- Распределительную. При выполнении первой формируется первоначальный капитал на основании внесения вкладов (взносов) учреждающих коммерческое предприятие лиц, определяет объем их прав (пропорции) для распределения полученных доходов, прибыли, а также порядок использования финансовых средств. Это позволяет влиять финансам на воспроизводственные процессы и затрагивать интересы всех субъектов гражданского оборота;

- Контрольную. Для контрольной же функции характерен учет производственных затрат на производство и продажу продукта (товаров, работ, услуг), исходя из их стоимости, образование доходов и фондов денежных средств, в том числе резервных.

Учитывая вышесказанное, немаловажными становятся вопросы осуществления финансового контроля, который реализуется разными субъектами в различных формах:

- самой коммерческой организацией, что выражается в анализе финансовых показателей деятельности, исполнения бюджетов и иных финансовых планов, графиков исполнения обязательств перед контрагентами и т.п.;

- со стороны фискальных органов в части контроля надлежащего исполнения обязательств по уплате налогов и иных платежей, их правильности, своевременности и т.д.;

- иными органами и организациями (например, консалтинговыми компаниями) в предусмотренных законом случаях.

Проведение контроля позволяет выявить результаты хозяйственной деятельности коммерческого субъекта и оценить их. Так, если они положительны, то предприятие развивается в правильном направлении, а если отрицательны – есть необходимость предпринять меры по устроению недостатков, так как продолжение деятельности в таком ракурсе может привести к негативным последствиям, вплоть до банкротства.

Однако на то, каким образом организованы финансы предприятия, конечно, влияет его отраслевая принадлежность, сфера деятельности. Но не только. Прежде всего, имеет значение юридическая форма организации.

- для регистрации ИП

- регистрации ООО

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

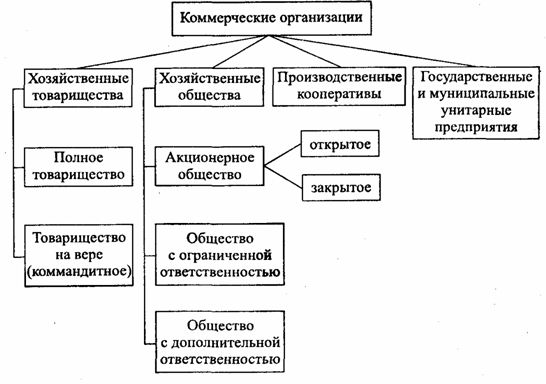

Классификация коммерческих организаций

В результате реформирования гражданского законодательства все разновидности организационно-правовых форм коммерческих организаций сгруппированы следующим образом:

- корпорации;

- унитарные предприятия (государственные или муниципальные).

К первой группе относятся – такие коммерческие предприятия, учредители которых вправе участвовать в их управлении (корпоративные права), в том числе в качестве членов соответствующих высших органов.

Это многочисленная группа, в нее включены:

- хозяйственные общества и товарищества;

- кооперативы (только производственные);

- фермерские (крестьянские) хозяйства.

Вторая группа менее объемная, она характеризуется в отличие от корпоративных тем, что входящие в нее организации не наделены правом собственности на переданное им собственниками имущество, а последние не приобретают никаких корпоративных прав на него, так как не выделяются доли, паи или вклады.

Классификация коммерческих организаций

Хозяйственные общества

ГК РФ в новой редакции предусматривает следующие виды форм хозяйственных обществ, раннее этот перечень был шире. Одной из основных отличительных характеристик является то, что это объединение капиталов (вкладов) лиц, которые имеют нести бремя участия участвовать в хозяйственной деятельности предприятия.

К ним относятся:

- ООО (общество с ограниченной ответственностью);

- АО (акционерное общество);

- Общество с дополнительной ответственностью (предусматривалось ГК РФ до 01.09.14).

ООО являет собой организационно-правовую форму, при которой уставный капитал образуется за счет вкладов учредителей и разделен на доли, принадлежащие его участникам.

Ей присущи также следующие признаки:

- ответственность учредителей (участников) ограничена их вкладами (это общее правило, из которого законодатель установил некоторые исключения);

- количество участников не может превышать 50;

- широкие возможности определения прав и обязанностей участниками общества самостоятельно в уставе и корпоративном договоре;

- размер уставного капитала – не менее 10 тыс. рублей и т.д.

Хозяйственное общество, уставный капитал которого делится на акции, а участники несут бремя убытков только в пределах их стоимости, законодатель называет акционерным. Но это не единственные особенности указанной организационно-правовой формы. Так, количество акционеров здесь не ограничено.

АО могут быть публичными или непубличными. В первом случае размещение акций производится с помощью открытой подписки либо в названии указывается на публичность, а во втором – закрытой (предлагаются закрытому кругу лиц).

Есть отличительные характеристики и в организации управления обществом. Кроме главного органа управления – общего собрания акционеров, а также единоличного исполнительного органа, здесь в обязательном порядке создается и коллегиальный орган – совет директоров (может носить иное название), состоящий не менее чем из 5-ти членов. В ООО же формирование такой структуры дело добровольное, а количество требований по количеству членов не устанавливается.

О том, что такое Акционерное общество, смотрите в следующем видеоматериале:

Хозяйственные товарищества

Хозяйственные товарищества допускается создавать в следующих формах:

- полное товарищество;

- товарищество на вере (по-другому – коммандитное товарищество).

Общим такого рода организаций является то, что в основе их лежит учредительный договор, заключаемый их участниками (членами). Кроме того к коммандитному товариществу, если это не противоречит нормам о последнем подлежат применению нормы о полном товариществе.

Вследствие этого для них характерны и иные общие черты:

- обязанности для полных товарищей лично участвовать в деятельности организации;

- формирование складочного капитала посредством вкладов участников-товарищей;

- возможность, предоставляемая каждому участнику, действовать от имени товарищества;

- субсидиарная ответственность полных товарищей по обязательствам организации.

Тем не менее, коммандитное товарищество имеет свои особенности. Так, например, в нем наряду с обычными (полными) товарищами есть товарищи-вкладчики, которые обладают особым статусом: не участвуют в деятельности организации, их ответственность ограничена вкладами. Кроме того, физические лица могут быть только участниками-вкладчиками такого юридического лица.

Производственные кооперативы

Производственные кооперативы не получили большого распространения.

Их отличительными характеристиками являются:

- членство на добровольной основе при соблюдении равенства прав;

- субсидиарная ответственность членов кооператива (это означает, что они в ситуации, когда имущества организации не хватает для погашения задолженности по своим обязательствам, отвечают по ее долгам дополнительно личной собственностью в пределах, установленных уставом);

- наличие обязанности его членов лично участвовать в деятельности предприятия, а в некоторых случаях наемных работников вообще не может быть;

- установление законного ограничения в отношении числа членов кооператива, их должно быть не менее 5-ти.

Фермерские хозяйства

Одной из форм существования крестьянского (фермерского) хозяйства (КФХ) служит юридическое лицо. Новая норма ст. 86.1 ГК определяет его основные признаки:

- возможность быть участником есть только у граждан (членов КФХ), при этом допускается создание одним лицом, но существует запрет на участие в нескольких подобных организациях;

- требование обязательного личного участия членов в хозяйственной деятельности КФХ;

- формирование имущества посредством внесения вкладов участниками (членами);

- специфика деятельности этой организации – сельское хозяйство;

- дополнительная (субсидиарная) ответственность по обязательствам КФХ.

Унитарные предприятия

Еще одной организационной формой коммерческой организации является унитарное предприятие (УП). Это особое юридическое лицо, отличающееся от других тем, что:

- не наделено правом собственности на переданное ей собственником имущество, которое нельзя разделить, в том числе на доли либо паи. Оно принадлежит предприятию на праве хозяйственного ведения или праве оперативного управления, что значительно ограничивает права распоряжения таким имуществом;

- УП присуща специальная правоспособность;

- используется государством либо муниципальными образованиями для создания организаций, участвующих в гражданском обороте.

Гражданское законодательство выделяет два вида таких предприятий: муниципальные и государственные. Кроме того, отдельно указано на возможность создания казенного предприятия, которое может быть как первого, так и второго вида. Необходимо также отметить на особенности системы управления, которая основана на единоначалии, так как отсутствуют какие либо коллегиальные органы. Управляет организацией одно лицо – руководитель (директор, генеральный директор).

Большое многообразие организационно-правовых форм юридических лиц позволяет лицам, выражающим желание вести предпринимательскую деятельность посредством организации, выбрать наиболее подходящую им, исходя из целей и пожеланий.

Основные отличительные особенности коммерческих и некоммерческих организаций можно узнать из следующего видеоурока:

Источник: www.delasuper.ru