Внереализационные доходы и расходы — это доходы и расходы, получение которых непосредственно не связано с производством и реализацией продукции.

- штрафы;

- пени и неустойки полученные от других организаций;

- прибыль прошлых лет, выявленную в отчетном году;

- положительные курсовые разницы по операциям в иностранной валюте;

- поступления безнадежных долгов, ранее списанных на убытки;

- прибыль в результате выявления излишков имущества организации при инвентаризации;

- прибыль в результате списания кредиторской задолженности, по которой истекли сроки исковой давности и др.

- штрафов, пени и неустоек, уплаченных другим организациям;

- из убытков прошлых лет, выявленных в отчетном году;

- убытков от содержания законсервированных предприятий;

- отрицательных курсовых разниц по операциям в иностранной валюте;

- убытков от списания дебиторской задолженности, по которой истекли сроки исковой давности, убытков от списания дебиторской задолженности вследствие неплатежеспособности должников;

- убытков от списания долгов по недостачам, растратам и хищениям;

- убытков от ликвидации не полностью амортизированных основных средств (фондов) и др.

- Экономический анализ

- Экономический анализ

- Предмет, объект и задачи экономического анализа

- Виды

- Анализ финансово-хозяйственной деятельности предприятия

- Факторный анализ

- Резервы повышения эффективности деятельности предприятия

- Экономические показатели

- Финансы и финансовые ресурсы предприятия, их структура и функции

- Принципы организации финансов предприятия

- Финансовые отношения предприятий. Виды финансовых отношений по степени обязательности

- Анализ финансового состояния предприятия и его финансовой устойчивости

- Анализ дебиторской и кредиторской задолженности

- Прибыль предприятия

- Анализ прибыли предприятия, её формирования и распределения. Виды прибыли

- Понятие, сущность и функции прибыли

- Виды прибыли предприятия

- Балансовая прибыль предприятия. Анализ состава и динамики балансовой прибыли

- Показатели прибыли

- Факторы, влияющие на величину прибыли

- Увеличение прибыли предприятия — основные факторы и пути увеличения прибыли

- Распределение прибыли предприятия

- Планирование прибыли

- Доходы и расходы организации

- Внереализационные доходы и расходы

- Анализ показателей рентабельности предприятия. Формулы рентабельности продукции, продаж и активов предприятия

- Платежеспособность и ликвидность предприятия

- Ликвидность баланса

- Коэффициенты финансовой устойчивости

- Коэффициент финансовой независимости — автономии

- Анализ производства и реализации продукции

- Валовая и товарная продукция

- Анализ товарных запасов и оборачиваемости товаров

- Розничный товарооборот

- Издержки обращения

- Анализ ритмичности выпуска продукции

Источник: www.grandars.ru

Как вести учет на УСН «Доходы минус расходы»

Какие расходы относятся к внереализационным расходам при налогообложении прибыли?

В состав внереализационных затрат, не связанных с реализацией и производством, включаются обоснованные затраты на осуществление деятельности, конкретно не связанной с производством и (либо) реализацией. К таким расходам относятся, в частности:

Информация, релевантная Какие конкретно Затраты ОТНОСЯТСЯ К ВНЕРЕАЛИЗАЦИОННЫМ РАСХОДАМ ПРИ НАЛОГООБЛОЖЕНИИ ПРИБЫЛИ?

- 1.8. убытки и Внереализационные расходы, приравниваемые к внереализационным расходам

1.8. убытки и Внереализационные расходы, приравниваемые к внереализационным

Кроме деления затрат на затраты, которые связаны с реализацией, и внереализационные, в налоговом учете имеется деление затрат на прямые и косвенные. В случае если плательщик налогов определяет расходы и доходы по способу начисления, то затраты на реализацию и производство, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные. Список прямых затрат (ст. 318 НК РФ)

Как рассчитывается прибыль от простой деятельности? Каков порядок формирования и

К косвенным расходам в соответствии с п. 1 ст. 318 НК РФ относятся все иные суммы затрат, за исключением внереализационных затрат, определяемых в соответствии со ст. 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода. Косвенные затраты на реализацию и производство, осуществленные в отчетном (налоговом) периоде, полностью относятся к расходам текущего

Плательщики налогов в целях налогообложения прибыли должны вести раздельный учет расходов и доходов от совместной деятельности. Статьей 278 НК РФ установлены особенности определения налоговой базы по доходам, взятым участниками контракта несложного товарищества. Пунктом 4 ст. 278 НК РФ установлено, что доходы, полученные от участия в товариществе, включаются в состав внереализационных доходов

В соответствии с п. 18 ст. 250 НК РФ для целей налогообложения прибыли в составе внереализационных доходов учитываются доходы в виде сумм задолженности по кредиту (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности либо по вторым основаниям. 111 задолженность по кредиту, по которой истек срок исковой давности, учитывается в

Учет прямых и косвенных расходов

Интересные записи

- Как доехать до аэропорта шереметьево

- Как рассчитать расход топлива по объему двигателя

- Как получить компенсацию за снесенный в москве гараж

Похожие статьи, которые вам, наверника будут интересны:

- Какие бывают расходы Классификация затрат В ходе осуществления производственно-хозяйственной и денежной деятельности предприятия несут определенные затраты. Объектом изучения…

- Что такое «представительские расходы» организации? Материалы подготовлены группой консультантов-методологов ЗАО BKR-Интерком-Аудит В условиях современного предпринимательского рынка тяжело представить…

- 1С: бухгалтерия, отражение доходов и расходов при усн и енвд В данной статье рассматриваются изюминке бухучёта компании, использующей упрощенную совокупность налогообложения и ЕНВД, на примере программного продукта…

- Расчет единого налога при объекте доходы минус расходы усн 1. При объекте налогообложения доходы, уменьшенные на величину затрат. налоговой базой согласится финансовое выражение доходов, уменьшенных на величину…

- Как найти прибыль Различают прибыль бухгалтерскую и чистую экономическую прибыль. В большинстве случаев, под экономической прибылью – понимается разность между…

- Как рассчитать себестоимость продаж [Дебетовый оборот по субсчету 90 «Себестоимость продаж»] минус [Оборот в дебет субсчета 90 «Себестоимость продаж» с кредита счета 26 «Общехозяйственные…

Источник: kbrbank.ru

Электронный журнал «Практик»

You are using an outdated browser.

Please upgrade your browser to improve your experience.

Войти Регистрация

- Забыли пароль?

- Забыли логин?

Аудиторская фирма

Электронный журнал Практик

ЭТО ПРОСТО О СЛОЖНОМ!

Аудиторская фирма ООО «ПРОФИ» (Электронный журнал для бухгалтеров и аудиторов ПРАКТИК).

Наша фирма может предоставить качественные услуги от экспертов и авторов журнала для Вашей компании в срок и по комфортной стоимости. Более подробно о ценах и услугах на сайте https://praktik-audit.ru/

Москва, 119034 город Москва, вн.территор. г. муниципальный округ Хамовники, Чистый переулок, дом 3, эт. 1, пом. IV, ком. 5

8 903 625 98 61 Заказать звонок

- Вы здесь:

- Главная

- БУХ-WiKi

- Внереализационные расходы

Внереализационные расходы

- Внереализационные расходы

- Бухгалтерский учет внереализационных расходов

Внереализационные расходы – это расходы организации, которые непосредственно не связаны с производством и реализацией. Внереализационные расходы разделяются на два вида.

Расходы, возникающие в текущей деятельности (п. 1 ст. 265 НК РФ)

В них включены, например:

Убытки, приравниваемые к внереализационным расходам (п. 2 ст. 265 НК РФ)

Это, в частности:

- убытки прошлых лет, выявленные в отчетном году;

- потери от простоев по внутрипроизводственным причинам;

- не компенсируемые виновниками потери от простоев по внешним причинам;

- списанные безнадежные долги, не покрытые за счет резерва;

- недостачи;

- потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций.

- убытки по сделке уступки права требования.

Этот перечень не является закрытым.

К внереализационным расходам относят любые затраты, которые уменьшают налогооблагаемую прибыль и не учитывают в составе расходов по производству и реализации товаров (работ, услуг).

Бухгалтерский учет внереализационных расходов

Внереализационные расходы учитываются на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

Момент отражения внереализационных расходов в налоговом учете

Внереализационные расходы отражают в налоговом учете так:

Вид внереализационного расхода

Момент отражения расхода в налоговом учете

Расходы по содержанию имущества, переданного в аренду

Расходы отражают в зависимости от их вида:

– стоимость работ (услуг) сторонних организаций – на дату расчетов в соответствии с условиями заключенных договоров или дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо в последнее число отчетного (налогового) периода;

Проценты по долговым обязательствам (договорам займа, долговым ценным бумагам и т. д.), срок действия которых приходится более чем на один отчетный период

Последний день каждого месяца отчетного периода или дата погашения долга.

Отрицательная курсовая разница от переоценки валюты и валютной задолженности

Дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной валюте), а также последнее число текущего месяца.

Отрицательные разницы, возникающие при продаже или покупке иностранной валюты по курсу, который отклоняется от официального курса, установленного Банком России

Дата перехода права собственности на иностранную валюту.

Штрафы и пени, начисленные за нарушение фирмой условий хозяйственных договоров

Дата признания штрафа (пеней) либо дата их присуждения судом.

Суммы отчислений в резервы

Другие внереализационные расходы

Отражение внереализационных расходов в декларации по налогу на прибыль

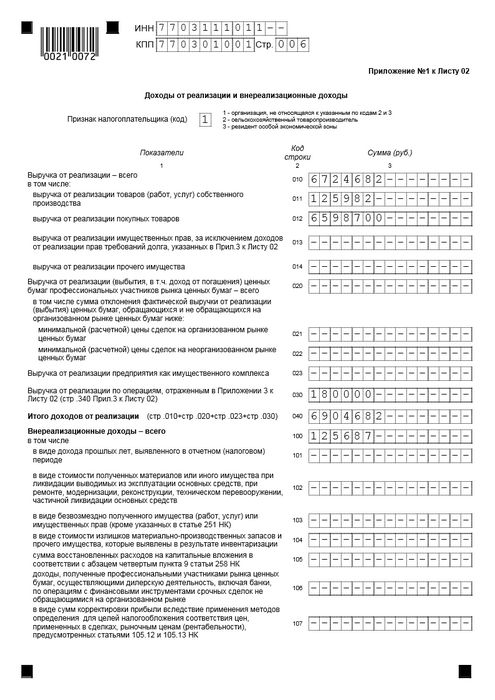

Внереализационные расходы из пункта 1 статьи 265 НК РФ отражаются в декларации по налогу на прибыль по строке 200 Приложения № 2 к Листу 02.

В этой строке надо указать сумму всех таких расходов за отчетный (налоговый) период нарастающим итогом.

Кроме того, в Приложении № 2 к Листу 02 декларации надо отразить:

- по строке 201 — сумму начисленных за отчетный (налоговый) период процентов по полученным займам (кредитам), а также по выпущенным организацией ценным бумагам (например, векселям);

- по строке 202 — отчисления в резерв на соцзащиту инвалидов;

- по строке 204 — сумму расходов на ликвидацию ОС и списание НМА;

- по строке 205 — сумму договорных санкций и возмещения ущерба, признанную вашей организацией или подлежащую уплате на основании решения суда, которое вступило в силу в отчетном (налоговом) периоде.

При этом сумма строк 201 — 205 не может быть больше общей суммы внереализационных расходов, отраженной по строке 200 Приложения № 2 к Листу 02 декларации.

Начиная с отчетности 2015 года строка 203 Приложения № 2 к Листу 02 не заполняется.

Убытки, приравниваемые к внереализационным расходам по пункту 2 статьи 265 НК РФ, по строке 200 Приложения № 2 к Листу 02 декларации не отражаются.

Общую сумму таких убытков за отчетный (налоговый) период показывают по строке 300 Приложения № 2 к Листу 02 декларации.

Дополнительно в этом же Приложении надо отразить:

- по строке 301 — сумму убытков прошлых лет, выявленных в текущем отчетном (налоговом) периоде;

- по строке 302 — сумму списанных безнадежных долгов, не покрытых за счет резерва.

При этом сумма строк 301 и 302 не может быть больше общей суммы убытков, отраженной по строке 300.

Общая сумма внереализационных расходов и убытков, приравниваемых к внереализационным расходам, т. е. сумма показателей строк 200 и 300 Приложения № 2 к Листу 02, указывается по строке 040 Листа 02.

Источник: www.praktik-rw.ru