В новой декларации, которую должны сдать «упрощенцы», отчитываясь за 2021 год:

- изменили штрихкоды;

- с титульного листа исключили код по ОКВЭД;

- в разделах 2.1.1 и 2.2 декларации появилась новая строка для обоснования ставки по закону региона.

- ввели код признака налоговой ставки. Его отражают в разделах 2.1.1 и 2.2 декларации.

Но самое значимое изменение, которое коснулось организаций – скорректировали формулы расчета УСН-налога для фирм, которые вступили в «переходный» период.

Кто и как сдает декларации на УСН

Организации, применяющие УСН, должны сдавать декларацию независимо от размера полученных доходов. Если «упрощенец» не вел деятельность и не получил доходы, от обязанности отчитаться по налогу он не освобожден. В этом случае фирма подает нулевую декларацию.

Пока организация не уведомит ИФНС о своем отказе от применения «упрощенки», она не освобождена от обязанности представлять декларацию (письмо Минфина от 08.07.2013 г. № 03-11-11/26247).

Декларации по УСН организации подают в ИФНС по своему местонахождению.

Сдать декларацию можно или на бумаге либо в электронном виде по ТКС. В случае, если среднесписочная численность сотрудников превысила 100 человек, декларацию на УСН сдают только в электронном виде.

В каком составе сдают декларацию по УСН

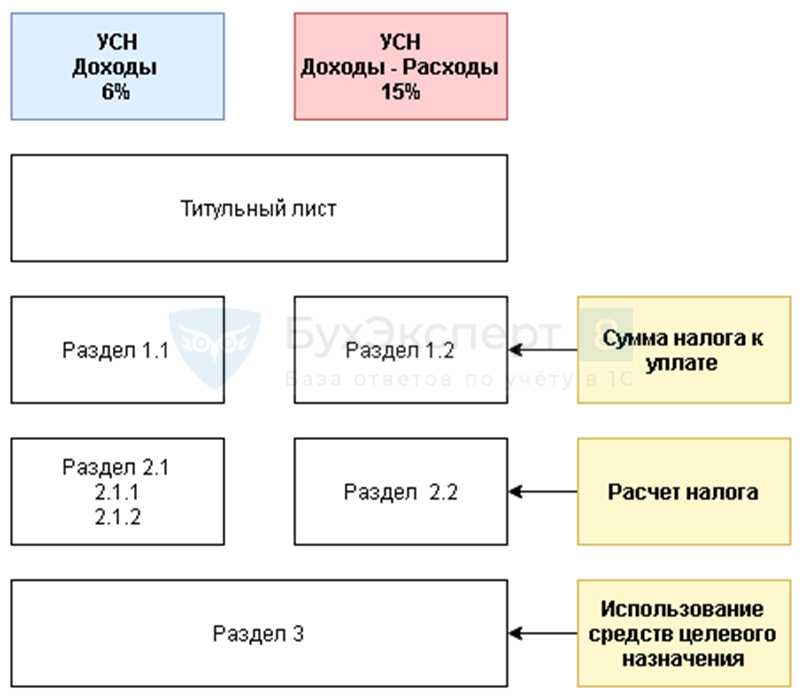

Состав представляемой декларации на УСН зависит от применяемого объекта налогообложения.

Если компания применяет объект «доходы», она сдает декларацию на УСН, включая в нее:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1;

- раздел 2.1.2 – для плательщиков торгового сбора;

- раздел 3 – при получении целевого финансирования.

Если компания применяет объект «доходы минус расходы», она сдает декларацию на УСН, включая в нее:

- титульный лист;

- раздел 1.2;

- раздел 2.2;

- раздел 3 – при получении целевого финансирования.

Что учесть при заполнении УСН-декларации с объектом «доходы»

При заполнении УСН-декларации с объектом «доходы» нужно учесть новшества, коснувшиеся раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы»).

Раздел 2.1.1 декларации по УСН дополнили строкой 101 «код признака применения налоговой ставки».

Она появилась благодаря поправкам, внесенным Федеральным законом от 31.07.2020 № 266-ФЗ, которые начали действовать с 1 января 2021 года.

Тогда было установлено правило «переходного» периода на УСН для организаций, численность работников которых составляет от 100 до 130 человек, а доходы – от 150 до 200 млн рублей (с учетом коэффициента-дефлятора). В таких случаях компании на УСН должны уплачивать налог по повышенным ставкам. Если они применяют УСН с объектом обложения «доходы», налог на УСН нужно платить по ставке 8 % вместо 6 % (п. 1 и 1.1 ст. 346.20 Налогового кодекса).

В таком случае в строке 101 Раздела 2.1.1 декларации нужно указать:

- «1» — если применяется общая ставка по УСН-налогу в размере 6% или налоговая ставка, установленная законом региона;

- «2» — для ставки в размере 8%. Она применяется, начиная с квартала, по итогам которого значения доходов превысили 150 млн рублей, но не стали больше 200 млн рублей либо в течение которого средняя численность работников стала более 100 человек, но не превысила 130 человек.

Также Раздел 2.1.1 декларации по УСН дополнили строкой 124 «Обоснование применения налоговой ставки, установленной законом субъекта РФ». Эту строку заполняют, если по строкам 120 — 123 отражены пониженные налоговые ставки, установленные в регионе.

Для применяющих УСН с объектом «доходы» лиц законы регионов могут устанавливать ставки в пределах от 1 до 6% (п. 1 ст. 346.20 Налогового кодекса).

Строка 124 состоит из двух частей, разделенных знаком /. Первая часть состоит из 7-ми знакомест, вторая – из 12-ти. При этом:

1. в первой части показателя по строке 124 указывается одно из следующих значений:

- 3462010 – если в регионе действуют ставки по УСН-налогу в пределах от 1 до 6% в зависимости от категорий «упрощенцев»;

- 3462030 – если в Республике Крым или Севастополе ставка УСН-налога уменьшена для всех или отдельных категорий «упрощенцев».

ИП, которые впервые зарегистрированы после вступления в силу закона региона о налоговых каникулах, устанавливающих УСН-ставку в размере 0%, указывают значение 3462040;

2. во второй части показателя по строке 124 указывается номер, пункт и подпункт статьи соответствующего регионального закона. При этом для каждого из этих реквизитов отведено по 4 знакоместа. Заполняют вторую часть строки 124 слева направо. Если соответствующий реквизит имеет меньше 4-х знаков, в свободные знакоместа слева от значения нужно поставить нули.

Если налоговая ставка в пределах от 1 до 6% установлена подпунктом 15.1 пункта 3 статьи 2 регионального закона, то по строке 124 нужно указать значение: 3462010/0002000315.1.

Помимо этого, скорректировали формулы для расчета показателей по строкам 130-133 исходя из того, какой код признака применения налоговой ставки указан в строке 101 Раздела 2.1.1 декларации.

Если в строке 101 проставлен признак 1, то УСН-налог считают по общей ставке 6% либо по пониженной ставке, установленной в регионе. В таком случае строки 130-133 заполняют по-прежнему:

- строка 130 — строка 110 х строку 120 / 100;

- строка 131 — строка 111 х строку 121 / 100;

- строка 132 — строка 112 х строку 122 / 100;

- строка 133 — строка 113 х строку 123 / 100.

Если же в строке 101 указан признак 2 для «упрощенцев» в «переходный» период, превысивших установленные лимиты по численности сотрудников и предельно допустимой выручке, то по строкам 130-133 они определяют:

- строка 130: строка 110 х строку 120 / 100;

- строка 131: строка 130 + (строка 111 — строка 110) х строку 121/100 – если ставка 8% применяется начиная со II квартала;

- строка 132: строка 131 + (строка 112 — строка 111) х строку 122/100 – если ставка 8% применяется начиная с III квартала;

- строка 133: строка 132 + (строка 113 — строка 112) х строку 123/100 – если ставка 8% применяется начиная с IV квартала.

Что учесть при заполнении УСН-декларации с объектом «доходы»

При заполнении УСН-декларации с объектом «доходы минус расходы» нужно учесть новшества, коснувшиеся раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)».

Изменения, которые были внесены в этот раздел, аналогичны поправкам, появившемся в разделе 2.1.1 УСН-декларации:

1. раздел 2.2. дополнили строкой 201 «код признака применения налоговой ставки» для применяющих УСН в «переходный» период. По строке 201 Раздела 2.2 декларации они также должны проставлять:

- «1» — если применяют общую ставку в размере 15 % или ставка, установленную в регионе;

- «2» — если применяется повышенная налоговая ставка в размере 20%;

2. раздел дополнен строкой 264 «Обоснование применения налоговой ставки, установленной законом субъекта РФ».

Для налогоплательщиков на УСН с объектом «доходы минус расходы» законами регионов могут быть установлены ставки в пределах от 5 до 15%.

Поэтому, в первой части показателя по строке 264 декларации по УСН указывается одно из значений:

- 3462020 – если ставки УСН-налога установлены в пределах от 5 до 15% в зависимости от категорий налогоплательщиков;

- 3462030 – если в Республике Крым или Севастополе ставка УСН-налога уменьшена для всех или отдельных категорий организаций;

- 3462040 – для ИП на «налоговых» каникулах.

Во второй части показателя по строке 264 указывается номер, пункт и подпункт статьи соответствующего регионального закона в порядке, аналогичном для заполнения раздела 2.1.1 декларации на УСН.

3. скорректирован порядок расчета показателей по строкам 270-271. Если в строке 201 стоит «1», то строки 270-273 заполняются в прежнем порядке:

- строка 270 — строка 240 х строку 260 / 100;

- строка 271 — строка 241 х строку 261 / 100;

- строка 272 — строка 242 х строку 262 / 100;

- строка 273 — строка 243 х строку 263 / 100.

Если в строке 201 указан признак «2» для «упрощенцев» в «переходный» период, то по строкам 270-273 показатели определяют в следующем порядке:

- строка 270 = строка 240 х строку 260 / 100;

- строка 271 = строка 270 + (строка 241 — строка 240) х строку 261/100 – если ставка 20% применяется начиная со II квартала;

- строка 272 = строка 271 + (строка 242 — строка 241) х строку 262/100 – если ставка 20% применяется начиная с III квартала;

- строка 273 = строка 272 + (строка 243 — строка 242) х строку 263/100 – если ставка 20% применяется начиная с IV квартала.

Напомним, что порядок заполнения строк декларации по УСН в «переходный

В вашем бизнесе уже возникла проблема по теме статьи? Есть срочный вопрос?

Создайте ленту новостей

из тем, важных для вас

Источник: probusiness.news

Коды новой декларации УСН: значения

Проставление правильных кодов в декларации по УСН имеет большое значение, поскольку в противном случае вся работа бухгалтера с этим бланком может пойти насмарку. Поэтому рассмотрим подробнее кодовые показатели декларации по упрощенной налоговой системе.

Зачем нужны

Имейте в виду, что при заполнении некоторых реквизитов декларации по УСН за 2016 год нужно вносить не конкретные суммовые сведения, а проставлять определенные коды.

По общему правилу любой код налоговой декларации УСН служит для упрощения. Чтобы:

- не перегружать заполненный бланк;

- специальные программы могли анализировать данный отчет более оперативно.

С отчета за 2016-й год все упрощенцы должны применять бланк, принятый приказом налоговой службы России от 26 февраля 2016 года № ММВ-7-3/99. Разберемся, какие именно коды нужно в нем проставлять.

Значения

Как было сказано, проставлять правильные коды при заполнении декларации по УСН за 2016 год – очень важно. Собственно, основная их часть присутствует сразу на первом листе:

Что касается кода налогового органа (первые две цифры – код вашего региона, а вторые две – номер налогового органа), то его берут из свидетельства о государственной регистрации фирмы (ИП). Этот вопрос можно уточнить с помощью сервисов официального сайта налоговой службы России – www.nalog.ru.

Разобраться с тем, какой код в налоговой декларации УСН проставлять в том или ином случае, вам помогут нижеследующие таблицы.

Налоговый период

Вдогонку заметим, что на основании ст. 346.23 НК РФ декларацию по УСН сдают только по итогам налогового периода. Он составляет календарный год (п. 1 ст. 346.19 НК РФ).

А для отчетных периодов ничего делать не нужно. Поэтому в подавляющем большинстве случаев упрощенцы проставляют в декларации УСН код налогового периода – 34.

Место подачи

Как видно, для упрощенцев – компаний заполнение довольное простое. Просто вписать в декларацию УСН код по месту нахождения – 210. Он же – код декларации УСН по месту нахождения и учета .

На основании места жительства ИП, места нахождения фирмы на УСН указывают и код территории – ОКТМО. О нем еще будет сказано далее.

Перестройка бизнеса

Как видно, код ликвидации в декларация по УСН имеет значение – 0.

Порядок подачи

| Код способа подачи | Расшифровка |

| 01 | На бумаге (почтой) |

| 02 | На бумаге (лично) |

| 03 | На бумаге + на съемном носителе (лично) |

| 04 | По ТКС с электронной подписью |

| 05 | Другое |

| 08 | На бумаге + на съемном носителе (почтой) |

| 09 | На бумаге с штрих-кодом (лично) |

| 10 | На бумаге с штрих-кодом (почтой) |

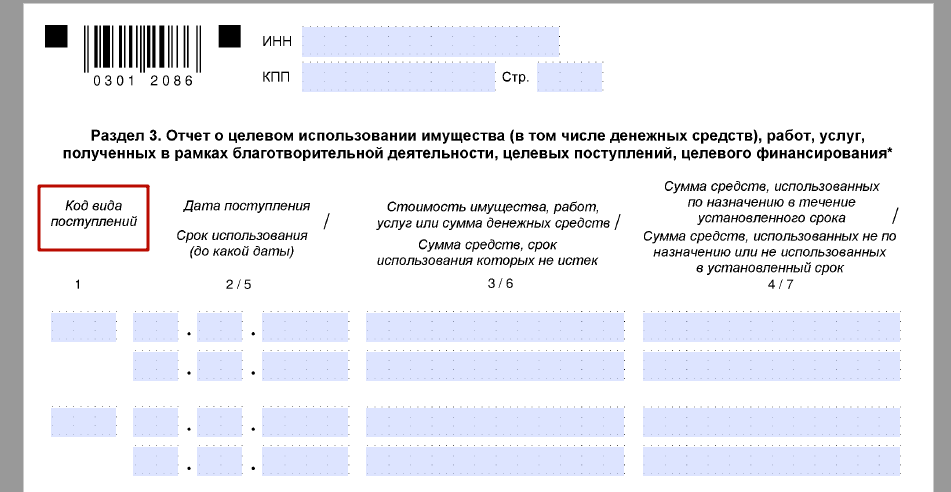

Благотворительность, целевые средства

Есть еще ряд специфических кодов. Они расскажут налоговикам о том, что имущество, деньги, работы, услуги упрощенец получил в рамках:

- благотворительной деятельности;

- целевых поступлений;

- целевого финансирования.

Данные коды нужны узкому кругу упрощенцев и не во всех случаях. В основном, некоммерческим организациям. Более того: поступления в свой адрес по линии благотворительности или в рамках целевого назначения упрощенцы показывают только в последнем 3-м разделе декларации по УСН:

При желании, полный состав данных кодов можно найти в 5-м Приложении к приказу налоговой службы России от 26 февраля 2016 года № ММВ-7-3/99.

Код ОКТМО в новой декларации по УСН за 2016 год необходимо проставлять на основе «ОК 033-2013. Общероссийский классификатор территорий муниципальных образований». Он принят приказом Росстандарта от 14.06.2013 № 159-ст.

Код вида деятельности по ОКВЭД – на основе «ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической деятельности» (утв. приказом Росстандарта от 31.01.2014 № 14-ст).

Поделиться с друзьями:

Что еще почитать

Исправления в больничном листе работодателем: образец и пример, как внести исправление ошибок

Исправления в больничном листе работодателем: образец и пример, как внести исправление ошибок В каком банке открыть расчетный счет ИП?

В каком банке открыть расчетный счет ИП? Какие налоги платит ИП на УСН: методы отчетности

Какие налоги платит ИП на УСН: методы отчетности Узнать коды статистики по ИНН или ОГРН

Узнать коды статистики по ИНН или ОГРН Счет получателя — это лицевой счет или расчетный

Счет получателя — это лицевой счет или расчетный Справка об открытых расчетных счетах из налоговой: образец, как получить и сроки выдачи

Справка об открытых расчетных счетах из налоговой: образец, как получить и сроки выдачи

Источник: sbk03.ru

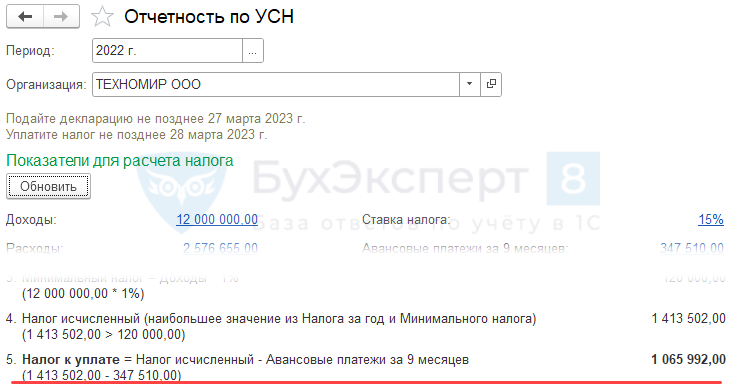

Подготовка и заполнение декларации по УСН за 2022 в 1С (27.03.2023)

Заполните и проверьте декларацию по нашей статье, а перед отправкой пробегитесь по списку ошибок, которые налоговики встречают в отчетности по упрощенке чаще всего — такая информация размещена на сайте ФНС.

Порядок уплаты

Уплата авансовых платежей по налогу за 2022 год должна быть произведена до 25 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

- не позднее 25 апреля — за 1 квартал,

- не позднее 25 июля — за полугодие,

- не позднее 25 октября — за 9 месяцев.

Уплата налога (п. 7 ст. 346.21, п. 1-2 ст. 346.23 НК РФ):

- не позднее 28.03.2023 – для организаций,

- не позднее 28.04.2022 – для ИП.

- Календарь бухгалтера на I квартал 2023 года по уплате налогов, сборов

Порядок представления декларации

Срок: (п. 7 ст. 6.1, пп. 1 п. 1 ст. 346.23 НК РФ).

- не позднее 27.03.2023 – для организаций (перенос с 25.03.2023 т.к. срок уплаты попадает на выходной день),

- не позднее 25.04.2023 – для ИП.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Кто обязан представлять: организации и ИП — плательщики налога при УСН.

Куда: в ИФНС по месту:

- нахождения организации;

- жительства ИП.

Налоговый период: год.

Вид:

- электронный (п. 3 ст. 80 НК РФ)

- бумажный (Письмо ФНС от 03.12.2013 N ЕД-4-15/21594)

Плательщики УСН с регистрацией в декабре, сдают первую декларацию по УСН за этот же год (Федеральный закон от 29.09.2019 N 325-ФЗ, п. 4 ст. 55 НК РФ, Письмо Минфина от 20.12.2019 N 03-11-09/100305).

Санкции за несдачу отчета:

- штраф 5% от суммы УСН по декларации за каждый полный или неполный месяц просрочки (не > 30% от суммы и < 1 000 руб.) (п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена на более 20 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

Подготовка и формирование декларации по УСН в 1С

Первый этап: подготовка к заполнению декларации по УСН в 1С.

Шаг 1. Обновление программы

Обновите релиз / платформу до актуальной версии. Проверить можно в Главное – О программе .

Шаг 2. Закрытие периода

Закройте период для редактирования для ВСЕХ сотрудников, которые не участвуют в закрытии месяца ( Операции – Дата запрета изменения данных ).

Шаг 3. Проверка настроек

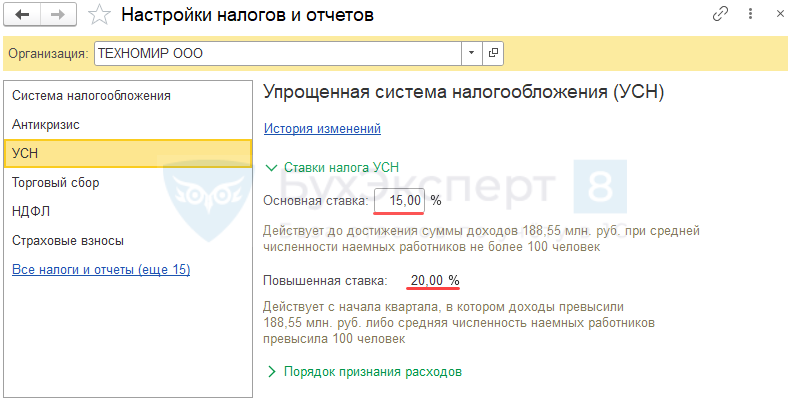

- УП в т. ч. ставку УСН (право на пониженную ставку),

- карточку Организации (дату регистрации, коды статистики, подписантов…) и т.д.

Шаг 4. Проверка учета отражения операций

Проверьте корректность данных подсистемы УСН ( Отчеты – Анализ учета по УСН). «Провалитесь» в каждую плашку в отчете и проверьте данные, даже пустые поля. Их можно сверить с КУДиР.

Шаг 5. Проверка учета

Выполните дополнительную проверку учетных данных через УО – рекомендуем использовать сохраненные настройки отчета ( Отчеты – Универсальный отчет ):

- УО по проверке стоимости реализованных товаров в КУДиР

- УО по проверке расходов на оплату труда в КУДиР

- Как проверить расходы по зарплате при УСН?

- Ошибка включения в КУДиР расходов на оплату труда, налогов и взносов

- Как работать с Универсальным отчетом

Шаг 6. Проверка начисления авансов

Проверьте начисление авансовых платежей по УСН за 1 квартал, 1 полугодие, 9 месяцев в Операции — Закрытие месяца — Расчет налога при УСН .

Авансы исчисляются по ставке налога, указанной в настройках.

Проверьте начисления авансовых платежей по УСН:

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

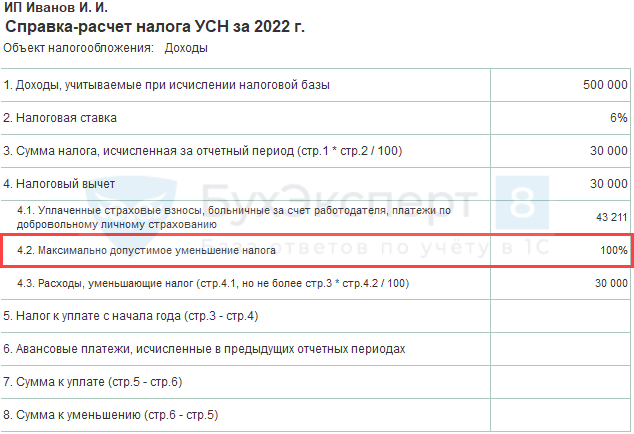

Справка-расчет авансового платежа по налогу УСН за 2022 поможет в расшифровке расчета:

- УСН ДОХОДЫ-РАСХОДЫ

Дополнительно надо проверить расходы, уменьшающие налог по УСН.

Налог (авансовый платеж) на УСН (доходы) уменьшается НЕ более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности за первые 3 дня.

ИП БЕЗ РАБОТНИКОВ НА УСН ДОХОДЫ:

- Нет ограничения 50% на уменьшение налога (п. 1 ст. 430 НК РФ).

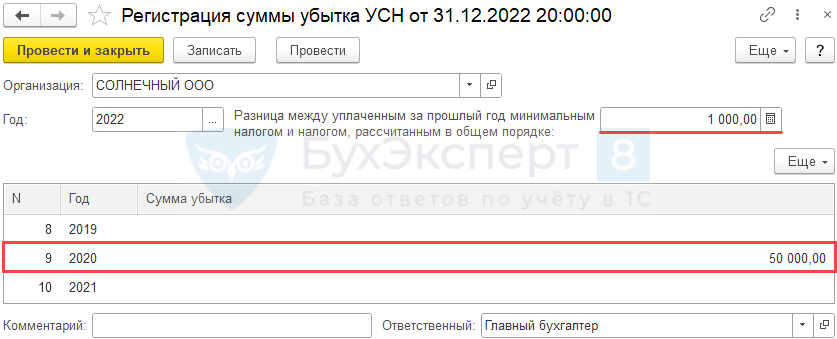

Шаг 7. Перенос налоговых убытков

Зарегистрируйте убытки прошлых лет и «разницу» по минимальному налогу (УСН доходы-расходы, 15%) в Операции – Регистрация суммы убытка УСН .

Минимальный налог при УСН (доходы-расходы) – это 1% от доходов (346.15, п. 6 ст. 346.18 НК РФ).

Уплачивается, если обычный налог за налоговый период меньше минимального налога.

Разницу между суммой уплаченного минимального налога и суммой обычного налога, а также налоговый убыток можно перенести на будущие периоды учесть в расходах УСН (п. 7 ст. 346.18 НК РФ).

Перенос убытка возможен в течение 10 лет.

Шаг 8. Закрытие месяца

Закройте месяц — блоки 1-4 в Операции – Закрытие месяца .

При необходимости нужно восстановить последовательность и перепровести документы в этой же процедуре.

Шаг 9. Проверка ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость :

- нет пустых незаполненных полей;

- нет некорректных данных;

- нет лишних развернутых сальдо и т. д.

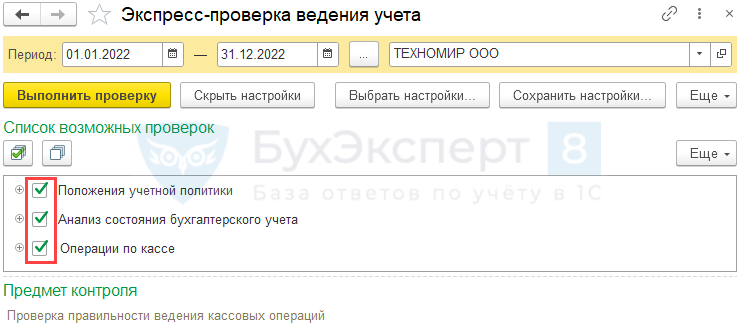

Шаг 10. Экспресс-проверка

Выполните экспресс-проверку учета с максимальной аналитикой в Отчеты — Экспресс-проверка .

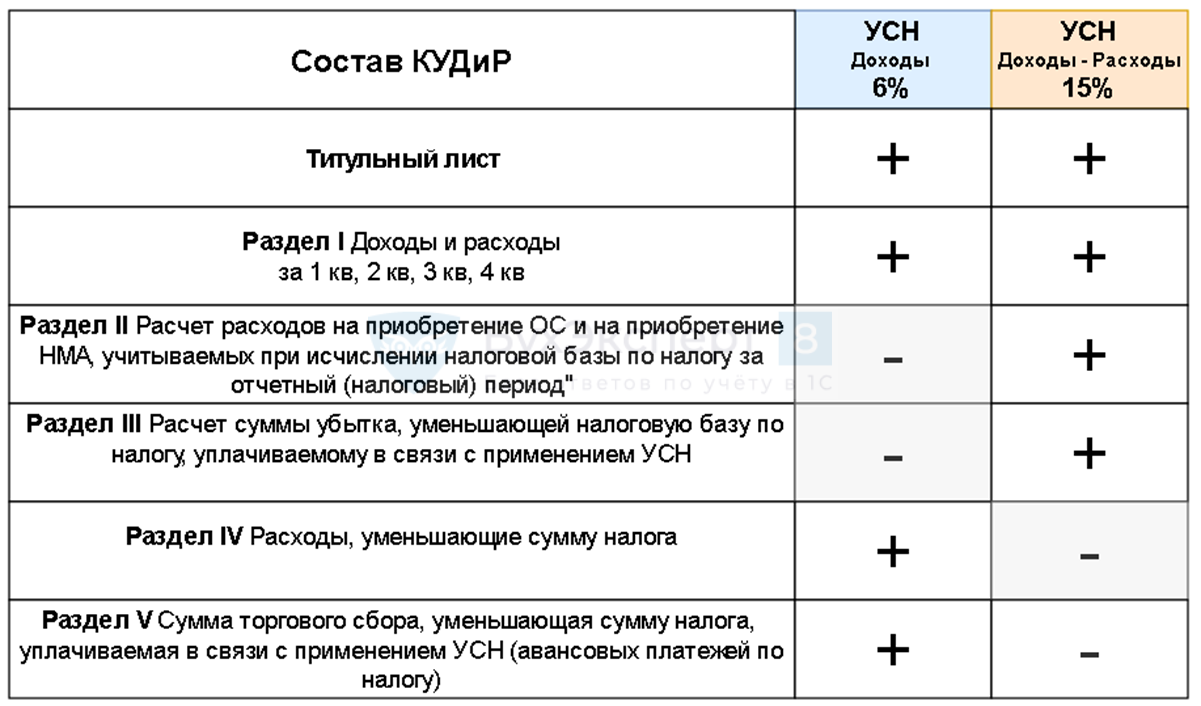

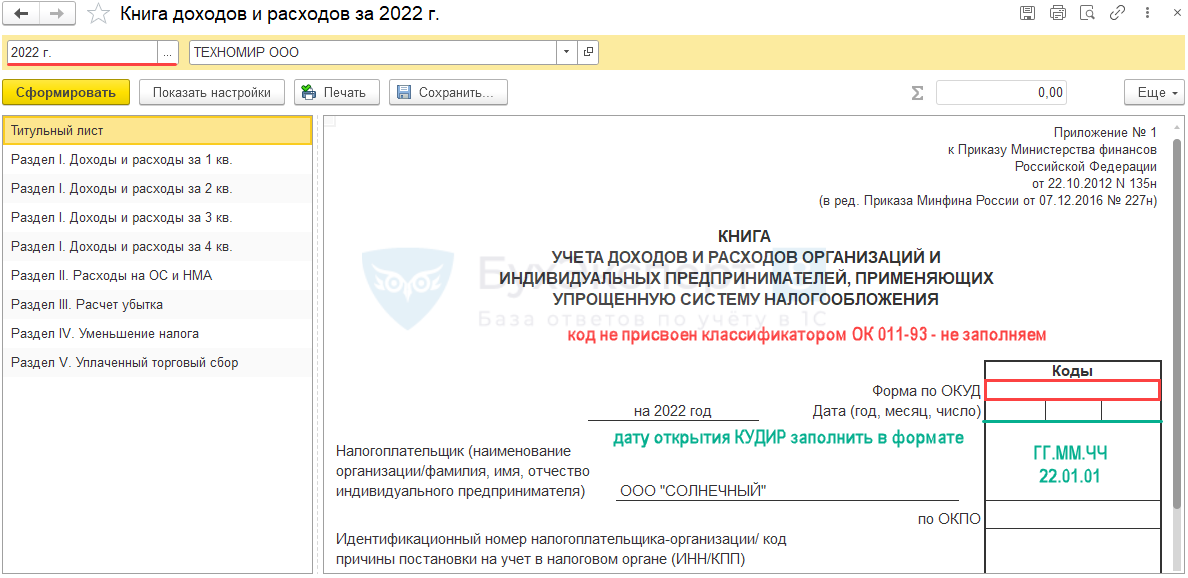

Шаг 11. Проверка КУДиР

Источник для заполнения КУДиР: регистр накопления Книга учета доходов и расходов (раздел I) и т.д.

Проверьте операции, отраженные в КУДиР , в разделе Отчеты — Книга доходов и расходов УСН , по всем разделам, где есть данные.

- вести надо по форме из Приказа Минфина от 22.10.20212 N 135н;

- в электронном виде из 1С по итогам года:

- распечатать;

- прошнуровать;

- заверить у руководителя;

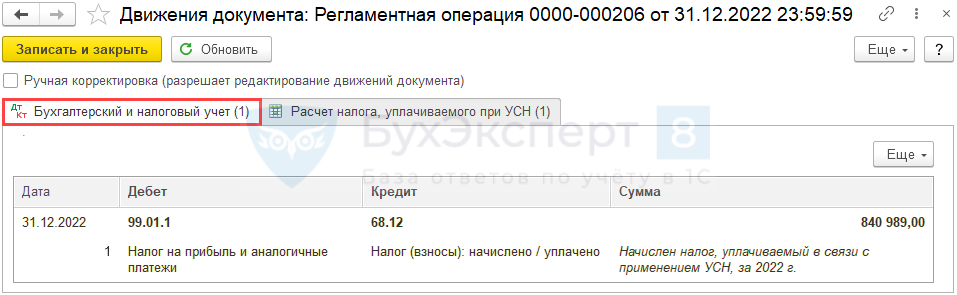

Шаг 12. Проверка начисления налога

Проверить расчет и начисление налога по УСН (в т. ч. Минимального налога УСН доходы-расходы) в Операции — Закрытие месяца — Расчет налога при УСН :

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

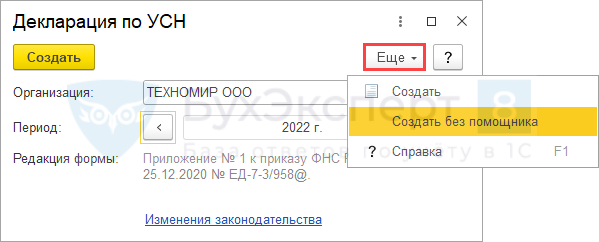

Шаг 13. Создание декларации

Создайте Декларацию по УСН в актуальной редакции из:

- Начальная страница – Все задачи организации – УСН, декларация ;

Подробнее Календарь бухгалтера в 1С: список задач - Отчеты — Отчетность по УСН – Помощник по УСН ;

- Отчеты — 1С-Отчетность – единое рабочее место.

Декларацию можно сформировать без использования Помощника по УСН (с релиза 3.0.105.45).

Состав декларации зависит от объекта налогообложения – УСН доходы или УСН доходы-расходы:

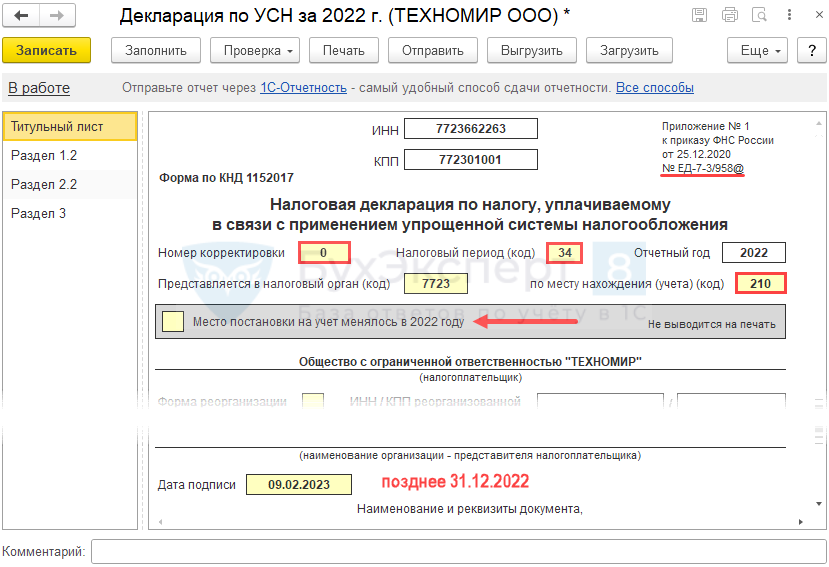

Титульный лист – данные подставляются из карточки организации.

Дата заполнения — автоматически проставляется рабочая дата.

Большинство строк заполняется автоматически, при этом:

- светло-желтые ячейки заполняются вручную;

- светло-зеленые ячейки заполняются по данным 1С и могут редактироваться;

- темно-зеленые ячейки заполняются по данным светлых ячеек и не редактируются.

Шаг 14. Проверка декларации

Выполните встроенную проверку КС ФНС и проведите форматно-логический контроль.

Шаг 15. Контроль состояния расчетов

Проконтролируйте задолженность / переплату налога по УСН в Помощнике по УСН .

Шаг 16. Формирование операции по ЕНС и уплата налога в бюджет

Сформируйте автоматически операцию по переносу начисленного налога на ЕНС платежное поручение на уплату налога удобным способом из раздела:

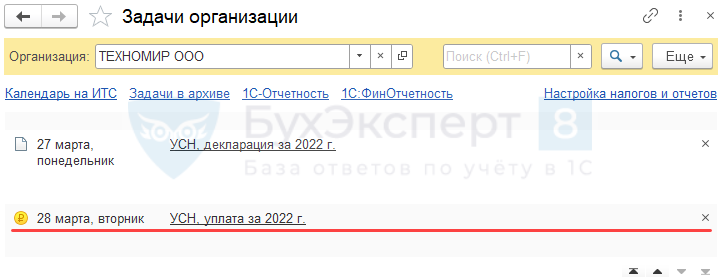

- Начальная страница — Все задачи организации — УСН, уплата за 2022 г. По ссылке открывается Помощник уплаты налога ;

- Отчеты — Отчетность по НДС — из помощника по УСН.

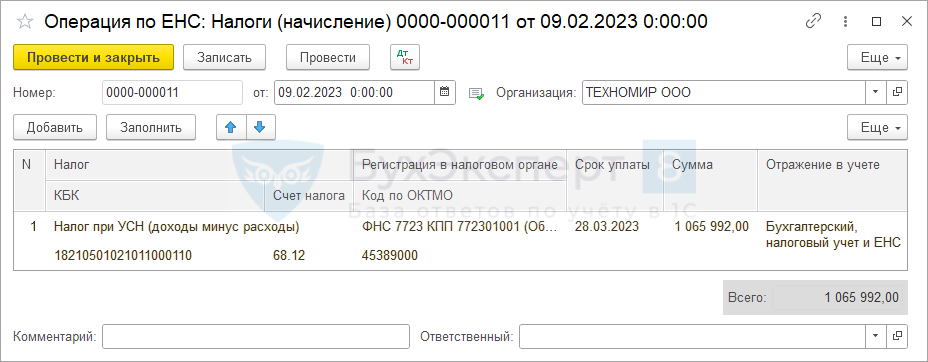

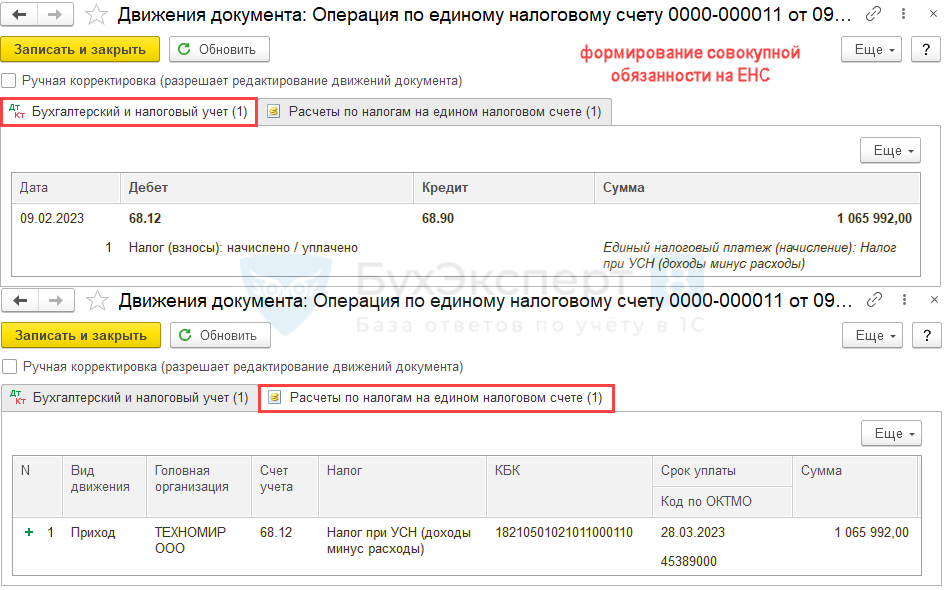

По кнопке Сформировать операцию по ЕНС сформируется документ Операция по единому налоговому счету с видом Налоги (начисление) .

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

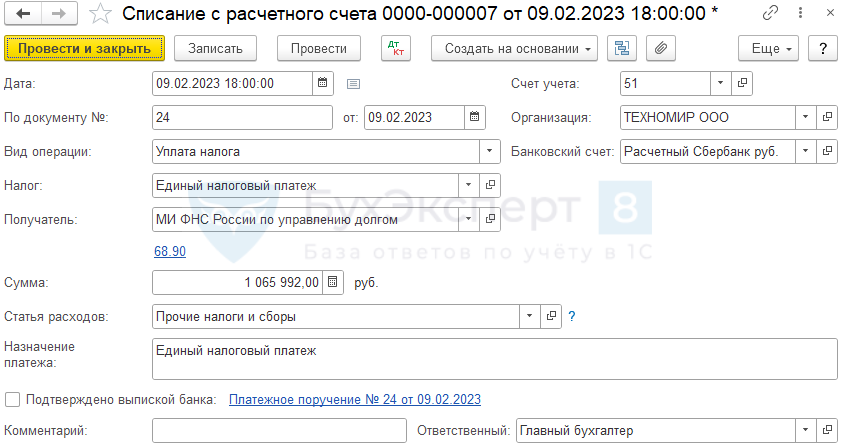

После проведения платежа в бюджет (кнопка Оплатить с банковского счета ), на основании платежного поручения сформируйте Списание с расчетного счета .

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

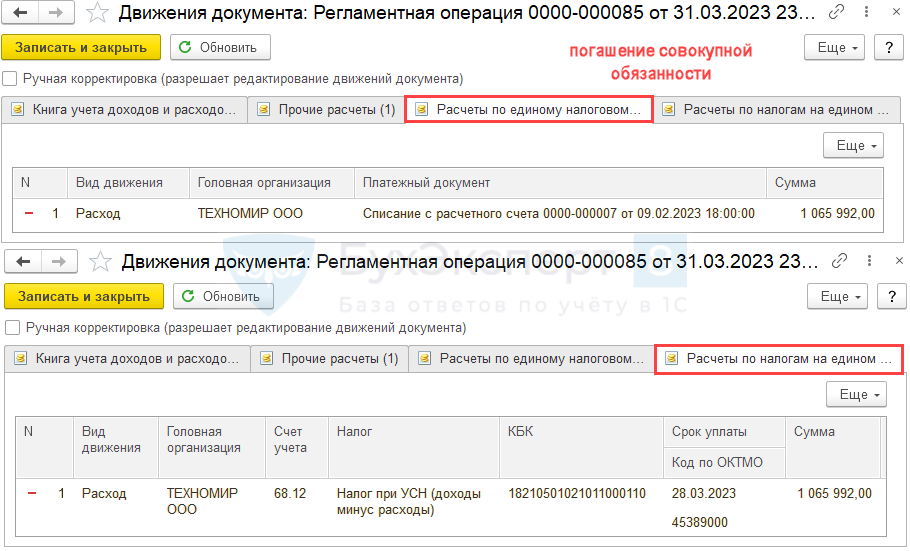

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа по упрощенному налогу (за 2022 год – 28 марта 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списании с расчетного счета по уплате ЕНП.

Шаг 17. Закрытие периода

Закройте период для редактирования сотруднику, выполняющего закрытие месяца (Главный бухгалтер) – финальное закрытие в Администрирование — Настройки пользователей и прав — Даты запрета изменения .

Шаг 18. Повторная проверка и сохранение ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и сохраните ОСВ в электронный архив (файл excel).