При каких условиях можно применять патент?

Для того чтобы работать на патенте ИП нужно учитывать ряд ограничений: средняя численность наемного персонала должна быть не выше 15 человек, а доход от патента за год не должен превышать 60 млн рублей (ст.346.43 НК РФ). Кроме этого, не по всем видам деятельности можно применять патент. Перечень разрешенных видов деятельности устанавливается на местном уровне.

Законом лишь обозначены запрещенные к применению виды деятельности (п.6 ст.346.43 НК РФ):

- по договорам простого товарищества или доверительного управления;

- производство подакцизных товаров, добыча и реализация полезных ископаемых;

- стационарная розничная торговля, услуги общепита с площадью зала более 150 кв. м, а также оптовая торговля;

- перевозка грузов и пассажиров, если в собственности предпринимателя более 20 единиц автотранспорта;

- сделки с ценными бумагами и их производными.

Например, в г. Москве действует Закон от 31.10.2012 г. №53 «О патентной системе налогообложения», в котором разрешено применять патент в отношении 81 вида деятельности.

С 1 января 2022 г. внесены изменения, как в части видов разрешенной деятельности, так и в части стоимости патента (Закон г. Москвы от 24.11.2021 г. №32). Вместе с ростом цен выросла и стоимость патента.

Как рассчитать стоимость патента?

Патент можно оформить на срок от одного месяца до года.

Рассчитать стоимость патента легко. Для этого нужно взять установленный возможный потенциальный доход и умножить его на ставку налога.

Размер потенциального дохода нужно взять из местного закона с учетом территории, на которой будет осуществляться деятельность.

Например, Законом г. Москвы от 31.10.2012 г. №53 доход от оказания услуг общепита с площадью зала обслуживания не более 50 кв. м варьируется в зависимости от места расположения. Так, в районах Центрального административного округа г. Москвы потенциальный годовой доход установлен в размере 12 млн рублей, а в других районах – 4,2 млн либо 6 млн рублей.

Ставка налога составляет 6%, а для предпринимателей Крыма и Севастополя – 4%.

А для некоторых предпринимателей продолжают действовать так называемые налоговые каникулы, и ставка налога составляет 0%. Правда, такие послабления должны быть прописаны в местном законе, и предприниматель должен строго соответствовать ряду условий.

Например, предпринимателям Южного Урала были продлены налоговые каникулы до 1 января 2024 года. Предпринимателям Московской области каникулы в отношении 38 видов деятельности также продлили до 1 января 2024 г. (Закон Московской области от 26.11.2021 г. №227/2021-ОЗ).

В том случае если у ИП возникнут затруднения с расчетами, то можно воспользоваться сервисом налоговиков. На сайте https://patent.nalog.ru/info/ нужно заполнить данные для налогового калькулятора.

Как оплачивать патент?

Порядок оплаты патента в 2022 году не изменился (п.2 ст.346.51 НК РФ). Срок оплаты зависит от периода действия патента.

Если патент действует менее 6 месяцев, то его нужно оплатить не позже срока его окончания.

Патент сроком действия от 6 месяцев до года оплачивается частями: 1/3 от суммы рассчитанного налога – не позже 90 календарных дней с даты действия патента, а оставшаяся 2/3 часть – не позже срока окончания его действия.

Как можно уменьшить стоимость патента?

ИП, которые не могут воспользоваться налоговыми каникулами, все равно могут уменьшить стоимость патента на налоговый вычет.

Если ИП работает один, то патент в полном объеме уменьшается на сумму оплаченных страховых взносов за «себя».

В 2022 году для дохода до 300 тысяч в год размер страховых взносов также вырос и составил 43 211 рублей, в т. ч. на ОПС – 34 445 рублей, ОМС – 8 766 рублей.

С дохода, превысившего 300 тысяч рублей, страховые взносы будут рассчитываться как фиксированная часть – 43 211 рублей плюс 1% с суммы превышения.

За основу расчета 1% с суммы превышения берется потенциальный, а не фактически полученный доход (письмо Минфина РФ от 28.01.2019 г. №03-15-05/4703).

Но даже в этом случае установлен лимит. Общий размер страховых взносов в 2022 году не должен превышать 284 326 рублей, в т. ч. на ОПС – 275 560 рублей, на ОМС – 8 766 рублей.

Например, ИП оказывает в г. Москве косметические и парикмахерские услуги. Стоимость годового патента равна:1,98 млн рублей х 6% = 118 800 рублей.

Фиксированные взносы ИП составят: 43 211 рублей плюс 1% с превышения 300 тысяч рублей = 43 211 рублей плюс 1% (1 980 000 рублей – 300 000 рублей) = 60 011 рублей.

Несмотря на то, что фактическая выручка у ИП может быть меньше 1,98 млн рублей, в расчет берется все равно установленный властями доход.

Предприниматель может уменьшить налог на сумму фиксированных страховых взносов «за себя»:

118 800 рублей – 60 011 рублей = 58 789 рублей.

Если у ИП работают сотрудники по найму, то патент можно уменьшить не больше чем наполовину.

Для того чтобы применить данный вычет, ИП должны направить в налоговую инспекцию специальное уведомление.

Источник: rosco.su

Плати налоги: как работать на патенте

Патентная система налогообложения (ПСН) — спецрежим, набирающий популярность среди предпринимателей. Разбираемся, в чём его плюсы, минусы и особенности, и когда его не только можно, но и нужно использовать.

Патентная система налогообложения действует только для ИП, но не для всех.

Оформить патент могут только индивидуальные предприниматели: для юрлиц, даже если они подходят под установленные законом ограничения, эта дорога закрыта. Основное требование: под патент попадает 63 вида деятельности ИП, указанных в п.2 ст. 346.43 НК РФ . Если обобщить, то в основном это бытовые услуги — от работы фотоателье до пошива и ремонта одежды и обуви, услуг общепита и других, а также некоторые виды производства.

Список остальных требований к ИП для применения патента небольшой:

•

до 15 наёмных работников за налоговый период по всем видам деятельности (даже по тем, которые не подходят под патент и облагаются в соответствии с другими режимами);

•

ИП не работает по договору простого товарищества или доверительного управления имуществом.

Нюанс: при регистрации патента официального ограничения по сумме дохода нет, но если в процессе использования ПСН доход ИП по всем видам деятельности, включая патентную, превысит 60 млн рублей в год — патент аннулируют. Так что при подаче заявления на патент предприниматель, чьи доходы превышают этот лимит, скорее всего, получит отказ.

Патент заменяет три вида налогов на один, который не зависит от дохода предпринимателя.

Предприниматели, работающие на патенте, освобождаются от уплаты:

•

НДФЛ в отношении доходов от предпринимательской деятельности;

•

НДС, за исключением импорта товаров и некоторых других операций, указанных в ст. 174.1 НК РФ ;

•

Налога на имущество, если оно используется для предпринимательской деятельности.

Нюанс: освобождаемые от налогов имущество и доходы должны относиться к видам деятельности, на которые оформлен патент. Т.е. если кроме предоставления каких-то услуг в рамках патента вы ведёте другую деятельность, по ней придётся платить налоги отдельно — и соответственно отдельно вести учёт.

Вместо этих трёх налогов предприниматель платит один, который исчисляется на основании потенциального дохода, прописанного в Налоговом кодексе. Реальный размер дохода на размер налога не влияет.

Переход на патентную систему почти молниеносный, но процедуру подачи заявления придётся проходить ежегодно.

Перейти на патентную систему можно как с основного режима, так и с любого спецрежима и при создании нового ИП. Всё, что нужно — не позднее, чем за десять дней до желаемого перехода подать заявление установленной формы в налоговую. Сделать это можно в том числе и в электронной форме . В течение 5 дней вам обязаны дать ответ — одобрение или отказ.

Нюанс: обращаться с заявлением нужно в налоговую по месту осуществления деятельности, потому что зона действия патента ограничена — иногда рамками региона, а иногда и муниципального образования. Уточнить это можно в соответствующем законе нужного субъекта РФ или в налоговой.

Отказать могут в том случае, если у вас раньше уже были недоимки по налогам на таком режиме, или если вы указали не подходящий вид деятельности или срок — ИП может оформить патент на срок от 1 до 12 месяцев, но не более.

Если заявление одобрили, вам должны выдать соответствующий документ — патент. В нём указываются все данные ИП, срок действия патента, и указание его зоны действия — города, муниципального образования, субъекта и т.д.

Нюанс: если раньше у ИП уже был патент, но по какой-то причине его аннулировали — можно снова оформить патентную систему налогообложения по тому же виду деятельности, но не раньше, чем с начала следующего календарного года.

Ставки и облагаемый потенциальный доход зависят от субъекта РФ, но в законе прописаны максимальные значения.

Принцип действия патента прост: предприниматель платит один налог по единой ставке от налоговой базы, которую для его вида деятельности устанавливает местная власть.

Общероссийская ставка налога — 6%. Для вновь созданных ИП субъекты РФ могут снижать ставку вплоть до нуля, но только на два года — это называется «налоговые каникулы», которые действуют до 2020 года.

Налоговую базу тоже устанавливает региональный закон: она будет зависеть от вида деятельности, численности работников, территории и количества транспортных средств (или других объектов, с которыми связана деятельность ИП).

Нюанс: на общероссийском уровне задан максимальный размер потенциального дохода — 1 млн рублей, но на некоторые виды деятельности субъектам РФ разрешено повышать этот показатель в пять и даже в десять раз.

Единой базы с установленным потенциальным доходом по патенту в стране нет — нужно искать закон «О патентной системе налогообложения» в законах нужного субъекта РФ. Обычно они есть на сайте налоговой.

Бонус: если вам лень искать закон и установленный для вас потенциальный доход, можно довериться сайту налоговой — там есть калькулятор для расчёта стоимости патента , довольно удобный. Так можно сразу выяснить не только сумму, но и размеры платежей.

Формула расчёта простая:

Размер налога = налоговая база * 6%

Если патент не на год, а, например, на 8 месяцев, то формула корректируется:

Размер налога = (Налоговая база*8/12)*6%.

Пример расчёта. Допустим, у нас салон парикмахерских услуг в Омске, работающий на патенте. Как положено, это ИП, у которого три наёмных работника. Законом Омской области на этот вид деятельности при условии количества работников меньше 5 человек установлен потенциальный доход в 320 000 рублей. Патент оформлен на 8 месяцев. Тогда расчёт налога выглядит так:

Размер налога = (320 000 * 8/12)*6%= 12 800 (округляем до целого числа).

Налог нужно платить один или два раза в год в зависимости от срока патента.

С уплатой налога по патенту всё просто: если патент оформлен на срок до полугода, то к моменту окончания его действия предприниматель обязан заплатить всю сумму. Если патент оформлен на срок от 6 до 12 месяцев, выплат будет две:

•

в размере ⅓ от общей суммы — в срок до 90 дней со дня оформления патента;

•

в размере ⅔ от общей суммы — к моменту окончания действия патента.

Никакого особого учёта предприниматели на патенте не ведут — кроме книги учёта расходов и доходов, обязательной для всех ИП. Для ИП на патенте она имеет некоторые особенности, посмотреть на формат можно в этом Приказе Минфина . Кроме того, ИП на патенте не заполняют налоговые декларации.

Патент могут аннулировать до окончания срока действия. Заявление об утрате права на патент подаёт сам ИП.

Если во время действия патента численность работников ИП превысила допустимые 15 человек, или сумма общего дохода ИП по всем видам деятельности превысила 60 млн рублей, предприниматель должен уведомить об этом налоговую. В ИФНС он подаёт заявление об утрате права на патент установленной формы.

Нюанс: уведомить налоговую о том, что вы больше не можете использовать этот спецрежим, нужно в течение 10 дней с момента наступления обстоятельства, являющегося основанием для утраты. В противном случае налоговая узнает об этом — и выкатит штраф и пени за срок необоснованного использования патента.

Аналогично ИП должен уведомить налоговую, если он прекратил деятельность, на которую был оформлен патент.

В любом из этих случаев налоговая обязана снять ИП с учёта по патенту в течение пяти рабочих дней с момента получения заявления. Датой прекращения действия патента считается дата перехода на общий режим налогообложения (или на УСН ).

Плюсы патента — возможность сэкономить и минимум бюрократии. Но минусов тоже достаточно.

Патентная система наиболее удобна для тех, кто попадает под требования, и чей доход при этом выше установленного законом потенциального дохода. В каждом отдельном случае нужно учитывать другие факторы, вроде дополнительных видов деятельности — в общем, перед оформлением патента лучше просчитать все варианты.

Кроме того, многих прельщает простой расчёт налога и ещё более простая схема его уплаты с минимумом отчётности. Но, к сожалению, минусы у этого режима тоже есть.

Во-первых, сумму налога и даже налоговую базу нельзя уменьшить на размер страховых взносов, как в других спецрежимах. То есть нет никакой возможности сэкономить и сократить выплаты кроме увольнения сотрудников.

Во-вторых, ограничения по зоне действия патента осложняют работу ИП. То есть если предприниматель работает в двух регионах, ему понадобится два разных патента. Аналогично с видами деятельности — нельзя оформить один патент на несколько, придётся заморачиваться с каждым отдельно.

Ну и в-третьих, не каждому захочется ежегодно связываться с налоговой, чтобы переоформить патент — правда, эту систему неоднократно корректировали, и не исключено, что рано или поздно ФНС упростит и этот нюанс.

Источник: mastera.academy

Патент в 2022 году: снижение стоимости за счёт взносов, увеличение торговых площадей и другие важные изменения для ИП

В 2022 году индивидуальные предприниматели могут работать на общей системе, упрощёнке, ЕСХН, самозанятости или патенте. С 01.01.2021 года вступили в силу изменения, предусмотренные ФЗ от 23.11.2020 № 373. Поправки относятся к патентной системе налогообложения: по замыслу властей именно патент должен заменить вменёнку, поэтому его сделали намного удобнее для малого бизнеса.

Теперь можно купить патент и организовать пункт сбора металлолома, ремонтировать жилые и нежилые помещения или открыть точку общепита площадью до 150 м. кв. А ещё уменьшать стоимость патента на страховые взносы за себя и работников.

Рассказываем, как изменился патент к 2022 году, какая деятельность на нём разрешена, как снизить налог на взносы и кто может не платить за патент вовсе.

Если хотите узнать о ключевых изменениях прямо сейчас, смотрите чек-лист в конце статьи.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Какая деятельность разрешена для ИП на патенте в 2022 году

Статья 346.43 Налогового кодекса перечисляет виды деятельности, по которым предприниматели могут использовать патент. Среди них парикмахерские и косметические услуги, ремонт бытовой техники, ремонт ювелирных изделий, организация свадеб и т.д. — всего 80 видов деятельности. Однако этот список из закрытого превратился в рекомендательный. Теперь регионы могут расширять его за счёт новых направлений из ОКВЭД2 и ОКПД2 .

Главное, чтобы региональные виды деятельности не противоречили п. 6 ст. 346.43 НК. Патент в любом случае не применяется в отношении:

- Деятельности по договору простого товарищества или договору доверительного управления имуществом.

- Деятельности по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых.

- Розничной торговли через объекты торговой сети с площадью зала больше 150 квадратных метров.

- Услуг общепита, если площадь зала для обслуживания клиентов на объекте больше 150 квадратных метров.

- Оптовой торговли и торговли по договорам поставки.

- Услуг по перевозке грузов и пассажиров, если ИП владеет больше чем 20 автотранспортными средствами.

- Деятельности по совершению сделок с ценными бумагами, оказанию кредитных и прочих финансовых услуг.

На патентной системе налогообложения есть два дополнительных ограничения, закрепленных на федеральном уровне:

- Не больше 60 млн. руб. дохода по всем видам предпринимательства, в отношении которых куплен патент.

- Не больше 15 наемных работников, в том числе по договорам ГПХ.

Виды деятельности, разрешенные для вашего региона, перечислены в региональном законе. Его можно найти по этой ссылке , указав свой регион в верхнем левом углу страницы:

Как мы уже говорили, власти хотят патентом заменить ЕНВД. Поэтому предпринимателям добавили новые возможности, в частности:

- Теперь на ПСН разрешена деятельность, которая раньше осуществлялась на вменёнке. Например, ремонт, мойка и техобслуживание автомобилей или услуги платных автостоянок.

- Можно сдавать в аренду не только собственные, но и арендованные помещения, т.е. заниматься субарендой.

- Разрешили заниматься ремонтом существующих жилых и нежилых зданий.

Важно. На патенте не получится торговать в розницу некоторыми подакцизными товарами — дизельным топливом, бензином, мотоциклами с мощностью двигателя свыше 150 л.с. Также запрещена торговля маркированной продукцией: лекарствами, обувью, изделиями из меха.

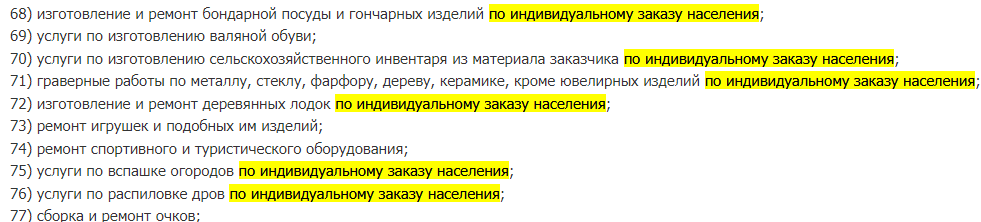

Ещё одна поправка относится к ИП, которые работают с другими предпринимателями или компаниями. В налоговом кодексе по некоторым видам деятельности добавилась формулировка «по индивидуальному заказу населения»:

ИП, который занимается таким бизнесом, вправе оказывать услуги только физическим лицам, либо переходить на иную систему налогообложения.

Поправка про индивидуальный заказ остаётся на совести регионов. Они решают, вносить ли её и для кого именно. Так, в Подмосковье ИП могут ремонтировать бытовую технику только по заказу обычных людей, но не организаций.

Сколько стоит патент для ИП в 2022 году

Стоимость патента рассчитывается так:

Стоимость патента = Налоговая база (потенциально возможный доход) * 6%

Каким будет годовой потенциально возможный доход — опять же решают региональные власти. Соответственно, чем больше власти установят доход по конкретному виду бизнеса, тем дороже будет стоить патент.

В 2022 году цены на патенты вырастут. К примеру, раньше для московских предпринимателей, оказывающих услуги парикмахерских, был установлен потенциально возможный доход в 900 тыс. руб. (Закон № 53 от 31.10.2012). И патент на год стоил 54 000 руб.

С этого года власти установили возможный доход в 1 980 000 руб. Теперь годовой патент обойдется ИП в 118 800 руб. Стоимость налога разрешено снизить на страховые взносы — об этом читайте далее.

Чтобы быстро прикинуть цену патента, используйте калькулятор ФНС — он автоматически всё рассчитает, нужно только подставить свои данные.

Патент оплачивайте по следующим правилам:

- Если он получен на срок до 6 месяцев — полностью до окончания его действия.

- Если получен на срок от 6 месяцев до 1 года, то ⅓ налога не позднее 90 дней после начала действия патента; ⅔ — до окончания действия.