Камеральная налоговая проверка сроки и порядок проведения

О сроках проведения камеральной проверки мы уже говорили ранее. Ознакомиться можно здесь

В этой статье мы ответим на вопрос: камеральная проверка что это? И расскажем о порядке проведения камералки.

Итак, камеральная проверка что это? И в чем она заключается?

Камеральная проверка — это обязательная ежеквартальная налоговая проверка.

Камеральная проверка заключается в:

- арифметической проверке расчетов в декларациях (для выявления математических ошибок)

- сравнение показателей с декларациями за прошедшие периоды

- сравнение показателей в одном периоде по разным налогам

- сравнение показателей с бухгалтерской отчетностью

Сначала камеральная проверка проходит в автоматическом режиме.

Все данные деклараций и отчетности организации (или предпринимателя) вводятся в базу данных, где и проводится сверка показателей в автоматическом режиме.

Что проверяет налоговая у частного предпринимателя?

Камеральную налоговую проверку проходят все без исключения декларации и расчеты, сданные организациями и предпринимателями в налоговую инспекцию. Налоговые агенты не исключение.

В случае, когда программа ФНС не находит ошибок, т. е. вся необходимая отчетность сдана, арифметические подсчеты верны, данные в разных декларациях не противоречат друг другу, то камеральная налоговая проверка считается успешно пройденной.

Для того, чтобы у сотрудников налоговой службы не возникло в Вам лишних вопросов, советуем при формировании налоговой отчетности в бухгалтерской программе воспользоваться опцией по проверке контрольных соотношений.

Если найдены ошибки…

В этом случае сотрудники налоговой инспекции могут вызвать Вас в инспекцию для дачи пояснений.

Произойти это может в следующих случаях:

- если при проверке декларации обнаружены ошибки или несоответствия с данными, имеющимися в распоряжении налоговой инспекции

- если подана корректирующая (уточненная) декларация, в которой сумма налога уменьшена относительно первичной декларации

- если в декларации заявлен налог к возмещению из бюджета

В этих случаях высылается требование о предоставлении пояснений. Требование может быть направлено одним и ниже перечисленных способов:

- лично

- почтой России

- в электронном виде, если отчетность Вами сдается электронно.

В случае, если требование получено Вами электронно, в течение 6 дней Вы обязаны отправить в налоговую квитанцию о приеме. В противном случае через 10 дней вы рискуете остаться с заблокированным расчетным счетом.

Что нужно сделать, чтобы камеральная проверка была успешно пройдена.

Итак, если Вы всё же получили требование о даче пояснений в связи с проведением камеральной налоговой проверки, то у Вас есть 5 дней, для того чтобы:

- Подать (корректирующую) уточненную налоговую декларацию, в которой будут устранены выявленные налоговиками ошибки. Кстати, в требовании ошибки будут подробно описаны. И еще, если в уточненной декларации сумма налога — к доплате, не забудьте оплатить налог в бюджет прежде, чем подадите уточненку или одновременно. Иначе получите штраф.

- Предоставить пояснения, к которым можете приложить любые документы, которые посчитаете нужными. Пояснения могут быть представлены Вами в произвольной форме.

В любом из этих случаев камеральная налоговая проверка будет проведена еще раз.

Камеральная налоговая проверка — это не так страшно?! / Как проходит камеральная проверка?

Хочу обратить Ваше внимание на то, что если подобные требования налоговых органов оставить вовсе без внимания, то в ближайшее время можно остаться с заблокированным счетом. Кстати, разблокировать счет в этом случае будет не так-то просто.

При необходимости Советник по налогам Вас подробно проконсультирует и окажет налоговую помощь.

Источник: support-nalog.ru

Камеральная проверка: готовимся со СБИС

Камеральные и выездные налоговые проверки – это два этапа, два уровня работы налоговой инспекции с плательщиком. На первом уровне ежегодно проверяются десятки миллионов предприятий, на втором – лишь те, к кому у налоговиков появляются дополнительные вопросы.

Камеральная проверка проводится без специального разрешения от руководства налогового органа. Она изучает налоговую отчетность и декларации, поданные предприятием в контролирующие органы. Инспектор в праве использовать и другие документы о деятельности проверяемой организации. Причем затребовать дополнительные сведения могут не только с плательщика (компании или предпринимателя), но и с его контрагентов. Главная задача проверки – установить, верно ли плательщик рассчитал суммы налогов и взносов к оплате, а также внес ли он их своевременно.

После камеральной проверки налоговые вычеты, заявленные плательщиком, могут быть признаны необоснованными. В этом случае налог будет доначислен. Если у проверяющих возникает подозрение, что плательщик нарушает законодательство, руководитель налогового органа может инициировать тщательную выездную проверку. В ее ходе проверяются первичные документы – подлинники и копии – на которых налогоплательщик основывался при заполнении декларации или отчета. Результатом для проверяемой организации могут стать штрафы, заморозка банковских счетов, другие виды административных взысканий и даже уголовное преследование должностных лиц.

Успешно пройденная камеральная проверка налогов позволяет бизнесу избежать более пристального внимания налоговиков, а значит и лишней «головной боли».

Как подготовиться к камеральным проверкам налоговых органов

Чтобы свести риск штрафов и санкций к нулю, лучше всего автоматизировать проверку документов перед отправкой в ИФНС. Вы можете заранее провести виртуальную камеральную проверку налогового вычета и отчетности в программе «СБИС Анализ финансов, налогов и подбор кредитов». Комплексная проверка отчетов также доступна в системе «СБИС Электронная отчетность».

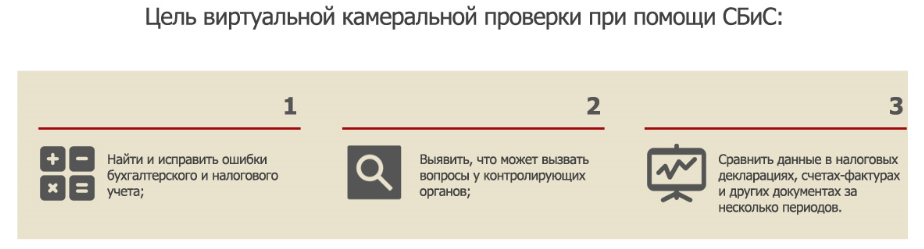

Проведение камеральной проверки в СБИС позволяет заранее найти и исправить ошибки бухгалтерского и налогового учета. Программа показывает, что может вызвать вопросы у контролирующих органов, и выводит подсказки, по которым недочеты легко исправить. При этом задействуются те же алгоритмы и коэффициенты, которыми пользуется отдел камеральных проверок в налоговой. Учтены даже те коэффициенты, которые еще не утверждены официально, но могут применяться в будущем.

Кроме того, в систему заложен и механизм сравнения данных в налоговых декларациях, счетах-фактурах и других документах. Для выявления несоответствий можно сопоставлять документы за несколько периодов. Проверяется не только одна декларация Например, при расчете НДС учитываются выставленные контрагентам счета-фактуры.

Продукт «СБИС Анализ финансов, налогов и подбор кредитов» интересен еще и тем, что помогает легально оптимизировать налоговую нагрузку. Система автоматически вычисляет режим налогообложения, наиболее подходящий для Вашего бизнеса. Для этого среднеотраслевая нагрузка сравнивается с Вашей, затем просчитываются варианты её снижения при переходе на другие налоговые режимы.

Срок проведения камеральной проверки

Проверка должна быть проведена в течение 3 месяцев с даты получения декларации налоговым органом. Важно помнить, что время доставки отчета может различаться в зависимости от того, когда и каким способом он отправлен. Если Вы сдаете отчеты через интернет с помощью программы «СБИС Электронная отчетность», она уведомит Вас о том, когда документы приняты инспектором. С этого дня и следует отсчитывать срок камеральной проверки. Если отчетность сдается в бумажном виде по почте, вычислить момент ее получения и сроки камеральной проверки затруднительно.

Если налоговый орган запрашивает дополнительную информацию по расчету и уплате налога, плательщик обязан представить её в течение 5 дней. Невыполнение или несвоевременное выполнение этого требования приведет к перерасчету налога инспекторами. При этом вместо сведений, присланных организацией или ИП, будут учитываться данные по отрасли и виду экономической деятельности плательщика. Решения, принятые по итогам камеральной проверки могут быть оспорены только в суде.

Камеральная проверка и онлайн-кассы

Закон 54-ФЗ внес существенные коррективы во взаимодействие налогоплательщиков и ФНС. Изменения коснулись практически всех, кто обязан вести взаиморасчеты с клиентами через кассу. Это и ритейл, и бухгалтерия подрядных организаций, и многие другие. С июля 2017 года абсолютное большинство владельцев ККТ должно будет перейти на онлайн-кассы.

С помощью кассовых аппаратов нового поколения информация о каждой продаже будет передаваться в налоговую через оператора фискальных данных (ОФД). Оператор будет получать данные в режиме реального времени и хранить их до камеральной проверки.

Чтобы вам было проще контролировать отправку чеков и формировать отчетность в налоговые органы, стоит воспользоваться программой «СБИС ОФД». Она поддерживает всю совместимую с 54-ФЗ контрольно-кассовую технику, позволяет ставить кассу на учет без визита в ФНС, защищает ваши данные и позволяет консультироваться со специалистами по онлайн-кассам в режиме 24/7.

Снижайте риски! Проходите камеральные проверки легко с программными решениями СБИС! Оставьте заявку, чтобы узнать больше о любом из продуктов СБИС и подобрать оптимальный тариф. Консультируем бесплатно.

Источник: www.abt.ru

Камеральная налоговая проверка

Камеральная проверка проводится по отношению к отчетности и документам, которые сам налогоплательщик подает в ИФНС, либо которые имеются у инспекции. Рассмотрим подробнее, что значит «камеральная проверка» и каков порядок ее проведения.

- Отдел камеральных проверок в налоговой службе

- Этапы камеральной налоговой проверки

- Сроки камеральной проверки

- Срок камеральной проверки декларации по НДС

- Итоги

Отдел камеральных проверок в налоговой службе

В каждой налоговой инспекции существует отдел, занимающийся камеральными проверками. Таких отделов может быть несколько, тогда каждый имеет свое направление, например, камеральные проверки юрлиц, проверка деклараций по НДФЛ, проверка деклараций по налогу на прибыль и т.п.

Камеральная налоговая проверка проводится уполномоченными должностными лицами — налоговыми инспекторами, главная функция которых – контролировать соблюдение налогового законодательства на основании отчетности, представленной налогоплательщиками. «Камеральщики», в отличие от сотрудников отдела выездных проверок, не выезжают к налогоплательщику, а проверяют все документы на месте – в ИФНС.

Основные обязанности налогового инспектора отдела камеральных проверок следующие:

- прием налоговых деклараций, расчетов, отчетов, бухгалтерских балансов и прочих документов, связанных с начислением и уплатой налогов и страховых взносов,

- проведение камеральных проверок полученной отчетности и документов,

- проведение встречных проверок, если необходимо – направление запросов в другие налоговые инспекции на проведение таких проверок,

- рассмотрение вопросов возврата переплат по налогам, страхвзносам и иным платежам в бюджет,

- сбор доказательственной базы по фактам нарушения налогового законодательства налогоплательщиками, подготовка материалов для применения санкций к нарушителям, в том числе для приостановления операций по банковским счетам в связи с непредставлением налоговой отчетности.

В целом же можно выделить такие главные задачи камеральной налоговой проверки, проводимой отделом, как:

- проверка поступившей отчетности,

- по итогам проверки – отбор налогоплательщиков для проведения углубленной «камералки»,

- отбор налогоплательщиков, по которым возможно назначение выездной налоговой проверки.

Этапы камеральной налоговой проверки

Статья 88 НК РФ устанавливает порядок проведения камеральных проверок налогоплательщиков. «Камералка» проводится по любой отчетности, поступившей в ИФНС, и на это не требуется особого решения руководителя инспекции. Налогоплательщик о начале проверки не уведомляется.

Камеральная налоговая проверка проводится в несколько этапов:

- данные о представленной отчетности вносятся в автоматизированную систему ФНС;

- проводится сверка контрольных соотношений, показатели отчетного периода сверяются с такими же показателями предыдущих периодов, и сопоставляются с показателями, отраженными в других декларациях и отчетах;

- проверяется соблюдение сроков, установленных для представления той или иной отчетности;

- выявляются причины и основания для углубленной проверки;

- если нарушений не выявлено и оснований для углубленной проверки нет, то «камералка» заканчивается автоматически, без составления акта. Налогоплательщику об окончании проверки не сообщают.

Как оформляются результаты камеральной проверки, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

При наличии противоречий или ошибок в отчетности, а также при заявлении льгот, НДС к возмещению, отчетности по налогам при использовании природных ресурсов и т.п., проводится углубленная проверка. Что означает камеральная налоговая проверка на данном этапе? Это значит, что налогоплательщик будет поставлен в известность о допущенных им нарушениях, в связи с чем у него запрашиваются пояснения и, возможно, потребуется внесение изменений в декларацию и сдача «уточненки» (п. 3 ст. 88 НК РФ).

На выполнение этих требований налогоплательщику отводится не более 5 рабочих дней со дня получения требования из ИФНС. При подаче уточненной декларации, после ее принятия срок камеральной проверки начинается заново.

Углубленная камеральная проверка является основанием для проведения таких процедур налогового контроля как: встречные проверки, экспертиза, допрос свидетелей, истребование или выемка документов и др.

Инспектор, проводящий «камералку» обязан рассмотреть все пояснения и документы, представленные налогоплательщиком в свое оправдание. Недопустимо запрашивать документы и сведения, не относящиеся к проверяемой отчетности, или не предусмотренные налоговым законодательством. Если факт налогового нарушения все же установлен, составляется акт камеральной проверки (п. 5, п. 7 ст. 88 НК РФ).

На некоторых региональных сайтах ФНС можно более наглядно ознакомиться со схемой камеральной налоговой проверки (например, на сайте УФНС РФ по Республике Алтай).

Сроки камеральной проверки

Камеральная налоговая проверка проводится по месту нахождения налоговой инспекции в течение 3 месяцев с того дня, когда налогоплательщик подал отчетность, если замечаний по отчетности у проверяющих нет.

При выявлении нарушений в представленной отчетности, ст. 88 НК РФ дополнительно к 3 месяцам, в которые камеральная проверка проводится, предусматривает следующие сроки:

- 10 рабочих дней – на составление акта камеральной проверки;

- 5 рабочих дней с даты составления акта дается на его вручение налогоплательщику;

- 1 месяц – срок, в течение которого налогоплательщик может подать свои возражения на акт проверки;

- еще 10 рабочих дней дается руководителю ИФНС, чтобы рассмотреть материалы «камералки» и возражения налогоплательщика. На их основании он выносит решение о привлечении, либо об отказе в привлечении налогоплательщика к ответственности за налоговое правонарушение. В особенных случаях, если требуется проведение дополнительных мероприятий налогового контроля, срок может быть продлен еще на 1 месяц.

ВАЖНО! Если выподали уточненную налоговую декларацию до окончания предыдущей камеральной проверки, срок начинает течь заново.

Особые сроки имеет проверка декларации по НДС. Рассмотрим их более детально.

Срок камеральной проверки декларации по НДС

Срок проведения камеральной проверки по НДС составляет 2 месяца с даты податы первичной декларации. Он может быть продлен до трех месяцев, если инспекция установит признаки возможного нарушения налогового законодательства. Специальный срок — шесть месяцев предусмотрен по декларациям иностранной компании, которая платит «налог на Google» (п. 2 ст. 88, п. 8 ст.

174.2 НК РФ).

Срок камеральной проверки декларации по НДС при заявлении налога к возмещению может быть установлен на 1 месяц, при условии соблюдения следующих условий:

Если вышепоименованные условия не соблюдены, ФНС продлит камеральню проверку декларации до 2 или 3-х месяцев.

Итоги

Камеральная проверка деклараций в общем случае длится 3 месяца. НДС декларации проверяют в течение 2-х месяцев, а при соблюдении условий и подаче декларации на возмещение налога, налоговики могут завершить камералку по истечении месяца со дня подачи отчета. В случае сдачи уточненного расчета, предыдущая камеральная проверка прекращается, и начинается проверка нового отчета, на которую также отводится 3 месяца.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru