Выездная налоговая проверка, что это, что проверяет, основания

Выездная налоговая проверка — одна из форм контроля, которая проводится по месту нахождения налогоплательщика.

Выездная инспекция бывает двух типов — комплексной и тематической. Первая призвана проверять всю финансово-хозяйственную деятельность, задача тематической — это контроль за правильностью начисления одного или сразу нескольких видов налогов.

Выездная налоговая проверка может быть как плановой, так и внеплановой.

Основная цель налоговой проверки — это контроль за правильностью исчисления и своевременностью уплаты обязательных платежей (в основном это задачи плановой проверки). Также она проводится при ликвидации или реорганизации ООО.

В рамках данного мероприятия может быть взят под контроль период, не превышающий три последних календарных года, которые предшествовали текущему. Проводится все на основании решения руководителя уполномоченного органа.

Важно!

Налоговые органы не вправе проводить такой мониторинг документации у одного налогоплательщика по одним и тем же госпошлинам чаще двух раз за календарный год, — это запрещается НК РФ.

Мифы про выездные налоговые проверки. Причины, почему вы можете попасть на проверку. Бизнес и налоги

Акт выездной налоговой проверки

В последний день ревизор составляет и вручает агенту справку об окончании проведенного мероприятия. Затем в двухмесячный срок выдается акт выездной налоговой проверки, в котором указаны нарушения, которые были выявлены в результате ревизии, либо содержится информация об их отсутствии. В частности, указываются какие именно нарушения законодательства и Налогового Кодекса о налогах и сборах имели место быть. Также в нем содержатся выводы и предложения, которые касаются результатов и могли бы сыграть не последнюю роль на пути улучшения дел компании. К акту должны в обязательном порядке прикладываться документы, которые подтверждают соответствующие нарушения.

Как обжаловать результаты выездной налоговой проверки и назначенный штраф?

В случае, когда налогоплательщик не согласен с результатами проведенной выездной налоговой проверки и выявленными нарушениями, он имеет право подать жалобу в вышестоящий орган, а в случае ее отклонения — обжаловать результаты в суде. Для этого подается иск.

На это возражение отведен 30-ти дневный срок от даты получения акта. После этого материалы ревизии и предоставленные возражения по ней должны быть рассмотрены руководителем инспекции в течении 10 рабочих дней.

При этом физическое или юридическое лицо имеет право участвовать в процессе по рассмотрению предоставленных сведений как лично, так и через доверенное лицо. По итогам рассмотрения принимается решение о привлечении к наказанию либо об отказе в привлечении в отношении агента.

Срок проведения, сколько может длиться налоговая проверки?

Обычно срок проведения выездной налоговой проверки составляет 2 месяца, но в исключительных случаях, по ряду определенных причин, может быть увеличен до 4-6 месяцев ( максимальный срок).К основаниям относятся следующие:

- ФНС имеет подозрения о сокрытии части дохода и умышленном увеличении суммы расходов для уменьшения базы налогообложения;

- агент относится к ряду крупнейших организаций;

- налогоплательщик состоит из более чем четырех подразделений;

- не предоставление документов, определенных Кодексом, в установленный срок;

- стихийное бедствие на территории расположения объекта налогоплательщика.

Концепция системы планирования выездных налоговых проверок, процедура проведения

За последнее время подход к планированию и организации контроля уплаты госпошлин изменился и стал более понятным и прозрачным для субъектов отношений.

В 2007 году согласно приказу ФНС, была разработана Концепция планирования выездных налоговых проверок. Согласно этому положению, планирование таких мероприятий и отбор субъектов для осуществления контроля деятельности стал открытым и понятным агентам.

Сегодня основной акцент установлен на контроль налогоплательщиков, деятельность которых сопряжена с риском сокрытия доходов, и с целью недопущения подобного на этих объектах проводится мониторинг деятельности. А значит, налогоплательщик, который подходит под данные критерии, с большой вероятностью попадет в список такого контроля.

Процедура проведения выездной налоговой проверки может проходить в несколько этапов, что кстати, и на срок проведения тоже влияет. Также должностные лица в ходе ревизии имеют право совершить предпроверочный осмотр помещения, где будет происходить проверка, а также ознакомится с финансовыми документами.

В ходе осуществления аудита инспектор может:

- истребовать документы у налогоплательщика, необходимые для его осуществления и анализа финансовой деятельности; субъект предпринимательской деятельности обязан предоставить необходимые документы, а также их опись в пятидневный срок, в случае несвоевременного предоставления — грозит ответственность в соответствии с действующим законодательством;

- совершить выемку документов и предметов — если у уполномоченной группы есть основания полагать, что документы могут быть сокрыты или уничтожены — производится их выемка. Выемка документов осуществляется в сопровождении понятых, и по ее ходу оформляется специальный протокол и опись этих документов.

Важно!

Запрещается в срок проведения налоговой проверки:

- проводить изъятие документов в ночное время;

- привлекать переводчиков и экспертов;

- отправлять сомнительные документы на экспертизу.

В некоторых случаях мероприятие приостанавливается на срок, который необходим для проведения экспертизы, перевода документов, получения сведений от контрагентов проверяемой организации или на время ответа на запросы по международным договорам.

Повторная выездная налоговая проверка — сроки

Многим ИП и юридическим лицам страшно пережить даже одну подобную процедуру, и наверно каждому налоговому агенту хотелось бы узнать заранее, будет ли повторный визит уполномоченных органов или как себя вести, чтобы его избежать.

Повторным считается инспектирование, которое производится во второй раз по одним и тем же видам налогов за один и тот же временной промежуток (см. сроки проведения выше). Основанием для его проведения является решение руководителя вышестоящего уполномоченного органа, которое продиктовано выводами предыдущей инспекции (то есть, для оценки качества и полноты проведенной ревизии нижестоящим органом), а также ликвидация организации.

В случае повторного аудита будут охвачены только те документы, которые составлены по проверяемым видам налогов (например, по НДС).

Насколько часто будут проводится повторные ревизии и с какой периодичностью — регламентируется ст.89 НК РФ.

Если повторная проверка проводится на основаниях, не обозначенных в законом,вы вправе обжаловать ее результаты.

Если вы пишите реферат по данной теме и у вас появились вопросы о проблемах, которые могут возникать в процессе такой формы контроля: о способе подачи документов, сколько длится такая ревизия и других особенностях данного мероприятия, методике и методах его проведения — вы всегда можете задать вопрос онлайн нашему консультанту совершенно бесплатно.

Источник: ogic.ru

Готовимся к выездной налоговой проверке

— налоговая нагрузка, то есть сумма налогов, уплачиваемых коммерсантом, ниже среднего уровня по конкретной отрасли (виду экономической деятельности). Средние данные приводятся в Приложении N 3 к Приказу;

— непредставление пояснений на уведомление инспекции о выявлении несоответствия показателей деятельности;

— среднемесячная зарплата на одного работника ниже среднего уровня по виду экономической деятельности в субъекте;

— суммы расхода максимально приближены к величине дохода коммерсанта (в общей сумме дохода доля затрат превышает 83 процента).

— неоднократное приближение к предельному значению показателей, предоставляющих право применять специальные налоговые режимы.

Основы ревизии

Выездная проверка проводится только на основании решения руководителя инспекции (его заместителя). В рамках выездного контроля может рассматриваться период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

В случае представления налогоплательщиком уточненной налоговой декларации в рамках соответствующей выездной налоговой проверки рассматривается период, за который представлена уточненная налоговая декларация (п. 4 ст. 89 НК РФ), то есть это может быть период за пределами трехгодичного срока. Однако оштрафовать за этот период коммерсанта не смогут, поскольку действует срок давности.

В решении о проведении проверки обязательно указывается период, который подлежит контролю, а также перечисляются проверяемые налоги. Бланк решения предусматривает формулировку «по всем налогам и сборам». Чаще всего выездная проверка носит комплексный характер, а значит, проверять будут документы, имеющие отношение к формированию налоговой базы по всем уплачиваемым бизнесменом налогам.

Подготовим документы

В ходе проверки, прежде всего, инспекторов интересуют «затратные» документы, которые уменьшают налоговую базу по тому или иному налогу. Основные документы, запрашиваемые в ходе проверки:

— Книга учета доходов и расходов (общий режим, УСН, на ЕНВД обязанности вести книгу нет). Доходы, отраженные в книге учета, инспекторы и расходов (общий сопоставят с банковскими выписками (если имеется расчетный счет) и кассовыми отчетами (Z-отчеты, фискальный отчет, журнал кассира-операциониста). По расходам, учитываемым в книге, будет проведена тщательная проверка на предмет экономической обоснованности произведенных затрат, а также наличия подтверждающих документов.

— Книга покупок (общий режим). Книгу покупок сверят с декларацией по НДС, проверят наличие документов, на основании которых в книге покупок сделаны записи.

— Книга продаж (общий режим). Полнота и своевременность отражения выручки. Если ИП освобожден от уплаты НДС по ст. 145 НК РФ (то есть выручка за квартал не превышает 2 млн руб. и об этом уведомлен налоговый орган), проверят правомерность применения данной льготы.

— Счета-фактуры (запросят у предпринимателей, применяющих основную систему налогообложения). Все ли счета-фактуры, указанные в книге покупок, имеются в наличии, правильно ли они оформлены у предпринимателей, и соответствуют ли действующему на момент оформления сделки законодательству. Кроме того, нужно проверить наличие иных документов — актов выполненных работ, накладных, договоров и т.д.

— Накладные. Соответствие формы накладной действующему законодательству (на момент ее оформления), наличие всех необходимых реквизитов, подписей, печатей. Экономическая обоснованность произведенных расходов.

— Платежные документы и банковские выписки. При планировании проверок инспекторы часто запрашивают в банках выписки налогоплательщика для выявления его основных контрагентов, проверки этих контрагентов на добросовестность (то есть непричастность к фирмам-однодневкам). Многие предприниматели имеют не только налично-денежную выручку, но и работают по безналу. Контролеры проверят, все ли безналичные доходы отражены предпринимателем в книге учета доходов и расходов или книге продаж. Кроме того, в качестве подтверждения понесенных расходов потребуется предъявить платежки на перечисление страховых взносов на пенсионное обеспечение и в фонды ФСС и ОМС.

— Z-отчеты (при наличии контрольно-кассовых аппаратов). Данные Z-отчетов показывают выручку, которую предприниматель фиксирует в качестве своего дохода. В ходе проверки инспекторы снимают с ККМ фискальный отчет путем ввода специального пароля, установленного инспекцией при регистрации данного аппарата. Данные фискального отчета содержат информацию обо всех операциях, проводимых по кассе (продажа, возврат, аннулирование и т.д.), и нередко расходятся с данными, прошедшими по Z-отчету. При наличии расхождений проверяющие потребуют письменных объяснений.

— Путевые листы. Проверяются в основном расход топлива по указанному маршруту, нормы расхода, наличие подтверждающих документов (кассовые чеки по покупке ГСМ).

Помимо документов, перечисленных в таблице, инспекторы дополнительно могут запросить расчетно-платежные ведомости, расчетные ведомости по средствам ФСС, копии реестра и протокола сведений о доходах 2-НДФЛ, сведения о численности и заработной плате работников по видам деятельности, документы для предоставления вычетов сотрудникам (например, заявления на предоставление вычетов, свидетельство о рождении ребенка, медицинская справка об инвалидности и т.д.).

В зависимости от особенностей деятельности контролеры заинтересуются различными расходными документами. Например, наличие автомобиля в составе основных средств, в частности включение в расходы сумм, потраченных на бензин, потребует доказательства использования машины в предпринимательской деятельности. Ведь именно в этом случае расходы на топливо учесть можно.

Любые нестандартные затраты привлекут внимание. Так, некоторые коммерсанты включают в затраты коммунальные платежи за свою квартиру на том лишь основании, что по данному адресу они зарегистрированы как ИП. Однако такие затраты вряд ли будут признаны правомерными, поскольку проживает предприниматель в своей квартире независимо от ведения предпринимательской деятельности.

Требование о представлении документов

В ходе проверки

Проверка проводится сплошным или выборочным методом. Мероприятия выездного контроля сводятся к следующему.

Инспекторы изучают соответствие показателей, отраженных в декларациях, данным книги учета доходов и расходов, книг покупок и продаж. В книгах контролеры обращают внимание на правильность и полноту отражения операций, влияющих на формирование налоговой базы (расчет налога). Обязательно проверяется обоснованность совершаемых расходов и правильность их включения в затраты. К примеру, на «упрощенке» установлен особый порядок учета основных средств, приобретенных до перехода на УСН. Не забудьте: каждый расход должен подтверждаться первичным документом, содержащим все обязательные реквизиты.

Инспекторы проверяют обоснованность применения налоговых ставок и льгот. Если у коммерсанта есть сотрудники, в рамках проверки НДФЛ будет уделено внимание выполнению ИП как налоговым агентом обязанностей по исчислению, удержанию и перечислению налога.

На общем режиме в части контроля НДС могут проверить и ваших контрагентов, проведя встречные проверки.

Плательщиков ЕНВД проверят на реальность физических показателей, влияющих на формирование налоговой базы и правильность выбора показателей. В качестве документов могут затребовать договоры аренды, подтверждающие размер торговой площади, договоры с сотрудниками, сведения о численности сотрудников.

Проверка контрагента

Любой предприниматель или организация могут стать объектом встречной проверки, если они состоят в цепочке с сомнительным контрагентом.

В ходе выездной налоговой проверки у инспекторов часто возникают вопросы в отношении реальности совершаемой сделки. Например, договоры, заключенные с контрагентами — перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели), наведут контролеров на мысль, что в этой цепочке попросту отмываются деньги.

Кстати, работа через посредников (агентов, комиссионеров) является одним из критериев оценки риска проверки. Вопросы зачастую возникают и в отношении вычетов по НДС. Большие суммы вычетов всегда привлекают внимание. При этом контролеры могут обращаться к партнерам бизнесмена, запрашивая информацию, связанную с той или иной сделкой.

В рамках встречной проверки инспекторы направляют требование о представлении документов всем участникам сделки (продавцам товара, услуги). Основные документы, которыми интересуются проверяющие: счета-фактуры по определенному контрагенту, накладные или акты выполненных работ (оказанных услуг), копии договоров, выписки из книги продаж или книги учета доходов и расходов (или их копии за определенный период), копии налоговых деклараций по НДС с расшифровками строк 010 «Реализация (передача для собственных нужд) товаров (работ, услуг), передача имущественных прав по соответствующим ставкам налога, всего» и 070 «Суммы полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав».

Если получено требование о представлении документов в отношении вашего контрагента, необходимо показать имеющиеся в наличии документы согласно вашему виду налогообложения и виду деятельности. В отношении иных документов, которые указаны в требовании и отсутствуют у вас по объективным причинам, дайте письменное пояснение.

Результаты проверки

Как показывает практика, редкому налогоплательщику удается избежать штрафных санкций и пеней по результатам выездной проверки. Связано это с тем, что инспекторы зачастую вынуждены выискивать мелочи и притягивать за уши нарушения, чтобы проверка считалась результативной. Из-за чего, как опять же показывает практика, результаты редкого акта проверки невозможно (хотя бы частично) оспорить.

Итак, акт выездной налоговой проверки получен и подписан, что делать далее?

Сначала внимательно изучаем соблюдение инспекторами всех процедур, сопутствующих контролю. Часто, опираясь на ст. 101 Налогового кодекса, вышестоящая инспекция рассматривает апелляцию в пользу налогоплательщика, если контролерами не соблюдены процессуальные правила. Обратим внимание на основные из них.

Выездная налоговая проверка продолжается не более двух месяцев. Срок исчисляется со дня вынесения решения о проведении проверки и до момента составления справки. В последний день проверки руководитель проверяющей группы составляет справку о проведенной проверке, которая вручается коммерсанту (его представителю) лично или направляется заказным письмом по почте.

В течение двух месяцев со дня составления справки оформляется акт налоговой проверки. Акт в течение пяти дней с даты составления должен быть вручен бизнесмену (его представителю) под расписку или передан иным способом, свидетельствующим о дате его получения. Например, направлен заказным письмом по почте.

В течение 15 дней с даты получения акта коммерсант вправе представить в инспекцию письменные возражения по акту проверки.

Акт проверки и представленные по нему возражения рассматриваются руководителем инспекции (его заместителем) в течение 10 дней, после чего принимается решение о привлечении (об отказе в привлечении) к ответственности за совершение правонарушений.

Решение вступает в силу через 10 дней со дня вручения его проверяемому лицу. Решение должно быть вручено в течение пяти дней после дня его вынесения.

Если решение вручить невозможно, оно направляется налогоплательщику по почте заказным письмом и считается полученным по истечении шести дней с даты направления заказного письма.

Все сроки должны соблюдаться, вручение решений осуществляется под расписку (иным способом, свидетельствующим о дате получения), о датах рассмотрения результатов проверки бизнесмен должен быть извещен. В противном случае он лишается возможности подготовить представить свои возражения, а это серьезный повод для признания санкций по результатам проверки недействительными.

Что делать, если процессуальные моменты соблюдены, а возражения по акту проверки руководителем налоговой не признаны?

Порядок обжалования решения инспекции изложен в ст. 101.2 Налогового кодекса. Если руководитель инспекции не признал обоснованными представленные коммерсантом возражения, бизнесмен имеет право обжаловать данное решение в вышестоящей налоговой. Если вышестоящая инспекция, рассматривающая апелляционную жалобу, не отменит решение по результатам проверки, предприниматель может обратиться в суд.

Источник: pnalog.ru

Характеристика и особенности проведения налоговых проверок

Проверки из налоговой службы – это большой стресс для руководителей ИП. Даже если предприниматель исправно платит все налоги, налоговая проверка его вряд ли обрадует. Для того чтобы не возникало недоразумений с налоговыми инспекторами желательно изучить данный вопрос заранее.

Общая характеристика налоговых проверок ИП

Налоговая проверка индивидуальных предпринимателей – это осуществление контроля над предприятиями со стороны государства. Налоговые ревизии проводят с целью контроля над финансовой отчетностью ИП.

Проверки из налоговой службы подразделяются на два основных типа:

- Плановые;

- Внеплановые.

Время проведения плановых проверок согласуются с руководством ИП заранее и проводятся каждый год. Внеплановые проверки могут проводиться в любое время, их основная цель – исправление ошибок предыдущей проверки.

На официальном сайте Федеральной Налоговой Службы можно найти даты все проверок для индивидуальных предпринимателей.

Если предприниматель не имеет возможности в назначенный день присутствовать на проверке, то он может перенести ее на удобный для него день.

По способу проведения налоговые ревизии подразделяются на два подтипа:

- Камеральная;

- Выездная.

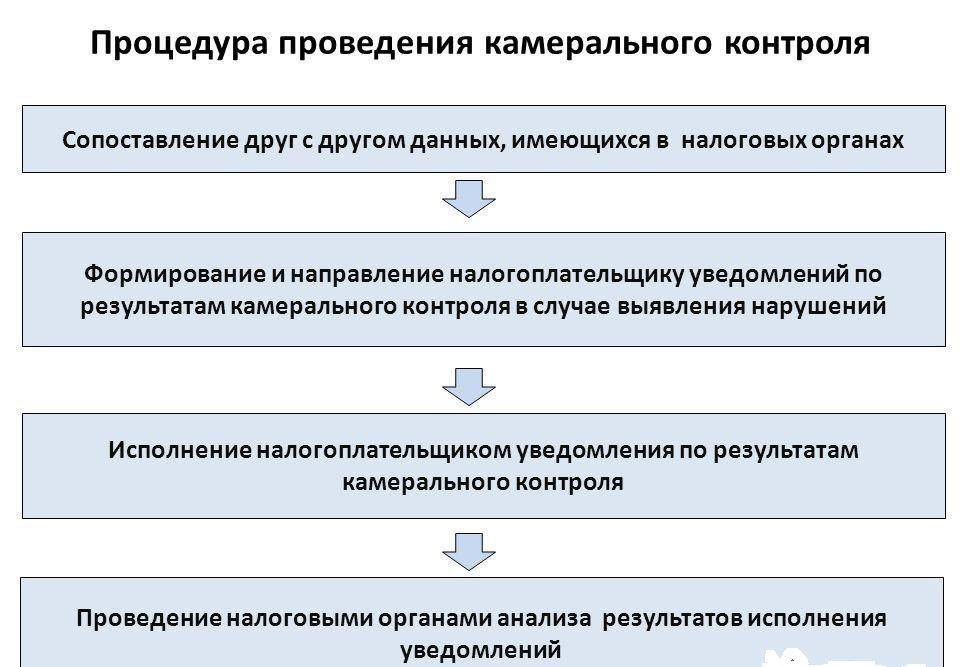

При камеральной проверке в ИФНС проверяется все отчетность. Выездная проверка проводится непосредственно на месте организации.

Порядок проведения проверки ИП

При налоговой ревизии проводятся такие операции:

- Истребование документации;

- Выемка (процесс сбора необходимой информации для доказательства обнаруженных нарушений законодательства);

- Осмотр (проведение осмотра складских и иных помещений для того, чтобы определить порядка работы предприятия);

- Инвентаризация (проводится с целью доказательства достоверности фактических данных);

- Экспертиза и заключение (осуществляется в исключительных случаях при необходимости сбора доказательств нарушения законодательства).

Важно помнить о том, что проверяемый период ИП не может превышать трех лет ведения хозяйственной деятельности. Также желательно помнить о таком важном моменте, что один и тот же вид налог может проверяться единожды в год.

Выездная налоговая проверка проводится налоговым инспектором ИФНС. Камеральная налоговая ревизия производится должностными лицами налогового органа.

Камеральная налоговая проверка: кто проводит, где и в какой срок? Ответ в этом видео:

Основания и причины для проведения проверки

Причинами для осуществления процесса плановых проверок становятся:

- Выписка, которая выдается специальным уполномоченным органам или его территориальными подразделениями. Данная выписка должна обязательно быть заверена.

- На основании составленного приказа органа налоговой службы. В нем указываются основные цели проводимой проверки, а также состав должностных лиц, ответственных за проверку. Помимо этого указаны период и время осуществления плановых проверок.

Основания для проведения внеплановых налоговых проверок:

- На основании разрешения специального уполномоченного органа. В разрешения указано наименования ИП, цели проверки и период, а также причины проверки.

- Приказ органа налоговой службы.

Сходства и различия камеральной и выездной проверок

Различия камеральной налоговой проверки от выездной:

· существует нарушение налогообложения;

· наличие более 4 филиалов;

Особенности проведения выездной налоговой проверки