Ведущий бухгалтер АО «Севергазавтоматика АйС»

Индивидуальные предприниматели, выбравшие объектом налогообложения упрощенную систему налогообложения (УСН) «Доходы минус расходы», не обязаны вести бухгалтерский учет, но должны вести налоговый учет для целей определения доходов и расходов. Для этого существует Книга учета доходов и расходов КУДиР. Если предприниматель дополнительно создает собственные налоговые регистры, их нужно прописать в Учетной политике в разделе «Налогообложение».

Что считается доходом?

Доходом считается любая выручка от реализации и внереализационные доходы, к последним относят:

- дивиденды;

- проценты по займам и кредитам;

- имущество, полученное безвозмездно;

- кредиторская задолженность, списанная по истечении срока давности и т.д., полный список можно посмотреть в ст.250 НК РФ.

Что считается расходом?

Не все расходы можно учесть, существует закрытый список, который приведен в ст. 346.16 НК РФ. Они должны быть обоснованные или оправданные и обязательно документально подтвержденные. Если с документально подтвержденными документами все ясно, то что значит оправданные? В настоящее время понятия экономической оправданности или обоснованности нет ни в одном действующем акте законодательства, следовательно это понятие субъективное и его можно отстоять, возможно при помощи юриста.

Совет! Чтобы проще было обосновать расходы, нужно прописывать внутренними документами (приказы, должностные инструкции и т.д.) их экономическую оправданность. Также собирайте все документы по максимуму, например к договору и чекам на покупку питьевой воды, можно приложить заключение санэпидстанции, о том что вода из под крана не пригодна к употреблению.

Рассмотрим подробно каждую статью расходов, которую можно принять к вычету в 2017 году.

1. Расходы на приобретение основных средств.

В эту статью расходов, помимо расходов на приобретение, можно включить расходы на уплату процентов при приобретении в кредит.

2. Расходы на приобретение товаров.

Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров.

3. Расходы материальные.

Такими расходами признаются расходы на уборку помещений, внештатные сотрудники, расходы по оплате услуг кадрового агентства, признать их можно только в том случае, если удастся обосновать, что эти услуги носят производственный характер. Также сюда можно отнести расходы на изготовление печати, ремонт систем вентиляции и кондиционеров, ремонт зданий, сданных в аренду, арендодателем.

4. Расходы на оплату труда.

В расходы нужно включить премии работникам за профессионализм, а вот премии к празднику включить нельзя, доплата по больничному до среднего заработка, алименты, которые удержали из зарплаты сотрудника, взносы на добровольное личное страхование на случай смерти, максимальная сумма, на которую можно уменьшить налоговую базу 15 тысяч рублей.

Основные ошибки пользователей при расчете УСН

К расходам принимаются все налоги, сборы и взносы уплаченные самой организацией или третьими лицами, также НДФЛ удержанный из зарплаты работников и сумма НДФЛ удержанная у заимодавца, по процентам.

6. Прочие расходы.

Расходы на оплату интернета, приобретение баз данных, информационных и бухгалтерских программ, банковские услуги, банковские услуги по валютному контролю, расходы на услуги бухгалтеров, юристов, адвокатов и т.д., покупка лицензионных соглашений, расходы на покупку контрольно-кассовой техники и ее обслуживание.

Подтверждающие документы и правильность их оформления.

Обратите внимание! Безошибочно подготовить и сдать отчетность Вы легко можете с помощью онлайн-сервиса «Моё Дело». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.

Со статьями расходов разобрались, теперь поговорим о подтверждающих документах и правильности их оформлении, т.к. малейшая ошибка в документе и налоговый инспектор не примет к вычету данные расходы. Они очень кропотливо «под лупой» просматривают их.

Счет-фактура, акт выполненных работ, товарная накладная — это основные документы для подтверждения расходов.

- К счет-фактуре на услуги связи приложите распечатанную детализацию звонков;

- Расходы на перелеты нужно подтверждать посадочным талоном и распечатать электронный билет, также нужно доказать обоснованность перелета, поэтому подготовьте например командировочное удостоверение;

- Расходы на аудиторские, юридические услуги нужно подтвердить актом выполненных работ и к нему приложить копию заключения, которое вам дал специалист.

- Расходы на горюче-смазочные материалы подтверждаются чеками (на обратной стороне чека должна стоять печать автозаправочной станции), обязательно должны быть путевые листы пронумерованные и отмеченные в «журнале учета путевых листов», товаро-транспортные накладные и утвержденные приказом руководителя нормы расхода топлива на каждый вид транспорта.

На что следует обратить внимание в первичном документе? Правильность его оформления.

1. Первичный документ, поступивший от поставщика (товарная накладная, акт выполненных работ, оказанных услуг, УПД), должен содержать обязательные реквизиты, предусмотренные статьей 9 Закона от 6 декабря 2011 № 402-ФЗ:

Если хотя бы одного реквизита нет, документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

2. Наименование продавца и покупателя должно соответствовать учредительным документам. При обнаружении ошибки в наименовании продавца или покупателя документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

3. Наименование товара должно соответствовать договору поставки, наименование работ (услуг) — договору на выполнение работ, оказание услуг. При обнаружении несоответствия в наименовании товаров (работ, услуг) документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

4. Проверить сумму НДС и цену товара с учетом НДС. При обнаружении арифметической ошибки документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

5. Если поставщик выставляет УПД, документ должен быть заполнен с учетом рекомендаций, приведенных в приложениях 3 и 4 к письму ФНС России от 21 октября 2013 № ММВ-20-3/96.

6. Некоторые поставщики составляют товарную накладную по своей утвержденной форме. Форма накладной указана в договоре. Если в накладной заполнены все обязательные реквизиты, документ принимать к учету.

В завершении хочу напомнить, что если у индивидуального предпринимателя нет возможности собрать подтверждающие документы, то законодательство разрешает уменьшить величину доходов на 20%. Если расходы на предпринимательскую деятельность низкие, то и вовсе можно не собирать документы, но такие случаи скорее исключение, чем правило.

Источник: delovoymir.biz

Признание расходов в УСН 15 для продукции и покупных товаров

![]()

![]()

![]()

![]()

![]()

![]()

Если при формировании КУДиР в графу расходов у вас что-то не попало, а, казалось бы, должно, то вам стоит проверить соблюдение всей необходимой последовательности документов.

Это значит, что 1С:Бухгалтерия не запишет ваш расход в «расход» КУДиРа до тех пор, пока не будут выполнены все условия признания этих затрат. В статье ниже вкратце представлены основные случаи и примеры для них.

Момент признания расходов при УСН и настройки 1С

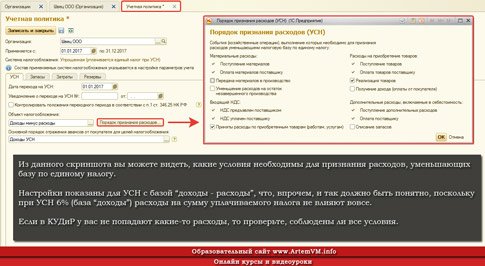

Скриншот настроек одной из версий 1С:Бухгалтерии 8.3, приведённый ниже, поможет вам разобраться с типичной «ошибкой» КУДиР.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Из данного скриншота вы можете видеть, какие условия необходимы для признания расходов, уменьшающих базу по единому налогу. Настройки показаны для УСН с базой “доходы — расходы”, что, впрочем, и так должно быть понятно, поскольку при УСН 6% (база “доходы”) расходы на сумму уплачиваемого налога не влияют вовсе. Если в КУДиР у вас не попадают какие-то расходы, то проверьте, соблюдены ли все условия установленного порядка признания расходов этого типа в упрощённой системе налогообложения.

Стоит отметить, что прежде чем вести учёт, вам нужно было правильно настроить вашу 1С, поскольку это всего лишь программа и она сама не знает, что именно вы от неё хотите. Если окно настроек, приведённое выше (или аналогичное ему в другой версии 1С 8), вы видите впервые, то значит вы не потрудились произвести настройку 1С перед введением в базу данных ваших документов!

Порядок признания расходов при УСН

В упрощёнке принят так называемый «кассовый метод» признания расходов. Это значит, что вы не увидите в книге учёта доходов и расходов ваши затраты до тех пор, пока они не будут вами оплачены.

Подробно вдаваться в законы я здесь не буду, поскольку нас интересует именно ведение учёта в 1С:Упрощёнке, а не теория бухгалтерского учёта. В связи с этим просто запомните самое важное (НЕОБХОДИМОЕ) условие признания расходов в УСН и, следовательно, их попадания в КУДиР:

Расходы отображаются в КУДиР, если:

они оплачены!

Кроме того, есть и исключения. Но прежде, чем рассмотреть эти особые случаи, всё-таки приведу полный список условий:

- Расходы должны попадать в перечень, приведенный в ст. 346.16 НК РФ.

- Расходы должны быть экономически обоснованы и документально подтверждены.

- Расходы должны быть оплачены.

Особый порядок признания при УСН для некоторых видов расходов

Учёт расходов для покупных товаров

Принять такие расходы для уменьшения базы по налогу вы сможете при одновременном(!) соблюдении следующих условий:

- Оплатить их

- Продать часть или все купленные товары

Как видите, расходы на товары принимаются только в части проданных товаров! Если же вы купили партию товара, но не продали, то такие расходы в КУДиР никогда не попадут. Сомневаетесь — смотрите самую первую картинку в статье (а лучше вообще скачайте её к себе на компьютер в качестве напоминания).

Принятие расходов на материалы производства

Если вы думаете, что необходимо списать материалы в производство, произвести выпуск продукции, а затем продать её, то вы ошибаетесь. Для признания расходов по закупленным производственным материалам, их необходимо только оприходовать и оплатить. Таким образом, условия следующие:

- Получить материалы от поставщика

- Расплатиться с поставщиком

Никаких требований-накладных, а также отчётов производства за смену тут формировать не нужно.

Условия учёта расходов на ОС в УСН 15

Во-первых, не забывайте, что к основным средствам с 2016 года относят только оборудование (а также земля, автотранспорт, здания и сооружения) стоимостью более 100 тысяч рублей. Это так, напоминание!

Для принятия расходов по основному средству в УСН необходимо выполнение следующих условий:

- Основное средство должно быть оплачено

- Необходимо ввести его в эксплуатацию

Про оприходование я тут не написал, но это и так понятно — вы не сможете принять к учёту то, что вообще ещё не получили.

Стоимость приобретённого основного средства вы должны учитывать в течение налогового периода (года) равными частями по отчётным периодам (то есть поквартально). Не забудьте, что начать учёт расходов на ОС вы сможете с того периода, в котором было выполнено последним одно из приведённых ниже условий:

- Оплата основного средства

- Ввод его в эксплуатацию

Подведём итоги

Таким образом, порядок признания расходов при УСН с базой «доходы минус расходы» определяется в первую очередь российскими законами. Исходя из этого, вы должны правильно настроить вашу копию 1С:Упрощёнки. Начинайте вести учёт (ввод текущих документов) только после того, как убедитесь в 100% правильных настройках программы. В противном случае вы неизбежно столкнётесь с ошибками при формировании КУДиР и не только.

Правильно настроить 1С:Упрощёнку для УСН 15 «доходы — расходы» вам помогут специализированные курсы 1С, которые вы можете пройти с преподавателем в индивидуальном порядке в удобное время.

Уникальная метка публикации: 2808B5A6-C4CE-0FB4-3728-83544ADCE472

Источник: //artemvm.info/information/uchebnye-stati/buhgalteriya/priznanie-rashodov-v-usn-15-dlya-produkcii-i-pokupnyh-tovarov/

Источник: artemvm.info

Расходы при УСН

Бизнесмены, которые выбирают УСН «Доходы минус расходы» стремятся снизить свои платежи в бюджет. Но, чтобы избежать проблем с налоговиками, нужно строго соблюдать все правила учета расходов при УСН.

Общие правила признания расходов при УСН

- Расходы при УСН должны быть экономически обоснованы. Это значит, что в случае проверки бизнесмен сможет доказать направленность этих расходов на извлечение дохода.

При этом результат не обязательно должен быть достигнут, так как бизнес по своей сути связан с риском. Достаточно того, чтобы, производя расходы, бизнесмен имел намерение получить прибыль. Такова позиция Конституционного суда РФ, изложенная в определении от 04.07.2007 № 320-О-ОП.

Но нужно иметь в виду, что у налоговиков может быть свое мнение по поводу обоснованности тех или иных расходов.

- Расходы при УСН должны быть документально подтверждены. Если расход произведен на территории РФ, то документы должны быть оформлены в соответствии с российским законодательством, а если за границей — то по обычаям делового оборота иностранного государства (п. 1 ст. 252 НК РФ). В последнем случае документ должен содержать построчный перевод на русский язык.

- Расходы при УСН должны быть оплачены (п. 2 ст. 346.17 НК РФ). В том числе оплатой считается и взаимозачет.

- Расходы при УСН должны входить в закрытый список, приведенный в п. 1 ст. 346.16 НК РФ. Любой расход, который прямо не поименован в этом списке, нельзя использовать для уменьшения облагаемой базы при УСН, даже если он соответствует трем остальным критериям.

Например, собственники бизнеса имеют право не нанимать штатного директора, а заключить договор с внешним управляющим или управляющей компанией (ст. 42 закона от 08.02.1998 № 14-ФЗ). Но расходы на оплату управленческих услуг нельзя учесть при расчете «упрощенного» налога, так как они не упомянуты в п. 1 ст. 346.16 НК РФ (письмо Минфина РФ от 13.02.2013 N 03-11-06/2/3694).

Далее расскажем об особенностях признания отдельных видов расходов при УСН.

Учет расходов на товары и материалы

Расходы на товары бизнесмен на УСН может признать после того, как товар будет не только получен и оплачен поставщику, но и отгружен покупателю (пп. 2 п. 2 ст. 346.17 НК РФ). Дожидаться оплаты от покупателя не нужно.

Речь идет о только о цене самих товаров. Все дополнительные расходы, связанные с их приобретением и реализацией (на доставку, упаковку, хранение и т.п.) можно списать сразу после оплаты исполнителям услуг.

Если компания продает несколько партий товаров, то их стоимость после реализации следует списывать по одному из методов, который нужно указать в учетной политике для целей налогообложения:

- По стоимости самых ранних поступлений (ФИФО).

- По средней стоимости.

- По стоимости каждой единицы.

Можно ли использовать разные методы списания для разных товарных групп — НК РФ не определяет. По мнению Минфина, при расчете налога на прибыль это возможно (письмо от 01.08.2006 № 03-03-04/1/616).

Бизнесмен может воспользоваться этим разъяснением по аналогии и применить разные методы списания товаров также и для УСН. Но здесь возможны споры с налоговиками, так как прямо этот вопрос в НК РФ и разъяснениях Минфина не урегулирован.

Что же касается расходов на сырье и материалы для производства, то здесь все проще. Их можно признать по общему принципу, установленному для УСН: после оприходования на склад и оплаты. Дожидаться списания на производство и реализации продукции покупателю не нужно.

Учет расходов на основные средства и нематериальные активы

Порядок отражения расходов на основные средства (ОС) и нематериальные активы (НМА) в налоговом учете при УСН приведен в п. 3 ст. 346.16 НК РФ.

Бизнесмен приобрел или построил (создал) основное средство, либо нематериальный актив, в период работы на УСН «Доходы минус расходы». В этом случае он может начать списывать затраты для налогового учета после того, как выполнятся следующие условия:

- Расходы, связанные с приобретением или созданием объекта, оплачены.

- Объект введен в эксплуатацию.

- Если право собственности на ОС требует госрегистрации, то должны быть также поданы документы в соответствующий государственный орган (письмо Минфина РФ от 02.11.2018 № 03-11-11/78852).

Расходы нужно списывать в течение года равномерно по отчетным периодам (кварталам), начиная с того, в котором выполнены все требования.

Пример 1

Компания «Старт» работает на УСН «Доходы минус расходы». Организация в 2021 году приобрела два станка:

Если компания приобретает объект в рассрочку, то можно, не дожидаясь полной оплаты, списывать каждый платеж равными долями до конца года, по аналогии с покупкой разных объектов. Условие о рассрочке должно быть прописано в договоре купли-продажи (письмо Минфина РФ от 25.09.2019 № 03-11-11/73807).

Пример 2

Компания «Полет» в январе 2022 года приобрела автомобиль за 900 тыс. руб. По условиям договора, организация должна платить поставщику в следующем порядке:

- 480 тыс. руб. — до 28.02.2022;

- 240 тыс. руб. — до 31.05.2022;

- 180 тыс. руб. — до 30.08.2022.

Порядок списания расходов на автомобиль при условии соблюдения графика оплаты приведен в таблице:

| Дата | Платеж 1 | Платеж 2 | Платеж 3 | Всего расходы |

| 31.03.2022 | 120 | х | х | 120 |

| 30.06.2022 | 120 | 80 | х | 200 |

| 30.09.2022 | 120 | 80 | 90 | 290 |

| 31.12.2022 | 120 | 80 | 90 | 290 |

| Итого | 480 | 240 | 180 | 900 |

Если бизнесмен купил или создал основное средство (НМА) до перехода на упрощенку, то в затратах для УСН можно учесть его остаточную стоимость без НДС на дату перехода. Конкретный порядок списания стоимости объекта зависит от его срока полезного использования (СПИ):

Сумму за каждый год нужно ежеквартально списывать в размере ¼ части.

Срок полезного использования следует определять в соответствии с постановлением Правительства РФ от 01.01.2002 № 1.

Если бизнесмен продал основное средство (НМА) через короткое время после покупки или создания, то ему придется пересчитать свои затраты и доплатить налог.

Что здесь считать коротким временем — зависит от СПИ объекта:

- Если СПИ составил до 15 лет включительно, то речь идет о реализации в течение трех лет.

- Если СПИ объекта — более 15 лет, то пересчитывать налог нужно при продаже в течение 10 лет.

В обоих случаях бизнесмен должен поступить следующим образом:

- Восстановить затраты, принятые в налоговом учете при покупке или создании объекта.

- Начислить по объекту амортизацию за период владения по правилам для налога на прибыль.

- Доплатить «упрощенный» налог и пени.

Учет входного НДС

Бизнесмены на УСН нередко покупают товары или заказывают услуги у поставщиков, которые используют общую налоговую систему, а значит — платят НДС.

Входной НДС при УСН есть в перечне расходов (пп. 8 п. 1 ст. 346.16 НК РФ). При этом НДС следует включать в расходы при УСН по тем же правилам, что и «основную» сумму:

- После принятия на учет и оплаты — по сырью, материалам, услугам, включая услуги, связанные с закупкой и реализацией товаров.

- После ввода в эксплуатацию и оплаты — по ОС и НМА.

- После оплаты поставщику и отгрузки покупателю — по товарам.

Счет-фактура от поставщика для включения НДС в затраты при УСН не обязателен. Но НДС должен быть выделен в каком-либо первичном документе: акт, накладная, кассовый чек и т.п. (письмо Минфина РФ от 05.09.2014 № 03-11-06/2/44783).

Перенос на будущее убытков и минимального налога

Если бизнесмен получил убыток, то в следующих налоговых периодах у него появится возможность уменьшить налоговую базу.

Полученный убыток можно перенести на будущее в течение 10 лет. Конечно — при условии, что все это время компания будет продолжать использовать УСН «Доходы минус расходы» (п. 7 ст. 346.18 НК РФ).

Кроме того, для бизнесменов на УСН «Доходы минус расходы» действует специальное правило расчета налога. Их платеж в бюджет по итогам года в любом случае не может быть меньше, чем 1% от дохода. Эта выплата называется минимальным налогом (п. 6 ст. 346.18 НК РФ).

Такое правило работает при убыточной деятельности организации или в случае, когда разница между доходами и расходами невелика.

Бизнесмен может перенести разницу между минимальным и «стандартным» налогом на следующие налоговые периоды. В том числе за счет этой разницы можно увеличить убытки, переносимые на будущее.

Пример 3

ООО «Импульс» за 2020 год получило доход 10 000 тыс. руб., а расходы составили 9 900 тыс. руб. При обычном порядке расчета «упрощенного» налога его сумма была бы равна:

УСН = (10 000 — 9 900) х 15% = 15 тыс. руб.

Но минимальный налог в данном случае будет больше:

УСНм = 10 000 х 1% = 100 тыс. руб.

Поэтому компания по итогам 2020 года заплатила в бюджет 100 тыс. руб.

За 2021 год организация получила 12 000 дохода, а расходы были равны 12 500 тыс. руб., т.е. убыток составил 500 тыс. руб. Его можно перенести на следующие периоды вместе с разницей между минимальным и «обычным» налогом за 2020 год.

Кроме того, на будущее можно в полном объеме перенести минимальный налог за 2021 год в сумме 125 тыс. руб. (12 500 х 1%).

В итоге облагаемую базу компании за 2022 год можно будет дополнительно уменьшить на сумму:

У = 500 + (100 – 15) + 125 = 710 тыс. руб.

Вывод

Расходы можно признать для исчисления «упрощенного» налога если они экономически обоснованы, документально подтверждены, оплачены и перечислены в п. 1 ст. 346.16 НК РФ.

Кроме того, необходимо учитывать специальные правила для признания отдельных видов расходов при УСН, например — на закупку товаров или приобретение основных средств.

Источник: uchet.pro