Добрый вечер! ООО занимается посреднической деятельностью и находится на упрощенке. Надо ли сдавать декларацию по НДС или еще какие либо документы, если наши заказчики и продавцы находятся на общей системе налогообложения?

чтобы написать ответ или оставить комментарий к вопросу

Екатерина Михайловна

Добрый вечер, Константин!

Декларацию по НДС вам сдавать не нужно, но на вас распространяется пункт 5.2 ст.174 НК РФ, в соответствии с которым ваша организация обязана представить в налоговую инспекцию по месту учета журнал учета полученных и выставленных счетов-фактур в электронной форме по ТКС в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Образец заполнения декларации по НДС в 2023 году

Скачать бланк декларации по НДС (форма по КНД 1151001), действующий в 2023 году (формат PDF).

Примечание: в декларации 12 разделов, из которых все плательщики НДС заполняют как минимум Титульный лист, Разделы 1, 3, 8 и 9. Остальные разделы заполняются при наличии соответствующих операций. При этом в форме декларации, предназначенной для заполнения в формате PDF (то есть для дальнейшей печати), разделы 8-12 отсутствуют. Это связано с тем, что плательщики НДС подавать декларацию «на бумаге» не могут. Принимается только электронный формат!

НДС Налоговые агенты Что изменилось

Как заполнить декларацию по НДС

Образец заполнения декларации по НДС в 2023 году для налогового агента

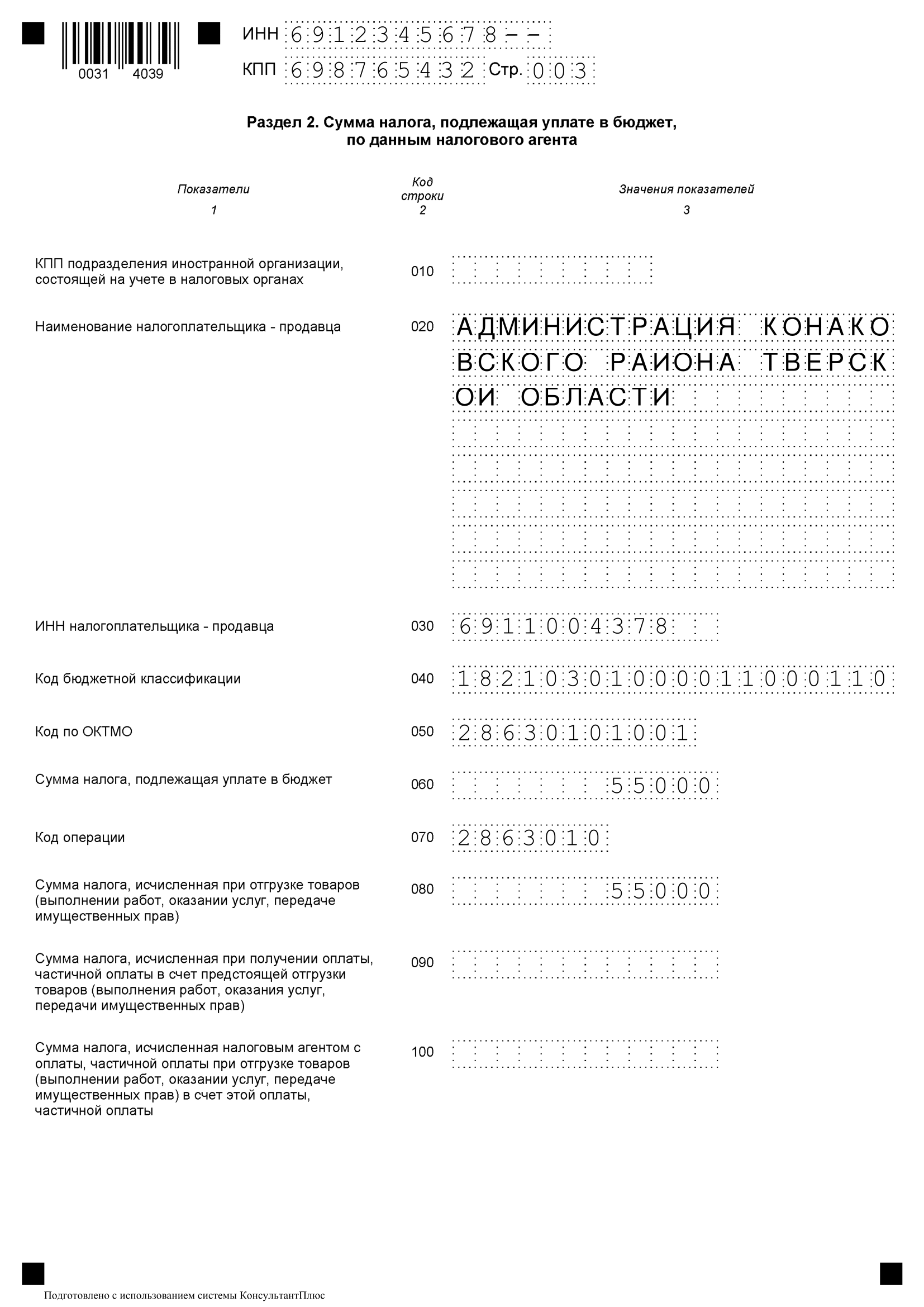

В примере ООО «Олимп» (не является плательщиком НДС) арендует у районной администрации помещение. Сумма аренды за квартал — 330 000 рублей, в том числе НДС — 55 000 рублей. Этот налог ООО «Олимп» должно удержать из суммы арендной платы, перечислить в бюджет и подать в его отношении декларацию.

Титульный лист

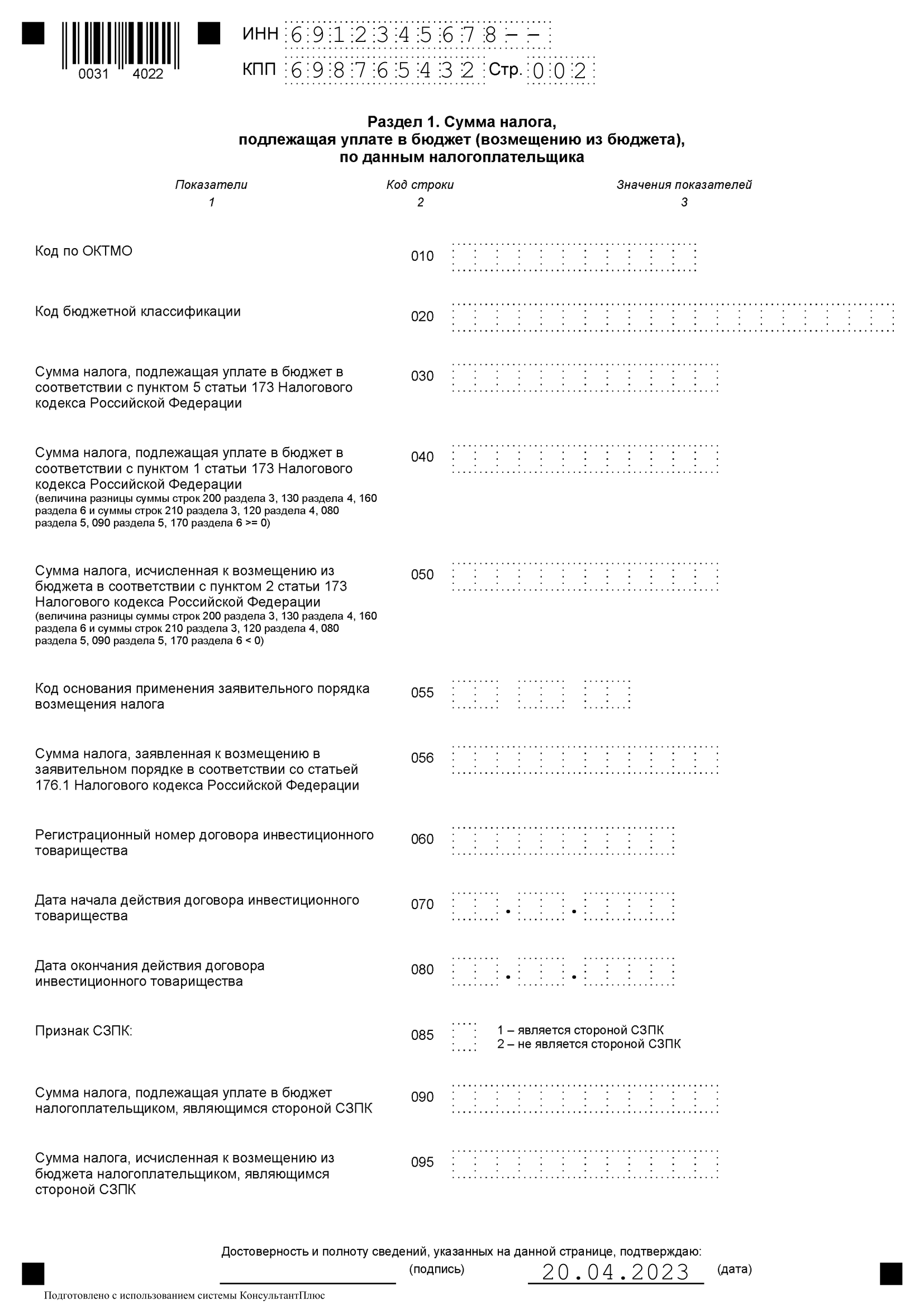

Раздел 1

В этом разделе показателей не будет, поскольку ООО собственный НДС не платит. Тем не менее включать этот лист в декларацию необходимо.

Раздел 2

В этом разделе нужно указать наименование и ИНН налогоплательщика, за которого ООО перечисляет НДС в бюджет (то есть выполняет функции налогового агента). Кроме того, вносится КБК, ОКТМО налогового агента, сумма НДС к уплате агентом и код операции из Приложения № 1 к Порядку заполнения декларации. Если операция уже проведена, сумма налога указывается в строке 080. Если НДС начислен с предоплаты, то заполняются строки 090/100 в зависимости от момента определения налоговой базы у налогового агента.

Декларацию сдает организация на ОСН.

Основной код ОКВЭД 16.29.1 (Производство прочих деревянных изделий).

НДС при применении УСН. Диалоги о налогах с Ириной Слободенюк и Петром Захарченко

Организация не применяет освобождение от НДС и не является налоговым агентом.

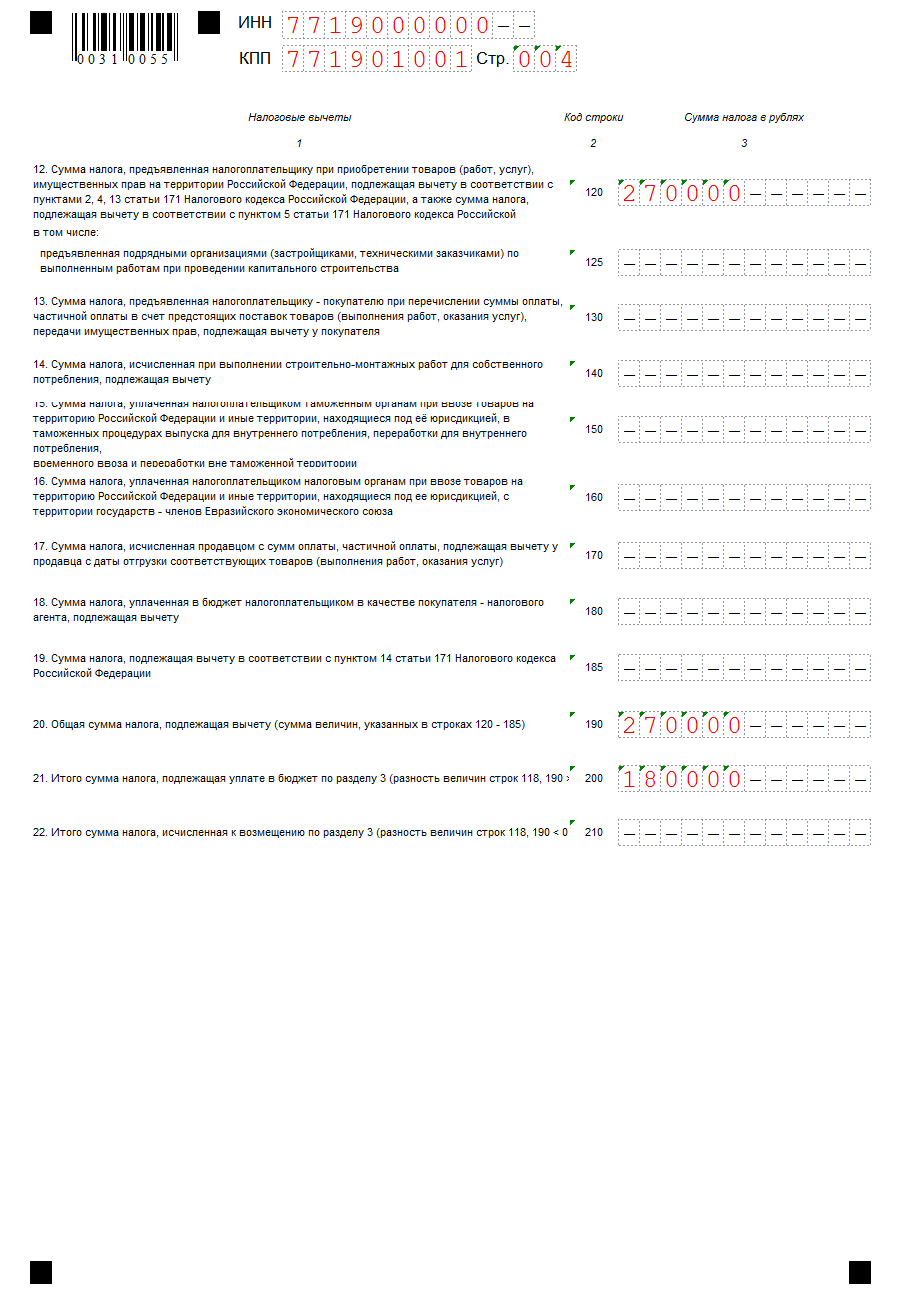

В декларации по НДС ООО «Ромашка» необходимо заполнить Титульный лист, Разделы 1, 3, 8, 9.

Титульный лист Раздел 1 Раздел 3  Раздел 8

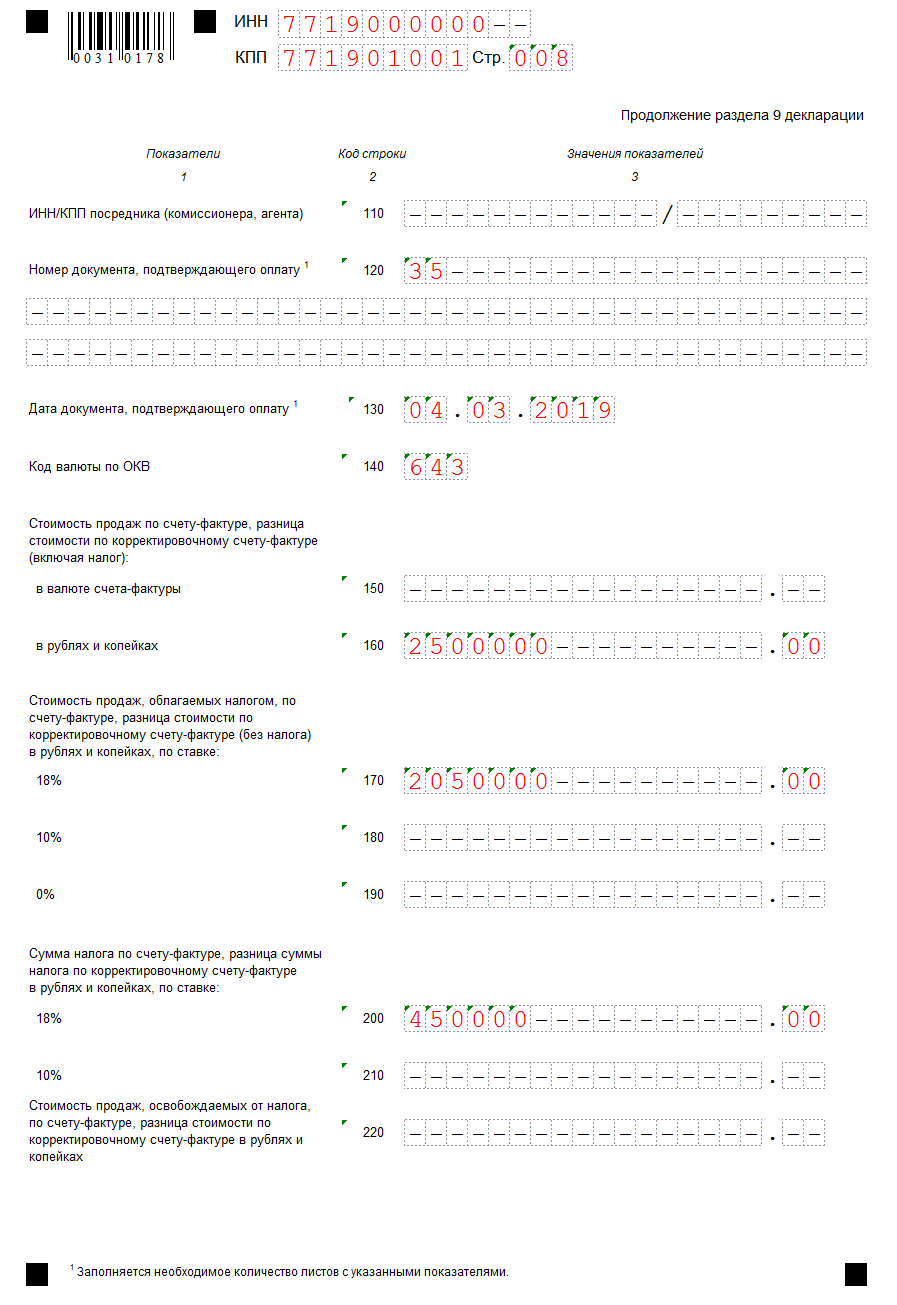

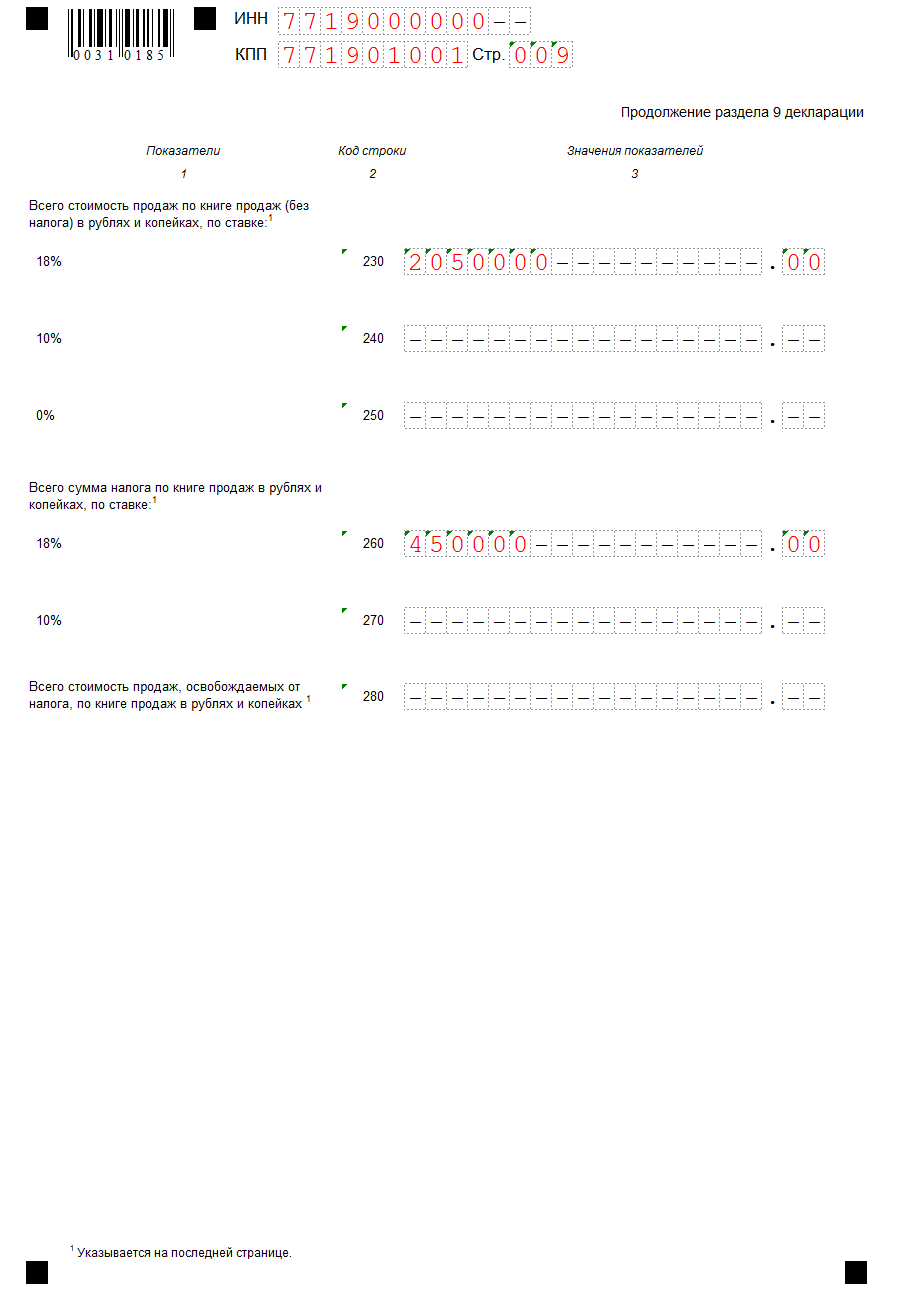

Раздел 8  Раздел 9

Раздел 9

Источник: www.malyi-biznes.ru

Как заполнить декларацию по НДС налоговому агенту, не являющемуся плательщиком НДС

Кого считают налоговыми агентами по НДС в 2021 году

Налоговый кодекс определяет несколько случаев, когда фирма считается налоговым агентом:

- если она приобретает товары, работы или услуги на территории РФ у иностранной компании, которая не состоит на налоговом учете в России (п. 1, 2 ст. 161 НК РФ);

- если фирма арендует имущество у органов власти, а также если фирма покупает или получает у органов власти имущество, составляющее государственную казну (абз. 1 п. 3 ст. 161 НК РФ);

- если по поручению государства фирма реализует имущество по решению суда, а также конфискованное, бесхозяйное или скупленное имущество (пп. 15 п. 2 ст. 146, п. 4 ст. 161 НК РФ);

- если фирма выступает в роли посредника — комиссионера или поверенного, участвует в расчетах и продает товары, работы, услуги или имущественные права иностранной компании, не зарегистрированной в России (п. 5 ст. 161 НК РФ);

- если фирма владеет судном на 46-й календарный день после перехода к ней права собственности, если до этой даты судно не зарегистрировано в Российском международном реестре судов (п. 6 ст. 161 НК РФ);

- если фирма покупает сырые шкуры животных, лом и отходы черных и цветных металлов, вторичный алюминий и его сплавы, а также макулатуру (п. 8 ст.161 НК РФ);

- если предоставляет на территории РФ железнодорожный подвижной состав или контейнеры на основании посреднического договора (за исключением международной перевозки товаров и транспортировки экспортируемых (реэкспортируемых) товаров, если пункт отправления и пункт назначения находятся на территории РФ) (п. 5.1 ст.161 НК РФ).

Даже если фирма не является плательщиком НДС, она не освобождается от обязанностей налогового агента. Например, «упрощенцы» или плательщики ЕНВД, выполняющие перечисленные операции, признаются налоговыми агентами.

Заполнение 8 и 9 разделов декларации

8 раздел должен содержать информацию из книги покупок. Отражаются только операции, по которым возникло право на вычет в течение отчетного периода. Заполняется раздел всеми налоговыми агентами, за исключением организаций, реализующих арестованное имущество по решению суда, либо товары иностранных компаний.

9 раздел должен содержать информацию из книги продаж. Заполняется раздел всеми налоговыми агентами, по операциям, в следствии проведения которых появилась обязанность к уплате НДС в бюджет (

Что должен делать налоговый агент по НДС

Говоря простым языком, налоговый агент по НДС должен уплатить налог вместо организации или ИП, которые не могут это сделать. В этом случае план действий налогового агента такой:

- рассчитать сумму НДС;

- удержать налог из доходов налогоплательщика, которые сам налоговый агент и выплачивает;

- перечислить налог в бюджет.

Налоговые агенты – плательщики НДС, которые удержали НДС и перечислили его в бюджет, могут принять налог к вычету (п. 3 ст. 171 НК РФ). Налоговые агенты — неплательщики НДС сделать этого не могут. Исключение составляют случаи, если фирма продает конфискат или выступает в роли посредника, в том числе предоставляет железнодорожный подвижной состав.

В таких ситуациях вычет уплаченного НДС не положен даже плательщикам этого налога.

Как заплатить НДС при покупке товаров у иностранной фирмы

Ответственность, предусмотренная за неисполнение агентом своих обязанностей

Как становится ясно из вышесказанного, налоговые агенты – это все те, кто платит налог вместо лиц или организаций, которые по каким – то причинам не могут это сделать самостоятельно.

При этом абсолютно не имеет значения, на каком режиме налогообложения находится плательщик – на ОСНО, спецрежимах, а может быть и вовсе освобожден от уплаты НДС. Налоговым кодексом установлено, что на тот НДС, который заплатит агент, может быть уменьшен налог.

Если возникает обязанность налогового агента, то нужно сделать три простых шага:

- Для начала необходимо рассчитать сумму налога к уплате

- Далее следует удержать эти суммы из дохода налогоплательщика. При этом, если получить величину НДС из дохода иностранных бизнесменов не представляется возможным, то об этом нужно поведать налоговой инспекции. Для этого в течение месяца после момента, как агент узнал о невозможности такого удержания, нужно направить в налоговый орган письмо. В нем же указывается, какую сумму налога не удалось удержать

- После этого необходимо отправить платеж в бюджет

Порядок действий ничем не отличается от порядка уплаты налога обычными налогоплательщиками. Единственное отличие – если агент не может удержать НДС, он должен оповестить об этом налоговый орган.

Предлагаем ознакомиться: Как в декларации указать кредит

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено gt; 8000 книг |

В отношении налогового агента, при нарушении законодательства, применяются стандартные меры ответственности.

Если агент мог удержать налог, но не перечисляет его в бюджет, то штраф составит 20% от не перечисленной суммы налога. Но даже уплата штрафа не освобождает агента от обязанности перечислить основную сумму налога.

Кроме штрафа предусмотрено начисление недоимки и пени. Это происходит в тех случаях, когда агент удержал налог и не перечислил его в бюджет или и не удержал и не перечислил, даже когда такая возможность была.

Подведя итог можно сказать, что любой представитель бизнеса может стать налоговым агентом и начать перечислять НДС в бюджет страны. Все те достаточно специфические случаи, когда обычный налогоплательщик становится агентом, прописаны и регулируются законодательно. Все агенты сдают декларацию НДС, но заполняют определенные разделы. Расчет налога происходит проще, чем у обычных налогоплательщиков. Кроме того, есть возможность принять к вычету перечисленный в бюджет налог.

В какие сроки нужно заплатить агентский НДС

Удержанный из доходов налогоплательщика НДС налоговый агент должен перечислить в бюджет по месту своего нахождения. Всю сумму налога нужно разделить на три и каждую из третей перечислить в бюджет. Сделать это нужно не позднее 25-го числа каждого из трех месяцев, следующих за кварталом, в котором НДС был удержан (п. 1,3 ст. 174 НК РФ).

- перечислена оплата иностранной фирме за купленный товар;

- перечислены деньги органу госвласти по договору за аренду помещения;

- посредником получена оплата за реализованные товары, работы, услуги иностранного лица.

Другое правило установлено для перечисления НДС при приобретении работ и услуг у иностранной организации, не состоящей на налоговом учете в России. В этом случае НДС нужно заплатить в бюджет одновременно с перечислением денег иностранцу (п. 4 ст. 174 НК РФ).

Поэтому в банк придется направить сразу две платежки: одну на оплату работ или услуг иностранца, другую на перечисление налога в бюджет.

Как заплатить НДС при продаже иностранных товаров посредником

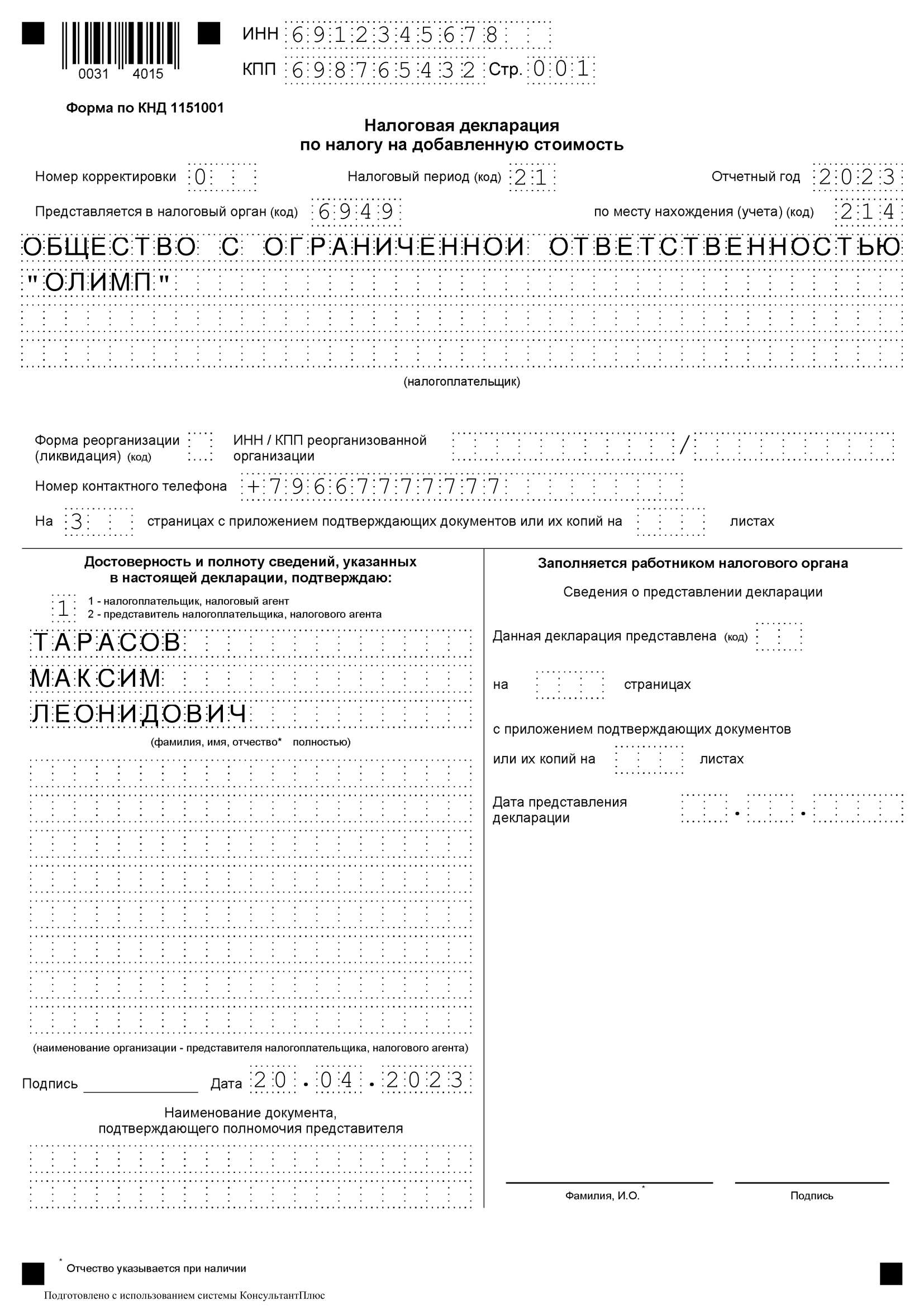

Заполнение Титульного листа декларации

На титульном листе заполняется ИНН и КПП организации. Данные можно найти в свидетельстве о постановке на учет, полученного при регистрации. Заполнять ИНН нужно с первой ячейки, если в ИНН организации только 10 цифр, последние две ячейки заполнять не нужно, в них ставятся прочерки.

«Номер корректировки» зависит от того, какую декларацию подает организация: первичную или уточненную. При подаче первичной декларации поставить нужно «0–», а при подаче уточненной декларации указывается номер корректировки, то есть «1–» – при первом уточнении и «2–» – при втором.

«Налоговый период» ставится в зависимости от квартала, за который декларация подается, то есть 21 – первый квартал, 22 – второй квартал, 23 – третий квартал, 24 – четвертый квартал.

«Отчетный год» – ставится год квартала, за который подается декларация. За 3-ий квартал 2021 года – «Отчетный год» следует проставить 2021.

«Представляется в налоговый орган» – ставится код ИФНС, которая зарегистрировала налогового агента. Код этот можно найти в том же свидетельстве, что и ИНН, либо по адресу ИФНС на официальном сайте.

«По месту нахождения (учета)» указывается, что представляется декларация по месту регистрации организации. Для этого указывается код «214».

«Налогоплательщик» – указывается полное наименование организации, либо полностью фамилия, имя и отчество предпринимателя. Указать следует также, как записано в свидетельстве о регистрации.

«Код вида экономической деятельности по классификатору ОКВЭД» – следует иметь ввиду, что с 2021 года код указывается в соответствии с классификатором ОКВЭД2.

«Номер контактного телефона» – указывается стационарный, либо сотовый телефон, включая код города.

Как налоговому агенту заполнить декларацию по НДС

Налоговые агенты заполняют не всю декларацию, а только раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента».

Этот раздел заполняют отдельно по каждому иностранному партнеру, арендодателю (органу государственной власти), по отношению к которым фирма выступает в роли налогового агента. Отдельный раздел нужно заполнить и по каждому продавцу согласно договору на продажу (передачу) государственного имущества, которое составляет государственную казну.

Как заплатить НДС при покупке и аренде госимущества

Налоговые агенты – владельцы судов – заполняют раздел 2 отдельно по каждому судну, не зарегистрированному в Российском международном реестре судов в течение 45 календарных дней после приобретения.

Исключение из этого порядка предусмотрено для фирм, которые реализуют имущество по решению суда, а также конфискованное или бесхозное имущество. Такие фирмы заполняют этот раздел на одной странице.

Как заплатить НДС, если фирма продает имущество по решению суда

Также на одной странице нужно заполнить раздел 2, если фирма выплачивала доход только одному арендодателю (госоргану), но по нескольким договорам.

Другие разделы включают в декларацию, если есть необходимость отражения в них соответствующих данных.

Пример заполнения декларации налогового агента

Заполнение второго раздела декларации

Второй раздел декларации наиболее важен для заполнения. Особенностью раздела является то, что сведения по каждой организации, по которой налогоплательщик является агентом, отражаются отдельно. То есть, сколько контрагентов, столько и листов в разделе 2. Рассмотрим заполнение раздела построчно.

| Строка декларации | Как заполняется |

| 010 | Если контрагент – иностранная организация, то в строке нужно записать КПП ее филиала |

| 020 | Здесь приводится название иностранной компании или российского учреждения, за которые агент перечисляет НДС |

| 030 | Указывается ИНН контрагента, который является продавцом |

| 040 | Заполняем код бюджетной классификации, который соответствует уплачиваемому налогу, то есть НДС |

| 050 | Заполняем код ОКТМО |

| 060 | Заносится величина рассчитанного налога |

| 070 | В этой строке нужно указать код операции, в зависимости от того, какое событие произошло. Эти коды поименованы в порядке заполнения отчетной формы, в приложении 1 |

| 080-100 | Из данных этих строк складывается сумма строки 060. То есть 060=080 090-100 |

Предлагаем ознакомиться: Оставить на усмотрение суда образец

Заполнение декларации происходит на основе данных учета, книг покупок и продаж.

Как налоговому агенту представить декларацию по НДС

Налоговые агенты должны сдавать декларацию по НДС в ту ИФНС, в которой они состоят на учете. Некоторые из них могут выбирать сами — сдавать им декларацию на бумаге или электронно. Это налоговые агенты, которые одновременно:

- не являются посредниками, действующими в интересах другого лица;

- не являются плательщиками НДС или являются таковыми, но освобождены от обязанности платить налог (п. 5 ст. 174 НК РФ);

- не являются крупнейшими налогоплательщиками;

- имеют среднесписочную численность работников за предыдущий календарный год не более 100 человек (п. 3 ст. 80). Вновь созданные организации должны ориентироваться на численность работников, которая не должна быть более 100 человек.

Остальные налоговые агенты должны сдавать декларацию исключительно в электронном виде. Декларация, поданная на бумаге, не считается принятой (пп. 1 п. 3 ст. 76, п. 5 ст. 174 НК РФ).

Особенности предоставления декларации НДС

Форма декларации регламентирована законодательно и утверждена приказом налоговой службы. В этом же приказе закреплен порядок заполнения документа. Декларация подается как в электронном виде, так и на бумаге. Делать это нужно ежеквартально, до 25 числа.

Всегда нужно следить за актуальностью подаваемой формы, последнее изменение произошло не так давно, в связи с изменением ставки НДС.

Предлагаем ознакомиться: Налоговый вычет на лечение жены

Форму отчета на бумаге составляют те, у кого нет обязанности исчислять НДС (например, спецрежимники), а также те, кто вообще освобожден от уплаты данного налога. Если субъект предпринимательства не является крупнейшим налогоплательщиком или численность работающих в компании не превышает 100 человек, то отчет также можно предоставить в бумажном виде.

Налоговые агенты обязаны заполнять следующие части отчета:

- Лицо формы – титульный лист, где заполняются основные сведения о компании

- Раздел 1 и раздел 2. Раздел 1 должен содержать сведения о самом агенте: ИНН, КПП, код ОКТМО, а так же КБК налога. Лист с разделом необходимо подписать. Больше никакой информации в него не вносится. Заполнение раздела 2 рассмотрим отдельно

- Раздел 12 в том случае, если есть что отразить в книге продаж

При заполнении декларации применяется множество различных кодов. Какой код в каком случае ставить, прописано в правилах заполнения отчетной формы.

Ответственность

Несвоевременная подача декларации по НДС является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Налоговая ответственность за несвоевременное представление деклараций установлена статьей 119 Налогового кодекса РФ. С 1 января 2014 года из текста этой статьи исключена категория «налогоплательщик» (п. 13 ст. 10 Закона от 28 июня 2013 г. № 134-ФЗ).

Поэтому в настоящее время налоговая инспекция может оштрафовать за такое правонарушение любую организацию, которая должна сдавать декларации по НДС, но по какой-либо причине не исполнила эту обязанность. В том числе и налогового агента, который не является плательщиком НДС.

Ситуация: нужно ли сдать нулевую декларацию по НДС налоговому агенту, если в течение квартала у организации не было операций по удержанию налога. Организация не является плательщиком НДС и не ведет посреднической деятельности

В отличие от статьи 23, статья 24 Налогового кодекса РФ не обязывает налоговых агентов подавать нулевые налоговые декларации. Для них декларации не являются письменным заявлением о полученных доходах. Налоговым агентам нужно составлять отчетность лишь по тем операциям, в результате которых они должны удержать с контрагента ту или иную сумму налога и перечислить ее в бюджет. Такой порядок следует из абзаца 5 пункта 1 статьи 80 Налогового кодекса РФ.

Кроме того, раздел 2 декларации «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента» нужно сдавать в инспекцию только при совершении операций, предусмотренных статьей 161 Налогового кодекса РФ (абз. 8 п. 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Порядок заполнения

Декларацию нужно заполнить в рублях, без копеек. Значения показателей менее 50 коп. отбрасываются, а 50 коп. и более округляются до полного рубля.

Если какие-либо показатели для заполнения декларации отсутствуют, то в соответствующих строках и графах поставьте прочерки.

После того как декларация составлена, последовательно пронумеруйте все страницы начиная с титульного листа. Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом: «001», «002»… «029» и т. д.

Об этом сказано в разделе II Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Для отражения операций налоговых агентов в декларации по НДС предусмотрен раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента» и раздел 7, в котором приводятся сведения об операциях, не облагаемых НДС.

Так как организация – налоговый агент не является плательщиком НДС, к этим разделам нужно оформить титульный лист. Кроме того, если организация применяет специальный налоговый режим, также заполните раздел 1 декларации «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». Если показатели для этого раздела отсутствуют, во всех строках поставьте прочерки. При этом в титульном листе в реквизите «по месту нахождения (учета)» нужно указать код «231». Об этом сказано в абзаце 11 пункта 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Раздел 7 заполняйте, если в текущем квартале организация – налоговый агент участвовала в операциях, которые одновременно соответствуют двум условиям:

- указаны в статье 161 Налогового кодекса РФ;

- не облагаются НДС.

Такие правила предусмотрены абзацами 3, 4, 9 пункта 3 и пунктами 44, 44.2 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Например, раздел 7 нужно заполнить, если организация – налоговый агент арендует земельный участок, находящийся в государственной (муниципальной) собственности: плата за пользование природными ресурсами освобождена от обложения НДС (подп. 17 п. 2 ст. 149 НК РФ).

Источник: xn—-8sbaa0aybkqcjljp6sd.xn--p1ai