Авансовый отчет является кассовым документом и составляет неотъемлемую часть соблюдения кассовой дисциплины. Оформление авансового отчета позволяет проконтролировать расходование денежных средств, выданных сотрудникам, и оформить финансовые операции, подтверждающие расходы организации.

Несмотря на кажущуюся простоту оформления документа, у бухгалтеров часто возникают вопросы, как правильно оформить авансовый отчет в 1С.

В этой статье специалисты компании «ЧТО ДЕЛАТЬ КОНСАЛТ» разберут наиболее часто встречающиеся вопросы и подскажут, как просто оформить, провести и распечатать авансовый отчет в программе 1С.

Создание типового авансового отчета в 1С

В идеале ситуация оформление авансового отчета выглядит следующим образом:

- сотрудник получает денежные средства;

- покупает товары или материалы;

- сдает ТМЦ на склад или в иное подразделение;

- возвращает остаток денежных средств.

Но все прекрасно понимают, что в реальной финансово-хозяйственной деятельности возникает множество нюансов, которые требуют специфического подхода.

Что такое авансовый отчет?

Рассмотрим оформление стандартного авансового отчета в 1С. Создать документ можно, зайдя во вкладку «Банк и касса». В разделе «Кассовые документы» находится ссылка на создание нового документа.

Стоит обратить внимание, что, прежде чем создавать авансовый отчет в 1С, если денежные средства были выданы заранее, их выдачу следует оформить документально.

При выдаче наличных денежных средств оформляется расходный кассовый ордер с назначением выплаты «Под отчет» (Кт 50 – Дт 71). При перечислении аванса на карту подотчетного лица в расходном банковском документе дебетуется 71 счет.

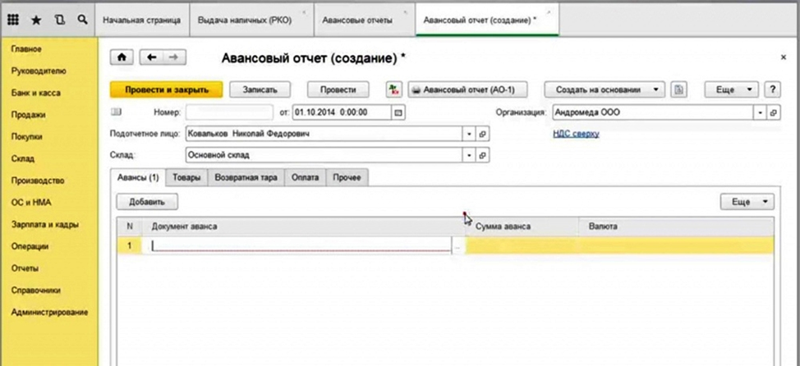

В авансовом отчете открывается вкладка «Авансы», с помощью кнопки «Добавить» бухгалтер вносит туда кассовые или банковские документы, отражающие выдачу денежных средств (рис. 1).

Пример

По расходному кассовому ордеру сотруднику были выданы денежные средства в сумме 5 000 руб. с целью приобретения материалов. Заполняем авансовый отчет.

- В бухгалтерии оформляется РКО на имя сотрудника с назначением платежа «Под отчет». Программа 1С автоматически формирует проводку в документе: Кт 50 – Дт 71.

- Формируется авансовый отчет. В поле «Подотчетное лицо» проставляется Ф.И.О. сотрудника. Затем с помощью кнопки «Добавить» подбирается соответствующий РКО.

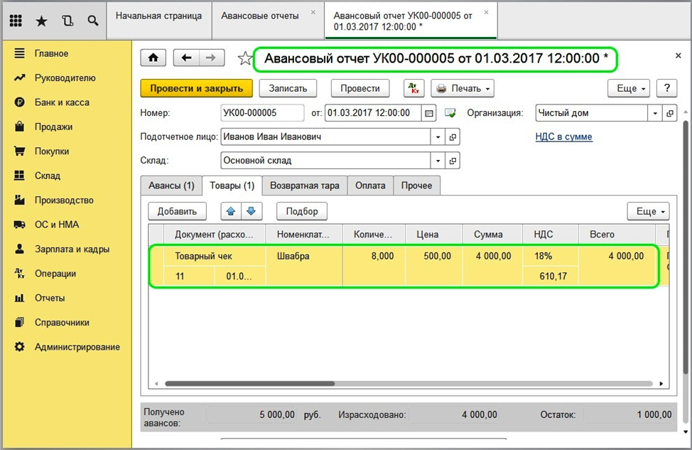

- Сотрудник предоставил в бухгалтерию документы на приобретение 8 швабр по 500 руб. за штуку.

- На вкладке «Товары» бухгалтер оформляет поступление ТМЦ (рис. 2) с оформлением проводки. В зависимости от отнесения затрат это может быть:

Таким образом, у сотрудника образовался остаток денежных средств, выданных под отчет, в сумме 1 000 руб.

- В бухгалтерии оформляется приходный кассовый ордер на сумму 1 000 руб. по основанию «Возврат подотчетных сумм» и с корреспонденцией счетов Дт 50 – Кт 71.

Счет 71 – закрыт.

Как сделать Авансовый отчёт

Проверить правильность оформления авансового отчета можно, сформировав оборотно-сальдовую ведомость по сотрудникам. В вышеприведенном примере и по дебету, и по кредиту счета 71 отражается сумма 5 000 руб. и нулевое сальдо.

Внимание

При оприходовании товаров по авансовому отчету никаких дополнительных документов на поступление ТМЦ в 1С оформлять не нужно. Программа сама сформирует приходный ордер по форме М-4. Если с документами поступила счет-фактура, следует поставить галочку на кнопке «НДС» и выбрать порядок учета налога «НДС в сумме» или «НДС сверху» и при оприходовании товара заполнить данные счета-фактуры. Программа автоматически примет налог к вычету.

Это идеальная ситуация. Рассмотрим другие случаи, когда требуется оформить авансовый отчет и как его заполнить.

Товары, материалы или услуги приобретаются непосредственно организацией, а сотрудник их только оплачивает

Если рассматривать весь спектр деятельности организации, часто возникают случаи, когда непосредственно с поставщиком контактирует сотрудник, а документы по приобретению поступают непосредственно в организацию.

Например, сотрудник произвел предоплату за медосмотр по карте, а поликлиника договор, счет и чек оформила на организацию.

Пошагово процесс заполнения авансового отчета будет выглядеть следующим образом:

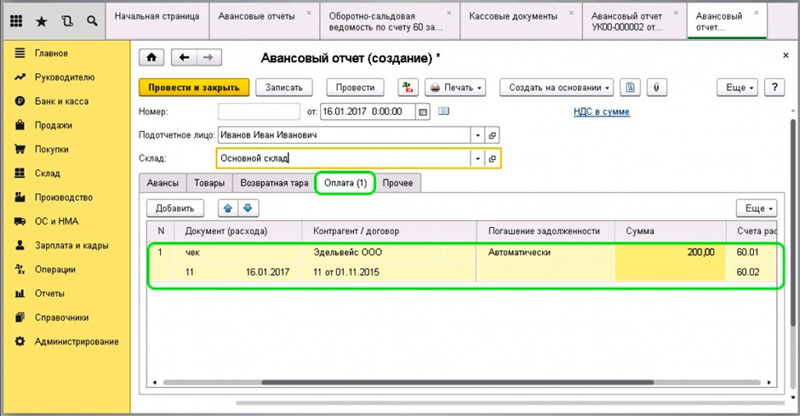

- Оформляется оприходование услуг от поставщика, кредитуя счет 60.1 или 76 и дебетуя счет соответствующих расходов.

- На сотрудника оформляется документ – авансовый отчет.

- На вкладке «Оплата» авансового отчета с помощью кнопки «Добавить» подбирается документ поступления, в котором указан контрагент, договор, номер и дата (рис. 3).

- Проставляется сумма, фактически оплаченная сотрудником, и программа автоматически проводит оплату контрагенту (Кт 71 – Дт 60 или Кт 71 – Дт 76).

Таким образом, в отношении сотрудника по счету 71 числится кредитовое сальдо – перерасход.

- Из кассы (Кт 50 – Дт 71) или путем перечисления на банковскую карту (Кт 51 – Дт 71) перерасход возмещается. В назначении платежа следует указать «Возмещение расходов по авансовому отчету».

- Оформление в авансовом отчете билетов и командировочных расходов.

При работе с версией 1С:Бухгалтерия 8 релиза 3.0.81 трудностей с оформлением использования сотрудником билетов не возникает, так как в программе предусмотрено заполнение отдельного документа «Авансовый отчет по командировке» с вкладкой «Билеты», на которой можно внести данные о перевозчике, стоимости и прочих реквизитах электронного билета, приобретенного организацией.

Если же такой вкладки нет, придется использовать счет 73.03 «Прочие расчеты с персоналом». Тогда операции в бухгалтерском учете будут выглядеть следующим образом:

Дт 60 – Кт 51 – приобретены билеты на транспорт;

Дт 73.03 – Кт 60 – билеты выданы сотруднику;

Дт 71 – Кт 73.03 – оформлено командировочное удостоверение;

Дт 20 – Кт 71 – списаны расходы по командировке.

Многие бухгалтеры могут возразить, что задействовать счет расчетов с персоналом совсем не обязательно и проще провести использование билетов и прочих документов строгой отчетности просто как оплату поставщику, но специалисты компании «ЧТО ДЕЛАТЬ КОНСАЛТ» считают, что такой алгоритм проведения документов позволяет более тщательно контролировать сотрудников.

Могут возникнуть ситуации, когда сотрудник не до конца израсходовал талоны на ГСМ или не использовал предоставленный билет. В этом случае дебетовое сальдо по счету 73 поможет разобраться в ситуации.

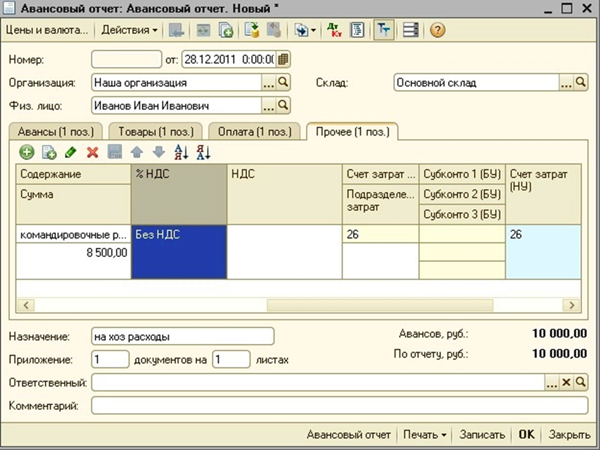

Суточные расходы и оплата услуг сторонних организаций при отправке сотрудника в командировку по правилам заполнения авансового отчета отражаются на вкладке «Прочее» (рис. 4). Командировочные расходы списываются на соответствующие счета учета расходов.

Важно

Бухгалтеру необходимо помнить, что в конце месяца на суточные, полученные сотрудником во время командировки, начисляется НДФЛ.

Оформление авансового отчета на предоставление услуг почтовой связи и прочее

Вкладка «Прочее» используется не только при оформлении затрат на командировку. Эту вкладку удобно использовать, если расходы относятся непосредственно на коммерческие, управленческие затраты или издержки производства.

Например, денежные средства, потраченные секретарем на отправку почтовых отправлений, совсем не обязательно проводить с использованием поставщика «Почта России» и расписывать каждое отправление как товар.

Вполне достаточно на вкладке «Прочее» внести данные документа (наименование, номер, дату) и статью расходов.

Запись на вкладке будет выглядеть следующим образом:

Документ – чек ГПО

Наименование расхода – почтовые расходы

Сумма затрат дебетуется на соответствующий счет учета затрат: 20, 26, 44 или 76.

Контроль перерасхода или остатка средств по авансовому отчету

Суммарные средства, выданные под отчет, и произведенные расходы видны в подвале документа, когда бухгалтеры оформляют авансовый отчет. Это позволяет контролировать, остались ли у сотрудника деньги, выданные под отчет, или потратил большую сумму.

В поле «Получено авансов» суммируются все денежные средства, выданные подотчетному лицу. В поле «Израсходовано» отражается сумма всех денег, потраченных на приобретение ТМЦ, услуг, командировки и т. п. В поле «Остаток» бухгалтер видит сумму остатка выданных денежных средств. Если по остатку отражается цифра со знаком «минус» красного цвета, значит, возник перерасход денег.

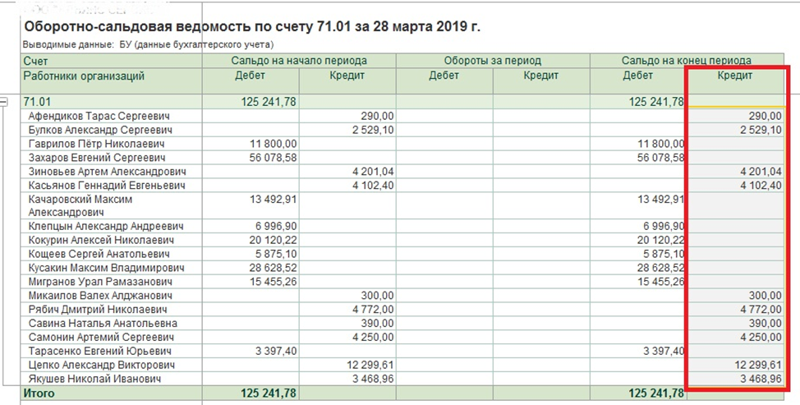

Но в подвале виден остаток только по конкретному документу. Чтобы проконтролировать движение подотчетных денег, целесообразно сформировать оборотно-сальдовую ведомость по счету 71. Дебетовое сальдо по счету покажет остатки подотчетных денег, числящиеся на сотрудниках, кредитовое сальдо покажет задолженность компании перед сотрудниками за излишне потраченные суммы (рис. 5).

Если перерасход не был возмещен или остаток не возвращен в кассу, сумма отразится в печатной форме следующего авансового отчета (рис. 6).

Зачастую возмещение расходов или возврат денег происходит после распечатки авансового отчета. Тогда в бухгалтерии данные документа по движению денежных средств вручную заносятся в бланк авансового отчета.

Печать авансового отчета

После заполнения всех полей документа, оформления и записи документа его нужно распечатать для утверждения у руководства. Это сделать достаточно легко, нажав на кнопку «Печать» и выбрав нужную печатную форму.

На первый взгляд, оформлять авансовые отчеты с использованием 1С:Бухгалтерия сможет даже новичок, но у бухгалтеров при столкновении с нестандартными ситуациями возникают вопросы. Они неправильно формируют документ, а потом жалуются, что автоматически формируются неправильные проводки (в частности, по учету НДС).

Чтобы избежать ошибок и не тратить время на самостоятельное преодоление трудностей, рекомендуем обратиться к специалистам «ЧТО ДЕЛАТЬ КОНСАЛТ» по номеру +7 (499) 956-21-70, которые быстро и грамотно разъяснят все нюансы работы с программой 1С. Или напишите в чат справа.

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

- Прайс-лист 1С

- Записаться на семинар

- Большой тест-драйв

- Купить Консультант Плюс

- Купить 1С

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Источник: www.4dk.ru

Авансовый отчет

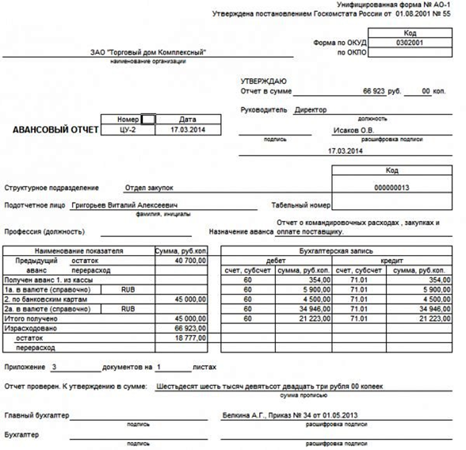

Авансовый отчет применяется для подтверждения расходования сумм подотчетными лицами по ранее выданным им авансам на определенные цели. Основанием для выдачи авансовых сумм является приказ о подотчетных лицах, изданный руководителем, в нем перечисляются кадры, сроки, цели и размеры выдаваемых средств. Основанием выдачи денег командируемому является приказ о направлении в командировку. Для подтверждения совершенных расходов сотрудником применяется унифицированная форма №АО-1 — заполняется как подотчетным лицом, так и работниками бухгалтерии.

Авансовый отчет образец заполнения

Рассмотрим образец заполнения авансового отчета.

Обращаем ваше внимание, что с 8 августа 2015 года были внесены очередные изменения в необходимый пакет для подтверждения командировки.

Заполнение бланка авансового отчета подотчетным лицом

Заполнение авансового отчета по форме № АО-1 подотчетным лицом начинается с лицевой стороны. Первым делом вносятся следующие данные: наименование организации, фамилия и инициалы сотрудника, его должность или профессия, табельный номер, дата составления документа, графа назначение аванса (представительские либо хозяйственные расходы).

Далее на оборотной стороне унифицированной формы АО-1 указываются документы, которые подтверждают произведенные расходы, в графах 1-6, также вносятся сумма понесенных затрат по ним. К отчету прикладываются все подтверждающие документы, их необходимо пронумеровать в том же порядке, как они занесены в ведомость.

В графе 1 указывается номер по каждому оправдательному документу, присваивается по порядку.

В строке 2 необходимо писать дату, когда был составлен документ, а в графе 3 вносится его номер.

В графе 4 необходимо указать виды произведенного расхода (к примеру, это могут быть канцелярские затраты).

В строке 5 вносится сумма расхода денежных финансов, если она производилась в рублях, а коль она была в иностранной валюте, то данные о средствах заносятся в графу 6.

В конце указывается итоговая сумма, израсходованная подотчетным лицом, в зависимости от типа валюты, либо в «Итого» Графы 5 (в рублях), либо Строки 6 (в валюте).

Заполнение бухгалтером организации — инструкция

После заполнения подотчетным лицом своей части документа, он передает его вместе со всеми оправдательными бумагами в бухгалтерию. Бухгалтер получает авансовый отчет по форме № АО-1 от подотчетного лица, расписывается в принятии бланка, проставляет его номер и дату, итоговую сумму расходования денежных средств и указывает количество подтверждающих произведенные затраты документов. В конце отчета ставится дата предоставления документа, после этого подотчетному лицу передается расписка бухгалтера.

После проверки правильного оформления документов и расходования денег, сцетовод на оборотной стороне заполняет строки 7-8, где указывает суммы затрат, которые будут приняты к бухгалтерскому учету, а в графе 9 вносятся данные по дебетуемым бухгалтерским счетам, куда относятся суммы расходов.

Далее на лицевой стороне формы указывается: остаток денежных средств (или сумма перерасхода) от предыдущего аванса, сумма полученного аванса из кассы организации, сумма израсходованных по нему денег, остаток авансовых сумм или величина перерасхода, бухгалтерская запись отражения хозяйственных операций с отнесением их на соответствующие счета учета. Графа «Бухгалтерская запись» заполняется на основании данных из оборотной стороны графы 9.

Апелляционная жалоба на решение суда по гражданскому делу: образец и бланк

После этого проводится проверка правильного оформления документа, арифметического соответствия всех сумм отчета и факт расходования денег по назначению. Если все нормально и не выявлено никаких ошибок, отчетность передается руководителю организации на утверждение. После утверждения руководителем производится списание подотчетных сумм, а также окончательные взаиморасчеты с подотчетным лицом.

В случае неполного расходования авансовых сумм подотчетное лицо должно вернуть остаток денежных средств в кассу организации на основании приходного кассового ордера, а если был произведен перерасход авансовых сумм, то выплачивается разница сотруднику по расходному кассовому ордеру.

Бланк авансового отчета

Авансовый отчет бланк скачать.

Авансовый отчет форма АО-1.

Образец положения о командировках.

[us_separator size=»small» thick=»2″ color=»primary»]

Читайте далее:

Записка-расчет о предоставлении отпуска работнику форма т-60 образец заполнения

Доверенность на получение товара

Как выдать и вернуть командировочные

Приказ об увольнении форма Т-8

Табель учета рабочего времени форма T-13, примеры и особенности заполнения

Источник: infportal.ru