Упрощенная система налогообложения обязывает предпринимателей ежеквартально производить отчисления в счет уплаты будущего налога — авансовые платежи. Таким образом обеспечивается равномерное пополнение бюджета, поскольку для УСН установлен более простой способ расчета с государством по итогам работы.

Пошаговая инструкция для расчета

Фактически предприниматель или организация обязаны произвести следующие действия для расчета авансового платежа:

- Посчитать все доходы за период.

- Ознакомиться с актуальной на момент уплаты ставкой для УСН в регионе ;

- Посчитать все расходы, дающие право на уменьшение платежа.

- Посчитать максимальную сумму, на которую можно уменьшить платеж .

- Посчитать точную сумму уменьшения.

- Умножить полученные за период доходы на актуальную ставку.

- Вычесть из полученной суммы платежа точную сумму, на которую уменьшается платеж .

- Вычесть ранее внесенные авансовые платежи.

- Перечислить платеж в Налоговую службу по месту регистрации юридического лица или индивидуального предпринимателя. Актуальные реквизиты необходимо уточнять в ФНС .

Пример расчета

Авансовые платежи по УСН: бухгалтерский учет, пример расчета

| Период расчета | Суммарный доход | Страховые отчисления | Выплаченные средства по больничным листам | Процентная ставка |

| январь-март | 2000000 | 50000 | 5000 | 6 |

| январь-июнь | 4000000 | 100000 | 3000 | 6 |

| январь-сентябрь | 6000000 | 200000 | 1000 | 6 |

За первый квартал сумма уменьшения налога составляет 55000 рублей. Максимально возможная сумма составляет: 2000000*6%/2= 60000 рублей. Сумма уменьшения не превышает этот предел. В этом случае авансовый платеж составит 65000 рублей (2000000*6%-55000).

За полугодие сумма уменьшения платежа составляет 103000 рублей. Максимально возможная сумма составляет: 4000000*6%/2= 120000 рублей. В этом случае авансовый платеж будет составлять: 4000000*6%-103000 — 65000 (аванс за первый квартал) = 72000 рублей.

За девять месяцев работы сумма уменьшения платежа 201000 рублей. Максимально возможная сумма: 180000 рублей. В этом случае авансовый платеж составляет: 6000000*6%-201000-65000-72000= 22000 рублей.

Важно! Все цифры берутся исключительно из книги учета доходов и расходов и ею же подкрепляются при заполнении налоговой декларации организацией или предпринимателем . Если какие-то статьи не отображены в книге, то они не могут быть учтены при расчетах .

Платежи по объекту доходов и расходов

Предприниматели и организации вправе уплачивать налоги по принципу разницы между доходами и расходами за отчетный период. В этом случае применяется налоговая ставка в размере 15%, которая может быть уменьшена на уровне субъектов федерации.

Не предусматривается уменьшение суммы платежа, даже если имели место страховые начисления и выплаты больничных листов, поскольку они включаются в статьи расходов автоматически.

Важно! Если доходы и расходы за отчетный период одинаковые, то разница принимает нулевое значение. В этом случае аванс не вносится. Это же правило касается случаев, когда расходы организации или предпринимателя превышают доходы в отчетном периоде.

Пример расчета

Для того чтобы рассчитать сумма аванса, требуется изначально посчитать все доходы и расходы за отчетный период, а затем из первой суммы вычесть вторую. Полученный результат и будет являться основой для расчета авансового платежа.

| Период | Доходы | Расходы | Основа для расчета | Процентная ставка |

| январь-март | 400000 | 150000 | 250000 | 15 |

| январь-июнь | 550000 | 300000 | 250000 | 15 |

| январь-сентябрь | 600000 | 500000 | 100000 | 15 |

Правило вычета авансовых платежей за предыдущий период сохраняется при расчете по объекту доходов и расходов.

В первом квартале необходимо внести аванс в размере: 250000*15%=37500 рублей. За полугодие: 250000*15%-37500=0 рублей.

За девять месяцев работы: 100000*15%-37500=0 рублей.

За полугодие и за девять месяцев работы организация получила в чистом меньше, чем потратила.

Именно поэтому при внесении платежей применяется нулевая сумма разницы.

Важно! В случае если авансовые платежи превышают необходимую сумму всего налога за год, то разница переносится в качестве аванса на новый налоговый период (новый календарный год). Средства предпринимателю или организации возвращаются только в том случае, если ИП или ООО прекращают свою юридическую деятельность.

Для получения возврата требуется написать заявление на имя руководителя ФНС , где ИП или ООО состоит на учете . После перерасчета с учетом того, в каком отчетном периоде прекращается деятельность, средства возвращаются на расчетный счет заявителя в течение 30 календарных дней.

Источник: ipprof.ru

Расчет авансовых платежей при УСН и формирование отчета в 1С: Бухгалтерии 8

Упрощенную систему налогообложения вправе применять ряд организаций и предпринимателей при ведении экономической деятельности. В этой статье мы поговорим о некоторых ключевых моментах применения УСН и рассмотрим основные регламентные операции в 1С: Бухгалтерии предприятия 8 редакции 3.0, связанные с расчетом и отчетностью по единому налогу.

Итак, используя УСН, следует ориентироваться на следующие ключевые моменты:

• Применяемый объект налогообложения;

• Сроки оплаты авансов;

• Сроки налоговой отчетности.

Объектом налогообложения при УСН служит общая сумма «доходов» или сумма «доходов минус расходы» за период. Авансовые платежи рассчитываются по схеме: объект налогообложения, умноженный на ставку УСН, которую применяет плательщик.

По итогам каждого квартала оплачиваются в бюджет авансовые платежи УСН:

• По итогам 1 квартала до 25 апреля;

• По итогам 2 квартала до 25 июля;

• По итогам 3 квартала до 25 октября.

Основной налог по итогам года следует оплатить в соответствии с общим правилом сдачи отчета УСН:

• Для ЮЛ до 31 марта, года наступившего за отчетным;

• Для ИП до 30 апреля, года наступившего за отчетным.

Срок переносится на ближайший рабочий день, если утвержденная дата выпадает на выходной день.

Расчет авансовых платежей в 1С

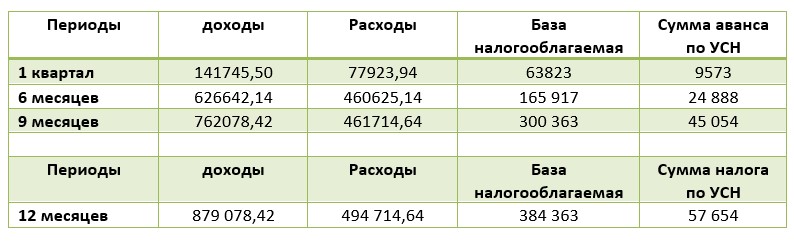

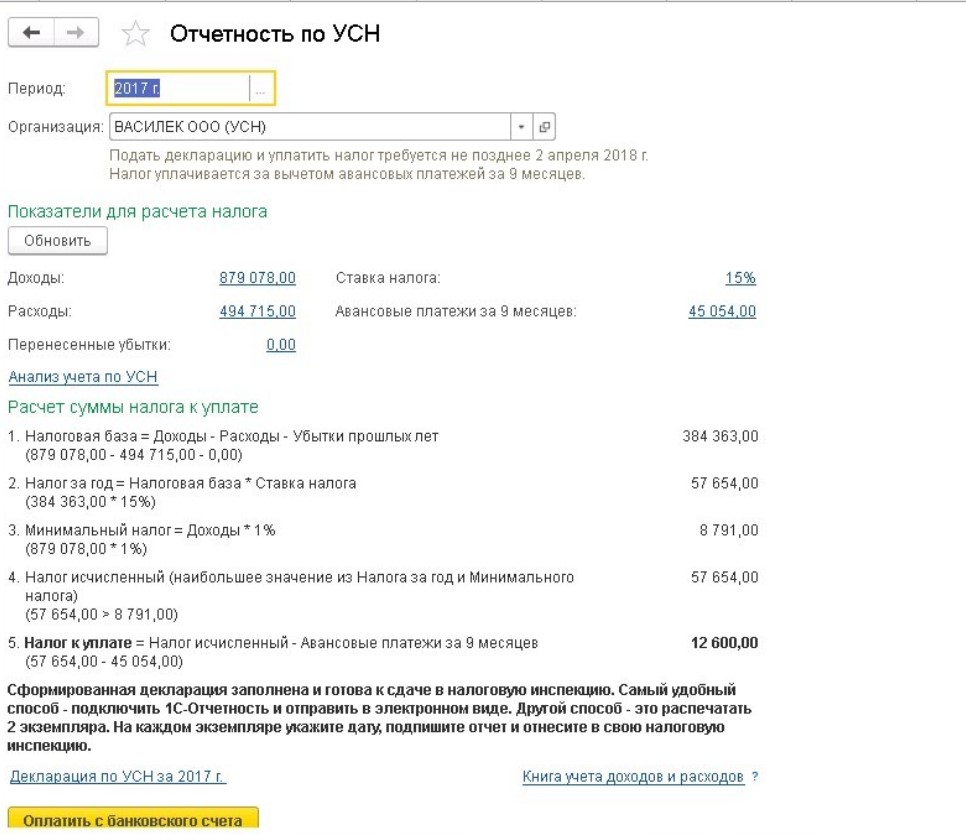

Рассмотрим пример в таблице (данные приведены в рублях). Компания работает на УСН по ставке 15% от объекта «доходы минус расходы». Показатели, рассчитанные нарастающим итогом:

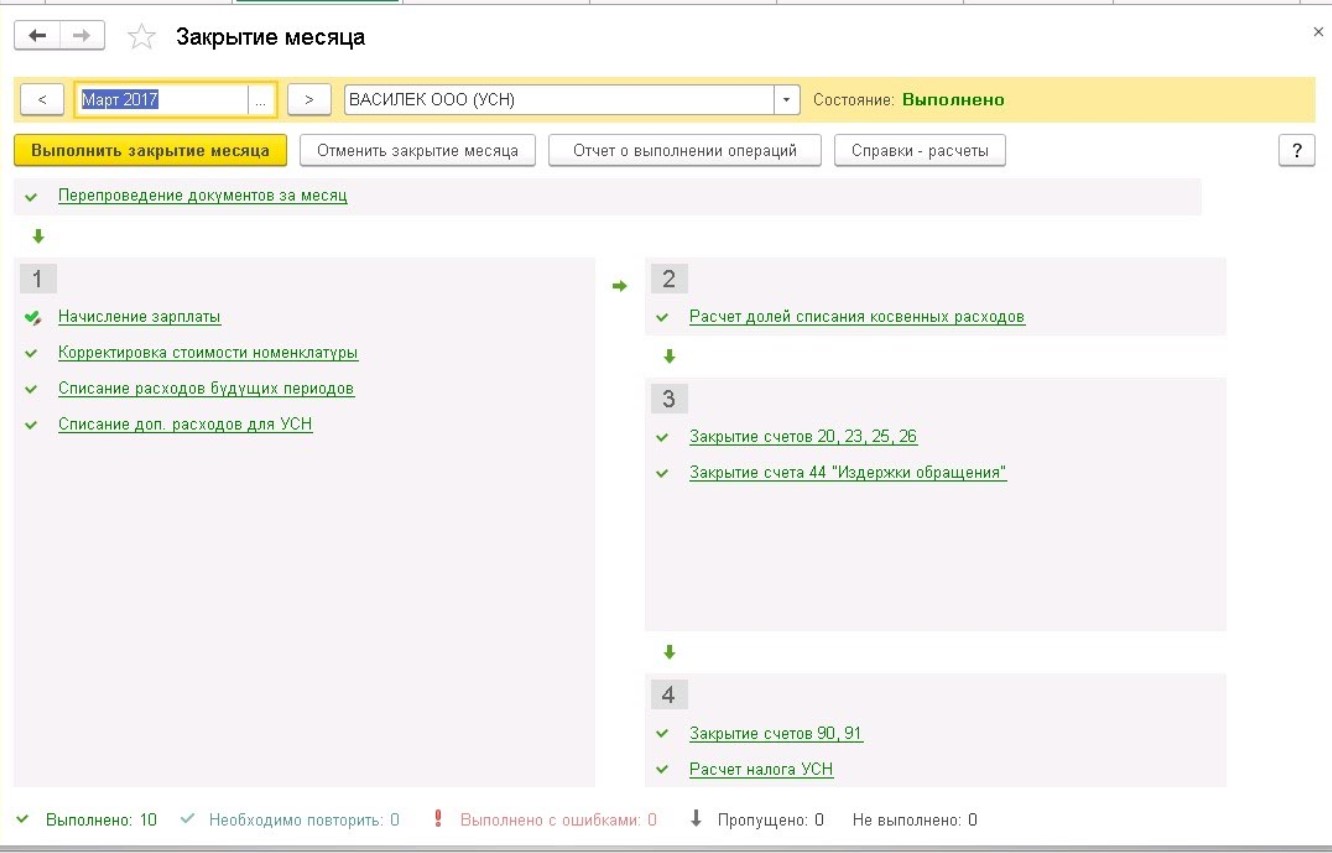

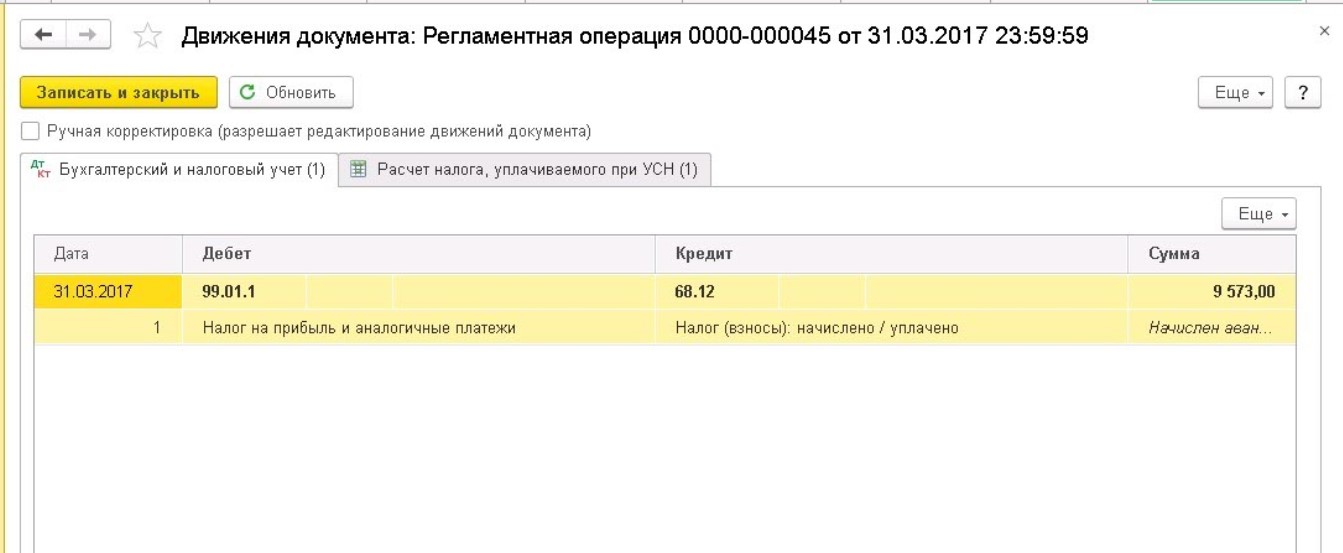

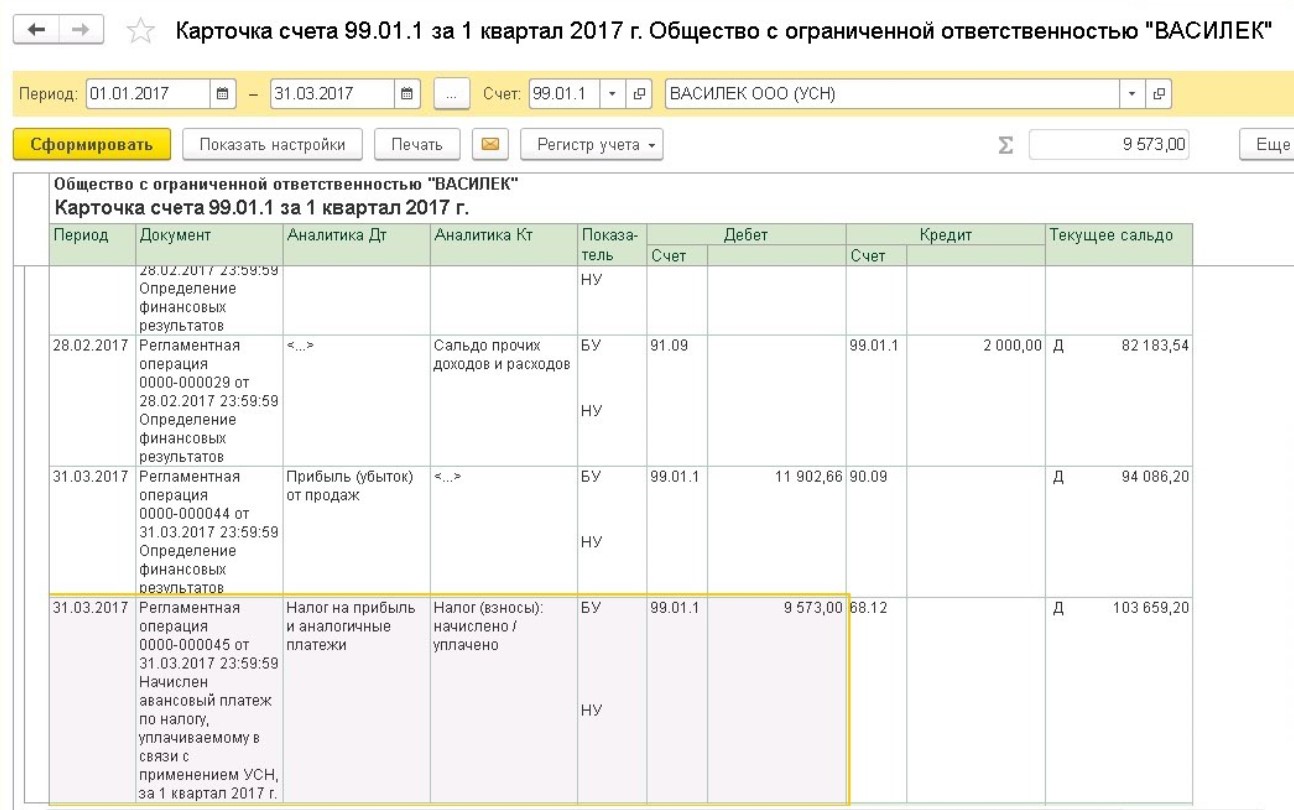

Для автоматического расчета авансов по УСН в 1С: Бухгалтерии используется операция Расчет налога УСН . Она выполняется в ходе процедуры закрытия месяца и формирует сумму авансового платежа последним днем каждого квартала.

Проводки, сформированные операцией, выглядят так:

Финансовые результаты и авансовый платеж по УСН по результатам закрытия месяца:

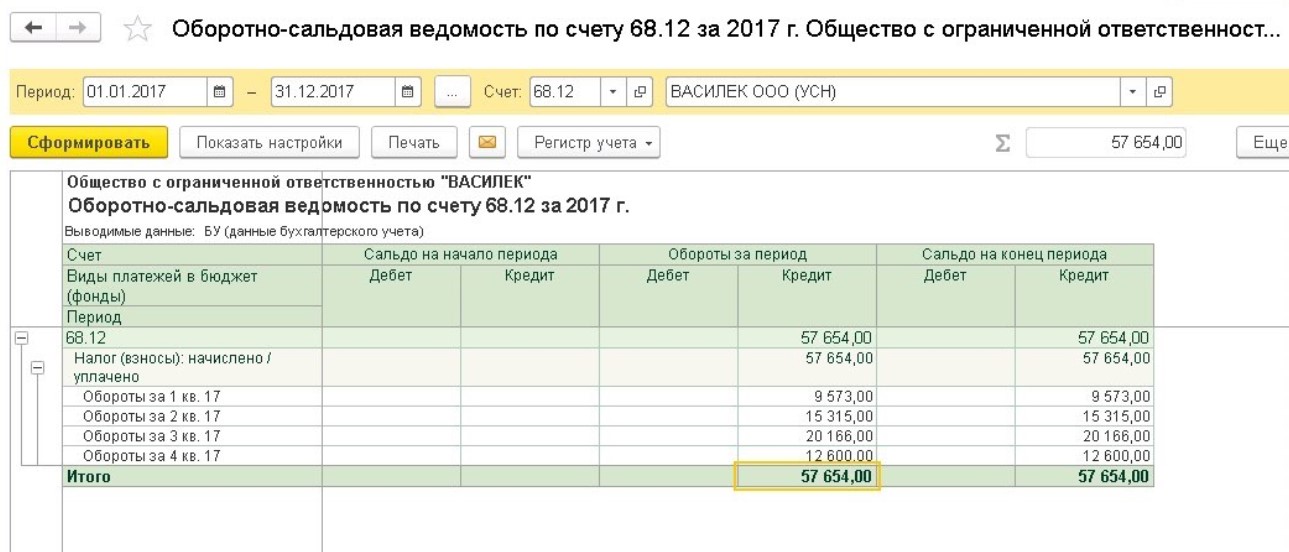

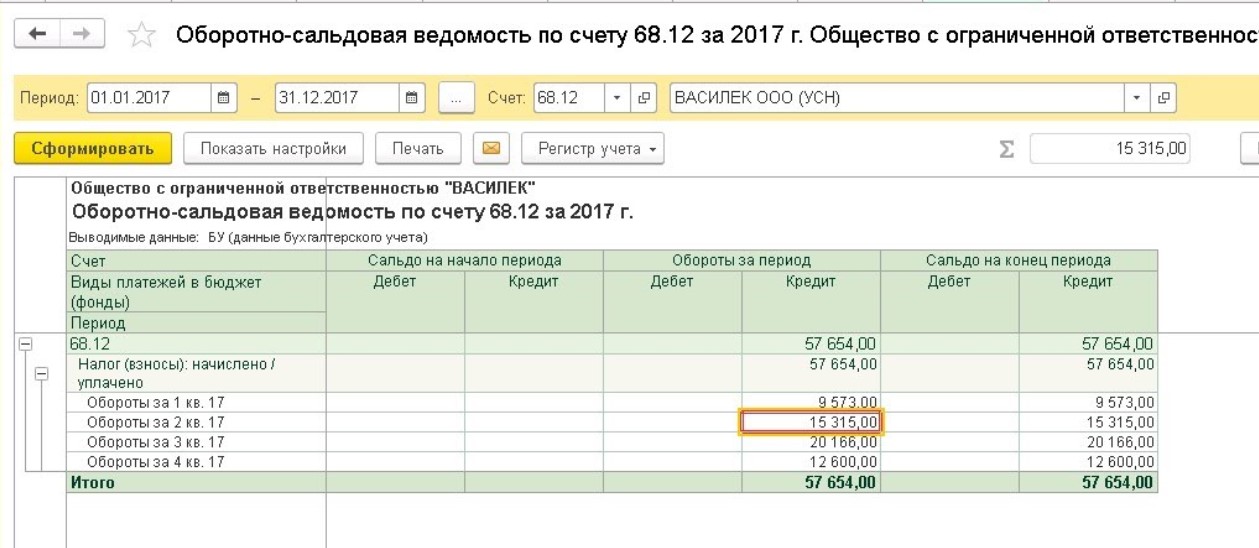

Расчеты по налогу УСН в 1С: Бухгалтерии 3.0 отражены на счете 68.12: по кредиту — суммы начисленные, по дебету — оплаченные:

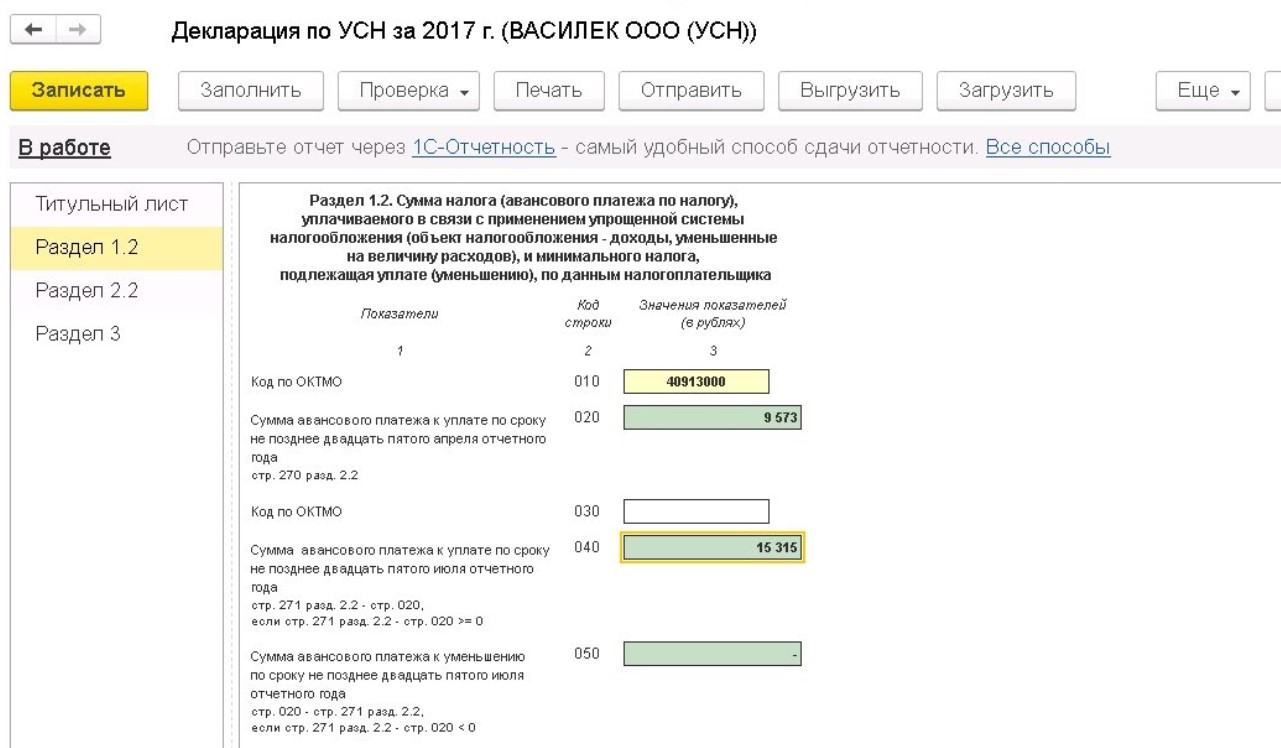

При заполнении декларации по единому налогу бухгалтеру следует обратить внимание на такой нюанс. Сумма авансов по строкам 270-273 раздела 2.2 декларации не корректируется в меньшую сторону на сумму налога, исчисленного в предыдущих периодах, поэтому сумма фактического аванса к оплате поквартально будет отличаться от показателей декларации и выглядит следующим образом:

• В 1 квартале – 9573;

• Во 2-м – 15315 (24888 – 9573);

• В 3-м – 20166 (45054 – 24888);

• По итогам года – 12600 (57654 – 45054).

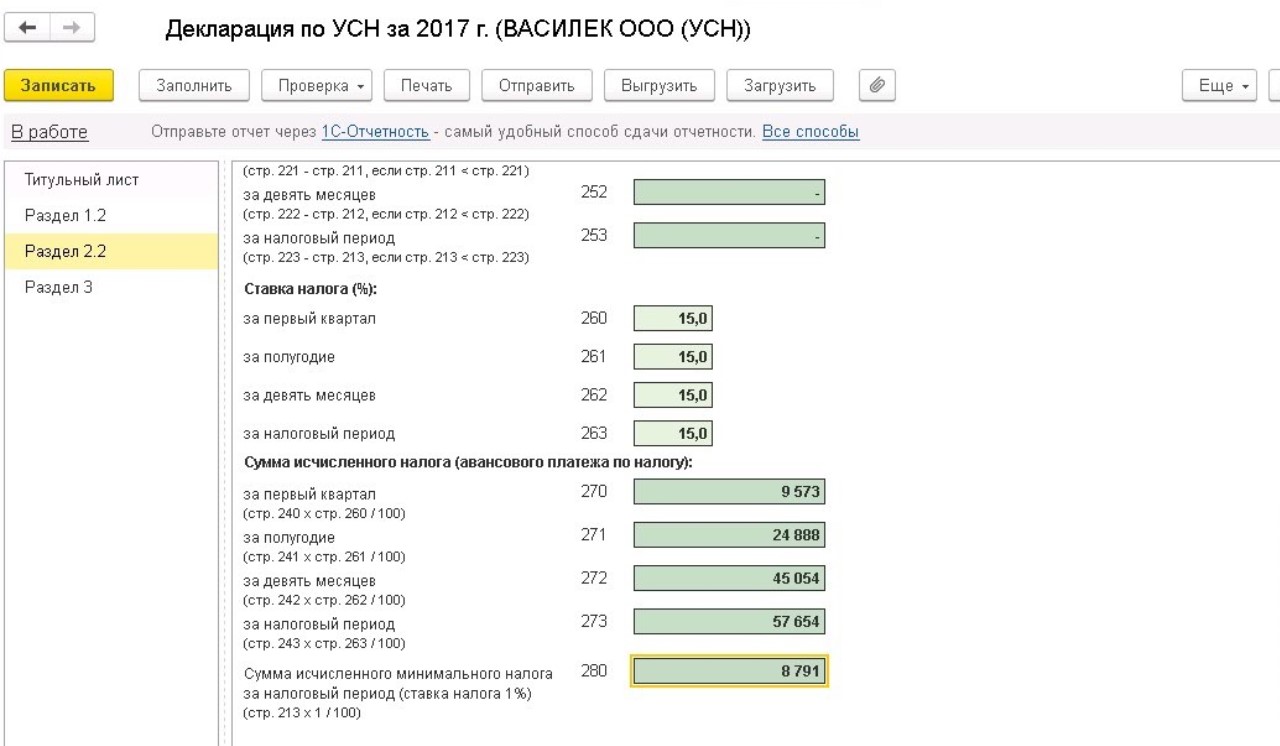

Далее, бухгалтер обязан рассчитать минимальный налог по ставке 1% от дохода за весь год (не вычитая расходов) и сравнить полученный результат с суммой исчисленного налога УСН за год. Для этого сделаем подсчеты:

• 879078,42 х 1% = 8791

• (879078,42 -494714,64) х 15% = 57654

В нашем случае дополнительных проводок делать не понадобится. Но бухгалтеру следует помнить, что, получив убыток по итогам работы за год, минимальный налог по ставке 1% от всех видов дохода оплачивается не зависимо от финансовых результатов.

Если же сумма налога, исчисленного по ставке 15%, окажется меньше чем по ставке 1%, то необходимо будет доплатить разницу. В этом случае программа, закрывая период, в декабре сформирует проводку в регистре учета на недостающую сумму налога:

Дт 99.01.1 Кт 68.12

Показатель минимального налога УСН отражается в декларации по разделу 1.2 строкой 120 .

Формирование декларации по УСН в 1С

Для того, чтобы заполнить декларацию, зайдем в меню отчеты, найдем в программе раздел 1С-Отчетность . Откроется реестр созданных отчетов в течение периода. Новую декларацию формируем кнопкой: Создать , и выбираем актуальную версию отчета.

В открывшейся форме декларации данные появляются при нажатии кнопки Заполнить . Обратимся к сведениям в разделе 2.2 строки 280. Здесь находится сумма налога по минимальной ставке УСН 1%, но в нашем случае она не оплачивается, т.к. налог, исчисленный по общим правилам, больше. Итоги авансовых платежей и годового налога, рассчитанных стандартным способом, отражены в строках 270-273 данного раздела.

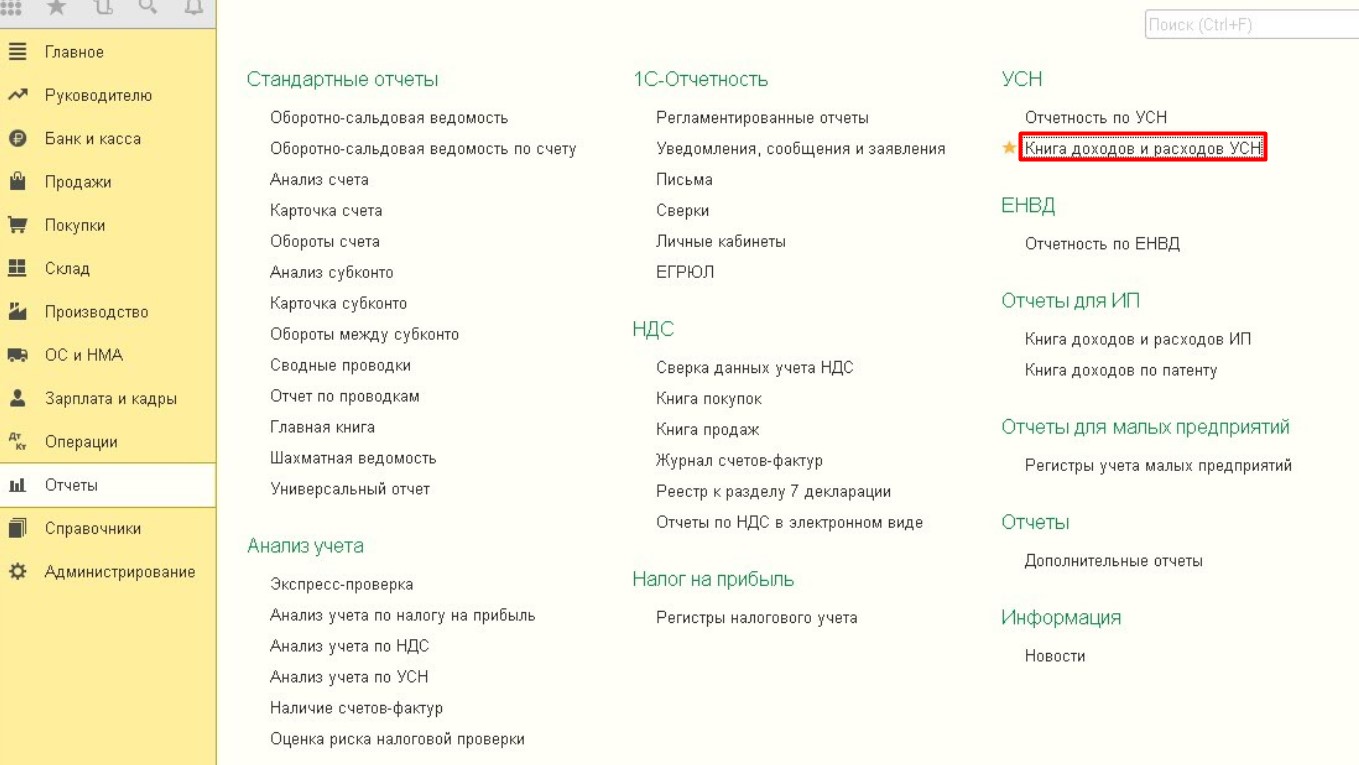

Также в разделе 2.2 содержатся данные о полученных доходах и расходах организации с начала года. Сведения программа берет из сформированной книги доходов и расходов по УСН . Найти книгу можно в общем разделе программы меню Отчеты и далее блок УСН :

В этом же разделе программы наглядно представлены все необходимые показатели, которые участвуют в формировании декларации. Если бухгалтер уверен в расчетах, то в конце страницы предусмотрена кнопка Оплатить с банковского счета , выделенная ярко-желтым цветом. Здесь же находится ссылка для быстрого перехода к декларации УСН.

Хотелось также обратить внимание на раздел 1.2 декларации, в котором отражаются суммы аванса и общего налога, которые фактически оплатит налогоплательщик в бюджет. В программе учет данных сумм осуществляется на счете 68.12.

Автор статьи: Наталья Вещева

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Продление срока уплаты налога по УСН

Срок уплаты налога по упрощённой системе за 2021 год и I квартал 2022 года для индивидуальных предпринимателей и организаций из отдельных отраслей экономики продлевается на шесть месяцев с последующей рассрочкой в течение полугода. Такое постановление подписал Председатель Правительства Михаил Мишустин.

Продление сроков уплаты налога по упрощённой системе касается предприятий, связанных в том числе с деревообработкой, производством лекарственных средств, компьютеров и электронных средств, автотранспорта, электрического оборудования, пищевых продуктов, напитков, одежды, бумаги, а также организаций, ведущих полиграфическую деятельность, работающих в сфере туризма и гостеприимства, здравоохранения, спорта и развлечений.

Сроки уплаты налога по УСН за 2021 год переносятся:

- для организаций – с 31 марта на 31 октября 2022 г.;

- для ИП – с 30 апреля на 30 ноября 2022 г.

Срок уплаты авансового платежа по УСН за I квартал 2022 года переносится для организаций и ИП с 25 апреля на 30 ноября 2022 г.

В новые сроки необходимо уплатить не всю сумму налога или авансового платежа, а одну шестую часть, начиная со следующего месяца после перенесенного срока уплаты соответствующих налогов (авансовых платежей). Далее налогоплательщики уплачивают ежемесячно по одной шестой части суммы до полной уплаты налога или авансового платежа.

Кого коснется: ЮЛ и ИП в определенных отраслях (по основному ОКВЭДу на 1 января 2022 г.).

Сроки: норма действует с 30 марта 2022 г.

Антикризисные меры поддержки

Здесь вы найдете материалы о государственных мерах поддержки малого и среднего бизнеса.

Программа поддержки малого и среднего бизнеса от Минэкономразвития России и SuperJob

В рамках инициативы компании по всей России смогут бесплатно разместить на SuperJob вакансии на позиции стажеров, чтобы нанять молодых специалистов

Программа поддержки малого и среднего бизнеса от Минэкономразвития России и Авито

В рамках инициативы предприниматели, предлагающие товары или услуги, смогут получить помощь в развитии бизнеса на платформе Авито и привлечении новых клиентов

Федеральная программа «Мама-предприниматель»

Участницы проекта получат комплексные знания для открытия своего дела, а для лучших бизнес-идей в каждом регионе предусмотрен грант в 100 тысяч рублей на реализацию

Субсидии для работодателей за трудоустройство бывших участников СВО

Постановление о новой мере поддержки подписал Михаил Мишустин

Экспресс-займы для малого и среднего турбизнеса

МСП Банк, дочерний банк Корпорации МСП, запустил экспресс-кредит для малого и среднего бизнеса, занятого в туристической отрасли

Поддержка малого и среднего бизнеса от Минэкономразвития и VK

Малый и средний бизнес может удвоить бюджет на продвижение на платформе VK Реклама и изучить инструменты для продвижения бизнеса на вебинарах

Программа поддержки соцбизнеса от hh.ru и Минэкономразвития России

Нужна помощь в поиске людей на свой проект? Воспользуйтесь услугой бесплатного поиска сотрудников на hh.ru с помощью новой меры поддержки

Антикризисные программы льготного кредитования

Банк России, Правительство и «Корпорация МСП» запустили антикризисные программы льготного кредитования бизнеса.

Поддержка бизнеса во время пандемии: 8 (800) 707 08 85 —>

Министерство экономического развития Российской Федерации

Адрес: 123112, г. Москва, Пресненская наб., д. 10, стр. 2

ИНН 7710349494, КПП 770301001, ОГРН 1027700575385

Источник: xn--90aifddrld7a.xn--p1ai