Содержание

Если не платить авансовые платежи вовремя, штрафа за это не будет, т.к. штраф можно наложить только за неуплату самого налога по итогам года. А вот пени начислят от 1/300 от ставки рефинансирования за каждый просроченный день. С 31 дня просрочки организациям будут считать пени от 1/150 ставки рефинансирования.

Как рассчитать авансовый платеж при УСН «Доходы»

Платеж рассчитывают по формуле:

Выручка за период х 6% — (страховые платежи, уплаченные в этом периоде) — (авансы за предыдущие периоды этого года).

Допустим, предпринимателю нужно рассчитать аванс за 3 месяца.

- Шаг 1. Из КУДиР берем сумму выручки за первый квартал и умножаем на 6% (или льготную ставку, действующую в регионе).

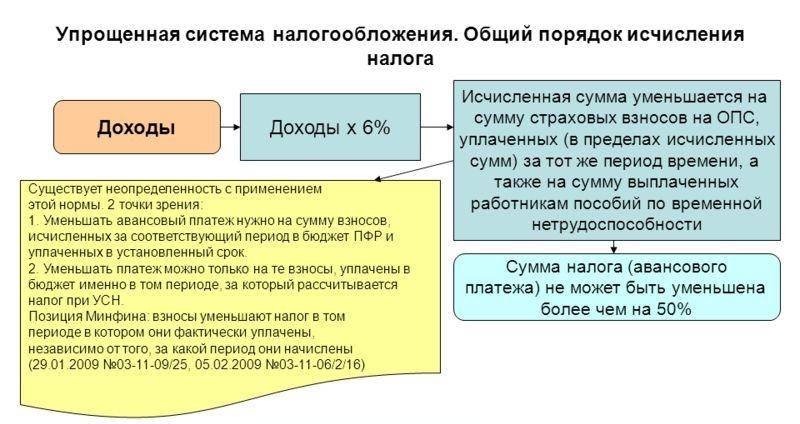

- Шаг 2. Если с 1 января по 31 марта ИП платил страховые взносы за себя или работников, их нужно вычесть из полученной суммы. При наличии наемных работников платеж можно уменьшить не больше, чем наполовину. Если наемных работников нет, то такого ограничения тоже нет, и предприниматель может уменьшить рассчитанный аванс вплоть до нуля. ООО всегда уменьшают платеж по УСН не больше, чем на 50%.

Если бизнесмен платит еще и торговый сбор, то его в таком же порядке, как страховые платежи, можно вычесть из налога. Причем 50-процентного ограничения для работодателей в этом случае не будет.

Расчет УСН ИП без работников

Получившаяся разница между 6% от дохода и страховыми взносами – это и есть платеж по УСН за первый квартал.

Пример расчета авансового платежа ИП с одним работником за 1 квартал:

Выручка с января по март – 670 тыс.руб.

Страховые платежи ИП за себя, уплаченные в первом квартале – 15 тыс.руб.

Страховые платежи за сотрудника – 25 тыс.руб.

Итого страховых взносов, которые можно вычесть из рассчитанного авансового платежа – 40 тыс.руб.

670 х 6% = 40,2 тыс.руб. Это авансовый платеж до вычета страховых взносов.

ИП с работниками могут уменьшить платеж на страховые платежи не больше, чем наполовину, поэтому из полученной суммы вычитаем не все 40 тысяч страховых взносов, а только 20,1 тыс. руб. (50% от 40,2 тыс.)

Итого у ИП к уплате в бюджет за первый квартал 20,1 тыс.руб.

Когда придет время платить за полугодие, порядок действий будет такой:

- Шаг 1. Сумма выручки за полгода умножаем на 6%.

- Шаг 2. Из получившейся суммы вычитаем страховые платежи, которые перечисляли в промежутке с 1 января по 30 июня. Не забывая о 50-процентном ограничении для тех, у кого есть наемные работники.

- Шаг 3. Из оставшейся суммы вычитаем сумму авансового платежа, которую уже уплатили по итогам первого квартала. Остаток – это авансовый платеж УСН 6% первое полугодие.

Что следует уплачивать

Предприниматель на УСН освобождается от уплаты многих налогов:

- НДФЛ в отношении собственных доходов;

- НДС (за некоторым исключением, например, по экспортным операциям);

- Налога на имущество, применяемого при осуществлении предпринимательской деятельности (за исключением объектов недвижимости, которые облагаются налогом на основании кадастровой стоимости).

Единственным налогом, который уплачивает предприниматель-упрощенец, работающий самостоятельно, является налог в связи с применением УСН. В нашем случае это 6% от размера полученного дохода. Налог уплачивается в течение года авансовыми платежами:

- за первый квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за 9 месяцев — не позднее 25 октября.

Окончательная уплата осуществляется по окончании налогового периода (года) до 30 апреля следующего года.

Действует правило: если последний день срока уплаты приходится на выходной, то он этот срок переносится на первый рабочий день.

Новый порядок уплаты налогов

В статье 45.2 НК РФ регламентирован новый порядок уплаты ЕНП.

Важно! В 2023 году для ИП, оплачивающих налоги за себя (без работников), так и за нанятых сотрудников, будет доступно перечисление средств на ЕНС как в период сбора налогов, так и заблаговременно. Средства могут быть перечислены как официальным владельцем счета, так и третьими лицами.

Далее из средств, зачисленных на ЕНС, сотрудники НС будут осуществлять платежи в следующем порядке:

- недоимки (с учетом даты возникновения, сначала самые старые);

- налоги, страховые взносы, авансы и сборы (согласно календарю с изменениями 2023 года);

- различные пени;

- проценты;

- штрафы.

Предусмотрен ли штраф за несвоевременность авансовых платежей?

Согласно п. 3 ст. 58 НК РФ нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения налогоплательщика к ответственности за нарушение законодательства о налогах и сборах.

Поэтому при перечислении авансовых платежей с нарушением установленных сроков штрафовать «упрощенца» никто не будет. Санкция, предусмотренная ст. 122 НК РФ, может быть применена только за неуплату налога по итогам года.

В случае внесения авансовых платежей в более поздние по сравнению с установленными сроки на сумму несвоевременно внесенных авансовых платежей начисляются пени в соответствии со ст. 75 НК РФ (п. 3 ст. 58 НК РФ).

В каких регионах отсутствуют ограничения по видам деятельности?

Обратите внимание: сделать 1%-й налог для всех предприятий на УСН правительство планирует с оговоркой: такую льготу получат лишь организации определенного профиля.

Но получить максимальный экономический эффект можно иным путем: компания РИКС КОНСАЛТ рекомендует выбирать проверенные нами лично регионы, где ставка снижена для всех без учета ОКВЭД.

- Чечня: льготная ставка бессрочна

- Мурманск: льгота предоставлена на 2022 год

- Республика Удмуртия: в 2022 году можно заплатить 1%, в 2023 — 3%, если выбран УСН доходы. В 2022-23 годах — 5%, если доходы минус расходы.

- В Республике Кабардино-Балкария льготой можно воспользоваться до конца 2024 года в случае, если организация или ИП имеет статус Субъекта малого и среднего предпринимательства.

- В Республике Калмыкия ставка 1% и 5% действует в первый год, далее каждый год налог увеличивается на процент.

- В Перми ИП и ООО впервые зарегистрированные, могут рассчитывать на 1, 2, 4% вместо 6 и 5, 7, 10% вместо 15%.

- В Бурятии 1% вместо 6 и 5% вместо 15 в 2022-2023 как для перерегистрировавшихся, так и для новых ООО и ИП.

Какую отчетность и в какие сроки сдает ИП на УСН?

Плюс УСН как раз в том, что как таковую бухгалтерскую отчетность сдавать и не нужно. Учетные функции заключаются лишь в ведении Книги учета доходов и расходов по установленной Минфином форме. Она может оформляться письменно или электронно, но при электронном ведении, в конце отчетного года ее нужно распечатать, прошнуровать и подписать ИП.

Однако предусмотрена отчетность перед налоговой в виде сдачи декларации по УСН раз в год до 30 апреля.

Если предприниматель сотрудничает с покупателями и клиентами, которые работают с НДС и требуют от ИП выставить счет-фактуру, то в квартале, в котором был выставлен хотя бы один такой счет-фактура, он обязан сдать декларацию по НДС в электронном виде.

Обратите внимание

Напомним, что на УСН возможна работа предпринимателей, доходы которых за год не выше 200 млн.руб., а в штате находится не больше 130 сотрудников.

Налоги ИП на УСН без сотрудников с объектом «Доходы минус расходы»

Этот вариант упрощенки подразумевает уплату 15% единого налога от разницы между доходами и расходами предпринимателя.

Важно отметить, что расходы должны быть подтверждены документально, всегда сохраняйте акты, накладные, счета-фактуры и другие документы, которые могут служить доказательством произведенного расхода.

Если в варианте «Доходы» ИП может уменьшить сумму рассчитанного единого налога на страховые взносы, то в варианте «Доходы минус расходы» этого нет, так как страховые взносы являются расходами и учитываются при расчете налоговой базы.

Не все расходы включаются в расчет единого налога. Перечень расходов, на которые может быть уменьшен доход, определен п. 1 ст. 346.16 Налогового кодекса.

Например, расходы на маркетинговые услуги, штрафы за нарушение договоров не являются расходами, которые можно учесть при расчете налога на УСН.

Важный момент: если налог, который вы посчитали за год получился меньше 1% от суммы доходов, то ИП должен заплатить минимальный налог в размере 1% от размера доходов за год.

Ответы на часто задаваемые вопросы

Вопрос. В каких случаях авансовый платеж на упрощенной системе налогообложения считается пропущенным?

Ответ. Авансовые платежи необходимо уплачивать не позднее 25 числа месяца, следующего за прошедшим отчетным периодом. То есть 25 число — это последний день. 26 день — это уже день просрочки. Правда это не касается ситуаций, когда 25 число приходится на выходной или праздничный день.

В этом случае последним днем оплаты платежей считается первый рабочий день после праздничных или выходных дней.

Вопрос. Как поступить организации, если аванс по упрощенной системе налогообложения был заплачен не вовремя?

Ответ. В этом случае нужно рассчитать правильную сумму авансового платежа, посчитать сумму пеней и заплатить в бюджет и то и другое.

Вопрос. Сумма перечисленных в течение года авансовых платежей оказалась больше налога по упрощенной системе налогообложения. Как поступить в этом случае?

Ответ. В этом случае необходимо подать в налоговую инспекцию заявление на возврат излишне уплаченных сумм, либо на зачет излишне уплаченных сумм в счет будущих оплат по авансам и налогам. Форма заявления пишется в свободной форме, потому что не существует его установленной формы.

Налоговая инспекция в течение десяти рабочих дней примет решение о возврате или зачете излишне уплаченных сумм. Если организация хочет вернуть излишне оплаченные деньги, то налоговая инспекция обязана вернуть эти деньги в течение месяца со дня подачи заявления. Кроме этого излишне уплаченную сумму можно направить на погашение пеней, либо на уплату других налогов и сборов.

Удобства налога на УСН доходы 6%

Преимущества работы на УСН доходы 6% очевидны при ближайшем рассмотрении, и его применение облегчает жизнь налогоплательщикам, как в финансовом, так и в административном плане.

Во-первых, отсутствует необходимость вести учет расходов, а соответственно собирать различные квитанции, чеки и т. п., подтверждающие ваши расходы. Тем более, не все расходы можно учитывать в составе затрат при определении базы налогообложения.

Если доля расходов мала, а также если вы изначально не готовы «связываться» с учетом расходов, лучше, разумеется, выбрать объект налогообложения «доходы» 6%. Налог уплачивается с общей суммы полученного дохода по налоговой ставке 6%.

Налоговые органы крайне редко проверяют налогоплательщиков, применяющих спецрежим доходы 6%. Причем 6% — это максимальная ставка налога УСН «доходы». Ознакомившись с местным региональным законодательством, вы можете узнать, какая именно ставка налога применяется в вашем регионе. Дело в том, что регионам дано право понижать налоговую ставку до 0%. Если вы будете вовремя платить все налоги и взносы, а также вовремя сдавать отчетность, общение с налоговой инспекцией будет для вас крайне редким эпизодом.

Что такое авансовый платеж по УСН

Об упрощенном спецрежиме (УСН или упрощенке) мы вам рассказывали уже не раз. Также мы уже писали про заполнение деклараций на УСН «Доходы» и про то, как заполнить декларацию по УСН «Доходы минус расходы».

Про КУДИР для ИП на УСН «Доходы» и про КУДИР для ИП на УСН «Доходы минус расходы» мы тоже писали отдельные статьи.

Отметим несколько важных для сегодняшней темы моментов, касающихся упрощенки:

- На УСН налоговым периодом считается год. Декларацию нужно составить и сдать по результатам года;

- Отчетными периодами на упрощенке являются квартал, полугодие и 9 месяцев. По окончании этих периодов декларацию составлять и сдавать не надо, зато надо сделать расчет авансового платежа по налогу и заплатить его.

Образец учетной политики УСН доходы 6%

- Ведение налогового учета возлагаю на себя.

- Для расчета единого налога использовать объект налогообложения в виде доходов. Основание: статья 346.14 Налогового кодекса РФ.

- Налоговая база по налогу определяется по данным книги учета доходов и расходов. При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.

- Книгу учета доходов и расходов УСН вести автоматизированно с использованием типовой версии Книги учета. Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н (в редакции приказа Минфина от 07 декабря 2021 года № 227).

- Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции. Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н (в редакции приказа Минфина от 07 декабря 2021 года № 227), часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

- Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное, медицинское страхование. Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ, письма ФНС России от 10 марта 2011 г. № КЕ-4-3/3785 и от 12 мая 2010 г. № ШС-17-3

Учетную политику необходимо утвердить приказом.

Какую отчетность сдает ИП на УСН без работников в 2021 году, рассмотрим в этом разделе. Выше мы уже обращали ваше внимание, что налоговый и отчетный периоды на упрощенной системе разные. Однако, хотя по итогам каждого отчетного периода надо платить авансовые платежи, но никакой отчетности раз в квартал сдавать не надо.

Предприниматели, работающие на упрощенной системе налогообложения и не пользующиеся наемным трудом, сдают в налоговую инспекцию минимум отчетности – одну годовую декларацию по УСН. По взносам за себя для ИП без работников отчетов нет.

Существует несколько способов сдачи годовой декларации:

- При личном посещении налоговой инспекции. Достоинства этого способа в том, что при проверке инспектором декларации можно сразу установить и выявить допущенные ошибки. Их можно тут же исправить и снова сдать отчет. Недостаток: потеря времени, возможные очереди в налоговом учреждении, особенно в пиковый период сдачи отчетности.

- Почтовым отправлением. При этом способе декларацию надо отправлять заранее, так как на исправление возможных ошибок времени совсем не останется. В бандероль обязательно вкладывается опись.

- Электронным путем. В интернете есть пошаговая инструкция по заполнению деклараций в электронном виде. Этот способ быстрый, надежный, но отправитель должен получить личную электронную подпись, без которой налоговая служба отчет не примет.

Декларация должна быть сдана не позже 30 апреля следующего года. Нарушение сроков сдачи отчета влечет за собой штрафные санкции:

- штраф в размере одной тысячи рублей, если срок сдачи декларации нарушен, но сам налог перечислен вовремя и в полном объеме.

- при нарушении срока сдачи отчета и неуплате вовремя налога нарушитель заплатит 5 процентов от суммы неуплаченного вовремя налога за каждый месяц просрочки. Сумма этого штрафа может колебаться в диапазоне от 1 тысячи рублей, но не более 30 процентов от суммы задолженности.

Страховые взносы за себя составляют немалую долю расходов предпринимателя. За раз перечислять 40 000 руб. накладно. Поэтому разбейте эту величину на удобные части и платите вместе с авансами по налогу. Главное, до 31 января текущего года внести полную сумму взносов. 1% в ПФР свыше дохода в 300 000 рублей можно оплатить до 30 апреля года, следующего за истекшим отчетным периодом.

На упрощенке «Доходы минус расходы» нужно подтверждать каждый расход. Налоговый кодекс устанавливает 2 требования к расходам: экономическая необходимость и документальная подтвержденность. Многие траты, необходимые ИП с точки зрения ведения бизнеса, налоговые инспекторы признают необоснованными, ведь эти расходы не прописаны в НК.

В спорной ситуации ссылайтесь на Определение Конституционного Суда № . В соответствии с ним предприниматель определяет обоснованность расходов самостоятельно и единолично. Поэтому налоговая не имеет права отказать вам в зачете расходов.

Похожие записи:

- Кто уйдет на пенсию раньше положенного срока

- Когда приходят квитанции за коммунальные услуги в Калининграде

- Авансовые платежи по УСН в 2023 году сроки

Источник: indy-kot.ru

Особенности перечисления и расчета авансового платежа по УСН

Выбор наиболее выгодной системы налогообложения интересует начинающих предпринимателей. Что собой представляет УСН, как разобраться с авансовыми платежами по нарастающему итогу – основные вопросы, на которые нужно найти ответы. Пустой бланк декларации для тренировки и, в самое короткое время, вы сможете сами рассчитывать авансовые платежи по УСН.

Что такое авансовый платеж по УСН

УСН – упрощенная система налогообложения для ООО и ИП. Для большинства предпринимателей малого и среднего бизнеса слишком громоздки и сложны расчеты по налогам крупных организаций и предприятий.

Многие пункты, которые должны быть рассчитаны и внесены в декларации по налогам, для малого предпринимательства не имеют смысла, так как организация такого незначительного масштаба не может иметь необходимых данных для исчисления. Поэтому небольшие компании и индивидуальные предприниматели (ИП) имеют возможность отчитываться в более простом режиме налогообложения.

Чаще всего в малом бизнесе сам предприниматель, без специального образования, является руководителем, директором и бухгалтером в одном лице. УСН позволяет таким организациям выплачивать все общие налоги как один и подавать декларацию раз в год. Тут вы узнаете, как правильно оформить и заполнить декларацию по УСН.

Но, при этом, выплачивать сумму налога, организации, которые находятся на упрощенке, должны ежеквартально, то есть, 4 раза в год. Такое распределение выплат одного налога на весь отчетный период и называется – авансовый платеж.

Чем отличаются УСН 6% и УСН 15% – смотрите подробный обзор в этом видео-уроке:

Сроки для выплаты

Срок оплаты авансовых платежей – до 25 числа следующего за отчетным кварталом месяца. Но за IV квартал платеж ИП подается до 30 апреля следующего года, а ООО – до 31 марта.

Например, ИП Проскурин перечислял авансовые платежи в течение 2017 года 22 апреля, 20 июля, 9 октября (квартал, полугодие, 9 месяцев), а уплачивать налог по УСН за октябрь, ноябрь, декабрь и отчитываться за 2017 год он будет до 30 апреля 2018 года. В то время как ООО «Фиалка», за четвертый квартал авансирует до 31 марта.

За каждый просроченный день начисляется пеня. Не знание закона не освобождает от этой процедуры. Начисление прекращается в день уплаты задолженностей по авансам и пеням.

Как составить и куда подавать уведомление о переходе на упрощенную систему налогообложения – читайте в этой статье.

Какие изменения в УСН действуют с 2017 года

В июле и ноябре 2016 года вступили в силу федеральные законы, которые внесли поправки в УСН:

- С 1 января 2018 года смогут перейти на УСН те организации, у которых за 9 месяцев 2017 года доходы не превысят 112,5 млн. руб.

- Коэффициент дефлятора не применяется с 01.01.2017 до 01.01.2020гг.

- У ОС статочная стоимость не должна быть больше 150 млн. руб.

- Плата работодателя за независимую оценку квалификации работников и претендентов на вакансии включена в статью расходов. Но только в том случае, если претендент не является сотрудником компании (ФЗ 238 от 03.07.16).

- Владельцы транспорта (более 12 т) могут вносить в расходы данные по оплате возмещения вреда дорогам (ФЗ 249 от 03.07.16).

- Предприниматели могут применять нулевую налоговую ставку в течение 2 налоговых периодов со дня создания ИП. При таком положении минимальный налог не выплачивают только те, кто выбрал объектом налогообложения «Доходы, уменьшенные на величину расходов».

- Органы ФНС с этого года администрируют страховые взносы (социальные, медицинские, пенсионные).

- Пониженный тариф могут применять организации, которые указаны в перечне Главы 34 (ст. 427) НК РФ.

- Пониженный тариф могут применять организации, с доходом не выше 79 млн. руб.

Особенности УСН для ИП и ООО

Те организации, которые по закону могут перейти на упрощенку, заменяют ею налог на прибыль, на имущество, НДС, НДФЛ (для ИП) с доходов предпринимательства. Но, в то же время, как физическое лицо, предприниматель обязан уплачивать все налоги, а так же должен перечислять НДФЛ с зарплаты своих наемных работников.

Другие нюансы касаются уплаты НДС с импортируемого товара. Отдельные категории организаций платят земельный, транспортный и налог на имущество.

Предприниматель, который не имеет работников, может уменьшить на 100% налог. Объяснение этого в том, что бизнесмен, как физическое лицо, получающее доход от своего предприятия, уплачивает все предусмотренные налоги, а работников не имеет. То есть, человек не может два раза уплачивать налог за один и тот же доход.

Если у работодателя есть персонал, то сумму налога в целом можно уменьшить на 50%.

Если в течение года кто-либо был нанят, то следует с самого начала авансирования рассчитывать как 50%, чтобы не было начислений пени. Можно указать в декларации пересчеты.

Системы налогообложения

В настоящее время есть два вида налогообложения по УСН:

- «Доходы», где ставка равна 6%;

- «Доходы, уменьшенные на расходы», где ставка – 15%.

При ставке в 6% предприниматель не имеет право на минимальный налог и не может переносить убытки в будущие периоды. Но, налог уменьшается на величину пособий по нетрудоспособности, которая перечисляется из личных средств или с доходов ИП, и сумму страховых взносов (ПФ, ФСС).

При ставке 15% прибыль при расчете базы, уменьшается на страховые взносы и расходы. Перечень расходов регламентирован (ст. 346 НК). Убыток можно переносить в будущие периоды (10 лет).

В конце отчетного года, после подсчетов, если сумма налога окажется меньше минимальной, то предприниматель будет платить установленный законом налоговый минимум.

Нулевая декларация существует крайне редко. Чтобы выбрать наиболее выгодный объект налогообложения, лучше произвести предварительные расчеты.

Как рассчитать авансовый платеж по УСН

Авансовые платежи выплачиваются за каждый квартал, по частям, но авансовые отчеты сдаются по нарастающей:

- I квартал – январь, февраль март;

- II кв. = I кв. + апрель, май, июнь;

- 9 месяцев = I кв. + 1 полугодие + июль, август, сентябрь;

- год = I кв. + 1 полугодие + 9 месяцев + октябрь, ноябрь, декабрь.

Пример расчета УСН 6%

Доходы (тыс. руб.):

- I кв. – 90;

- II кв. – 70;

- III кв. – 80;

- IV кв. – 80.

Доходы по нарастающему итогу (тыс. руб.):

- I кв. – 90 тыс. руб.;

- Полугодие – 90 + 70 = 160;

- 9 месяцев – 160 + 80 = 240;

- Год – 240 + 80 = 320.

Взносы уплаченные (руб.):

- I кв. – 250;

- II кв. – 2000;

- III кв. – 2500;

- IV кв. – 2500.

Уплаченные по нарастающей взносы (руб.):

- I кв. – 2500;

- Полугодие – 2500 + 2000 = 4500;

- 9 месяцев – 4500 + 2500 = 7000;

- Год – 7000 + 2500 = 9500.

В примере установим условный предел в 50%. Рассчитаем по периодам (руб.):

I квартал:

- Налог = 90000*6% = 5400

- Взносы = 2500

- К уплате авансового платежа 5400 – 2500 = 2900

Полугодие:

- Налог =160000 * 6% = 9600

- Взносы = 2500 + 2000 = 4500 руб.

9600 * 50% = 4800 Взносов уплачено меньше предела. За I кв. авансовый платеж = 2900 руб. значит, к уплате налога 9600 – 4500 – 2900 = 2200.

9 месяцев:

- Налог = 240000 * 6% = 14400

- Взносы = 7000

14400 * 50% = 7200 руб. Взносов уплачено меньше предела. Доплата по итогам 9 мес. 14400 – 7000 – 2200 – 2900 =2300. Уплата за 9 мес.

2900 + 2200 + 2300 = 7400.

Год:

- Налог = 320000 * 6% = 19200

- Взносы = 9500

19200 * 50% = 9600 руб. Взносы меньше 50% значит, 19200 – 9500 – 7400 = 2300. Налог к доплатам по годовому итогу составляет 2300.

Проверка:

- Налоги, уплаченные за год 2900 + 2200 + 2300 + 2300 = 9700 руб.

- Годовой налог 19200 руб.

Взносы за год 9500 руб. (не превышают 50% от суммы налога). 50% от налога = 9600 руб. 19200-9500 = 9700 руб.

Примечание! Если взносы выше чем 50% от налога, то сумма этих 50% уплачивается за отчетный период. В данном случае все взносы меньше половины налога.

Расчет УСН 15% на примере

Если при объекте по ставке 6%, налог уменьшается на сумму взносов, то на УСН по 15% ставке страховые платежи учитываются в расходах.

Показатели дохода поквартально:

- I кв. – 90 тыс. руб.;

- II кв. – 70 тыс. руб.;

- III кв. – 80 тыс. руб.;

- IV кв. – 80 тыс. руб.

Доходы по нарастающему итогу с цифровыми данными первого примера:

- I кв. – 90 тыс. руб.;

- Полугодие – 90 + 70 = 160 тыс. руб.;

- 9 месяцев – 160 + 80 = 240 тыс. руб.;

- Год – 240 + 80 = 320 тыс. руб.

Далее формула выглядит так:

NB:

- I кв. = D I кв. – R I кв.

- I полугодие = Dполугодие – Rполугодие

- 9 месяцев = D9 мес. – R9 мес.

- Год = Dгод – Rгод

Где:

- налоговая база (NB);

- доходы (D);

- расходы (R).

Декларацию очень легко заполнить. Все необходимые математические действия со строками полностью показаны на каждом листе. Кроме того, в некоторых пунктах указано, должно ли быть число больше, меньше или равно нулю.

Если по итогам года, вы обнаружите, что была произведена переплата налога, то чтобы получить подтверждение, напишите заявление в налоговую по месту регистрации (куда вы сдаете отчетности и декларации). По итогам сверки сможете:

- вернуть на расчетный счет;

- зачесть в счет будущего платежа.

Законодатель установил, что в настоящее время существует 2 грубейшие ошибки по заполнению документов и квитанций по уплате налога. Это:

- неправильное название банка и его реквизитов;

- ошибка в счете Федерального казначейства.

Коды КБК (коды бюджетной классификации) утверждены Приказом Минфина РФ. В настоящее время КБК по УСН «Доходы за вычетом» (15%) выглядят так:

- 182 1 05 01021 01 1000 110 – налоги;

- 182 1 05 01021 01 2100 110 – пени.

По УСН «Доходы» (6%):

- 182 1 05 01011 01 1000 110 – налоги;

- 182 1 05 01011 01 2000 110 – пени.

Как отражаются платежи по УСН в бухгалтерии

- Основные счета, на которых должны быть отражены операции по авансовым платежам по УСН – это 99, 51, 68.

- Начислен аванс – Д 99 К 68.

- Счет 51 – расчетный счет. Все безналичные операции по приходу и расходу денег проводятся через него.

- 68 счет весь, со всеми субсчетами, предназначен для записей по налогам.

- Счет 99 – Начисления упрощенки отражаются именно здесь, в прибылях и убытках.

Немного практики и вы без труда сможете сами рассчитывать авансовые платежи по упрощенной системе. Первым шагом может стать расчет более выгодного объекта налогообложения из двух.

Как рассчитываются авансовые платежи по УСН вы можете посмотреть в этом видео:

Источник: fbm.ru

Упрощён порядок уменьшения налога по УСН и ПСН на страховые взносы

УФНС России по Архангельской области и Ненецкому автономному округу | 06.09.2023 14:12:16

Ранее индивидуальные предприниматели могли уменьшить налог по упрощённой или патентной системе налогообложения только на страховые взносы, фактически уплаченные в соответствующем налоговом периоде.

Федеральный закон от 31.07.2023 № 389-ФЗ изменил этот порядок, и теперь предприниматель вправе уменьшить сумму налога (авансовых платежей) на сумму страховых взносов «за себя», подлежащих уплате в налоговом периоде применения УСН либо в календарном году действия патента. При этом фактическая уплата указанных страховых взносов на момент такого уменьшения не обязательна.

Также не требуется заявление о зачёте в счёт предстоящей обязанности по уплате страховых взносов и наличие переплаты на едином налоговом счёте.

Кроме того, предприниматель вправе уменьшить налог или авансовый платёж по УСН и налог по ПСН за периоды 2023 года на страховые взносы с доходов более 300 тыс. рублей, которые должны быть уплачены не позднее 1 июля 2024 года.

Сумма страховых взносов, на которые налогоплательщик уменьшил платежи по УСН или ПСН за 2023 год, при уменьшении налога за налоговый период 2024 года повторно не учитывается.

Новые правила уменьшения предпринимателем платежей по УСН и ПСН на страховые взносы «за себя» распространяются на правоотношения, возникшие с 1 января 2023 года.

Источник: bclass.ru