Понятие «банковский продукт», по мнению авторов, качественно отличается от законодательно закрепленных за кредитной организацией видов деятельности. Если виды деятельности лишь прописаны как официально разрешенные, т.е. потенциально возможные, то банковские продукты обладают специфическими, уникальными свойствами: по каждому из них банки самостоятельно устанавливают конкретные процентные ставки, сроки, условия предоставления и др.

В словаре банковских терминов говорится, что «банковский продукт – это взаимосвязанный комплекс специфических банковских услуг, предоставленных клиенту в определенной последовательности и удовлетворяющих его потребность в получении кредита».

Авторы склоняются к точке зрения, что банковский продукт, выступающий результатом банковской деятельности, должен служить достижению основной цели – получению прибыли. В связи с этим все виды банковской деятельности, имеющие законченный цикл, отражающиеся в стоимостном выражении в отчете о прибылях и убытках коммерческого банка, целесообразно считать банковскими продуктами.

Книга Секреты успешных банков бизнес процессы и технологии

Исходя из сущности банковской деятельности, банковские продукты предлагается разделить на доходные и затратные:

- к затратным банковским продуктам следует относить такие, результатом реализации которых является привлечение денежных средств и формирование ресурсной базы, сопровождающееся понесением со стороны банка текущих расходов;

- к доходным банковским продуктам относится размещение ресурсов в активы, приносящие банку текущие доходы.

Новые банковские продукты: виды, технология создания, способы внедрения

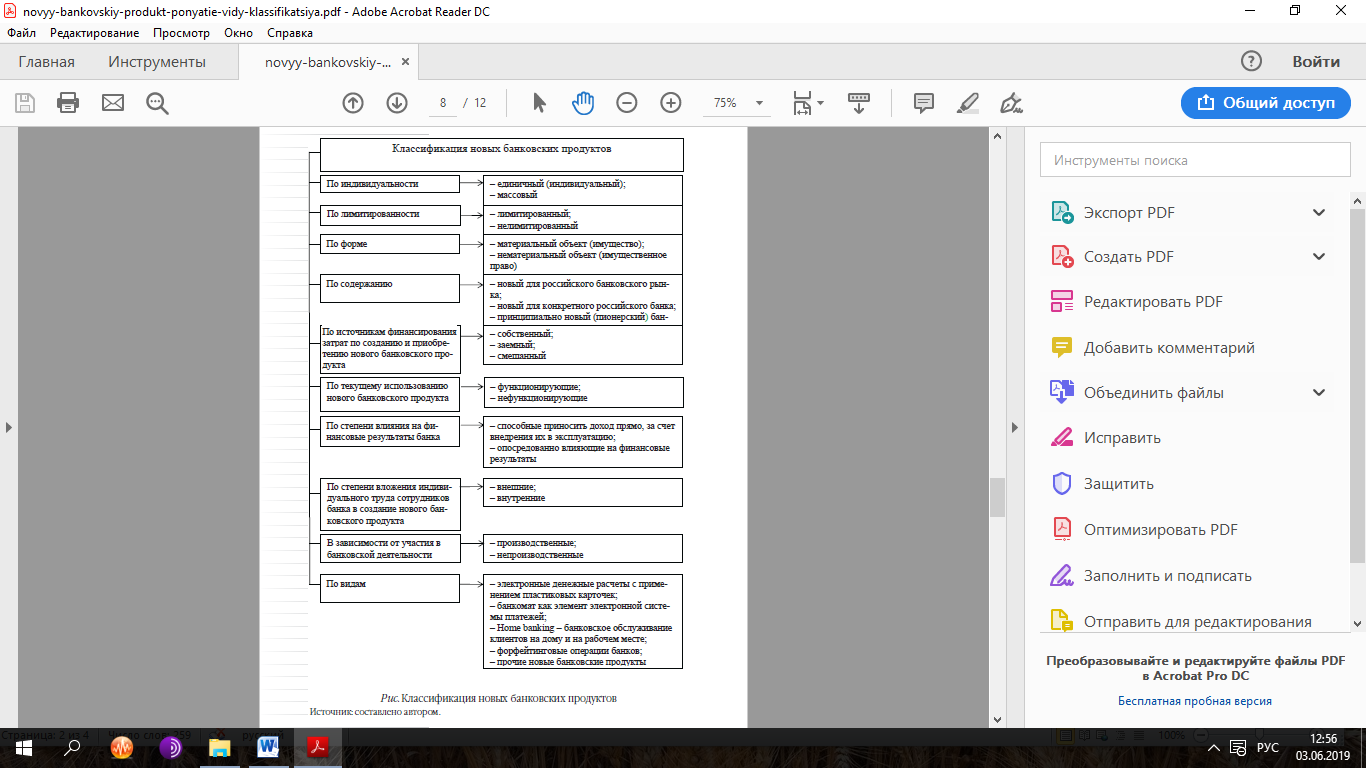

По индивидуальности новый банковский продукт бывает:

Единичный продукт – это индивидуальный продукт. Как вещь он имеет характерные, только ему присущие особенности, которые выделяют его среди других их банковских продуктов. Например, конкретная монета из конкретного драгоценного металла определенной массы, конкретная недвижимость, облигация конкретного эмитента-банка и др.

Единичный банковский продукт имеет четко определенный круг своих покупателей. Поэтому он выпускается в расчете на конкретных потребителей. Массовый банковский продукт – это продукт без резко выраженной индивидуальности. У него нет особых характерных черт.

Массовый банковский продукт различается только по видам продукта финансового актива, например, банковский депозит, банковский счет, облигации государственного внутреннего или муниципального займа всех видов и др. Массовый финансовый продукт выпускается в расчете на широкий круг потребителей и инвесторов.

По лимитированности новый банковский продукт бывает:

- лимитированный – продукт, объем или количество выпуска которого строго квотируется. К лимитируемым банковским продуктам относятся акции, облигации, кредитные соглашения и др. Данный продукт выпускается в расчете на конкретного покупателя;

- нелимитированный – продукт, объем (количество) выпуска которого не ограничен никакими квотами. Этот продукт выпускается в расчете на возможного потенциального покупателя, поэтому объем его выпуска не ограничивается никакими нормами, кроме фактора покупательского спроса. К нелимитируемым банковским продуктам относятся пластиковые, расчетные и кредитные карты, банковские счета и т.п. (см. рисунок 1)

Рисунок 1 – Классификация новых банковских продуктов

Мастер-класс «Искусство продаж банковских продуктов: продавайте красиво и легко»

Новый банковский продукт может выступать в форме:

- имущества;

- имущественного права.

Имущество представляет собой материальный объект собственности (деньги, мерные слитки золота, монеты, ценные бумаги и др.). К банковскому продукту в форме имущественных прав относятся такие документы, как договор банковского счета, кредитные соглашения и т.п.

По содержанию новые банковские продукты можно подразделить на следующие виды:

- новый банковский продукт, впервые появившийся на российском финансовом рынке, т.е. только в одном банке;

- новый для России зарубежный банковский продукт, т.е. новый банковский продукт, появившийся на российском финансовом рынке, но уже давно реализуемый за рубежом на финансовых рынках других стран в соответствии с их конкретными условиями и юрисдикцией;

- новые финансовые операции.

По видам новые банковские продукты можно подразделить на:

- электронные денежные расчеты с применением пластиковых карточек;

- банкомат как элемент электронной системы платежей;

- home banking – банковское обслуживание клиентов на дому и на рабочем месте;

- форфейтинговые операции банков;

- форвардный опцион;

- операции «своп»;

- операции по сочетанию контокоррента с овердрафтом и др.

При внедрении в банковскую практику новых банковских продуктов целесообразно задумываться об эффективности их внедрения. В этой связи предлагаем использовать для изучения новых банковских продуктов следующие авторские признаки классификации:

- по источникам финансирования затрат по созданию и приобретению нового банковского продукта;

- по текущему использованию нового банковского продукта;

- по степени влияния на финансовые результаты банка;

- по степени вложения индивидуального труда сотрудников банка в создание нового банковского продукта;

- в зависимости от участия в банковской деятельности.

Функционирующие (работающие) новые банковские продукты – банковские продукты, использование которых приносит банку доход в настоящий период. Нефункционирующие (неработающие) продукты – которые не используются по каким-либо причинам, но могут использоваться в будущем.

Внутренние – то есть новые банковские продукты, которые разработаны лично сотрудниками или учредителями банка. Внешние (приобретенные со стороны) – то есть новые банковские продукты, которые получены от других физических или юридических лиц за плату или безвозмездно.

Новейшим трендом в применении и разработке новых банковских продуктов и услуг, в том числе для физических лиц выступают когнитивные технологии. Когнитивные технологии представляют собой одну из новейших форм вычислений, которая включает в себя инновации в аналитике, машинном обучении, обработке естественного языка. Одной из самой первой системой когнитивных технологий стал суперкомпьютер IBM Watson. Он позволяет решить разнообразные задачи: построение и оценка гипотез, динамическое обучение системы, обработка большего объема неструктурированных данных, Big data.

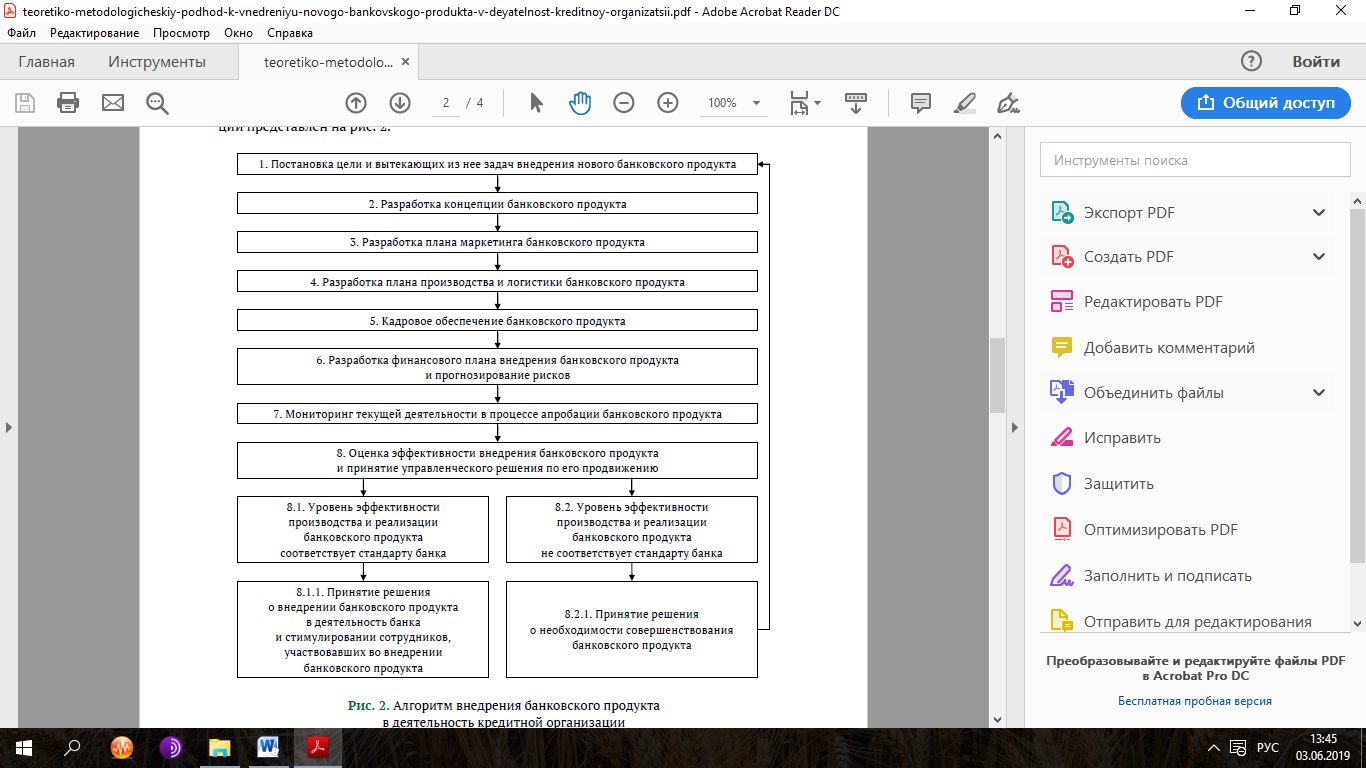

Алгоритм внедрения банковского продукта в деятельность кредитной организации представлено на рисунке 2.

Этап 1. Постановка цели и вытекающих из нее задач внедрения нового банковского продукта. Цель – повышение стоимости кредитной организации как интегрированного показателя эффективности банковской деятельности в результате внедрения нового банковского продукта. Достижение цели осуществляется путем решения следующих стратегических задач:

- создание конкурентоспособного банковского продукта;

- обеспечение себестоимости банковского продукта на уровне не выше средней по банку;

- обеспечение конкурентоспособности логистического сопровождения;

- привлечение высококвалифицированных кадров, способных качественно организовать бизнес-процесс;

- обеспечение достижения показателей эффективности банковской деятельности от внедрения банковского продукта на уровне не ниже средних по банку.

Этап 2. Разработка концепции банковского продукта. Включает в себя:

- изучение рыночной среды и выбор целевой аудитории – потенциального потребителя банковского продукта;

- изучение предпочтений потенциального потребителя банковского продукта и выбор уникальных свойств нового банковского продукта, соответствующих им;

- разработка модели бизнес-процесса банковского продукта, содержащей последовательность и форму участия структурных подразделений банка в его реализации.

Этап 3. Разработка плана маркетинга внедрения нового банковского продукта в соответствии с общепринятой схемой маркетинговой деятельности:

- анализ рыночных возможностей;

- отбор целевых рынков;

- разработка комплекса маркетинга;

- реализация комплекса вспомогательных систем маркетинга.

Рисунок 2 – Алгоритм внедрения банковского продукта в деятельность кредитной организации

Этап 4. Разработка плана производства и логистики банковского продукта:

- Разработка элементов регламента производства банковского продукта:

- спецификация банковского продукта, раскрывающей его особенности;

- хронометраж процесса реализации банковского продукта и установление норм времени на его осуществление;

- установление норм расхода ресурсов на реализацию банковского продукта.

- Обоснование потребности в основном капитале банка, в том числе реальном основном капитале (помещения, оборудование, автотранспорт и прочее) и нематериальных активах (лицензионное обеспечение и разработка программного обеспечения), в целях организации процесса производства и реализации банковского продукта.

Этап 5. Кадровое обеспечение банковского продукта. Предполагает:

- Определение уровня квалификации (наличие обязательных специальных сертификатов, допускающих к обслуживанию отдельных банковских продуктов, и специального образования – среднего специального или профильного высшего) персонала, участвующего в производстве и реализации банковского продукта. При необходимости целесообразно привлечь новых квалифицированных специалистов либо, если позволяет время, организовать переподготовку имеющихся кадров.

- Внесение в должностные инструкции корректировок, закрепляющих полномочия и ответственность должностных лиц за осуществление трансакций в рамках организуемого бизнес-процесса.

Этап 6. Разработка финансового плана внедрения нового банковского продукта и прогнозирование рисков. Означает следующее:

- При прогнозировании цены банковского продукта и планировании его эффективности банковские продукты подразделяются на доходные и затратные. Исходя из этого эффективность отдельного банковского продукта может быть рассчитана только виртуально, с учетом среднерыночной цены ресурсов, обеспечивающих создание доходных продуктов, и среднерыночной цены вложений, осуществляющихся на основе затратных продуктов. Ориентиром установления цены выступает приемлемый для банка размер чистого процентного дохода (банковской маржи) или чистого непроцентного дохода.

- Обоснование потребности в денежном капитале банка, за счет которого осуществляются процессы производства и реализации банковского продукта.

- По окончании предпродажной подготовки, но до начала проведения трансакций, прогнозируется возможность возникновения рисков при реализации банковского продукта. На этой основе разрабатывается регламент выявления возможных рисков, их оценки, выбора, и применения методов управления ими.

Этап 7. Мониторинг текущей деятельности в процесс апробации банковского продукта. На этапе апробации целесообразно произвести внедрение банковского продукта в практическую деятельность 1-2 структурных подразделений банка. Срок апробации должен соответствовать продолжительности жизненного цикла краткосрочного банковского продукта и не быть более 2 лет для долгосрочного банковского продукта.

Оценка уровня банковских рисков в процессе апробации банковского продукта проводится на основании внутреннего регламента выявления, оценки и управления банковскими рисками, соответствующими функциональным областям деятельности коммерческого банка, по следующим направлениям:

- мониторинг востребованности и конкурентоспособности банковского продукта;

- мониторинг процесса производства банковского продукта;

- мониторинг логистического сопровождения банковского продукта;

- мониторинг кадрового обеспечения банковского продукта;

- мониторинг рисков, реализованных при апробации банковского продукта.

Этап 8. Оценка эффективности внедрения банковского продукта и принятие управленческого решения по его продвижению. На данном этапе возможны следующие варианты:

- уровень эффективности внедрения банковского продукта соответствует стандарту банка. Необходимо принять управленческое решение о целесообразности внедрения банковского продукта в деятельность банка и стимулирования сотрудников, участвовавших в его внедрении;

- уровень эффективности внедрения банковского продукта не соответствует стандарту банка. Необходимо принять управленческое решение о необходимости совершенствования банковского продукта.

Заключение

В настоящее время наиболее актуальной представляется проблема разработки и продвижения новых банковских продуктов. Таким образом, для того чтобы соответствовать мировым общепринятым стандартам и перейти на новый качественный уровень банковского сервиса, тем самым усилить конкурентоспособность на международном уровне банковской системы России требуется переход на инновационный путь развития. Повышение конкурентных преимуществ российских банков возможно, главным образом, за счет внедрения двух основных типов банковских инноваций: технологических и продуктовых.

К технологическим инновациям можно отнести электронные переводы денежных средств, банковские карты; к продуктовым – новые банковские продукты, которые могут быть связаны как с новыми операциями и услугами, так и с традиционными банковскими операциями в период их развития, либо изменения условий регулирования.

В современных условиях банки должны обеспечить эффективную организацию безопасности денежных средств и информации, ведь это сказывается на выборе клиентами конкретных банков.

Также одним из препятствий на пути формирования эффективной политики банков в области инноваций является то, что инновационный потенциал различных вариантов организационного развития банков достаточно трудно поддается оценке. Необходимость внедрения инновационных технологий в деятельность коммерческих банков обусловлена наличием ряда проблем, к которым относят, прежде всего, применение интуитивных методов работы с клиентами, недостаточные маркетинговые исследования предпочтений потребителей, недостаточный уровень квалификации персонала.

Список литературы

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org

Что такое банковский продукт? Определение и примеры

Что такое банковский продукт? Что предлагают эти финансовые организации рядовых гражданам, частным предпринимателям? Постараемся прояснить ситуацию.

Банковский продукт — это услуга (их совокупность), предлагаемая клиентам на стандартных условиях. К примеру, это потребительский кредит, пластиковая карта, ипотечное кредитование.

Важные моменты

Банковский продукт — это конкретный финансовый документ, производимый банком для проведения операций и обслуживания клиентов.

Например, им может быть депозит, чек, вексель, сертификат.

Предложения коммерческих банков

Рассмотрим некоторые банковские продукты и услуги:

- расчетно-кассовое обслуживание, которое касается безналичных расчетов, выдачи и приема наличных средств;

- кредитные услуги: форфейтинг, факторинг, лизинг;

- депозитные услуги, которые касаются открытия клиенту срочных, бессрочных, сберегательных счетов в банке;

- инвестиционные услуги, выражающиеся в предоставлении банком ценных бумаг и денежных средств, движимого и недвижимого имущества;

- услуги, касающиеся внешнеэкономической деятельности, продажи и покупки валюты;

- доверительные (трастовые) услуги, при которых банк на себя берет управление имуществом юридических либо физических лиц в интересах клиента (в качестве доверенного лица);

- информационные и консультационные услуги.

Особенности предложений

И банковский продукт, и услуги направлены на удовлетворение интересов клиента, а также на получение прибыли финансовой организацией. К примеру, процент по депозитам считается непосредственным результатом.

Открытие счета является продуктом, его обслуживание — услугой. Продажа банковских продуктов носит первичный характер, вторичной считают услуги. Расчеты и кредиты осуществляются в форме записей по счетам, а также в безналичном денежном эквиваленте. Банковские продукты банка не складируются, не производят «про запас».

Способы получения банковского кредита на бизнес

Размышляет об открытии собственного дела существенное количество людей, но заняться бизнесом удается далеко не всем. Среди основных причин, по которым люди боятся начинать собственное дело, можно отметить несколько различных факторов, но в первую очередь причиной становится отсутствие материальных возможностей.

Рассматривая банковские продукты Сбербанка, остановимся на выдаче кредита на открытие бизнеса для ИП. Финансовые учреждения неохотно выдают начинающим предпринимателям денежные займы, ведь у них нет абсолютной уверенности в том, что бизнес будет выгодным и прибыльным. Для того чтобы развеять сомнения банка, начинающий предприниматель должен разработать качественный бизнес-план своего предприятия.

Если потенциальному заемщику удастся убедить кредитных специалистов банка в том, что они вкладывают деньги в прибыльное предприятие, банк примет положительное решение о выдаче кредита на развитие бизнеса.

Как показывает практика, кредиты на развитие бизнеса банки охотнее выдают тем предпринимателям, компании которых функционируют на рынке более 12 месяцев, то есть показали свою «живучесть» в условиях жесткой экономической конкуренции. Также преимуществами в получении кредитов пользуются те предприниматели, которые приводят в банк поручителей либо предоставляют банку залоговое недвижимое имущество.

Что нужно учесть

Если же предпринимателю нечего предоставить банку в качестве залога, и поручителей найти ему также не удалось, банк откажет в предоставлении кредита на развитие бизнеса. В таком случае единственным способом получить в банке заем становится оформление потребительского экспресс-кредита, по которому банк предлагает высокие процентные ставки. Банки охотно дают ссуду тем предпринимателям, кто вкладывает в бизнес свои собственные материальные средства.

Если предприниматель остро нуждается в привлечении заемных средств в свой бизнес, он должен иметь опрятный внешний вид, отличный словарный запас, а также дар убеждения.

Ипотека

Рассмотрим банковский продукт. Пример его связан с приобретением жилья обычными гражданами. В настоящее время многие молодые люди стараются приобрести собственное жилье в ипотеку. Если речь идет о покупке вторички, есть много нюансов оформления договора в банке.

Продавец недвижимости обязан предоставить справки по установленной форме из наркологического и психоневрологического диспансеров. Вы должны осознавать, что оформление ипотеки является ответственным этапом в жизни любого человека. Ибо вы становитесь владельцем собственного жилья, поэтому важно учитывать все детали сделки, чтобы не появилось никаких проблем, и квартира была по–настоящему юридически безупречной.

Особенности оформления

Вариант приобретения в ипотеку квартиры можно назвать одним из самых надежных способов в настоящее время покупки собственного жилья. Для того чтобы при оформлении ипотечного договора не возникало проблем, риэлтор обязательно проверит юридическую историю квартиры. Аналогичные проверки осуществляются также юристами страховой компании, специалистами оценочной комиссии, а также банковскими работниками.

Банком предоставляются заемщику денежные средства на приобретение квартиры в ипотеку, поэтому он примет все меры для того, чтобы квартира была проверена и застрахована от любых возможных рисков.

Прежде чем банком будет принято окончательное решение выдаче ипотечного кредита, страховая компания обяжет покупателя взять в наркологическом и психоневрологическом диспансерах справки о состоянии здоровья.

Каким образом такие справки влияют на оформление сделки по ипотечному кредитованию? Подобным образом покупатель обезопасит себя от таких ситуаций, когда продавец вдруг заявляет, что он неизлечимо болен, и продажа квартиры проводилась под психологическим воздействием на него.

Также нужна справка из ПНД в тех случаях, когда продавцом является человек преклонного возраста. Если не будет справки от продавца о состоянии его здоровья, страховая компания и банк откажут в предоставлении ипотечного кредита, так как высок будет риск невозврата кредита. Ведь при обнаружении проблем со здоровьем продавца законность сделки будет оспорена.

О страховании банковских вкладов

Современное страхование вкладов является специальной системой, с помощью которой частные вкладчики – физические лица в случае банкротства банка либо отзыва у него лицензии смогут рассчитывать на выплату своих банковских вкладов. Банки постоянно уплачивают в специальный фонд страховые взносы, и именно из него и осуществляется уплата всех сбережений вкладчикам, если банк обанкротится.

Поэтому обязательное страхование вкладов частных лиц – основное условие для получения банковской структурой лицензии на право привлечения денежных средств граждан.

Согласно законодательству РФ, действующему на данный момент, граждане России имеют право на возврат своего банковского вклада в 100 % объеме, если его размер не превышает 700 тысяч рублей.

Если вклад был сделан в валюте, в таком случае его выдача осуществляется в рублевом эквиваленте путем пересчета по курсу который установлен на день выдачи банковского вклада. Незастрахованными вкладами считаются те средства, что оформлены как вклады на предъявителя и вклады в зарубежных филиалах банков РФ.

Источник: www.syl.ru

Банковский продукт, операции и услуги

В экономической литературе понятия «банковская услуга», «банковская операция» и «банковский продукт» определяются следующим образом.

Банковская услуга – это предоставляемые клиентам технические, технологические, финансовые, интеллектуальные и профессиональные виды деятельности банка, сопровождающие и оптимизирующие проведение банковских операций.

Банковская операция – это комплекс взаимосвязанных действий банка и клиента, производимых от имени банка, предусматривающих перемещение средств и направленных на решение конкретной экономической задачи.

Банковский продукт – это комплекс взаимосвязанных банковских услуг и операций, направленный на удовлетворение потребностей клиентов в отдельных видах банковской деятельности.

Совокупность предлагаемых банковских услуг объединена в портфель и направлена на удовлетворение одной или нескольких потребностей клиентов.

Классификация банковских услуг основана на ряде критериев, характеризующих особенности их предоставления клиентам.

По направленности на удовлетворение потребностей клиента выделяют:

· прямые услуги, удовлетворяющие непосредственные пожелания клиента;

· косвенные или сопутствующие услуги, облегчающие или делающие более удобным предоставление прямых услуг без получения клиентом дополнительной прибыли и приносящие дополнительный доход или снижение издержек при использовании прямых услуг.

Составными элементами рынка банковских услуг являются:

· регулирование отношений на рынке банковских услуг нормами национального и международного права;

· наличие портфеля разнообразных услуг;

· свободное ценообразование на банковские продукты и услуги;

· сочетание методов рыночного и государственного регулирования рынка банковских услуг для поддержания его относительной стабильности;

· прозрачность информации о состоянии и тенденциях развития рынка банковских услуг, его участниках;

· неограниченное число участников.

Согласно банковскому законодательству банк– это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов.

Банк выполняет функции:

· аккумуляции(привлечения) денежных средств в депозиты;

· размещения денежных средств(инвестиционная функция);

· расчетно-кассовое обслуживание клиентов.

Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике.

По российскому законодательству к банковским операциям относятся:

· привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

· предоставление кредитов от своего имени и за счет собственных и привлеченных средств;

· открытие и ведение счетов физических и юридических лиц;

· осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

· инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

· управление денежными средствами по договору с собственником или распорядителем средств;

· покупка у юридических и физических лиц и продажа им иностранной валюты в наличной и безналичной формах;

· осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

· выдача банковских гарантий.

Помимо перечисленных банковских операций банки вправе производить следующие сделки:

· выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

· приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

· оказание консультационных и информационных услуг;

· предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

Банковские операции осуществляются в рублях, а при наличии соответствующей лицензии Банка России и в иностранной валюте.

Кредитной организации запрещается занятие производственной, торговой и страховой деятельностью, т.е. эти операции следует отнести к числу небанковских.

Кредитным организациям запрещается заключать соглашения и выполнять согласованные действия, направленные на монополизацию рынка банковских услуг, а также на ограничение конкуренции в банковском деле

Операции коммерческого банка можно условно подразделить на две основные группы:

Пассивные операции – это операции по привлечению денежных средств в банки, формированию ресурсов. Их значение для банка велико.

Особую важность приобретает процесс формирования банковских пассивов, оптимизация их структуры, повышение качества управления источниками денежных средств, образующих ресурсный(кредитный) потенциал банка. Устойчивая ресурсная база банка позволяет успешно проводить ссудные и другие активные операции. Поэтому банк стремится наращивать свои ресурсы.

К пассивным операциям банка относятся:

привлечение денежных средств на расчетные и текущие счета юридических и физических лиц; открытие срочных счетов гражданам, предприятиям и организациям; выпуск ценных бумаг; займы, полученные от других банков и т.д.

Все пассивные операции банка делятся на: депозитные и недепозитные(эмиссионные).

Банковская практика характеризуется разнообразием вкладов(депозитов) и, соответственно, депозитных счетов(депозиты до востребования, срочные депозиты, сберегательные вклады, вклады в ценные бумаги). Депозиты можно классифицировать по срокам, категориям вкладчиков, условиям внесения и изъятия средств, уплачиваемым процентам, возможности получения льгот по активным операциям банка и т.д.

К активным операциям банка относят: краткосрочное и долгосрочное кредитование предприятий и организаций, предоставление потребительских ссуд населению, приобретение ценных бумаг, лизинг, факторинг, инновационное финансирование и кредитование, долевое участие банка в деятельности предприятий, ссуды другим банкам.

Активные операции– это операции, направленные на размещение имеющихся в распоряжении банка ресурсов для получения прибыли и поддержания ликвидности.

По экономическому содержанию делятся на: ссудные (учетно-ссудные), расчетные, кассовые, инвестиционные и фондовые, гарантийные.

Ссудные операции – это операции по предоставлению(выдаче) денежных средств заемщику на условиях срочности, возвратности и платности. Связанные с покупкой(учетом) векселей либо принятием векселей в залог они представляют собой учетно-ссудные операции.

Расчетные операции – это операции по зачислению и списанию денежных средств со счетов клиентов. Банки обязаны перечислять средства клиентов не позднее следующего операционного дня после получения соответствующего платежного документа.

Кассовые операции – это операции по приему и выдаче наличных денежных средств.

Инвестиционные операции – связаны с инвестированием средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещением во вклады в других банках.

Фондовые операции – осуществляются с ценными бумагами. К ним относятся операции с векселями(учетные и переучетные операции, операции по протесту векселей, по инкассированию, домициляции, акцепту, индоссированию векселей, по выдаче вексельных поручений, хранению векселей, продаже их на аукционе) и другими ценными бумагами, котирующимися на фондовых биржах.

Гарантийные операции – это операции по выдаче банком гарантии(поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий. Они приносят банкам доход в виде комиссионных.

Кроме традиционных услуг банки развивают факторинговые, лизинговые, доверительные, консультационные, информационные и пр. услуги.

Факторинговые операции представляет собой форму деятельности, связанную с взысканием денежных средств с предприятий-покупателей, являющихся клиентами учреждения.

Лизинговые услуги предоставляются в случае, когда банк выступает арендодателем либо посредником между арендодателем и арендатором.

Доверительные (трастовые) услуги банка связаны с ценными бумагами, депозитными операциями и управлением имуществом. Разновидностью доверительных услуг является обслуживание облигационного займа, размещение акций, агентские функции по передаче собственности на акции и облигации, оплату купонов, хранение ценных бумаг, распоряжение имуществом клиента после его смерти, опекунские функции, консультации по продаже имущества.

Информационные услуги включают сбор и предоставление информации о кредитоспособности клиентов коммерческих банков, о рынке банковских услуг, процентах по активным и пассивным операциям коммерческих банков.

Консультационные услуги банков заключаются в консультировании клиентов по вопросам повышения их кредитоспособности, предложению методики разработки условий лизинговых операций и инновационного кредитования, приемлемых вариантов кредитования и расчетов в конкретных экономических ситуациях, составления отчетности.

Операции банков также делятся на:

· ликвидные и неликвидные;

· операции в рублевом и валютном выражении;

· регулярные(совершаемые банком периодически, постоянно воспроизводимые им) и нерегулярные(носящие для банка случайный, эпизодический характер);

· балансовые и внебалансовые.

В целом, развитие банковской индустрии зависит от ряда факторов: развития национальной экономики, устойчивости банковской системы, социально-экономической стабилизации, совершенствования законодательной базы, развития банковских услуг, использования мирового и отечественного опыта предоставления услуг корпоративным и частным клиентам.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru