Многие индивидуальные предприниматели, желая удержать имеющихся клиентов и привлечь новых, увеличить количество продаваемой продукции, расширить сферы обслуживания, а значит, получить дополнительную прибыль используют различные дисконтные, накопительные программы, предоставляют скидки и бонусы своим клиентам, обеспечивают их подарочными сертификатами и т.д.

Все эти способы имеют одну цель – прибыль и единое назначение — привлечение клиентов, но отличаются друг от друга.

Предоставление скидок приводит к снижению рыночной стоимости товара, и зависит от различных факторов, например от количества приобретаемого товара, от сезонного колебания потребительского спроса и т.д. Кроме того, использование скидок может быть предусмотрено в рамках рекламной кампании, которая проводится вместе с дегустацией продукции или раздачей каталогов товаров. Дисконтные карты, цель которых привлечение посетителей, представляют собой документ, облаченный, к примеру, в форму пластиковой карты, по которому покупателю предлагается воспользоваться услугой или приобрести товар у данного продавца по более выгодной цене. В отличие от дисконтных карт, карты накопительные предназначены для накопления баллов, начисляемых за приобретение товара или услуги, либо информации о приобретенных товарах, услугах. Для тех, кто хочет подарить близкому человеку хороший подарок, но не знает, подойдет ли ему выбранная вещь, может воспользоваться весьма распространенными в различных торговых сетях подарочными картами или сертификатами, которые можно купить по выгодной цене или получить в подарок от продавца.

Скидки и бонусы

В соответствии с действующим гражданским законодательством РФ, заказчик оплачивает товар, работы, услуги в порядке, предусмотренном заключенным договором, что означает самостоятельность сторон в определении стоимости услуг. При этом как заказчик, так и исполнитель имеют право предусмотреть случаи уменьшения стоимости зависимости от тех или иных факторов. Другими словами речь идет о скидках. Закон не дает понятие скидки и ее отличия от других механизмов привлечения клиентов, однако, в одном из писем ФНС России говорится о возможности включения в договор на реализацию товаров, работ или услуг положение о системе поощрения путем: предоставления скидки, которая устанавливает размер возможного снижения рыночной стоимости товара, указанной в договоре предоставления покупателю бонуса в виде дополнительного вознаграждения, за выполнение условий сделки, например за покупку установленного количества или ассортимента товаров.

Как правило, скидка представляет собой изменение ранее заявленной стоимости, произошедшее после заключения договора. Хотя предоставление скидок может быть заранее заложено предпринимателем в прейскурант исходя из количества приобретаемого товара, работ или услуг. Нередко скидки воспринимаются покупателями как акции по типу «купите две вещи, третью получите в подарок».

Виды скидок

Действующее налоговое законодательство РФ выделяет два вида скидок:

- Скидки, предоставляемые в связи с пересмотром стоимости товара, отраженной в договоре купли-продажи;

- Скидки, предоставляемые без изменения стоимости единицы товара посредством выплаты премий.

При этом скидки могут быть предоставлены как до поставки товаров и услуг, так и после оказания услуг при выполнении установленных условий.

Ограничения и риски:

Документы

Любые скидки и бонусы должны быть оформлены документально, например, заключенным договором, в котором предусмотрены условия предоставления скидок или бонусов; составленным в письменном виде с расчетом, калькуляцией предоставляемых скидок; документами, подтверждающими выполнение условий договора.

Размер скидки

Скидка не должна предоставляться более чем на 20% от установленной стоимости товара, работы или услуги. Однако если размер скидки превышает 20%, то сотрудники налоговых органов могут провести проверку с целью выяснения основания ее предоставления. Предоставивший скидку более 20% индивидуальный предприниматель может мотивировать применение скидок сезонными колебаниями потребительского спроса на определенные товары, и утратой потребительских качеств продаваемых со скидкой товаров, например, приближение момента истечения срока годности продукции. Можно обосновать предоставление столь высокой скидки проводимой в компании маркетинговой политикой, при продвижении на рынок новых товаров или услуг, не имеющих аналогов; реализацией опытных моделей и образцов товаров для ознакомления с ними потребителей.

Механизм предоставления

Следующим нюансом при применении скидок и бонусов является абсолютно прозрачный механизм их предоставления, для предупреждения возникновения возможных претензий со стороны покупателей. Для этого необходимо разработать единый документ, который можно разместить на сайте компании или в торговом зале для ознакомления потенциальных клиентов с его положениями.

Индивидуальные предприниматели – «упрощенцы»

Для индивидуальных предпринимателей, выбравших упрощенную систему налогообложения, может возникнуть проблема, связанная с учетом скидок и бонусов в целях исчисления налога. Министерство Финансов РФ придерживается мнения, что применяющие упрощенную систему налогообложения, ИП, с объектом налогообложения в виде доходов, не могут учитывать при определении объекта налогообложения расходы.

Это означает, что если скидки учитываются в стоимости до предоставления товаров, то доход образуется исходя из стоимости товара вместе со скидкой. Предоставленный бонус после приобретения товара или услуги покупателю, наоборот не будет уменьшать доходы. Кроме того, если ИП применяет объект налогообложения «доходы минус расходы», то скидку, как и бонус, лучше учесть в стоимости оказываемых работ, услуг или продаваемых товаров, уменьшив их цену до момента реализации.

Первичные документы

Во избежание возникновения рисков для предпринимателей, предоставляющих своим клиентам скидки и бонусы, необходимо отразить такое предоставление в первичных документах. Поскольку унифицированная форма первичного документа по оформлению предоставления скидок и бонусов законом не предусмотрена, то предприниматель может разработать ее самостоятельно и использовать в дальнейшем для отражения операций в учете. К примеру, предоставление скидок и бонусов можно отразить в акте выполненных работ и прилагающемуся к нему счете, показав, что товар или услуга предоставляются со скидкой. При этом в итоговом документе необходимо отобразить и накопительные бонусы, которые предоставляются клиентам по окончанию месяца, квартала или года.

Это позволит огородить себя от претензий и споров с налоговыми органами.

Уточнения

Если стоимость товара или услуг меняется после их реализации, то необходимо внести соответствующие исправления в «Книгу учета доходов и расходов», а также пересчитать налоговую базу. При этом если будут выявлены ошибки или искажения в исчислении налоговой базы за прошлый налоговый период, то последующая корректировка доходов и расходов для целей налогообложения и пересчет налоговых обязательств необходимо произвести в уточненной налоговой декларации по уплачиваемому налогу, в связи с применением упрощенной системы.

Источник: uristexpert.ru

Налогообложение бонусных баллов

При получении товаров (работ, услуг), имущественных прав с учетом скидок, эквивалентных сумме бонусных баллов, дохода, подлежащего налогообложению, у физического лица не возникает.

Затраты организации, связанные с реализацией бонусных программ, могут учитываться при определении налоговой базы по налогу на прибыль.

Правовое обоснование:

В соответствии с п. 1 ст. 210 Налогового кодекса РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Согласно п. 1 ст. 211 НК РФ при получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества налоговая база определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ.

В силу п. 2 ст. 211 НК РФ к доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся:

- оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

- полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой;

- оплата труда в натуральной форме.

Как указано в п. 1 ст. 226 НК РФ, российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 данной статьи, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ с учетом особенностей, предусмотренных данной статьей. Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Указанные в абз. 1 данного пункта лица именуются в настоящей главе налоговыми агентами.

Пунктом 2 ст. 226 НК РФ установлено, что исчисление сумм и уплата налога, в соответствии с настоящей статьей, производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. ст. 214.1, 214.3, 214.4, 214.5, 227, 227.1 и 228 НК РФ с зачетом ранее удержанных сумм налога.

Как разъяснено в Письме Минфина России от 19.04.2012 N 03-04-08/0-78, условиями соответствующих маркетинговых программ, реализуемых банками, может быть предусмотрено получение физическими лицами поощрений в виде товаров (работ, услуг), имущественных прав в обмен на бонусные баллы (зачет в оплату полной или частичной стоимости товаров (работ, услуг), имущественных прав бонусных баллов), возврат физическому лицу части затраченных средств на приобретение товаров (работ, услуг), имущественных прав.

При этом данные поощрения предоставляются физическим лицам при соблюдении определенных условий, одним из которых выступает оплата покупок с использованием банковских (платежных) карт (совершение физическим лицом расходных операций по оплате банковских услуг).

Учитывая, что получаемое вознаграждение не является безвозмездно полученным, предоставление физическим лицам товаров (работ, услуг), имущественных прав, стоимость которых полностью или частично оплачена бонусными баллами, возврат физическому лицу части средств от суммы произведенных операций с использованием банковских (платежных) карт можно рассматривать как скидку, предоставляемую физическим лицам со стоимости услуг банка, которая не приводит к возникновению объекта налогообложения по налогу на доходы физических лиц.

Таким образом, при получении товаров (работ, услуг), имущественных прав с учетом скидок, эквивалентных сумме бонусных баллов, дохода, подлежащего налогообложению, у физического лица не возникает.

Начисляемые бонусные баллы, равные определенному денежному вознаграждению, которые могут быть зачтены в оплату полной или частичной стоимости товаров (работ, услуг), имущественных прав, предоставляемых иными организациями — участниками бонусной программы, можно рассматривать как авансовую оплату физическим лицом стоимости товаров (работ, услуг), имущественных прав.

В указанных случаях дохода, подлежащего налогообложению, у физического лица также не возникает.

Применяя данные разъяснения Минфина России по аналогии, следует заключить, что в рассматриваемой ситуации при получении участником программы (потребителем, физическим лицом) поощрительного товара из каталога организации обязанности по исчислению и уплате НДФЛ у организации не возникает.

Таким образом, организация в указанной ситуации налоговым агентом по НДФЛ не является.

Косвенным подтверждением данной позиции является также условие мирового соглашения, утвержденного Постановлением Президиума ВАС РФ от 26.06.2012 N 16370/11 и заключенного налоговым органом, согласно которому организация и налоговый орган признают, что передача организацией поощрительных товаров участникам программы организации носит возмездный характер и осуществляется в целях оказания организациям услуг по привлечению и удержанию потребителей — участников программы, в связи с чем у участников программы не возникает обязанности по исчислению и уплате налога на доходы физических лиц при получении поощрительных товаров.

Согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

С учетом приведенных требований Кодекса затраты организации, связанные с реализацией бонусных программ, могут учитываться при определении налоговой базы по налогу на прибыль организаций в том случае, если эта деятельность направлена на получение дохода за счет привлечения в организацию большего числа клиентов, а также сохранения имеющихся клиентов (Письмо Минфина РФ от 08.11.2011 N 03-03-06/2/169).

Источник: parma-legal.ru

Бонусы дизайнеру интерьера по агентскому договору от поставщиков: варианты выплат, ответственность и нюансы уплаты налогов с премии

Предположим, вас как интерьерного дизайнера привлекает компания, торгующая мебелью, светотехническим оборудованием и другими предметами интерьера. Все взаимовыгодно. Конечный заказчик получает красивый готовый интерьер, компания – маржу от продажи товаров, вы – профессиональное удовлетворение от хорошо сделанной работы и бонусы. Но тут возникают нюансы. Рассмотрим три случая

Случай 1 – «Традиционный»

Со времен Советского Союза было два традиционных варианта:

Вариант 1

Вы официально оформляетесь в компанию по контракту или договору гражданско-правового характера (ГПХ). В этом случае компания выступает как налоговый агент и должна заплатить за вас НДФЛ 13% и зарплатные налоги (30,2%).

Например, если ваше вознаграждение составляет 100 000 р., чтобы получить их, компания должна:

- начислить вам доход 114 943 р.;

- оплатить за вас 114943*13%=14 943 р. НДФЛ;

- а также с начисленного дохода 114 943 р. оплатить зарплатные налоги в размере 114 943*30,2%=34 712,79 р.;

- перечислить вам 100 000 р.

В этом случае, общая сумма всех налогов составляет 14 943+34 712,79=49 655,79 р. – почти половину от суммы вознаграждения.

При ГПХ зарплатных налогов чуть меньше – 27,3% и на 100 000 р. вознаграждения приходится 14 943 + 31 379,44 = 46 322,44 р. Чуть меньше, но все равно немало. Компании в подавляющем большинстве отказываются от такой формы сотрудничества или перекладывает расходную часть на дизайнера.

Вариант 2

Вариант образования черного нала или черной оплаты с личной карточки на личную карточку уверенно уходит в прошлое. На эти варианты объявлена охота. Все чаще блокируют карты с переводами, которые банк считает подозрительным. Блокируют карты с обеих сторон или массово всем кто участвовал в операциях с заблокированной картой и требуют давать пояснения и обоснования данных переводов.

Чем грозит вариант 2 обеим сторонам сделки

Начнем с компаний (работодателей)

- Привлечение к административной ответственности по ст.122, 123 Налогового кодекса РФ. Административный штраф за выплату черного дохода исчисляется в зависимости от суммы не уплаченного компанией или предпринимателем налога и составляет 20% от этой суммы.

- Привлечение к административной ответственности за неуплату страховых взносов по ст.27 ФЗ «Об обязательном пенсионном страховании». Наказание за такое правонарушение представляет собой штраф 5000 – 10 000 рублей.

- Уголовная ответственность, установленная в ст.199 УК РФ. Речь идет о неуплате налогов и сборов в крупном размере. (Крупный размер означает, что компанией была не уплачена сумма налогов свыше 2 млн рублей, если доля неуплаченных налогов составляет более 10 процентов от всей суммы, подлежащей уплате. Также крупным размером считается неуплата налогов на общую сумму свыше 6 млн рублей). Наказание по ст.199 УК предполагается следующее:

- штраф от 100 000 до 300 000 рублей;

- принудительные работы сроком до 2 лет;

- арест на срок до 6 месяцев;

- лишение свободы до 2 лет.

Теперь ответственность работников (фрилансеров, дизайнеров).

Если работник (фрилансер) осведомлен о том, что налоговые отчисления из его заработной платы (вознаграждения) работодатель не удерживает и не уплачивает или, другими словами, если работник изначально был в сговоре со своим начальством (заказчиком), то это влечет определенные последствия.

- Во-первых, при получении дохода, с которого не произведено удержание НДФЛ, работник должен сам до 30 апреля последующего года указать его в декларации и уплатить налог. Если он этого не делает, налоговый орган может взыскать с него НДФЛ и пени.

- Во-вторых, за непредставление декларации работника могут подвергнуть штрафу в размере 5% от невыплаченной суммы налога, за каждый полный или неполный месяц со дня, когда ее нужно было представить.

- В-третьих, неуплата НДФЛ в крупном размере повлечет и уголовное наказание (та же статья 198 УК РФ). Уголовная ответственность может возникнуть в случае неуплаты налогов в крупном размере, то есть на сумму более 600 000 руб. за три года:

- штраф от 100 000 до 300 000 рублей;

- принудительные работы сроком до 1 года;

- арест на срок до 6 месяцев;

- лишение свободы до 1 года.

Итак, исполнителю дают меньше, чем работодателю, но всем от этого не легче.

Случай 2 – «Продвинутый»

В последнее время на рынке появились фирмы, которые предлагают компаниям, работающим с фрилансерами (дизайнерами в том числе) абсолютно легальную, юридически выверенную схему взаимоотношений компаний с физическими лицами. Суть этой схемы заключается в том, что между компанией и этой фирмой заключается договор генерального подряда, по которому она предоставляет функционал взаимодействия компании и фрилансера.

Фирма предоставляет подрядчика, который от имени компании работает с исполнителем. Этим подрядчиком является официальная импортная компашка, не являющаяся резидентом РФ и, поэтому, освобожденная от обязанностей налогового агента (налоги за вас, в отличие от российских фирм они не обязаны платить и, естественно, не платят). В рамках этой услуги предоставляется личный онлайн-кабинет, где исполнитель указывает работу или перечень работ с согласованной с компанией стоимостью. Когда работа выполняется, работодатель соглашается заплатить и оговоренные деньги переводятся на личную карту или электронный кошелек исполнителя.

Фирма – генеральный подрядчик предоставляет все закрывающие документы компании, а фирма-подрядчик предоставляет закрывающие документы исполнителю, которые можно показывать банку, налоговой и т.д., если вдруг возникнут какие-то вопросы. Данная схема выгодна компании, так как она может списывать эти расходы в уменьшении прибыли, кроме того, за счет определенной автоматизации позволяет работать с неограниченным количеством исполнителей. Данная схема выгодна исполнителям, так как не надо бояться блокировки своих карт, все доходы легальные. Можно также заказать услугу по формировании декларации НДФЛ-3, которую надо сдавать до 30 апреля следующего за прошедшим года.

Случай 3 – «Перспективный»

Случай 3 относится к тем, кто хочет превратить свою деятельность в бизнес, то есть «всерьез и надолго». Рассмотрим некоторые нюансы этого варианта с точки зрения взаимодействия с компанией и налогов.

Вы открываете ИП, т.е. становитесь субъектом бизнеса в статусе индивидуального предпринимателя. Теперь компания, которая раньше вас нанимала, становится как бы вашим партнером. Между вами заключается договор с правами и обязанностями. Есть акт выполненных работ, есть дисциплина платежей, все по-взрослому.

Компания официально платит вам оговоренные в договоре суммы. Этими суммами вы распоряжаетесь по своему усмотрению. Можете их выводить на ваши карточки или снимать в банке по чековой книжке. Есть и обязанности – платить налоги. Компании также выгодно.

Она платит по безналичному расчету и законно уменьшает свою прибыль.

О налогах

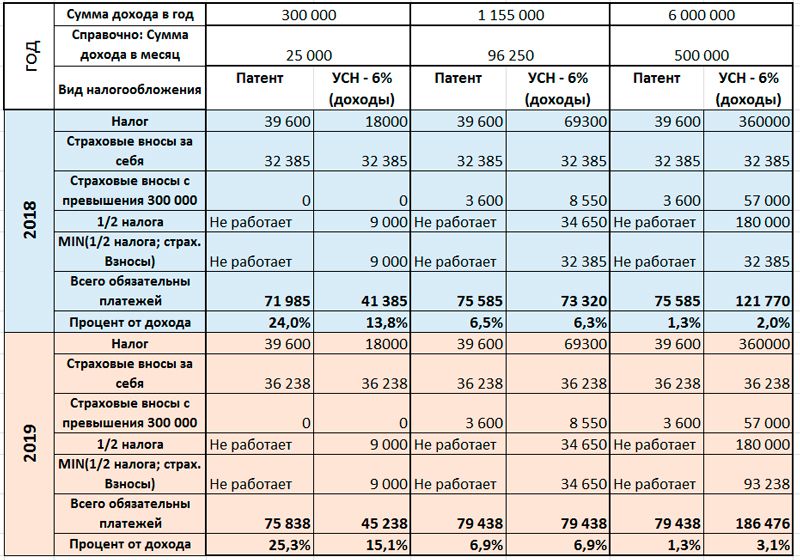

При оказании услуг наиболее выгодно сейчас оформлять или патент, или УСН 6% (доходы). Есть некоторые ограничения, например, иметь оборот не более 60 млн руб. в год (5 млн/в месяц) при патенте и 150 млн руб. в год (12,5 млн руб./в месяц) при УСН.

Стоимость патента для разных регионов разная и составляет 6% от предполагаемого дохода в год. Например, для Москвы годовая стоимость патента на деятельность дизайнера интерьера составляет 39 600 руб. Если больше, то сумма патента в период его действия не меняется, лишь бы не зашкалило за предельную величину в 60 млн руб. Если меньше, также не меняется, поэтому, если доход будет меньше 660 000 р. в год, то выгодней УСН -6%.

В обоих случаях государство от вас требует обеспечение своей и не своей старости в виде страховых взносов. В 2018 году они составляли 32 385 р. (~2700 р./в месяц) + 1% с превышения дохода в 300 000 р.

Еще один нюанс: сумма налога уменьшается на реально уплаченные страховые вносы, но не более половины от начисленного без их учета. Для патента это не работает. Да и один раз в год сдается декларация по УСН (авансовые платежи – ежеквартальные).

Сравнительная таблица при различных уровнях дохода

Таким образом, если ваш доход ниже 1 150 000 в год, выгоднее оформлять ИП, а свыше — выгоднее «Патент». Полный расчет можно скачать по ссылке.

НДС

Возможность не работать с НДС, одно из преимуществ ИП. Глава 21 налогового кодекса очень запутана, а составление и передача в налоговую отчетность требует приличной квалификации и времени на ее приобретения. Зачем мучиться, если можно не мучиться.

Если ИП применяет упрощенную систему налогообложения (УСН) при варианте «Доходы за вычетом расходов», то покупая товары (услуги) с НДС, сумма НДС входит в затраты.

Если ИП применяет вариант «Доходы» или «Патент», то затраты на его налоги не влияют.

Если ИП применяет вариант ОСНО (обычная система налогообложения), то легче застрелиться. Замучаетесь составлять отчетность. ИП применяют ОСНО в крайнем случае, если все Ваши клиенты отказываются работать без НДС.

Онлайн-касса, расчетный счет, кассовый аппарат и печать

Индивидуальный предприниматель может принимать деньги на счет без онлайн-кассы, если на расчетный счет поступают деньги от юридических лиц (ООО,АО и т.д), а также от ИП.

Если платят физические лица по карте или по эквайрингу через интернет-магазин, то онлайн-кассы нужны. Иначе ИП должен заплатить штраф. Все по закону № 54-ФЗ от 22.05.2003 с последними дополнениями и изменениями. ИП на патенте имеет отсрочку по установке онлайн-кассы до 1-го июля 2019 года.

С р/с работать удобно и солидно. Лайфхак: многие банки, а также сайт nalog.ru предоставляет сервисы по быстрому формированию налоговых платежек. Вместо двух часов ручного заполнения квитанции – 5 минут.

Также индивидуальный предприниматель может работать без печати. Правда, требования к некоторым документам (ведению кассовой книги, квитанции к приходным кассовым ордерам, заполнение трудовых книжек) не изменились со старых времен. В итоге получается, что работать с печатью удобней.

Совмещение разных видов деятельности и работа с другими организациями

Законодательство не запрещает физическим лицам совмещать разные виды деятельности, быть учредителем и директором ООО. Но налоговая будет пытаться найти взаимозависимость в деятельности ООО и ИП, чтобы доначислять налоги. Если деятельности разные, то никаких проблем.

Также нет запрета осуществлять различные виды деятельности. В том числе, ИП может работать в другой организации по трудовой книжке. Плати или за тебя пусть платят все налоги и будь счастлив!

Источник: basicdecor.ru