Содержание

Бухгалтерия для ИП на УСН значительно проще, т.к. необходимо сдать всего одну налоговую декларацию в год. Срок отчётности ИП на УСН в 2023 году без работников — 25 апреля, а налог, за вычетом авансов, надо уплатить не позже 28 апреля за предыдущий год.

Все ИП, в том числе ИП без работников, обязаны отчитываться в Росстат. Статистики могут потребовать от ИП отчетность в двух случаях: в ходе сплошного статнаблюдения или в случае попадания ИП в выборочное статистическое наблюдение. Сплошное наблюдение проходит один раз в пять лет, следующее статистическое наблюдение ожидается в 2026 году.

Активы. Пассивы. Баланс. Основы и принципы бухгалтерии. Бухгалтерия для начинающих. СУБТИТРЫ.

Попасть в выборочное статнаблюдение может любой предприниматель в любой момент времени. Закономерности в попадании под выборочное наблюдение нет, это своего рода рулетка. Кто-то никогда не попадал в поле зрения Росстата, а кто-то сдавал отчетные формы статистиков неоднократно.

Росстат должен информировать предприятие о необходимости отчитаться с указанием нужных форм, однако ИП может самостоятельно узнать о необходимости отчитаться в Росстат. Можно сделать письменный запрос в орган статистики по определенной форме, а можно воспользоваться и более простым способом — через официальный сайт Росстата, раздел «информация для респондентов». В форме поиска нужно указать реквизит (ОКПО или ОГРН, или ИНН). Программа выдаст перечень необходимых отчетных форм, сдать которые в 2022 года можно только в электронном виде.

Особенности упрощенного бухучета

Разрешается:

- Материально-производственные запасы учитывать по цене поставщика, без учета транспортных и других расходов (ПБУ 5/01).

- Затраты сырье и материалы сразу списывать на текущие расходы.

- Не применять ПБУ 8/2010 по оценочным обязательствам, 18/02 по налогу на прибыль,

- Учитывать расходы по займам в прочих расходах.

- Исправлять в текущем периоде даже серьезные ошибки в бухучете за предшествующий год, которые выявлены после утверждения отчетности.

- Вести бухучет кассовым методом, то есть признавать расходы и доходы только после фактической оплаты.

- Использовать сокращенный план счетов, обобщая информацию. Микропредприятия могут не применять двойную запись. Это те организации, в штате у которых не больше 15 человек, а доход за предыдущий год меньше 120 млн.руб.

Бух отчетность при УСН в «Мое дело»

Думаете, что если есть обязанность вести бухучет, то без бухгалтера не обойтись? С сервисом «Мое дело» его можно не нанимать, потому что с нами бухгалтерия проста понятна даже новичку. Все, что нужно – это заносить операции в систему, а счета и проводки будут формироваться автоматически. Также автоматически по окончании отчетного периода можно будет сформировать и отправить любую отчетность, в том числе декларации по налогам.

В системе упрощенцы также могут:

- Рассчитывать авансовые платежи и налог за год, зарплату и взносы в фонды за сотрудников.

- Создавать и выставлять контрагентам счета прямо из личного кабинета.

- Отправлять поручения на оплату в банки.

- Формировать закрывающие документы.

- Вести складской учет.

- Вести кадровый учет по штатным и внештатным сотрудникам.

- Скачивать бланки документов.

- Получать консультации экспертов.

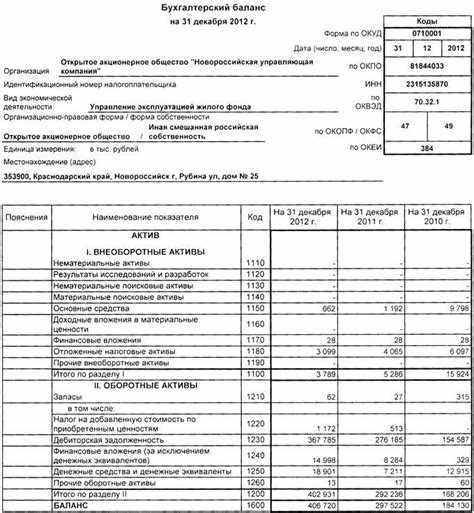

Что такое бухгалтерский баланс

До внесения изменений бухгалтерский баланс именовался формой 1. В 2019 году документ считается одним из наиболее значимых во время составления годовой отчетности.

Важно! Составляя бухгалтерский баланс, ИП заносят в него данные относительно финансового положения по состоянию на 31 декабря отчетного календарного года.

Это необходимо делать с целью предоставления отчетности по первому требованию уполномоченным государственным контролирующим органам, в том числе региональному представительству налоговой службы. Более того, рассматриваемая отчетность используется дополнительно:

- индивидуальным предпринимателем;

- руководством компании — если юридическое лицо;

- ТОП-менеджерами.

Баланс предоставляет возможность ознакомиться с полной картиной проделанной работы за отчетный календарный год, причем в финансовом эквиваленте. Именно по этой причине многие российские индивидуальные предприниматели отдают предпочтение формированию бухгалтерского баланса для полного контроля во время развития собственного бизнеса (не имеет значения, упрощенка используется либо ЕНВД).

Какую отчетность сдают ИП вместо него

Все без исключения предприниматели, которые используют упрощенную систему налогообложения, согласно нормам федерального законодательства, не обязаны вести бухгалтерский учет, из-за чего необходимость в сдаче отчетности отсутствует. Юридические лица, которые используют УСН, при этом относятся к субъектам малого бизнеса, оставляют за собой законное право использовать упрощенный вариант ведения бухгалтерской отчетности, включая формирование упрощенного бухгалтерского баланса.

С целью организации упрощенного метода учета каждый предприниматель вправе использовать специально разработанные соответствующие Типовые рекомендации, которые утверждены Приказом Минфина от декабря 1998 года. Одновременно с этим, разработанные и утвержденные формы бухгалтерской отчетности закреплены нормами, указанными в Письме Министерства финансов России от июля 2019 года № 66н.

Новые фирмы: когда сдают годовой баланс за 2021 год

Теперь о том, когда сдавать бухгалтерский баланс за 2021 год вновь образованным фирмам. Так, для компаний, созданных после 30 сентября 2021 года, первый отчетный год длится с дня их госрегистрации по 31 декабря 2021 года. Это прямое указание части 3 статьи 15 Закона

То есть для таких юрлиц сроки сдачи годового баланса за 2021 год объединены с 2021 годом и в итоге приходятся на 2021 год. Тогда они впервые должны будут сдать бухгалтерский баланс.

ПРИМЕР

ООО «Гуру» прошла госрегистрацию в ИФНС в качестве новой компании 10 ноября 2021 года. Когда нужно сдать баланс за 2021 год? В таком случае впервые бухгалтерский баланс за 2021 год фирме нужно сдать в срок не позднее 01 апреля 2021 года включительно (поскольку 31.03.2019 – суббота). В отчет войдут показатели за период с 10.11. 2017 по 31.12.2018.

Если же фирма возникла как юрлицо ранее 30 сентября 2021 года, когда сдавать баланс за 2021 год? Для нее первый отчетный период стартует с даты госрегистрации и финиширует 31 декабря 2021 года (ч. 3 ст. 15 Закона № 402-ФЗ).

Единый налог на вменённый доход (ЕНВД)

Налог накладывается при этом режиме на потенциальный доход по конкретному виду деятельности. Также учитывается региональный коэффициент, который может, как увеличить, так и уменьшить сумму оплаты по декларации на «вменёнке».

Что влияет на расчёт налога при ЕНВД:

- Базовая доходность бизнеса. Прописывается в НК РФ.

- Величина физического показателя. По-своему для каждого конкретного типа деятельности предпринимателей.

- Коэффициенты К1 и К2. К1 — коэффициент-дефлятор равен ещё с 2015 года 1,798. К2 — корректирующий коэффициент меняется в зависимости от региональной установки.

Формула расчёта налога на ЕНВД: базовая доходность* К1 * К2 * налоговая ставка в 15 процентов.

Время подачи отчётности и время на оплату налоговых показателей:

- 1-ый квартал — до 20 апреля — отчётность и до 25 апреля — налог.

- 2-ой — до 20 июля и до 25 июля соответственно.

- 3-ий — до 20 и 25 октября соответственно.

- 4-ый — до 20 и 25 января соответственно.

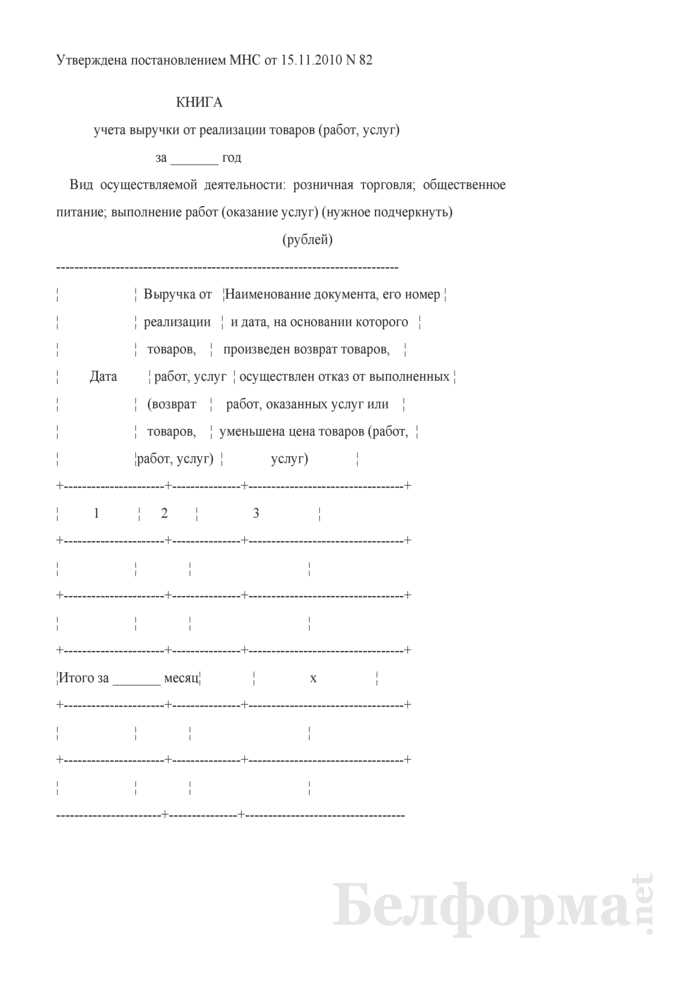

Учет доходов и расходов для налогообложения

Формы книг учета (КУДИР) утверждены для следующих систем (для каждого вида налогообложения – своя):

- общая (ОСНО);

- упрощенная (УСН);

- патент (ПСН);

- единый сельхозналог (ЕСХН).

В любой из этих книг записи должны располагаться в хронологическом порядке, суммы считаются по нарастающей, а итоговые данные служат основанием для заполнения налоговых деклараций (исключение — патентная система: учет сумм здесь нужен, чтобы проверить, не превышен ли порог соответствия доходов).

А что с ЕНВД? Ведь для нее нет формы. Да, книги нет – но важно учитывать характеризующие физпоказатели, это могут быть:

- количество торговых мест или размеры площадей для продажи;

- количество транспорта или мест для пассажиров;

- численность персонала;

- иные объекты (площади).

Порядок представления бухгалтерской отчетности

Юридические лица несут обязанность по представлению бухгалтерской отчетности. Данные формируются на основании первичной документации, создаваемой по условиям ведения деятельности или поступающей от внешнего источника. Отчетность предприятий на УСН представляется:

- Ежегодно, одновременно с другими предприятиями. Срок представления определен не позднее 31 марта года, следующего за отчетным;

- После окончания второго отчетного периода для предприятий, зарегистрированных после 30 сентября. Первая по счету отчетность представляется после окончания второго года деятельности;

- С иной периодичностью, установленной собственниками или управляющим органом компании. Сдача отчетности может производится с большей частотой, чем 1 раз в год.

Действия при нарушении тождественности актива и пассива баланса

Структура статей баланса подразумевает равенство актива и пассива. В случае, если баланс не сходится, необходимо последовательно проверять операции за отчетный период. Вероятность появления ошибки наблюдается:

- При задваивании проводок по операциям. Необходимо проверить все показатели оборотно-сальдовых ведомостей;

- В случае некорректного закрытия счетов до возникновения новых данных. Требуется повторно провести операцию по закрытию счетов;

- Неверного отнесения нераспределенной прибыли или непогашенного убытка;

- Проведения округления данных после формирования баланса в более укрупненных единицах.

Способы представления отчетности в ИФНС

Передача отчетности в налоговые органы может производится несколькими способами, выбор которых определяется предприятием.

При определении способа представления учитывается ограничение по обязательному использованию электронной формы предприятиям с численностью свыше 100 человек. Предельный размер определяется по предшествующему году или при реорганизации предприятия.

Дополнительная отчётность по видам деятельности ИП (таблица по видам и срокам)

| Регулярность сдачи | Крайний срок сдачи | Вид отчётности | Куда сдавать |

| Ежемесячно | до 25-го числа следующего месяца | Декларация по акцизному налогу | ФНС |

| до последнего числа следующего месяца | Декларация по налогу на добычу полезных ископаемых (НДПИ) | ФНС | |

| Ежеквартально | до последнего числа 1-го месяца следующего квартала | Предоставление расчёта регулярных платежей за пользование недрами | ФНС |

| до 20-го числа 1-го месяца следующего квартала | Декларация по водному налогу | ФНС | |

| Ежегодно | до 1 февраля следующего года | Декларация по транспортному налогу | ФНС |

| до 1 февраля следующего года | Декларация по земельному налогу | ФНС | |

| Отдельно | до 18 числа текущего месяца | Извещение об уплате авансового платежа | ФНС |

| Предоставление сведений о полученных разрешениях на добычу объектов животного мира | ФНС | ||

| до 10 дней с момента получения разрешения | Предоставление сведений о полученных разрешениях и суммах сбора подлежащих к уплате за пользование объектами водных биологических ресурсов | ФНС |

Сдаёт ли ИП баланс, будучи на «упрощёнке»

2 ст. 54 НК РФ, ИП исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

Учет доходов и расходов и хозяйственных операций ведется индивидуальными предпринимателями путем фиксирования в Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя (далее — Книга учета) операций о полученных доходах и произведенных расходах в момент их совершения на основе первичных документов позиционным способом (п. 4 ПОРЯДКА УЧЕТА ДОХОДОВ И РАСХОДОВ И ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ. Т. е. ИП бухучет не ведут и бухотчетность не составляют, обязаны вести книгу доходов и расходов. Для ОСНО и УСНО разные образцы книг доходов и расходов.

ИП (физ. лица) могут не обязаны бух. учет (двойная запись) и составлять бух. отчетность. Для себя могут. Обязаны вести учет хоз. операций в книге учета хоз. операций для ИП (есть форма) вне зависимости от системы налогообложения. Не путайте с КУДиР при УСН, которую обязаны вести юр. лица и ИП на УСН.

Кому и когда нужно представлять баланс

Упрощенец заполнил баланс. Что дальше? Не имеет значения, по какой форме этот баланс составлен (традиционной или упрощенной). Компания на УСН обязана представить отчет (в составе иных обязательных бухгалтерских отчетов) всем заинтересованным органам.

В налоговые органы и учреждение статистики годовой отчет должен быть представлен не позднее 31 марта. Такой срок определен и налоговым (подп. 5 п. 1 ст. 23 НК РФ), и бухгалтерским (п. 2 ст.

18 закона № 402-ФЗ) законодательством.

Если вы только начинаете бизнес и прошли регистрацию после 30 сентября отчетного года, составлять и представлять баланс впервые нужно только по окончании следующего года. Например, компания зарегистрирована 10.10.2017 — первый раз она обязана отчитаться по итогам 2020 года за всю деятельность с 10.10.2017 по 31.12.2018 (п. 3 ст. 15 закона № 402-ФЗ).

Для представления руководству, собственникам или контрагентам баланс можно составлять с любой другой периодичностью (п. 4 ст. 13 закона № 402-ФЗ). Государству (в лице налоговых органов и статистики) в этом случае отчетность представлять не требуется.

ОБРАТИТЕ ВНИМАНИЕ! Если ваша компания не отправит налоговикам баланс или сделает это с опозданием, штраф составит 200 руб. (п. 1 ст. 126 НК РФ). Также возможно административное наказание по ст. 15.6 КоАП РФ. Если ваш баланс не получат органы статистики, может последовать наказание по ст.

19.7 КоАП РФ.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Похожие записи:

- Что нужно знать о сдаче нежилого помещения в аренду в 2020 году

- Получение единовременного пособия на рождение ребёнка сотруднику мвд

- Как зарегистрировать брак при беременности: сроки и какие документы нужны

Источник: beri35.ru

Как отразить выручку от реализации на счетах ИП: баланс, бухгалтерские проводки и книга доходов

Для любого индивидуального предпринимателя очень важно правильно отразить выручку от реализации на счетах бухгалтерии. Если это сделать неправильно, то можно столкнуться с серьезными проблемами при контрольных проверках и платежах налогов. Чтобы избежать таких неприятностей, нужно понимать, какие проводки нужно делать и как правильно вести книгу доходов.

Первое, что необходимо знать, это на каком счете нужно отражать доход от реализации услуг или товаров. Обычно это счет 90 «Продажи». Если у ИП есть несколько видов товаров или услуг, то выручка от каждого вида отражается в соответствующей строке в книге доходов.

Чтобы отразить выручку от продаж в балансе и книге доходов, нужно использовать специальные бухгалтерские проводки. Если вы не знакомы с ними, то можете воспользоваться инструкцией по учету доходов в программе 1С. Важно понимать, что правильность проводки зависит от того, какой вид налога платит ИП.

Проводка должна быть пошаговая и соответствовать требованиям законодательства. Например, для учета НДС нужно использовать две проводки – по выручке и по налогу. Если Вы не уверены, что сможете правильно отразить выручку, лучше доверить это профессионалам и обратиться к бухгалтерской компании.

Таким образом, для правильного учета доходов ИП необходимо знать, на каком счете отражать выручку и какие проводки нужно делать в соответствующей книге доходов. Если Вы не хотите столкнуться с проблемами при проверке налоговой инспекции, то уделите этому вопросу должное внимание и возьмите на заметку наши рекомендации.

Как отразить выручку от реализации на счетах ИП?

Если вы ведете учет в книге доходов и расходов ИП, то при продаже товаров или услуг необходимо правильно отразить выручку на счетах бухгалтерского баланса. Какие счета использовать и как правильно составлять бухгалтерские проводки?

Вначале необходимо понять, что отражается на счете доходов ИП: выручка от реализации товаров или выручка от оказания услуг. Если вы продаете товары, то выручка отражается на счете «90.01 Выручка от продаж товаров». Если вы оказываете услуги, то выручка отражается на счете «90.02 Выручка от оказания услуг».

Если покупатель оплачивает товар или услугу моментально, то бухгалтерская проводка будет следующей: на дебет счета «51.1 Расчетный счет» будет зачислена выручка от продажи товаров или услуг, на кредит счета «90.01» или «90.02» будет списана соответствующая сумма.

Но если покупатель оплатит товар или услугу позже, то бухгалтерские проводки будут немного отличаться. В этом случае на дебет счета «60.1 Расчеты поставщиками и подрядчиками» будет зачислена выручка от реализации товаров или услуг, а на кредит счета «51.1» будет списана сумма денег, которую вы получили от покупателя.

- Шаг 1: Открыть книгу доходов и расходов для ИП

- Шаг 2: Определиться со счетом, на который будет отражена выручка

- Шаг 3: Составить бухгалтерские проводки в соответствии с отражаемой выручкой

- Шаг 4: Проверить правильность отражения выручки на счетах бухгалтерского баланса

Если ваши бухгалтерские проводки составлены неправильно или книга доходов и расходов ИП составлена неправильно, то выручка не будет правильно отражена. В таком случае необходимо исправить ошибки в бухгалтерии или в программе «1С».

Определение выручки

Выручка от реализации товаров или услуг — это денежная сумма, полученная ИП за продажу своих товаров или услуг. На каком счете отражается выручка? Эта сумма отражается на счете 90 «Выручка» в бухгалтерском учете.

Как отражается выручка на балансе? Сумма выручки отражается в строке «Выручка» на активной стороне баланса. Также на пассивной стороне баланса отражается увеличение капитала ИП.

Какие проводки делать в бухгалтерии, если ИП реализует товары или услуги? Пошаговая инструкция проведения бухгалтерских проводок:

- Дебетовать счет 90 «Выручка» на сумму полученной выручки

- Кредитовать счет 62 «Расчетные счета» на сумму полученной выручки

Это интересно: АвтоTruster – проверяем авто по VIN и госномеру быстро и безопасно

Что если выручка отражена неправильно? Если по каким-то причинам выручка отражена неправильно, то нужно подготовить корректирующие проводки. Например, если на счете «Выручка» отражены продажи на большую сумму, то нужно сделать корректирующую проводку на снижение суммы.

Как отражается выручка в книге доходов? В книге доходов отражаются все доходы ИП, включая выручку от реализации товаров или услуг. Для этого нужно заполнить соответствующую строку в книге доходов и указать сумму полученной выручки.

Разделение выручки ИП: отражение в бухгалтерском учете

Правильное отражение выручки от реализации продукции или услуг в бухгалтерском учете ИП критически важно для правильного баланса бухгалтерии, а также для подачи деклараций и уплаты налогов.

Если ИП занимается продажей товаров, то выручка должна отражаться на счете 62 «Расчеты по реализации продукции» в книге доходов на момент передачи товара покупателю. Если же ИП оказывает услуги, то выручка отражается на счете 76 «Расчеты по оказанным услугам».

Проводки в учетной книге должны отражать, на какой счет уходит выручка от продажи товаров или услуг. Например, если ИП продал товар на 5000 рублей, то проводка должна быть следующей:

- Дебет счет 62 «Расчеты по реализации продукции» (или 76 «Расчеты по оказанным услугам») на 5000 рублей.

- Кредит счета 90 «Продажи» на 5000 рублей.

Эта проводка отражается в книге доходов и балансе ИП. В программе 1С проводки можно делать пошагово, указывая на каком счете отражено увеличение или уменьшение активов.

Важно понимать, что выручка от продажи товаров и услуг отражается только на момент передачи их покупателю, а не на момент оплаты. Если ИП принимает оплату сразу же, при передаче товара или оказании услуги, то проводки отражают только факт передачи товара или оказания услуги.

Продажа товаров и оказание услуг — это разные счета бухгалтерского учета, и на них отражаются разные виды доходов. Если проводки отражены неправильно, то это может привести к ошибкам при подаче отчетности или уплате налогов. Поэтому важно понимать, какие счета используются для отражения выручки, в какой строке книги доходов, на каком счете баланса и как в учетных проводках отражается доход от продаж.

Отражение выручки на счетах бухгалтерского баланса

Отражение выручки от реализации товаров или услуг на счетах бухгалтерского баланса очень важный момент в учете продаж в бухгалтерии. Как правильно отразить эти доходы, чтобы не нарушить законодательство и не получить штрафы?

Для начала необходимо понимать, что выручка от продаж отражается на счете доходов. Если у вас используется программа «1С», то это счет 90. Какие проводки делать при зачислении выручки от продаж на счет доходов?

- Счет 90 «Доходы» — в кредит

- Счет 62 «Расчеты по налогам и сборам» — в дебет

Если вы предоставляете услуги, то на место счета 90 нужно поставить счет 91 «Доходы от оказания услуг». Если же вы продаете товары, то используется счет 70 «Товары».

В книге доходов и расходов отражается выручка от продаж товаров или услуг по строкам. В каком порядке должна быть составлена книга доходов и расходов, чтобы не было ошибок при учете доходов?

- Сначала идут доходы от реализации товаров или услуг

- Потом идут возвраты и скидки на товары или услуги

Это интересно: Рентабельность: что это и как ее определить

Отражается ли выручка от продаж на балансе? Да, вся выручка от продаж отражается в пассиве баланса на счете 99 «Нераспределенная прибыль (непокрытый убыток)». Этот счет позволяет увидеть накопленную годовую прибыль или убыток организации.

Если вы ошиблись в проводке при зачислении доходов на счет, то в будущем придется делать дополнительную проводку для корректировки ошибки. Лучше сразу делать все правильно!

В каждой организации должна быть инструкция по учету доходов и расходов. Это помогает избежать ошибок в бухгалтерском учете и не нарушать законодательство.

Бухгалтерские проводки при отражении выручки

Что такое выручка и как она отражается в бухгалтерии?

Выручка — это доход, который получено от реализации товаров, выполнения работ или оказания услуг. При отражении выручки в бухгалтерии используются соответствующие бухгалтерские проводки, которые составляются в программе бухгалтерского учета, например, в 1С.

Как отражать выручку на счетах ИП?

В бухгалтерии выручка отражается на счете 90 «Продажи» или его аналоге. При этом в бухгалтерской книге доходов и расходов должна быть составлена соответствующая запись в строке «Выручка от продаж».

Какие проводки делать при продаже товаров или услуг?

Если ИП занимается продажей товаров, то проводки делаются на основании счета-фактуры или товарной накладной. Если ИП оказывает услуги, то проводки делаются на основании договора или акта выполненных работ. Проводки могут быть разными в зависимости от особенностей бизнеса.

Например, если ИП продал товар за наличные, то проводка будет следующей: дебет счета 50 «Касса» в размере полученной выручки, кредит счета 90 «Продажи» в том же размере.

Что делать, если отражать выручку неправильно?

Если выручка отражена неправильно, то это может привести к ошибкам в бухгалтерии и нарушению налогового законодательства. Если вы заметили ошибки при отражении выручки, то вам необходимо вернуться к исходным документам и скорректировать проводки в соответствии с инструкцией.

Какие документы используются при отражении выручки?

При отражении выручки используются различные документы в зависимости от вида бизнеса: счет-фактура, товарная накладная, договор, акт выполненных работ и т.д. Важно правильно оформлять документы и проводить соответствующие бухгалтерские проводки для избежания ошибок в учете.

Книга доходов и расходов

Книга доходов и расходов – это один из важнейших документов бухгалтерского учета ИП. Она предназначена для отражения всех операций по реализации товаров и услуг, а также всех доходов и расходов.

Если услуги ИП оплачиваются наличными, то доход от реализации находится на счете ИП и отражается как наличные. Если же оплата произведена безналичным способом, то доход находится на расчетном счете и отражается в соответствующей бухгалтерской проводке.

Если наличие товаров ИП учитывается на складе, то доход от реализации отражается на счете «Расчетный счет». Если же товары отсутствуют на складе, то доход отражается на счете «Доходы от продаж».

Доход, отраженный в книге доходов и расходов, должен соответствовать проводкам в программе 1С и быть верно указанным в бухгалтерии. Если доход неправильно отражен, нужно сделать корректирующую бухгалтерскую проводку.

Книга доходов и расходов составляется пошаговая инструкция, представленная на сайте Росстата:

- В разделе «Доходы» указываются все поступления денежных средств, связанные с реализацией товаров или услуг;

- В разделе «Расходы» указываются все затраты, связанные с производством товаров или оказанием услуг;

- В разделе «Прочие расходы» указываются все прочие затраты, не вошедшие в раздел «Расходы».

В книге доходов и расходов также должны быть указаны налоговые доходы и расходы. Данные доходы и расходы должны быть отражены в соответствующих бухгалтерских проводках и отражены в балансе.

Чтобы корректно отразить доходы от продаж в бухгалтерском учете и балансе, нужно правильно задокументировать все операции и использовать правильные коды проводок.

Все проводки, используемые при учете доходов и расходов ИП, должны быть четко прописаны в бухгалтерской документации и соответствовать действующему законодательству.

| Как отразить продажи товаров или услуг на счетах ИП? | Для отражения продаж товаров или услуг на счетах ИП нужно составить документы и бухгалтерские проводки, соответствующие действующим нормам и правилам. |

| Какие проводки используются при продаже товаров ИП? | Для продажи товаров ИП используются проводки, соответствующие учетной политике ИП и действующему законодательству. |

| Что делать, если доход неправильно отражен в книге доходов и расходов? | Если доход неправильно отражен в книге доходов и расходов, нужно сделать корректирующую бухгалтерскую проводку. |

| Как отразить доходы от продаж в бухгалтерском учете? | Для правильного отражения доходов от продаж в бухгалтерском учете нужно использовать правильные коды проводок и правильно задокументировать все операции. |

Это интересно: Как стать стюардессой: работа и требования к бортпроводнице

Отчетность по выручке

Как отразить выручку от работы ИП в бухгалтерском учете? Сначала необходимо понять, что такое выручка. Это денежные средства, полученные за продажу товаров или услуг. Выручка отражается в бухгалтерском учете пошагово.

- Шаг 1. На каком счете отражается выручка в балансе? Используются счета 90 и 91 в зависимости от того, что именно продавалось — товары или услуги.

- Шаг 2. Что делать, если выручка неправильно отражена? Нужно провести соответствующую бухгалтерскую проводку.

- Шаг 3. Какие проводки отражают доходы ИП в книге доходов и расходов? Здесь все просто: проводки на счета 90 и 91.

- Шаг 4. Какие строки заполняются в 1С? Учет доходов от продаж, учет расходов (зарплата, налоги) и учет налога на прибыль.

Инструкция по отражению выручки в бухгалтерии зависит от того, что конкретно продавалось. Однако, в целом, все довольно просто: выручка отражается на соответствующем счете в балансе, проводки отражаются в книге доходов и расходов, имеется учет доходов и расходов в 1С. Важно не ошибиться при отражении выручки, чтобы не возникало проблем с налоговыми органами.

Важность правильного отражения выручки

Отражение выручки на счетах ИП — это важный этап бухгалтерского учета. Неправильно отраженная выручка может привести к искажению данных в книге доходов и балансе. Если вы не уверены, какие проводки делать на каком счете или как составляется книга доходов, воспользуйтесь пошаговой инструкцией, используемой бухгалтерами.

Что делать, если выручка не отражена правильно? В первую очередь, необходимо проанализировать, в какой строке баланса и книги доходов она была неправильно отражена. Затем необходимо понять, какие проводки были сделаны некорректно и скорректировать их.

В учете выручки от продаж товаров и услуг используются разные счета и проводки. Если вы начинаете работу с программой учета, например, 1С, обязательно изучите, как отражается доход на счетах и какие проводки нужно делать.

Неправильное отражение выручки может привести к оштрафованию со стороны контролирующих органов, а также к потере доверия со стороны партнеров. Поэтому важно правильно отражать доходы в учете и контролировать проводки, чтобы избежать негативных последствий.

Учитывая все вышеперечисленное, можно заключить, что правильное отражение выручки является важным этапом работы бухгалтерии и требует внимательного и аккуратного подхода.

Советуем прочитать:

- Как заменить паспорт в 20 лет: подробный список документов и места обращения

- Выписка из ЕГРН или свидетельство о праве на жильё — как получить документы в Росреестре?

- Отказ от приватизации в пользу третьего лица: как оформить и что будут последствия

- Какие данные банковской карты разрешено, а какие запрещено передавать третьим лицам: все о безопасности платежей

- Скачать бесплатно пустые бланки резюме в Word для заполнения

- Как правильно подобрать сплит-систему для вашего дома: советы и рекомендации

Источник: botanicheskoe-rk.ru