Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком.

На основе налоговой декларации и действующих налоговых ставок налоговый орган осуществляет контроль за величиной налога, подлежащего уплате.

Виды налоговых деклараций

По видам декларируемых налогов различают следующие виды деклараций:

- Декларация по НДС;

- Декларация по налогу на прибыль;

- Декларация по НДФЛ;

- Декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения;

- Декларация по налогу на вмененный доход для отдельных видов деятельности (ЕНВД);

- Декларация по единому сельхозналогу;

- Декларация по налогу на имущество;

- Декларация по транспортному налогу;

- Декларация по земельному налогу;

- Декларация по налогу на добычу полезных ископаемых (НДПИ);

- Декларация по водному налогу;

- Декларация по акцизам и т.д.

Формы налоговых деклараций

Формы и порядок заполнения форм налоговых деклараций (расчетов), а также форматы и порядок представления налоговых деклараций (расчетов) и прилагаемых к ним документов в соответствии с настоящим Кодексом в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

Декларация ИП РБ подоходный налог 20% за 1 квартал 2023.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации (расчета), а налоговые органы не вправе требовать от налогоплательщиков (плательщиков сборов, налоговых агентов) включения в налоговую декларацию (расчет) сведений, не связанных с исчислением и (или) уплатой налогов и сборов, за исключением:

- вида документа: первичный (корректирующий);

- наименования налогового органа;

- места нахождения организации (ее обособленного подразделения) или места жительства физического лица;

- фамилии, имени, отчества физического лица или полного наименования организации (ее обособленного подразделения);

- номера контактного телефона налогоплательщика;

- сведений, подлежащих включению в налоговую декларацию.

Кто подает налоговую декларацию

Налоговую декларацию должны подавать:

- граждане РФ – частные предприниматели (ИП);

- организации (бюджетные, коммерческие и благотворительные);

- субъекты, ведущие деятельность на территории РФ, в том числе религиозные, образовательные и т.д.

Предприятия с нулевым доходом не освобождаются от сдачи отчетности.

Сроки представления налоговых деклараций

В Российской Федерации, в соответствии с Налоговым Кодексом, налогоплательщики должны представлять декларацию не позднее 28 марта года, следующего за истекшим налоговым периодом.

Декларации по некоторым налогам (в частности, налогу на прибыль организаций) необходимо предоставлять не только за налоговый период, но и за отчетные периоды. Некоторые декларации (такие как, декларация по НДС) предоставляются ежеквартально, т.е. за каждые три месяца.

Внесение изменений в налоговую декларацию

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

2) представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Уточненная налоговая декларация представляется налогоплательщиком в налоговый орган по месту учета.

Уточненная налоговая декларация (расчет) представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Способы представления налоговых деклараций

Налоговая декларация (расчет) может быть представлена налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения, передана в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи или через личный кабинет налогоплательщика днем ее представления считается дата ее отправки.

Штрафы за несвоевременную сдачу налоговых деклараций

Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1000 рублей.

Пример. Расчет штрафа за несвоевременное представление декларации по налогу на прибыль

Декларация по налогу на прибыль за 2015 г. представлена организацией 1 апреля 2016 г. (последний день срока, установленного законом, — 28.03.2016). В декларации указана сумма налога к уменьшению.

При таких условиях сумма штрафа за несвоевременное представление декларации за 2015 г. составит 1 000 руб. (поскольку на основании годовой декларации налог доплачивать не надо, штраф уплачивается в минимальной сумме независимо от времени просрочки).

- Налоговая база

- Налоговый период

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. и по каким формам подаются налоговые декларации за 2021 год, читайте в . и по каким формам подаются налоговые декларации за 2021 год, читайте в . . 25 НК РФ для подачи налоговой декларации. Налог на добавленную стоимость Налоговым .

. . Обоснование вывода: Налоговый учет Налоговая декларация (расчет) представляется в установленные . в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в . установленном настоящей статьей. Причем уточненная налоговая декларация (расчет) представляется в налоговый . ответственности в случае представления уточненной налоговой декларации до момента, когда налогоплательщик . отражения исправленных сведений в текущей налоговой декларации признается допустимым. При этом .

. законодательства, который проводится на основе налоговых деклараций (расчетов) и документов, представленных . об операциях, содержащихся в налоговой декларации по указанному налогу, представленной . представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено упомянутым . результатам камеральной проверки уточненной налоговой декларации инспекцией составлен акт и приняты . камеральной налоговой проверки представленной налоговой декларации налоговым органом принято решение .

. правоотношений путем восстановления результатов первичных налоговых деклараций. Общество обратилось в налоговый орган . . Отрицание возможности исключения из обработки налоговых деклараций организаций-налогоплательщиков, поданных помимо воли . . Игнорирование налогоплательщиком обязанности по предоставлению налоговой декларации способно существенным образом затруднить нормальное . спора нельзя признать, что непредставление налоговых деклараций связано с добросовестным заблуждением предпринимателя .

. или неполное заполнение установленной формы налоговой декларации), не могут являться основаниями для . РФ) дней направят уведомлениео признании налоговой декларации непредставленной (по форме, утвержденной в . случае отказа инспекции в приеме налоговой декларации из-за ошибок учреждение должно .

. события Общество представило в ИФНС налоговую декларацию за III квартал 2021 . является закрытым. Следовательно, при «камералке» налоговой декларации инспекторы вправе истребовать у налогоплательщика . предусмотренных данным пунктом, на основе налоговых деклараций и документов, представленных налогоплательщиком в . сведениями об операциях, содержащихся в налоговой декларации, либо отчетности налогоплательщика и его . К сведению: дата представления обществом налоговой декларации за III квартал 2021 года .

. представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета . «КПП, указанный в соответствующей налоговой декларации (расчете)» уведомления? По обозначенным . «КПП, указанный в соответствующей налоговой декларации (расчете)» уведомления не используется . объектам налогообложения, отраженным в налоговой декларации, направлять не требуется. Если . представлением в налоговые органы налоговых деклараций (расчетов) и осуществляется .

. в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в . налоговая декларация представлялась в налоговый орган после истечения срока подачи налоговой декларации . налога (по которому подается уточненная налоговая декларация) и соответствующие ей пени. . на момент представления уточненной налоговой декларации у него имеется положительное сальдо . ) по уточненной налоговой декларации. Что делать? Избегать предоставления уточненных налоговых деклараций, если существует .

. системой налогообложения, при которой подавать налоговые декларации и уплачивать налог для индивидуальных . орган декларация по обозначенному налогу. Налоговая декларация в указанном случае должна подаваться .

. этот специальный налоговый режим (представлял налоговую декларацию по УСН, вносил авансовые и . и возникновение обязанностей по представлению налоговых деклараций по общей системе налогообложения (см .

. Российской Федерации отражение расходов в налоговой декларации не в том разделе не . предпринимателя и не отразил в налоговой декларации по налогу на доходы физических .

. итогам налогового периода представляют налоговую декларацию в налоговый орган по . ) (смотрите Энциклопедию решений . Налоговая декларация по УСН). При этом налогоплательщики . Энциклопедию решений . Ответственность за непредставление налоговой декларации (расчета по страховым взносам) . того, нарушение установленного срока представления налоговой декларации (расчета по страховым взносам) . Энциклопедию решений . Ответственность за непредставление налоговой декларации (расчета по страховым взносам) .

Источник: www.audit-it.ru

Какие декларации нужно сдавать ИП и до какого числа?

Налоговая декларация представляет собой документ, содержащий информацию о полученных ИП доходах, произведенных им расходах, используемых при расчете налога скидках и льготах.

Декларация сдается в налоговый орган по месту учета в строго установленные сроки. Нарушение указанных сроков, а также сдача отчетности с ошибками, недостоверными или неполными сведениями грозит предпринимателю ответственностью в виде штрафа.

Особенности заполнения и сдачи отчетности, ответственность за несвоевременное представление, требования к форме и порядку зависят от вида налога по которому сдается декларация.

Рассмотрим вкратце порядок и сроки сдачи декларации по каждой системе налогообложения.

Виды деклараций

Какие налоговые декларации должен сдавать ИП? Условно все виды деклараций можно разделить на 3 группы:

- 1 группа: декларации, представляемые на общем режиме налогообложения;

- 2 группа: декларации, представляемые при применении специальных налоговых режимов;

- 3 группа: отчетность, представляемая при отсутствии объектов налогообложения и движения по кассе и расчетному счету.

Декларации, представляемые при нахождении на общем режиме налогообложения

Общий или традиционный режим налогообложения (далее по тексту ОСНО) является самым сложным по составу представляемой на нем отчетности. Предприниматели на ОСНО обязаны представлять следующие виды налоговых деклараций:

- Декларация по НДС (налогу на добавленную стоимость)

- Декларация по НДФЛ (налогу на доходы физических лиц)

Примечание: ИП на ОСНО наравне с организациями, уплачивают налог на имущество, но отчетность по нему не сдают, равно как и самостоятельно не рассчитывают налог, за них это делает налоговая инспекция.

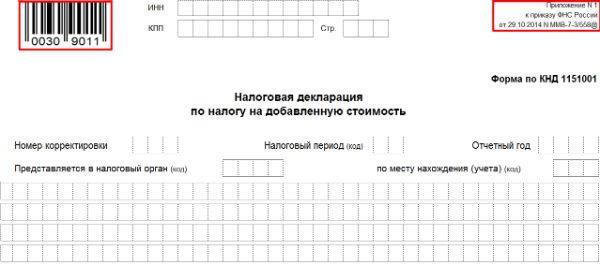

Декларация по налогу на добавленную стоимость

Отчетность по НДС сдают все налогоплательщики ОСН, как юридические лица, так и ИП. Различия по срокам и формату сдачи для предпринимателей и организаций не делается.

Декларация по НДС состоит из Титульного листа и 12 разделов. Обязательными к представлению всеми налогоплательщиками являются Титульный лист и раздел 1. Другие разделы (со 2 по 12) представляются при совершении соответствующих операций.

До какого числа сдавать декларацию ИП?

Отчетность по НДС ежеквартальная. Крайний срок ее сдачи – не позднее 25 числа месяца, следующего за отчетным.

Таблица № 1. Сроки сдачи декларации по НДС в 2017 году

Отчетный период

Крайний срок сдачи

25 октября 2017

Формат представления отчетности

С 2015 года данная декларация сдается только в электронном виде всеми плательщиками указанного налога (лишь некоторые категории плательщиков, такие как налоговые агенты, не являющиеся плательщиками НДС и предприниматели, освобожденные от уплаты НДС, могут сдавать отчетность по НДС на бумаге).

Сдача декларации по налогу на добавленную стоимость на бумаге при обязанности ее сдачи в электронной форме приравнивается налоговым органом к ее непредставлению вовсе, что влечет за собой наложение соответствующих санкций на налогоплательщика.

Отчетность сдается по ТКС (телекоммуникационным каналам связи) с помощью операторов электронного документооборота.

Примечание: последние цифры штрих-кода титульного листа актуальной на 2017 год формы декларации: 9011

Декларация по налогу на имущество

Отчетность по налогу на имущество сдают только юридические лица, являющиеся плательщиками общей системы налогообложения. ИП декларацию по имущественному налогу не составляют и не сдают.

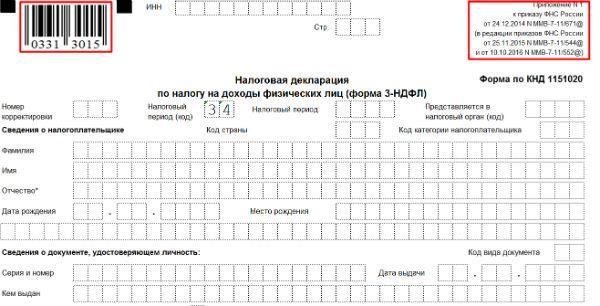

Декларация по налогу на доходы физических лиц

Данная форма отчетности представляется не только предпринимателями на ОСНО, но и физическими лицами при получении в налоговом периоде доходов от продажи имущества, находившегося в собственности менее установленного законом срока, а также при заявлении налоговых вычетов.

Если при заявлении вычетов отчетность сдается в любое время в течение года, то ИП на ОСНО и граждане, получившие доход от реализации имущества должны подать декларацию в строго установленный срок – до 30 апреля года, следующего за отчетным.

Декларация 3-НДФЛ состоит из Титульного листа, разделов 1 и 2 и Листов А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И.

ИП на ОСНО в общем порядке заполняют Титульный лист, Разделы 1 и 2, Листы В и Ж.

Примечание: помимо декларации по форме 3-НДФЛ ИП на ОСНО обязаны сдавать декларацию о предполагаемом доходе по форме 4-НДФЛ. Декларация о предполагаемом доходе состоит всего из одного листа в котором предприниматель указывает доход, который он планирует получить в новом году. Именно на основании данных из декларации 4-НДФЛ налоговая рассчитывает и направляет ИП уведомления на уплату авансовых платежей.

Также, 4-НДФЛ сдается при значительном отклонении показателей в прошлой декларации по данной форме (более, чем на 50%).

Срок сдачи

Декларация по форме 3-НДФЛ представляется раз в год, в срок до 30 апреля года, следующего за отчетным. За 2016 год отчетность нужно сдать до 2 мая 2017 года, а за 2017 — до 30 апреля 2018 года соответственно.

Декларация по форме 4-НДФЛ сдается в течение 5 дней с окончания месяца, прошедшего с даты получения первого дохода в году. Например, если доход получен 2 февраля 2017 года, 4-НДФЛ нужно сдать в срок до 10 марта 2017 года (2 марта заканчивается месяц с даты получения дохода, с 3 марта отчитывается 5 рабочих дней).

Формат представления отчетности

Декларации по формам 3-НДФЛ и 4-НДФЛ могут быть представлены, как в бумажном виде, так в электронной форме.

Сдача отчетности в электронной форме происходит также по ТКС через операторов ЭДО.

Примечание: последние цифры штрих-кода титульного листа актуальной на 2017 год формы декларации 3-НДФЛ: 3018, 4-НДФЛ: 3015

Декларации, представляемые при нахождении на специальных режимах налогообложения

Всего, в настоящее время, существует 4 специальных режима налогообложения, используемых ИП:

- Упрощенная система налогообложения (УСН, УСНО);

- Единый налог на вмененный доход (ЕНВД);

- Патентная система налогообложения (ПСН, ПСНО, Патент);

- Единый сельскохозяйственный налог (ЕСХН)

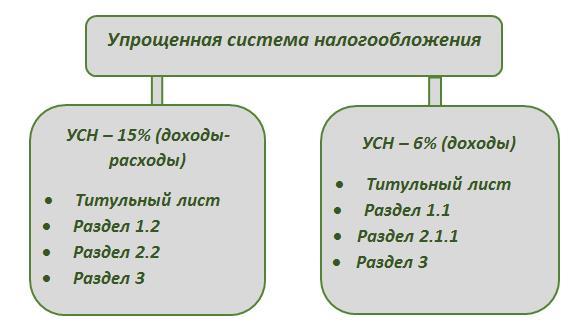

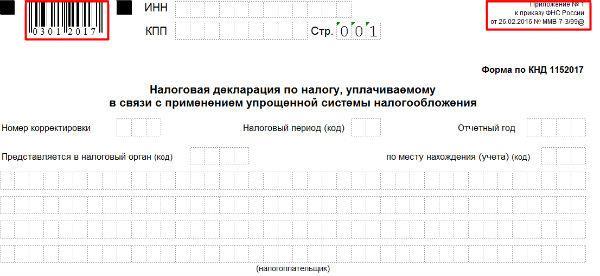

Декларация, представляемая при применении упрощенного режима налогообложения

Отчетность на УСНО сдается предпринимателями раз в год. Декларация представляется даже в том случае, если в налоговом периоде отсутствовали доходы (расходы) и налог к уплате в бюджет равен 0. Такая декларация называется нулевой.

Состав декларации зависит от того, какой объект налогообложения по УСН выбран: «доходы» или «доходы минус расходы».

Примечание: Раздел 3 заполняется только в случае получения имущества, работ и услуг в рамках целевого финансирования, целевых поступлений и благотворительности.

Срок сдачи

Декларация УСН представляется раз в год, в срок до 30 апреля года, следующего за отчетным. За 2016 год отчетность нужно сдать до 2 мая 2017 года, а за 2017 – до 30 апреля 2018 года соответственно.

Формат представления отчетности

Декларация по УСН может быть представлена, как в бумажном виде, так в электронной форме.

Сдача отчетности в электронной форме происходит также по ТКС через операторов ЭДО.

Примечание: последние цифры штрих-кода титульного листа актуальной на 2017 год формы декларации по УСНО: 2017

Декларация, представляемая при применении системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД)

Отчетность по ЕНВД представляется вне зависимости от наличия в отчетном периоде дохода. Связано это с тем, что налог рассчитывается исходя не из фактического, а из вмененного дохода.

Декларация состоит из титульного листа из Разделов 1, 2, 3.

До какого числа сдавать?

Декларация по ЕНВД представляется по итогам каждого квартала в срок до 20 числа месяца, следующего за отчетным.

Отчетный (налоговый) период

Крайний срок сдачи

Источник: urlaw03.ru

Рекомендации специалиста: как заполнить декларацию ИП

Нужно знать каждому ИП, как заполнить декларацию, так как отчетность должна направляться в инспекцию ежегодно. Каждый индивидуальный предприниматель знает о том, что платить налоги и заполнять декларацию о доходах необходимо. Установленная форма отчетности должна быть заполнена в срок и направлена в Налоговую инспекцию. Это вполне обычное и привычное дело, тем не менее вопросы о том, как правильно заполняется декларация, возникают нередко. Поэтому эта тема является значимой и интересной.

Отчет в инспекцию по налогам, виды НД

Итак, что такое налоговая декларация, прописано в Налоговом кодексе РФ. Налоговая декларация — это документ, в котором индивидуальный предприниматель указывает сумму получаемых доходов за отдельный временной отрезок. Число подаваемых НД регламентируется законом РФ. Эта процедура является обязательной.

Благодаря данному документу налоговые органы могут контролировать порядок взимания и оплаты налогов плательщиками. Декларацию можно отнести и к источникам статистики, но понятие условно, так как в отчет по статистике входят уже обобщенные значения из НД. Виды НД зависят от того, какую систему обложения налогами применяет ИП. Разделяют несколько видов налоговой декларации:

- Уточненная НД.

- НД по ЕНВД.

- НД по акцизам.

- НД по косвенным налогам.

Виды также находятся в прямой зависимости от тонкостей вида деятельности ИП. Каждым индивидуальным предпринимателем в установленные законом сроки сдается НД по выплатам, которые обязательны. Как вариант, предприниматель, применяющий ЕНВД, обязан каждый квартал подавать в налоговые органы НД того типа, который соответствует. Кроме того, ИП может предоставлять отчеты по другим налогам, которые он должен уплатить в установленные законодательством сроки. К примеру, индивидуальными предпринимателями, которые заняты в продаже подакцизной продукции, должны подавать НД по акцизам.

Кроме НД, обозначенных в НК РФ, можно выделить несколько видов отчетностей, которые прямо не обозначаются, однако сдача их предусматривается.

Хорошим примером является нулевая налоговая декларация. Она подается, когда ИП в связи с какой-то причиной не занимался предпринимательской деятельностью в то время, когда надо сдать отчет. Законодательством РФ не определена отдельная форма ННД, однако это не мешает сдавать стандартную форму НД, но с нулевыми значениями.

Нельзя не сказать о том, что налоговая структура в ряде случаев не может позволить индивидуальному предпринимателю подавать нулевую НД, так как, к примеру, НД по ЕНВД не может иметь нулевые показатели. Кроме того, закон предусматривает такой отдельный вид декларации, как уточненная НД. Она сдается, когда нужно внести какие-то корректировки в ранее предоставленный и сданный отчет. Уточненная НД подается как по запросу налоговой инспекции, так и по собственному решению ИП, когда установлены неточности в отчете.

Заполнение НД индивидуальным предпринимателем

В законе РФ не указаны специальные ограничения, кем может и должна заполняться НД. Это означает, что предприниматель сможет подготавливать отчет как сам, так и при помощи сторонних лиц. Заполнить НД могут и лица, которые не работают на ИП.

К примеру, если для предпринимателя тема является злободневной, то он может обращаться за помощью в заполнении к специальным ПО, программам или к профессионалам. Сегодня создано множество специализированных компаний, которые помогают заполнить НД. Такие фирмы не только дают консультацию, они же могут предоставить полный комплекс услуг от заполнения до сдачи в налоговые органы НД. Однако есть тонкости, на которые следует обращать внимание.

Во-первых, когда мы заполняем декларацию через фирму, это требует дополнительных расходов. Во-вторых, некоторые фирмы, которые могут заполнить НД стандартного образца, не работают с иными платежами. Как пример, у таких фирм может возникнуть сложность при заполнении декларации по косвенным налогам.

Поэтому, обращаясь за помощью в специализированную фирму, надо уточнять, какова компетентность сотрудников компании. Для большинства индивидуальных предпринимателей привычно самостоятельное заполнение и сдача НД. К тому же, имея перед глазами образец и пример, сделать это можно запросто. Имея «чистую», открытую бухгалтерию и не нарушая сроки подачи НД и осуществления выплат, заполнить НД будет просто. Бланки можно взять в Налоговой инспекции.

Скачивая онлайн, необходимо обращать внимание на актуальность формы НД. Формы меняются часто. Заполнять НД лучше, используя как помощник специализированную программу по бухгалтерскому учету. Кроме того, специальные ПО позволяют сдавать отчеты в налоговую инспекцию по электронным каналам связи.

Как сдать НД в налоговые органы

Подается НД индивидуальным предпринимателем в установленные законом РФ сроки. Эта процедура обязательна для каждого ИП. Существует несколько вариантов сдачи НД:

- Лично в налоговых органах.

- Через почту РФ.

- Через каналы электронной связи.

Индивидуальные предприниматели сами выбирают тот способ, который им более удобен. Важно учесть срок подачи. Именно несоблюдение сроков подачи НД — самое распространенное нарушение при камеральных проверках. Закон РФ предусматривает ответственность индивидуального предпринимателя за несвоевременную сдачу отчетности. Предусмотрены штрафы.

Размер штрафа зависит от длительности несдачи НД, от суммы налога. Даже если ИП оплатил штраф, это не значит, что предоставлять НД он не обязан. НД должна быть предоставлена, даже с опозданием. Чем раньше это будет сделано, тем ниже будет штрафная санкция. Надо иметь в виду, что штрафы — это еще не самое плохое, что может грозить индивидуальному предпринимателю за несвоевременную отправку НД.

Нередко сотрудники налоговой службы арестовывают расчетные счета ИП. Кроме того, со счетов может быть списана сумма долга путем инкассо. А если нарушения с подачей НД происходят систематически, то это является поводом для внесения ИП в списки проверок, и выездных тоже, на последующий календарный год. Все это может навредить бизнесу, поэтому заполнять отчет надо вовремя и сдавать в специализированное структурное подразделение Налоговой инспекции в указанные законом сроки.

Значимость НД для ИП

Сдача отчетности в Налоговую инспекцию без нарушения сроков — это не только защита своего бизнеса, но и возможность избежать достаточно ощутимых штрафов. Поэтому важно, чтобы значение по своевременной сдаче НД давали не сотрудники налоговой службы, а именно индивидуальные предприниматели. Каждый ИП, только вступивший в область предпринимательства, должен тщательно ознакомиться со всеми своими правами и обязанностями. Важно знать и понимать, что такое налоговый период, что такое УСН и т. д. Информационная осведомленность поможет избежать недоразумений и ответственности за несоблюдение закона по налогам.

Важно понимать и знать, какой вид декларации следует подавать по тому или иному налогу. Должна четко быть установлена связь между видом деятельности и требованиями закона РФ.

Нельзя игнорировать то, что, даже если предприниматель завершил свою деятельность, он все равно должен отчитаться в налоговые органы. Закрывая ИП, предприниматель обязан предоставить налоговую декларацию. Если НД в данном случае предоставлена не будет, то это станет основанием для отказа в приеме документации на снятие с регистрации в налоговой службе. Инспекторы рекомендуют готовить отчет заблаговременно, так как при всем автоматизме очереди в инспекции остаются приличными. Чтобы не опоздать с отчетностью, подавать НД лучше в срок.

Источник: vseobip.ru