Единая упрощенная декларация (ЕУД) – это отчетный документ по форме КНД 1151085, который упрощает затраты налогоплательщика на составление и представление комплекта поквартального налогового отчета в ИФНС. Рассмотрим кто сдает данную форму, в какие сроки, как заполнить для ИП, а также представим образец заполнения.

- 1 Кто сдает

- 2 Сроки сдачи декларации

- 3 Как заполнить

- 3.1 Порядок заполнения Страницы 1

- 3.2 Страница 2 декларации: Сведения о физическом лице не являющимся ИП

Кто сдает

Применять единую упрощенную декларацию можно согласно пункту 2 статьи 80 Налогового кодекса РФ. Форма отчетности КНД 1151085 и порядок ее заполнения утвержден Приказом Минфина № 62н от 10.07.2007.

Единую упрощенную налоговую декларацию могут сдавать налогоплательщики, которые:

- только зарегистрировались и в отчетном периоде не осуществляли хозяйственно-экономическую деятельность, то есть не было ни доходов, ни расходов;

- не осуществляли никаких банковских операций, то есть банк не должен списывать комиссию за ведение данного расчетного счета, а организация не должна получать и выплачивать деньги;

- не осуществляли никаких кассовых операций;

- полностью приостановили хозяйственно-экономическую деятельность.

Индивидуальные предприниматели (ИП) или организации вместо нулевых деклараций по налогам могут предоставить единую упрощенную декларацию (ЕУД) в ИФНС.

О налоговой декларации

Сроки сдачи декларации

Единая упрощенная декларация сдается ежеквартально, до 20 числа месяца, следующего за отчетным периодом, то есть:

- до 20.04.2018 года – за первый квартал;

- до 20.07.2018 года – за полугодие;

- до 20.10.2018 года – за девять месяцев;

- до 22.01.2019 года – за год.

Декларация сдается на бумажном носителе либо в электронном виде.

Как заполнить

Рассмотрим более подробно, как заполнить ЕУД.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- декларацию можно заполнять на компьютере или от руки (синим или черным цветом);

- нельзя делать исправления допущенных ошибок;

- индивидуальные предприниматели (ИП) и организации заполняют только первую страницу;

- физические лица заполняют вторую страницу.

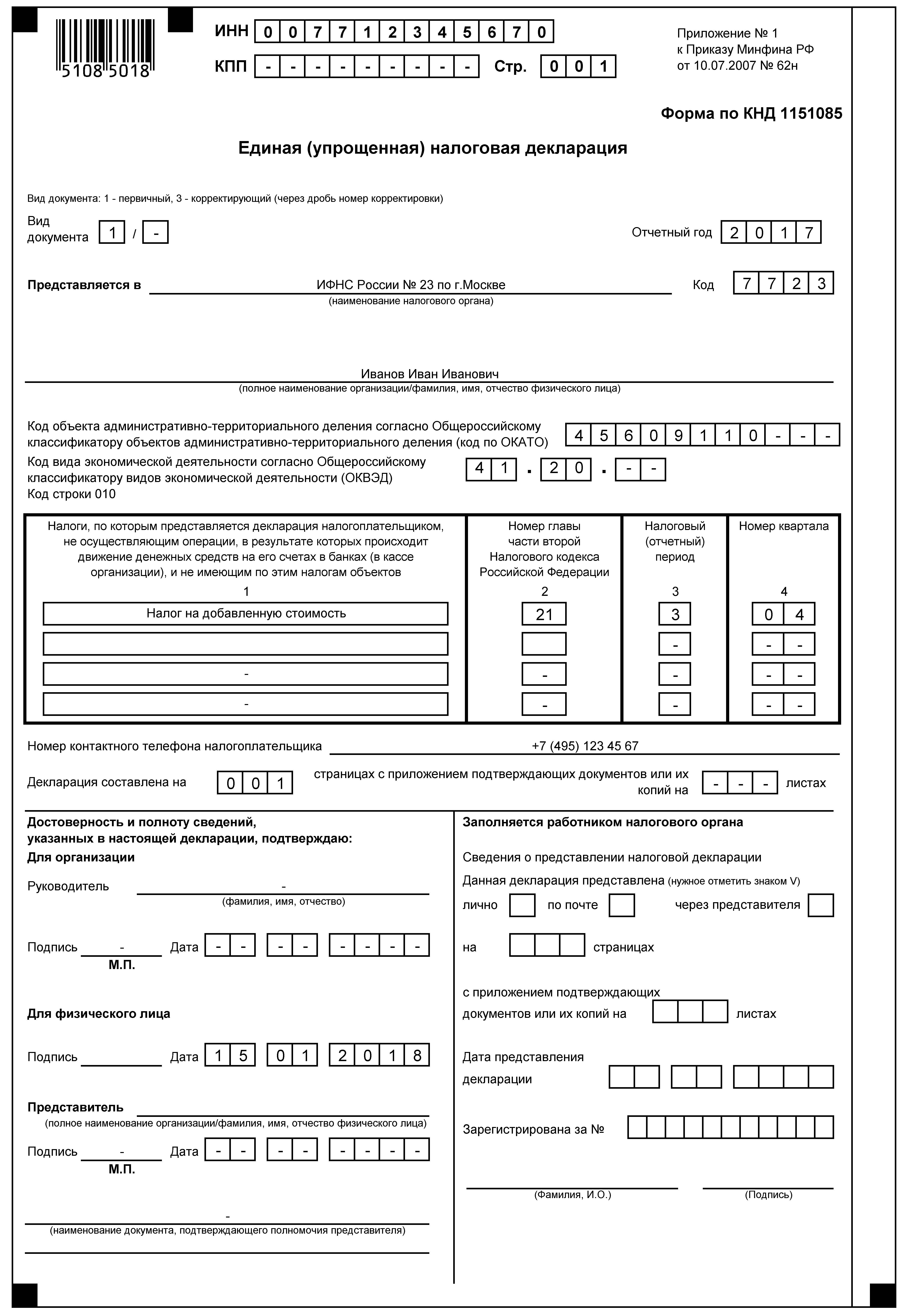

Порядок заполнения Страницы 1

- строчка «ИНН» — ИНН юридического лица, полученный при получении свидетельства о постановке на учет в ИФНС;

- строчка «КПП» — КПП полученный по месту нахождения организации, ИП не должны заполнять данную строку;

- строчка «Вид документа» — «1/-» — если первичная декларация, «3/1» — если первое исправление в декларации, «3/2» — если второе исправление в декларации;

- строчка «Отчетный год» — отчетный год;

- строчка «Предоставляется в» — полное наименование ИФНС, где зарегистрирован индивидуальный предприниматель (ИП) или организация; в нижней строке – полное наименование организации или полностью ФИО индивидуального предпринимателя;

- строчка «Код ОКАТО» — код ОКТМО;

- строчка «ОКВЭД» — код экономической деятельности организации или ИП;

- в графах 1 и 2 в таблице – перечень налогов, по которым сдается декларация и номер главы, соответствующий налогу: Налог на добавленную стоимость — код 21, Единый социальный налог – код 24, Налог на прибыль организации – код 25;

- графы 3 и 4 в таблице для налога, отчетным периодом которого является квартал: в графе 3 – «3»; в графе 4 — номер отчетного квартала: 1 квартал – 01, 2 квартал — 02, 3 квартал – 03, 4 квартал – 04;

- графы 3 и 4 для налога, отчетным периодом которого является год: в графе 3 — «3» — квартал, «6» — полугодие, «9» — девять месяцев, «0» — год; в графе 4 – ставиться прочерк;

- строчка «Номер контактного телефона налогоплательщика» — номер телефона ответственного за декларацию;

- строчка «Декларация составлена на страницах» — «001»;

- строчка «с приложением подтверждающих документов или их копией на» — число документов, прилагаемых к декларации;

- блок «Достоверность и полному сведений, указанных в настоящей декларации, подтверждаю» — имя руководителя, печать, подпись, дата. Если декларацию подает индивидуальный предприниматель или физическое лицо, то проставляется только дата и подпись.

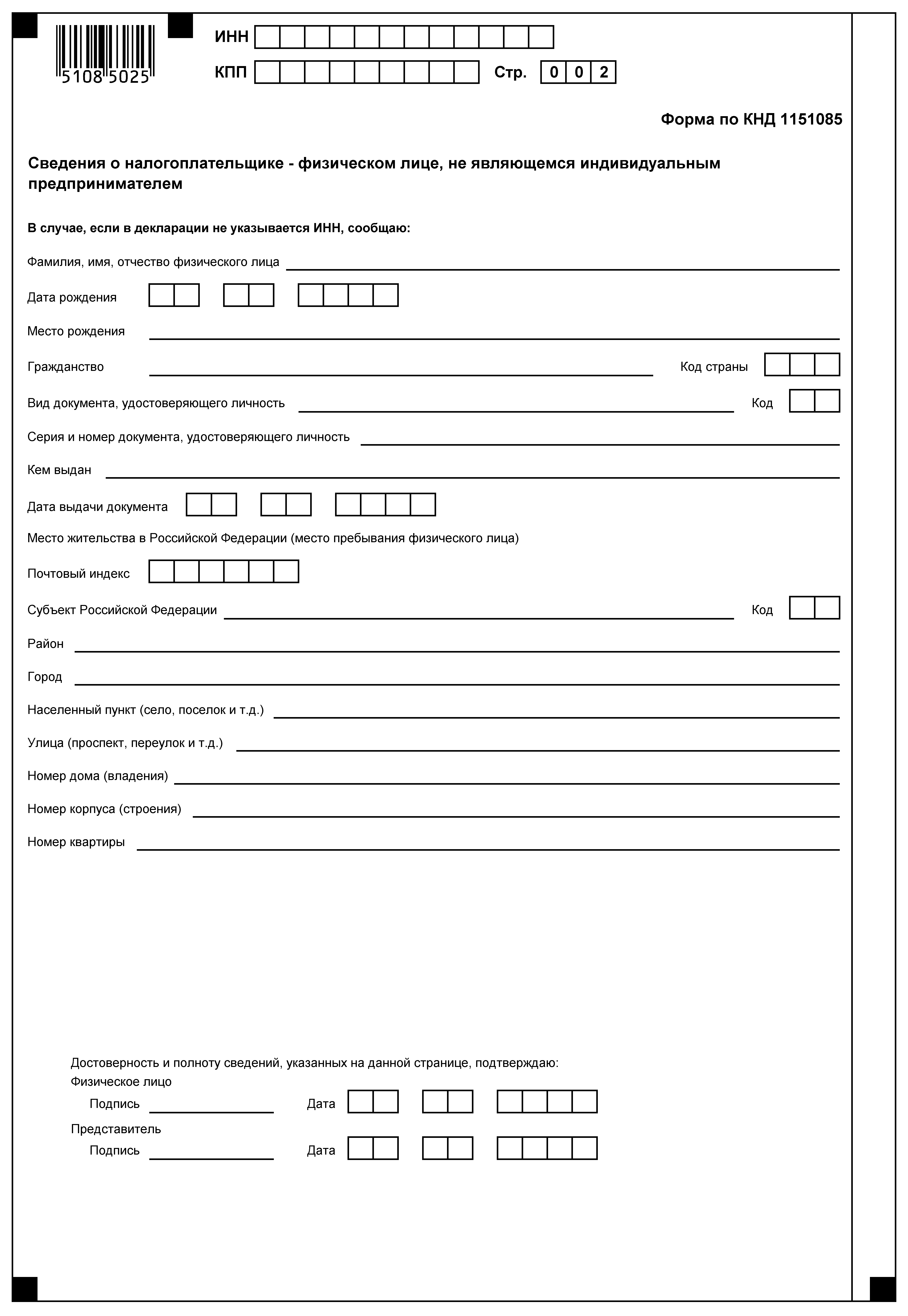

Страница 2 декларации: Сведения о физическом лице не являющимся ИП

Страницу 2 заполняют — Физические лица, не являющиеся индивидуальными предпринимателями (ИП), которые не хотят указывать ИНН.

Образец заполнения Единой упрощенной декларации (ЕУД) в приложении

Штрафы

При несвоевременной сдаче единой упрощенной декларации применяются штрафы, которые налогоплательщик обязан будет заплатить.

Так как упрощенная декларация сдается сразу за несколько налогов, то и штраф за каждую просрочку по каждому налогу будет равен 1 000 рублей. А также могут оштрафовать должностное лицо в размере от 300 до 500 рублей.

Источник: buhspravka46.ruКак составить и сдать единую (упрощенную) налоговую декларацию

Формы и электронные форматы налоговойотчетности, а также порядок их представления утверждает ФНС по согласованию с Минфином (п. 7 ст. 80 НК). До принятия новых документов действуют прежние правила оформления налоговой отчетности (п. 14 ст.

10 Закона от 27.07.2010 № 229-ФЗ).

Формы и электронные форматы налоговойотчетности, а также порядок их представления утверждает ФНС по согласованию с Минфином (п. 7 ст. 80 НК). До принятия новых документов действуют прежние правила оформления налоговой отчетности (п. 14 ст.

10 Закона от 27.07.2010 № 229-ФЗ).

В настоящее время при составлении единой (упрощенной) декларации следует руководствоваться формой и порядком, которые утверждены приказом Минфина от 10.07.2007 № 62н.

Кто сдает

Единую (упрощенную) налоговую декларацию могут сдавать организации и предприниматели по налогам с отчетным или налоговым периодом квартал, полугодие, 9 месяцев, календарный год, а именно:

- по налогу на прибыль,

- единому налогу при УСН,

- ЕСХН,

- НДС.

Чтобы отчитаться по упрощенной форме, в течение отчетного или налогового периода одновременно должны выполняться два условия.

У организации или ИП не должно быть:

- объектов налогообложения по отмеченным в единой (упрощенной) декларации налогам;

- движения денежных средств на расчетных счетах и в кассе.

Налогоплательщик сам выбирает, сдавать единую (упрощенную) декларацию или нулевые декларации по отдельным налогам. Применение единой (упрощенной) налоговой декларации — это право, а не обязанность.

Однако на момент сдачи отчетности только бухгалтер знает, выполняются все эти ограничения или нет. Поэтому он и решает, по какой форме сдавать отчетность: в виде единой (упрощенной) декларации или в виде деклараций по отдельным налогам. Такие выводы следуют из абзацев 2 и 4 пункта 2 статьи 80 НК.

ВНИМАНИЕ

Если включаете НДС в единую (упрощенную) декларацию, проверьте, не было ли операций, которые должны отражаться в декларации по НДС. Если они есть, представьте декларацию по НДС.

Например, необлагаемые НДС операции по продаже товаров, работ, услуг, местом реализации которых Россия не признается, отражаются в разделе 7 декларации по НДС. Также в декларации отражают право на вычет.

Такой вывод следует из абзаца 4 пункта 3 Порядка, утвержденного приказом ФНС от 29.10.2014 № ММВ-7-3/558, и подтверждается письмами Минфина от 10.03.2010 № 03-07-08/64 и ФНС от 16.04.2008 № ШС-6-3/288.

При этом нельзя подать упрощенную единую декларацию вместо отчетности:

- по ЕНВД, НДФЛ;

- налогу на игорный бизнес, НДПИ, акцизам;

- земельному, транспортному, водному налогам, налогу на имущество организаций.

Кроме того, не вправе подать единую (упрощенную) декларацию вместо расчетов плательщики страховых взносов.

Как сдать

Единую (упрощенную) налоговую декларацию можно сдать в инспекцию:

- на бумаге. Например, через представителя организации или по почте;

- в электронном виде по телекоммуникационным каналам связи.

Если среднесписочная численность сотрудников за предыдущий год превышает 100 человек, то в текущем году сдавать декларации можно только по ТКС. Для вновь созданных или реорганизованных организациях численность определите за месяц создания или реорганизации.

Помните, что крупнейшие налогоплательщики сдают налоговую отчетность по телекоммуникационным каналам связи независимо от численности сотрудников в межрегиональные инспекции по крупнейшим налогоплательщикам. Об этом говорится в пункте 3 статьи 80 НК.

За несоблюдение установленного способа представления налоговой отчетности в электронном виде предусмотрена налоговая ответственность. Размер штрафа составляет 200 руб. за каждое нарушение. Об этом говорится в статье 119.1 НК.

Куда сдавать

Сдайте единую декларацию в налоговую инспекцию по местонахождению организации или местожительству предпринимателя. Такой порядок установлен в пункте 2 статьи 80 НК.

Когда сдавать

Единую (упрощенную) декларацию за I квартал и полугодие 2020 года надо подать не позднее 20 июля.

Периодичность подачи единой (упрощенной) декларации — поквартальная. Декларацию нужно представить не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, девятью месяцами, календарным годом.

Если крайний срок сдачи приходится на выходной, нерабочий праздничный или на нерабочий день по актам Президента, представьте декларацию в следующий за ним первый рабочий день (п. 7 ст. 6.1 НК).

Как заполнить

Единая (упрощенная) декларация включает в себя два листа.

На первом листе укажите:

- ИНН и КПП организации (ячейки, отведенные для ИНН, заполняйте справа налево, а в двух ячейках, оставшихся свободными, поставьте нули);

- код вида документа (для первичной отчетности — 1, для уточненной — 3);

- отчетный год, за который сдается декларация;

- полное наименование налоговой инспекции, в которую подается единая (упрощенная) налоговая декларация, и ее код;

- полное наименование организации;

- код по ОКТМО в поле «Код ОКАТО» (по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14.06.2013 № 159-ст; см. письмо ФНС от 17.10.2013 № ЕД-4-3/18585);

- код вида деятельности (по ОКВЭД2, утвержденному приказом Росстандарта от 31.01.2014 № 14-ст);

- контактный телефон.

Наименования налогов указывайте в очередности, соответствующей нумерации глав части второй НК.

По налогам, вписанным в единую (упрощенную) декларацию, укажите:

- в графе 1 — номер главы НК, которой установлен налог;

- в графе 2 — код налогового (отчетного) периода;

- в графе 3 — номер квартала, в котором у налогоплательщика не было объектов обложения данным налогом.

По налогам, налоговый период у которых равен кварталу, код налогового периода — 3. Этот код укажите, если включили в декларацию НДС (ст. 163 НК).

По налогам, налоговый период у которых равен году, в графе 3 укажите код отчетного периода:

- 3 — если сведения подаются за I квартал;

- 6 — если сведения подаются за первое полугодие;

- 9 — если сведения подаются за девять месяцев;

- 0 — если сведения подаются за год.

Номер квартала (графа 4) по этим налогам указывать не нужно. В таком порядке нужно вписывать в декларацию:

- налог на прибыль (ст. 285 НК);

- единый сельхозналог (ст. 346.7 НК);

- единый налог при упрощенке (ст. 346.19 НК).

Это предусмотрено разделом IIПорядка, утвержденного приказом Минфина от 10.07.2007 № 62н.

Таблица на странице 001 единой (упрощенной) декларации позволяет вписать в нее сведения только о четырех налогах. Если этого недостаточно, включите в состав декларации две первые страницы.

Если единую (упрощенную) налоговую декларацию подписывает руководитель организации, то укажите его фамилию, имя и отчество полностью. Руководитель ставит подпись и заверяет декларацию печатью организации.

Если декларацию подписывает представитель организации, то, кроме фамилии, имени и отчества, нужно указать наименование документа, подтверждающего его полномочия. Если представителем является организация, декларацию подписывает ее руководитель. Его подпись должна быть заверена печатью этой организации.

Страницу 002 единой (упрощенной) декларации организации и предприниматели не заполняют. Сведения о себе должны представить только граждане-налогоплательщики, не зарегистрированные в качестве предпринимателей (п. 15Порядка, утвержденного приказом Минфина от 10.07.2007 № 62н).

Единую (упрощенную) налоговую декларацию заполняйте шариковой или перьевой ручкой черного либо синего цвета. Возможна распечатка декларации, заполненной в машинописном виде.

Чтобы исправить ошибку, зачеркните неправильную запись и впишите правильную. Каждое исправление нужно заверить подписью руководителя (представителя) и печатью организации. Об этом сказано в разделе IПорядка, утвержденного приказом Минфина от 10.07.2007 № 62н.

Несвоевременная сдача

Если вовремя не сдали единую (упрощенную) налоговую декларацию, вам грозит налоговая и административная ответственность (ст. 106 НК, ст. 2.1 КоАП). За несвоевременную подачу упрощенной декларации штрафы взимаются по каждому налогу, который в ней указан.

При этом штрафы нужно перечислять в бюджет по разным КБК. Об этом сказано в письме Минфина от 26.11.2007 № 03-02-07/2-190.

Поскольку в единой упрощенной декларации отсутствуют суммы налогов к уплате в бюджет, размер штрафа, который может быть взыскан за несвоевременное представление такой декларации, составляет 1000 руб. по каждому налогу, включенному в отчетность (ст. 119 НК).

Арбитражная практика подтверждает правомерность такого подхода (см., например, постановления ФАС Дальневосточного округа от 13.10.2009 № Ф03-5355/2009, Восточно-Сибирского округа от 28.04.2012 № А69-1871/2011, Арбитражного суда Московского округа от 26.01.2015 № Ф05-16047/2014, п. 6 Рекомендаций НКС при ФАС ВВО, Арбитражного суда Волго-Вятского округа от 17.06.2015 № 3.

Административную ответственность за несдачу единой декларации в виде предупреждения или штрафа на сумму от 300 до 500 руб. суд может применить и к должностным лицам организации. Например, к ее руководителю (ст. 15.5 КоАП).

Источник: enterfin.ru

Единая упрощенная налоговая декларация: порядок заполнения и сроки сдачи

Единая (упрощенная) налоговая декларация чаще всего сдается по тем организациям, в которых не ведут финансово-хозяйственную деятельность, или они только недавно зарегистрировались и начали деятельность. Нюансы заполнения единой налоговой декларации рассмотрим в статье.

Сроки сдачи налоговой декларации

Соответственно п. 2 ст. 80 НК РФ единую упрощенную налоговую декларацию сдают поквартально, не позднее 20 числа в месяце, следующим за кварталом, полугодием, 9 месяцами, календарным годом.

Предусмотрены штрафы за нарушения в предоставлении декларации:

- за несвоевременную сдачу предусмотрен штраф 1000 руб.;

- если не было оплаты, то штраф 5% от суммы налога, который было необходимо оплатить по сумме декларации за каждый месяц (полный и неполный) с даты ее предоставления, но не больше 30% указанной суммы и не меньше 1000 руб.

Штраф могут отменить, если у налогоплательщика будут выявлены веские основания, почему он не смог предоставить декларацию в налоговую.

Куда сдавать

Сдавать документ можно по месту, где находится организация или по месту жительства предпринимателя. В налоговых инспекциях могут быть дополнительные дни для сдачи отчетности (например, суббота).

Способы подачи

Есть возможность сдать единую декларацию разными способами:

- на бумажном носителе (в частности, при личной явке в налоговый орган, а также можно отправить через своего представителя) или по почте;

- в электронном варианте сдача происходит по телекоммуникационным каналам связи.

Важно обратить внимание, что при подаче документа в бумажном варианте некоторые ФНС могут требовать приложение файла декларации в виде xml на дискете или флешке, а также, чтобы был напечатан специальный штрих — код на декларации, который будет повторять информацию, отраженную в декларации. Такие требования не подкреплены НК РФ, но в реальности их невыполнение может привести к неудаче в сдаче декларации.

При отправлении документа по почте, датой предоставления считается дата ее отправки, которую можно определить по почтовой отметке-штемпелю.

Декларация, которую отправили до 24 часов последнего дня сдачи, считается своевременно сданной. В конверте обязательно должна быть опись вложения. Основной проблемой при почтовом отправлении являются споры о дате отправки. Обязательно надо хранить все документы, чеки об отправке и доставке декларации в налоговую инспекцию.

Если налоговая будет считать, что декларация, отправленная по почте, не предоставлена, то она может заблокировать расчетный счет, но не раньше десяти рабочих дней после срока уплаты. Если документ был предоставлен вовремя, то для разблокировки счета надо предоставить:

- копию декларации;

- опись вложения;

- квитанцию с почты или уведомлении о вручении.

Разблокировка происходит в течение 1 операционного дня.

При отправлении по телекоммуникационным каналам декларации, датой сдачи значится дата отправки. Налоговая инспекция утверждает электронные формы отчетности. Если организация сдает декларацию электронно, то на бумаге предоставлять ее не надо, если только бумажный вариант не нужен самой организации. Сдать электронно могут предприятия, которые имеют численность работников больше 100 человек. Среднесписочную численность рассчитывают так:

- если организация работает давно, то считают за предыдущий год;

- если организация новая, то за месяц создания;

- если организация реорганизована, то за месяц реорганизации.

В электронном виде можно сдавать через спецоператора, для этого необходимо иметь:

- доступ в интернет;

- договор со спецоператором;

- ключ электронной подписи;

- программу для шифрования;

- настройки программы.

Также можно сдать через сайт, принадлежащий налоговой службе, по бесплатной программе «налогоплательщик ЮЛ» сайт ФНС России.

С 2015 года многие положения в сфере законодательства по уплате имущественного налога изменились. Как рассчитывается налог на имущество по новой схеме, рассмотрим в статье.

Формула и примеры расчета производительности труда представлены здесь.

Из налогов и сборов формируется бюджет государства. В этой статье https://businessmonster.ru/buhuchet/nalogooblozhenie/vidyi-nalogov.html подробно рассмотрим систему налогообложения в РФ. Виды налогов для юридических и физических лиц.

Основные правила заполнения

- Декларация налоговая единая (упрощенная) — Страница 1.

- Сведения о физическом лице — Страница 2.

- Таблица налогов и глав Налогового Кодекса, которые им соответствуют — Приложение 1.

- Таблица кодов документов, которые подтверждают личность налогоплательщика — Приложение 2.

В бланке упрощенной декларации есть две страницы.

На первой странице нужно заполнить строки:

- ИНН, КПП организации (где находится ИНН — надо заполнять справа налево, а в двух свободных оставшихся ячейках проставить нули);

- код типа документа (первичный-1, уточненный-3);

- период-отчетный год, за который подается декларация;

- полное название налоговой инспекции и ее код;

- полное наименовании предприятия;

- код по ОКТМО (соответственно общероссийскому классификатору);

- код вида деятельности (соответственно общероссийскому классификатору);

- контакты, телефон.

Заполнение таблицы налогов:

- в 1 и 2 графах указываются налоги, по каким сдается декларация соответственно нумерации глав части 2 НК РФ;

- в 3 и 4 графах указывается квартал;

- поле в таблице — номер контактного телефона;

- поле в таблице — декларация составлена на страницах;

- блок в таблице – доверенность и полноту сведений подтверждаю.

Страницу 2 предприниматели не заполняют. Две страницы заполняют только физлица, которые по каким-то причинам не желают заполнять ИНН. Если заполняется 2 страница, то указывают:

- фамилию, имя и отчество соответственно документа, который подтверждает личность;

- дату рождения;

- место рождения.

Декларацию надо заполнять шариковой или перьевой ручкой синего или черного цвета, от руки или при помощи компьютера. Нельзя исправлять ошибки корректирующим средством.

В каких случаях сдают единую упрощенную декларацию

Организации и предприниматели сдают упрощенную декларацию, если в течении отчетного периода:

- не было движения по расчетному счету и в кассе;

- не появлялось объектов налогообложения по тем налогам, по которым они платят.

Единая упрощенная налоговая декларация — бланк

Декларация включает в себя две страницы. Бланк вы можете скачать по следующей ссылке:

Образец заполнения

Как заполнить единую упрощенную налоговую декларацию, вы можете посмотреть в следующих образцах:

Такая декларация удобна в простоте заполнения, т. к. надо заполнять только 1 страницу, но важно соблюдать все правила заполнения, соблюдать условия, под какие попадает данный вид декларации.

Упрощённые декларации могут заменить только три налога: на прибыль, на добавленную стоимость и на имущество организации. В любой организации в большинстве случаев возникают расходы, например, налог на прибыль. Это подразумевает то, что в основном этот документ все же сдают вновь созданные предприятия.

Все организации обязаны платить налог на прибыль. Расскажем о том, как рассчитать сумму выплат и заполнить декларацию.

Подробно о процедуре увольнения по собственному желанию читайте на этой странице.

Видео на тему

Источник: businessmonster.ru