В этой статье расскажем о том, что такое эквайринг в банке и чем услуга полезна бизнесу.

Что такое эквайринг

Термин «эквайринг» произошел от английского «acquire» – получать, приобретать. Под ним понимают возможность для торгового предприятия принимать безналичную оплату за товары и услуги пластиковыми картами. Также в понятие эквайринг входят банковское и технологическое обслуживание – передача и обработка данных клиента.

В России первые банковские карты начали принимать к оплате еще 40 лет назад. «Пластиком» платежной системы Diners Club. Можно было рассчитаться в магазинах системы «Березка» в Москве и Ленинграде – понятно, что пользовались этим эквайрингом исключительно иностранцы. Для повседневных расчетов на зимней Олимпиаде в Калгари в 1988 году спортсменам сборной СССР выдали карты Visa с установленным лимитом. А уже в начале 90-х годов прошлого века сразу несколько банков в РФ предлагали клиентам настоящие MasterCard. Именно тогда появились и первые точки, где карты принимались в качестве платежного средства.

Эквайринг простыми словами. Как работает оплата через эквайринг

Зачем нужен эквайринг?

Эквайринг имеет некоторые преимущества перед традиционными наличными расчетами. Рассмотрим их относительно каждой из сторон расчетов.

- Увеличивается прибыль и расширяется клиентская база.

Многочисленные исследования подтверждают вывод о том, что возможность безналичной оплаты влияет на отношение потребителей к сумме покупки — с электронными деньгами расстаются легче. Кроме того, социологические исследования подтверждают, что более обеспеченные люди выбирают безналичный расчет. - Сокращается время обслуживания.

- Отсутствие надобности пересчитывать полученную оплату и сдачу сильно экономит время, затрачиваемое кассиром на одного клиента.

- Возможность дистанционного ведения бизнеса.

- Это особенно важно для интернет-магазинов, которые могут получать оплату за реализуемые товары из любой точки планеты.

- Снижается риск получения поддельных денежных купюр.

- Экономия на услугах инкассации.

C точки зрения покупателя:

- Удобство и быстрота покупки.

- Надежность расчетов.

Покупателю не требуется проверять, правильно ли ему была выдана сдача. - Расширение географии покупок.

Онлайн-оплата позволяет покупать в магазинах по всему миру. - Программы лояльности, скидки и бонусы.

Многие банки и компании предлагают дополнительные скидки и бонусы при совершении безналичной оплаты. Это повышает потребительскую активность.

- Задай вопрос нашему специалисту в конце статьи.

- Получи подробную консультацию и полное описание нюансов!

- Или найди уже готовый ответ в комментариях наших читателей.

Эквайринг: что это такое и как работает интернет-эквайринг, мобильный и торговый эквайринг

Кто участвует в эквайринге

В процедуре эквайринга участвует несколько субъектов.

Торговая точка – организация, занимающаяся продажей товаров или услуг, инициатор подключения эквайринга. Уплачивает комиссию за пользование эквайрингом.

Банк-эквайер – кредитная организация, в которой открыт расчетный счет продавца, и которая предоставляет оборудование для эквайринга. Такой банк обязательно должен быть зарегистрирован в международной платежной системе (Visa, MasterCard или любой другой, аккредитованной в РФ – например, «Мир»). Несет ответственность за техническую сторону операций покупок по картам, получает комиссию от продавца.

Банк-эмитент – кредитная организация, выпускающая банковские карты, платежи с которых принимаются терминалами. Несет полную ответственность за правильность расчетов с клиентом в рамках процедуры покупки при помощи банковской карты.

Клиент – покупатель, обладатель банковской карты, полученной в банке-эмитенте.

В качестве оборудования для эквайринга чаще всего используются POS-терминалы (от английского point of sale – «точка продажи») – электронные устройства для приема пластиковых карт. С такими все мы сталкиваемся в супермаркетах. У терминала есть считыватель карт, клавиатура и блок для печати чеков.

Виды эквайринга

Можно выделить три разновидности эквайринга:

- Торговый или банковский эквайринг — наиболее популярный вид, заключающийся в приеме банковских карт для оплаты покупок. Для данного вида важным условием есть наличие специальных считывающих устройств. Которые и дают возможность совершить процедуру списания денег c одного банковского счета и зачисление их на другой счет.

- Интернет-эквайринг — позволяет осуществлять оплату онлайн без использования специального считывающего оборудования. Вместо этого пользователь переадресуется на специальную страницу банка в Интернете, где в защищенном режиме вводит данные банковской карты для дальнейшего списания.

- Мобильный эквайринг — самая «молодая» разновидность, позволяющая принимать безналичную оплату смартфоном. Этот способ удобен для оплаты в ситуациях, когда затруднительна установка терминалов (такси, курьеры и пр.).

Каждая из разновидностей владеет своими преимуществами и недостатками. Например, преимущество торгового эквайринга – его гео-охват. Онлайн-эквайринг открывает новые рынки, но связан с повышенными рисками мошенничества и чёрного списания денег. Статистические исследования показывают, что этот аргумент является барьером для многих. Мобильный эквайринг связан с ограниченным техническим функционалом мобильных терминалов и платежных устройств.

Тем не менее, технологии развиваются, в том числе и в сфере безопасности и защиты платежей. Повышение уровня защищенности финансовых операций привлекает к безналичным расчетам все большее число пользователей.

Эквайринг: как это работает

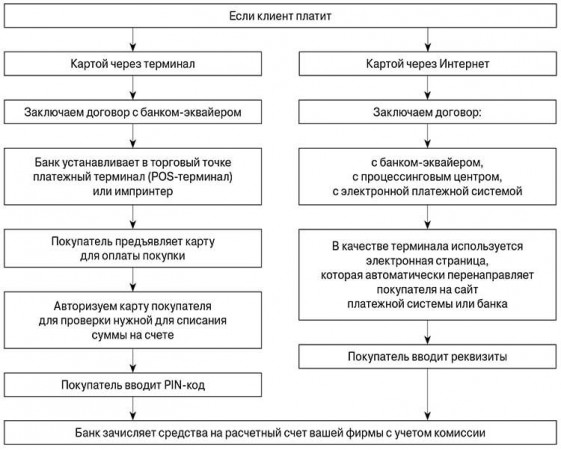

Для покупателя пользование системой эквайринга бесплатное. Расходы целиком ложатся на продавца. Поэтому подключение эквайринга начинается с заключения договора между торговой точкой (или торговой сетью) и банком. По этому договору кредитная организация (в данном случае она называется эквайером) предоставляет фирме в аренду или продает в собственность оборудование, а также пакет услуг. В него, как правило, входят:

- настройка программного обеспечения оборудования (полный набор настроек зависит от типа эквайринга. В случае с POS-терминалами это решения для устройств, а при настройке интернет-эквайринга – чисто программные методы);

- обучение персонала работе с техникой и/или программным обеспечением. Наряду с набором обычных операций в тренингах отрабатывают форс-мажор: отказ оборудования, отмена покупки и так далее;

- обеспечение торговой точки расходными материалами (бумага для чеков и т.д.);

- подключение торговой точки к круглосуточной справочной поддержке и техническому обслуживанию.

В свою очередь владелец торговой точки обязан соблюдать следующие условия:

- Разместить оборудование (терминалы, wi-fi роутеры и т.д.) в местах, обеспечивающих нормативную эксплуатацию и доступ клиентов (в случае с терминалами) и сервисных сотрудников.

- Обеспечить прием платежей через установленные терминалы либо функционал сайта в случае с интернет-эквайрингом.

- При возникновении неисправностей немедленно ставить в известность владельца оборудования.

Вставляя или прикладывая карту к платежному терминалу, мы отправляем сведения в процессинговый центр банка, который передал торговой точке оборудование. Последний передает данные платежной системе, к которой принадлежит карта. В центре обработки данных информация сверяется с так называемым «стоп-листом» (проверка на блокировку карты, функционирование счета, аресты и т.д.).

Если нарушения обнаруживаются, пользователю приходит отказ в совершении транзакции. В случае одобрения данные отправляются в банк, который выпустил карту. Здесь происходит авторизация карты и еще одна проверка ее на наличие достаточного остатка. Отсутствие признаков мошенничества (не пользуется ли покупатель украденными данными), совпадение пин-кода и т.д.

На основании этих данных формируется положительный или отрицательный ответ по транзакции. Ответ направляется в банк, которому принадлежит платежный терминал. При положительном ответе оплата разрешается, и на терминале появляются надписи «Успешно» и «Можете забрать карту». Все это занимает буквально несколько секунд.

Реальная же оплата из банка-владельца терминала в банк, выпустивший карту, произойдет в течение нескольких дней. На этот период средства замораживаются. Банк-эквайер переводит деньги торговой точке, где совершалась продажа, за 1-3 дня (этот срок указывается в договоре). Затем подтверждающие документы о проведенной финансовой операции уходят в банк, выпустивший карту. После чего деньги со счета покупателя в банке-эмитенте списываются на счет банка-эквайера.

В упрощенном виде транзакцию можно изобразить так:

Преимущества и недостатки использования эквайринга

Преимущества, полученные в результате применения эквайринга, благотворно сказываются на финансовом состоянии предприятия, и стимулируют его рост и развитие:

- Расширение клиентской базы. Сегодня безналичный расчет становится все более популярным и распространенным, и отказ от его применения – своего рода бизнес-самоубийство. При одинаковых исходных данных сегодня клиент предпочтет именно ту торговую точку или поставщика услуги, где можно расплатиться картой – это аксиома, многократно подтвержденная практикой.

- Снижение рисков. Здесь факторов несколько: исключение приема фальшивых денежных купюр – при безналичных расчетах они исключены из оборота. Невозможность ошибок в сумме поступления и сдачи, как в ту, так и в другую сторону, и многое другое.

- Сокращение расходов. Оно происходит по нескольким направлениям: экономятся средства, которые предприятие тратит на инкассацию полученных в результате коммерческой деятельности средств. Снижение издержек при проведении платежных операций, экономия на заработной плате персонала.

- Удобство. Несмотря на то, что это преимущество упомянуто последним, в иерархии преимуществ оно занимает первое место – клиентам не нравится носиться с наличными. Собирать мелочь по карманам, сталкиваться с нехваткой разменной монеты для сдачи. Просто взял и заплатил – быстро, безопасно, без лишних действий.

Говоря о плюсах эквайринга, необходимо поговорить и о минусах, к примеру:

Кроме того, интернет-эквайринг некоторым кажется ненадежным в основном из-за того, что сведения о компании могут вызывать сомнения у недоверчивых покупателей.

Источник: 1c-md.com

Что такое эквайринг и зачем он нужен

Из этой статьи вы узнаете, что такое экварийнг и зачем эта система нужна в розничных магазинах, а также других сферах ведения предпринимательской деятельности. Расскажем, обязательно ли использовать его и в каких случаях без него не обойтись.

Эквайринг является системой, позволяющей кассиру с помощью терминала или другого технического средства принимать оплату за продаваемые товары или оказываемую услугу посредством дебетовой, кредитной карты или устройств с поддержкой бесконтактной оплаты.

Эквайринг – не просто система, это полноценная услуга, предоставляемая банковскими организациями. Соответственно, задействуются в ней также обе стороны. В качестве третьей фигурирует сам банк-эквайер. К слову, последний должен обладать специальной лицензией для предоставления данной услуги.

Из данной статьи вы узнаете об эквайринге как о понятии в целом и познакомитесь с его спецификой.

Важность эквайринга

В какой сфере предпринимательской деятельности сегодня можно представить расчет без поддержки банковских карт? Как минимум, подобное доставляет массу дискомфорта покупателям товаров или услуг.

Для оплаты товара достаточно давно используются банковские карты. И чтобы эта система заработала, потребуются:

- Платежный терминал (им должен пользоваться сам кассир).

- Отлаженный канал, через который осуществляется взаимодействие между банковской организацией и терминалом.

Для реализации оплаты посредством безналичных расчетов предпринимателю нужно заключить с банковской организацией, имеющей лицензию, договор.

Для информации: только за прошлый 2018 год порядка 55 процентов всех платежей за товары и услуги были безналичными. То есть, сегодня о незначительности эквайринга говорить не приходится, так как данный способ оплаты стал доминирующим, а в будущем и вовсе постепенно заменит оборот наличных средств.

Благо, выбор банка-партнера проблем не доставляет. На рынке предостаточно организаций, готовых к сотрудничеству. И условия у всех разные, так как конкуренция и здесь уже является обычным делом – осталось лишь изучить их!

Об эквайринге простыми словами

По своей сути, процедура является техническим и информационным взаимодействием между организациями (банк – продающая сторона) и покупателем.

Для еще более простого описания эквайринга приведем в пример самую банальную ситуацию. Представим, что покупателю понравился определенный товар. Наличных средств у него нет, зато есть деньги на карте. Банкомата поблизости тоже нет. Естественно, он захочет расплатиться посредством карты.

Поэтому у продающей стороны на такой случай наличие специального терминала, позволяющего принимать безналичные средства к оплате, является обязательным. Помимо прочего, эти сведения отправляются в банковскую организацию – чтобы денежные средства поступили на счет продающей стороны.

Таким образом, можно понять, что терминал подключается к информационной системе банковской организации. И, при выполнении всех условий, денежные средства будут списаны с карты их владельца в счета продавца, после чего операцию можно считать завершенной.

Зачем требуется эквайринг?

На самом деле, это достаточно простой вопрос. Но если разбирать его более глубоко, то можно выделить две стороны – продавец и покупатель. И для каждой из них можно выделить свои интересы, преимущества, нюансы. На этом и остановимся.

- Увеличение прибыли. Исследования в этой области уже неоднократно подтвердили, что безналичная оплата положительно сказывается на потребителях – они готовы расставаться с электронными денежными средствами значительно проще, нежели с наличными. К тому же, большинство обеспеченных людей также отдают предпочтение безналу.

- Расширение клиентской базы (как минимум, на 55%).

- Сокращение времени обслуживания одного клиента.

- Больше не будет необходимости в пересчете полученной оплаты и сдачи, что также экономит время.

- Бизнес можно вести дистанционно (хороший пример – интернет-магазины, где товары продаются без физической розничной точки и могут быть реализованы в любую часть планеты, без ограничений).

- Никакого риска столкнуться с поддельными купюрами.

- Никакой инкассации, а значит, и оплачивать данные услуги не придется.

- Скорость совершения покупки увеличивается.

- Покупать становится проще и удобнее.

- Надежная форма проведения расчетов, предельно прозрачная (покупателю не приходится проверять выданную сдачу, так как ее попросту нет).

- Возможность покупать не только в магазинах собственного города, но и интернет-магазинах (из любого уголка планеты).

- Наличие дополнительных скидок и бонусов при использовании банковских карточек (кэшбек и прочее).

Типы эквайринга

Торговый эквайринг: как подключить и что это даст?

В статье расскажем, какие преимущества даёт торговый эквайринг в магазине, как его подключить и сколько это будет стоить для предпринимателя.

Согласно докладу консалтинговой компании BCG от 2019 года, Россия по темпу роста выручки безналичных платежей обходит все страны Европы. За год общая выручка с «безнала» растёт в среднем на 22 %. Рост количества безналичных транзакций в России в докладе охарактеризован как феноменальный. В 2010 году россияне делали в среднем 6 покупок по карте в год, а в 2018 — 172 покупки!

У такого роста несколько причин. Во-первых, в 2010-м ещё не было замечательной технологии NFC, которая позволяет оплачивать покупки с мобильных телефонов. Во-вторых, комиссии банков за торговый эквайринг существенно снизились за последние годы. Сейчас для покупателя отсутствие возможности расплатиться по карте — реальный мотив для отказа от покупки. Это легко понять — кому нравится ходить с бренчащей мелочью в кармане?

Что такое торговый эквайринг и как он работает

Торговый эквайринг — это банковская услуга, которая позволяет принимать безналичные платежи от клиентов с банковских карт. Для списания денег используют прибор POS-терминал. Мы все его видели не раз — именно POS-терминал продавец передаёт покупателю для оплаты картой. Часто в комплекте с терминалом используют выносную клавиатуру (пин-пад) для повышения удобства при оплате картой.

Через несколько секунд покупатель получает чек. Из-за высокой скорости процедуры кажется, что она проста. Но как бы не так — за эти секунды происходит целый ряд проверок. Рассмотрим процесс с начала и до конца:

- Клиент прикладывает карту к терминалу и вводит PIN-код (если сумма покупки свыше 3000 рублей). Некоторые карты приходится вставлять в ридер или прокатывать магнитной полосой через щель считывателя, например, если карта или терминал не поддерживают бесконтактный способ оплаты.

- Запрос на транзакцию отправляется в процессинговый центр, с которым работает банк-эквайер (оказывающий услугу). У крупных банков свой процессинговый центр. Содержать свой процессинг — недешевое удовольствие, поэтому не каждый банк может себе это позволить, а иногда это просто нецелесообразно по финансовым причинам, проще и дешевле пользоваться услугами процессинга на аутсорсе. Задача процессинга — проверить, активна ли карта и не находится ли в «чёрном списке». Если карта в порядке, банк-эквайер перенаправляет запрос в банк-эмитент (банк, выпустивший карту).

- Банк-эмитент проверяет, достаточно ли денег на карте. Если денег хватает, то сумма списывается в пользу банка-эквайера.

- Банк-эквайер отправляет деньги продавцу, «отщипывая» от суммы свою комиссию. Деньги продавцу приходят в течение 1—3 банковских дней.

Клиент получает от кассира 2 чека: кассовый и слип. Слип-чек печатается в 2-х экземплярах, один остаётся на торговой точке. Где-то под рукой у кассира обязательно лежит лист бумаги, к которому он крепит слипы с помощью степлера.

В Китае есть магазины, которые вообще не принимают наличные. На востоке для оплаты чаще всего используют даже не карты, а смартфоны, часы, кольца и другие гаджеты с установленными приложениями Samsung Pay, Apple Pay, Google Pay или AliPay, последний вариант особенно популярен. Процедура оплаты с гаджета такая же, как в случае с картой, но к POS-терминалу предъявляется дополнительное требование — наличие чипа NFC.

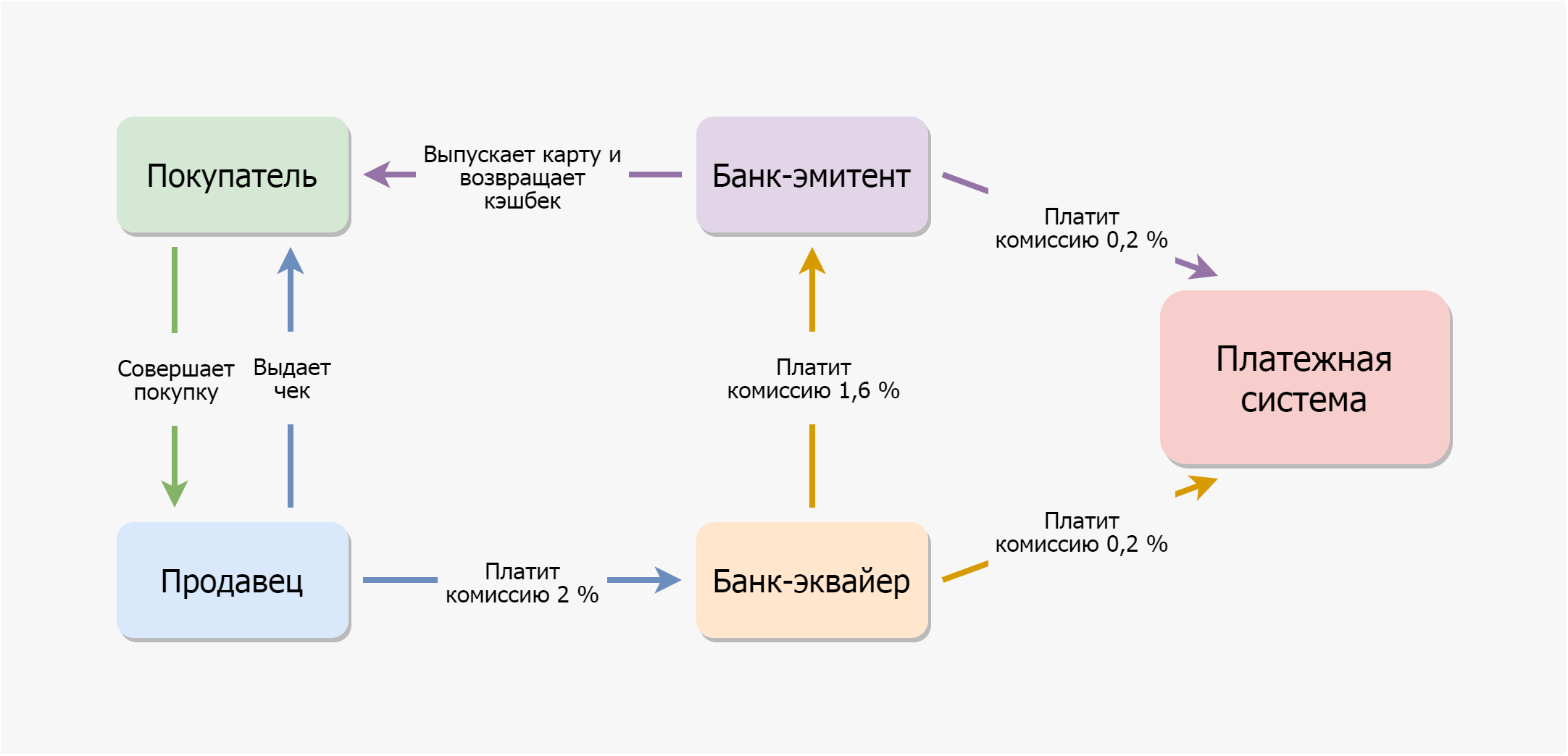

Что такое интерчейндж в эквайринге

Банк-эквайер, взяв с суммы оплаты товара комиссию (торговую уступку), обязан поделиться её частью с банком-эмитентом. Платёж эквайера в пользу эмитента называется интерчейндж. Интерчейндж также включает в себя комиссию в пользу третьей стороны — платёжной системы. Размер интерчейнджа определяется именно платёжной системой. Ставка этого платежа очень важна для эмитентов.

За счёт платежей интерчейндж они могут предлагать программы лояльности, кэшбеки и скидки на обслуживание карт.

Пример расчётов между банками — на схеме ниже:

Допустим, покупатель приобрёл у продавца товар по безналу за 100 ₽. Деньги принял банк-эквайер, который выплатил банку-эмитенту 1,6 % и еще 0,2 % платежной системе. Из оставшихся 98,2 ₽ банк-эквайер берёт себе 0,2 ₽ как комиссию. В итоге из 100 ₽ продавец через 1—3 дня получит 98 ₽. Ставка торгового эквайринга в данном примере составила 2 %.

Для каждой отрасли установлен свой интерчейндж — самые низкие ставки в фастфуде и продуктовом ритейле. На величину интерчейнджа влияет также тип карты — по премиальным платёж выше. Средний интерчейндж по обычным картам в России в 2020 году составляет 2 %, по премиальным картам — 2,3 %.

Виды эквайринга

Помимо традиционного, торгового эквайринга бывают и другие:

Интернет-эквайринг

Если вы покупали что-то с карты в интернете, знаете, что это такое. Вместо POS-терминала здесь — интерфейс, в поля которого нужно внести данные карточки вплоть до номера CVC2. Интернет-эквайринг — дорогое «удовольствие», поскольку банку приходится обеспечивать повышенную защиту транзакций.

Для подтверждения операции владельцу приходит SMS-сообщение с кодом или Push-уведомление от банковского приложения, если последнее установлено в смартфоне владельца карты. В платеже могут отказать, например если карта покупателя не поддерживает протокол безопасности 3D Secure, который используется для двухфакторной аутентификации пользователя.

Мобильный эквайринг

Особенность этого вида в том, что платить по карте можно в любом месте, где есть сигнал LTE или 3G. Для мобильного эквайринга применяют mPos-терминалы, которые размером не больше среднего смартфона. Мобильным эквайрингом иногда пользуются, например, таксисты и курьеры. В России этот вид эквайринга не особо популярен. Чаще всего курьер приезжает с обычным переносным терминалом, который работает через GPRS или 3G связь.

Оплата по QR-кодам

Это новый вид эквайринга для России, который первым ввёл «Сбербанк» (услуга «Плати QR»).

Продавец формирует QR-код на некоторую сумму и показывает его покупателю. Покупатель заходит в приложение банка, выбирает вариант оплаты по QR-коду (приложению нужно разрешить доступ к камере), подносит смартфон к коду и деньги списываются с его карточки.

Кому это нужно? Ультрамалому бизнесу — например, небольшим парикмахерским или ларькам, где продают шаурму и котлеты по-киевски. Выгода QR-эквайринга в том, что комиссии низкие (до 1,5 %) и платить за оборудование (POS-терминал) не нужно. Данный способ оплаты в России пока так же не пользуется широкой популярностью.

Некоторые продавцы предпочитают оплату напрямую на карту через «Сбербанк Онлайн», чтобы вообще не платить комиссию за эквайринг, но покупателям это не нравится — многие привыкли получать кэшбек за покупки да и не все пользуются Сбером.

Платежи через СБП

В январе 2019 года Центробанк запустил «Систему быстрых платежей» (СБП), когда можно перевести деньги любому человеку в любой банк России по номеру телефона без комиссии. Требование одно — банк отправителя и банк получаетеля должны входить в СБП.

В настоящее время в СБП реализована возможность совершать переводы между счетами граждан России, а также платежи в пользу юридических лиц, например, за товары и услуги, в том числе с использованием QR-кодов.

В инфраструктуру СБП входят «Банк России» и «Национальная система платежных карт» (НСПК). С 1 апреля 2020 года до 30 июня 2022 года комиссии для банков нет при переводе денег между физическими лицами, а значит и для граждан они бесплатны.

Кто обязан ставить терминалы торгового эквайринга

По закону «О защите прав потребителей», продавец, выручка которого превышает 40 млн рублей в год, обязан внедрить эквайринг. Исключение лишь одно — продавец находится на территории, где нет интернета. Продавцы с выручкой от 40 млн рублей в год также должны принимать карты «МИР» — так сказано в поправках в ФЗ № 161 «О национальной платёжной системе» от 2017 года. Это требование закона нужно брать в расчёт при выборе эквайринга.

Штраф за отказ принимать карту «МИР» — от 30 до 50 тыс. рублей для юридического лица (ч. 4 ст. 14.8 КоАП РФ).

Предпринимателю также стоит изучить ФЗ № 54 «О применении контрольно-кассовой техники». В законе отмечено, что при каждой продаже продавец обязан давать один чек покупателю, а второй — отправлять в налоговую. Это касается и интернет-эквайринга. Если покупатель расплачивается картой в сети, чек высылают на электронную почту покупателя или в виде SMS-сообщения.

Преимущества торгового эквайринга

На услуги торгового эквайринга можно смотреть по-разному. Одни предприниматели негодуют по поводу того, что им чуть ли не законодательно навязывают «безнал», и считают его дополнительным налогом. В качестве примера приведём сеть «Ашан». Её руководителям пришлось предлагать тариф в 2—3 раза ниже среднерыночного, чтобы уговорить их начать работать с картами.

Другие — те, для которых стакан наполовину полон — видят в эквайринге конкурентное преимущество, которое можно получить «малой кровью». Правда, в 2020 году заведения, не использующие эквайринг, можно считать скорее «белыми воронами». Согласно исследованию «Сбербанка», на конец 2019 года всего 12 % торговых точек в основных потребительских категориях (супермаркеты, рестораны, отели, фастфуд, магазины одежды) не принимают карты. И на эти 12 % приходится лишь 3 % торгового оборота.

Да, за эквайринг нужно платить. Но эти траты окупаются — вот почему:

- Сумма покупки выше. Человек, который платит картой, тратит на 12—18 % больше, чем покупатель с наличкой. Здесь имеет место психологический момент: когда ты в обмен на 8 часов нечеловеческих усилий получаешь бумажку номиналом в 2 000 рублей, ты будешь относиться к этой бумажке предельно трепетно. Перевод на карту — это нечто абстрактное, невещественное. С невещественным расставаться проще.

- Нет риска потери клиента. Экономическое исследование «Левада-центра» содержит такие данные: на конец 2019 года 2 % россиян полностью отказались от наличных, 89 % регулярно пользуются картами. Процент тех, кто в принципе не носит наличку, по прогнозам «Левада-центра», будет расти и в 2021 году составит уже 4 %. Основание для такого прогноза следующее: наличные сейчас чаще используют люди в возрасте 40+, не доверяющие банкам и новым технологиям.

- Скорость обслуживания покупателей выше. На обслуживание покупателя, который платит картой, уходит на 30—60 секунд меньше. Это то время, в течение которого продавец проверяет купюру, отсчитывает сдачу, понимает, что в кассе не хватает мелочи, бегает к условной Свете на соседнюю кассу за разменом. И за этим наблюдает десяток раздражённых и уставших после работы людей, которые стоят в очереди. Не у всех хватает терпения выждать до конца.

- Риск ошибки кассира ниже. Работая с наличными в условиях перманентной очереди, кассир рискует обсчитаться со сдачей или взять фальшивую купюру. Эквайринг избавляет от этих рисков.

Кроме того, расходы на эквайринг можно считать своего рода инвестицией в персонал. Представители банка-эквайера сами обучают кассиров, которые становятся за счёт этого более профессиональными. По любым вопросам, связанным с эквайрингом можно позвонить в техподдержку банка и получить исчерпывающий ответ.

«Предпочитаю выходить из дома с минимумом наличных, везде расплачиваюсь картой. Иногда возникает проблема: в некоторых точках общепита расплатиться картой нельзя. Например, в кафе учебных заведений. Так, посещая курсы для дизайнеров прошлой зимой, не смогла пообедать в местном кафе.

Надо сказать, туда ходят не только студенты и преподаватели, но и сотрудники предприятия, находящегося в этом же здании. Нас таких, без наличных денег, набралось человек 15, из нового потока учащихся. Если взять средний чек в размере 250 рублей на человека, несложно посчитать, сколько денег теряет кафе в день при отсутствии возможности безналичной оплаты».

Борисова Вера, г. Москва

Как подключить торговый эквайринг: пошаговая инструкция

Никаких технических работ при подключении торгового эквайринга предпринимателю делать не надо. За него это сделают специалисты банка-эквайера.

Вся процедура подключения выглядит так:

Этап № 1. Выбираем торговый эквайринг. Этот этап самый ответственный. Если будете выбирать эквайера исключительно по величине комиссии, рискуете прогадать. Разницу в комиссии банк, предлагающий более выгодные условия, каким-либо образом с вас всё равно возьмёт — например, выставит счёт за настройку, подключение и аренду POS-терминала.

Выбирая банк-эквайер, учитывайте следующее:

- Обязательно ли открывать расчётный счёт в банке, оказывающем услуги эквайринга.

- Каков размер комиссии. Вознаграждение эквайера не должно быть больше 3 % — это уже много. Также нужно узнать, зависит ли комиссия за торговый эквайринг от величины оборота.

- Есть ли плата за подключение.

- Придётся ли доплачивать за аренду POS-терминала (и выдадут ли его вообще).

- Можно ли подключить эквайринг со своим терминалом. В этом случае можно более выгодные условия по эквайрингу.

- Нужен ли обеспечительный депозит. Это своего рода страховая сумма, которую нужно держать в банке. Разумеется, лучше обойтись без депозитов.

- Как быстро приходят деньги на счёт. Хорошая практика — следующий банковский день после проведения платежа.

- Какие банковские карты можно принимать. Выше говорилось, что некоторые организации обязаны принимать карты «МИР».

- Доступен ли back-office — личный кабинет, где можно отслеживать транзакции.

- Будет ли банк обучать сотрудников и не выставит ли для этого дополнительных условий (например, открыть расчётный счёт).

Этап № 2. Выбрав эквайера, посетите офис банка и заполните заявку на подключение. В течение 1—5 рабочих дней банк будет принимать решение, достойны ли вы стать пользователем его услуг. Отказать могут из-за небольшого оборота, пустой истории платежей, сомнительного рода деятельности.

Этап № 3. После одобрения соберите документы и подпишите договор с банком. Какие документы понадобятся для ООО:

- Копии паспортов всех учредителей (страницы 1, 2, 19 и с пропиской).

- Копии ИНН всех учредителей.

- Название организации и адрес точки продаж.

- Реквизиты расчётного счета.

- Уведомление о постановке на учет (или ОГРН).

- Номер телефона контактного лица.

ИП передаёт в банк копию своего паспорта и ИНН вместо копий документов учредителей.

Этап № 4. Выбор POS-терминала для эквайринга. Есть стационарные и мобильные приборы. Стационарные стоят в супермаркетах, мобильные носят с собой курьеры и официанты.

Этап № 5. Установка, настройка, инструктаж сотрудников. От предпринимателя здесь требуется согласовать время визита сотрудников банка и организовать присутствие всех кассиров на торговой точке в это время.

Если POS-терминал сбоит, достаточно позвонить по номеру на наклейке на кромке прибора и пожаловаться, часто помогает простая перезагрузка. Как правило, сотрудник приезжает в течение 1—2 часов. Разумеется, время приезда напрямую зависит от удаленности точки продаж и банка, где находятся сотрудники техподдержки и загруженности последних.

Тарифы на торговый эквайринг: топ-5 предложений

*информация актуальна на момент публикации статьи

| Сбербанк | 2,05—2,5 | Аренда от 0 до 1000 руб. в месяц. Зависит от оборота |

| ВТБ | 1,6—3,5 | Можно только купить, от 9 990 руб. / 1 терминал |

| Точка | 1,8—2,2 | Можно купить в рассрочку на год, от 12 000 руб. за 1 терминал |

| Модульбанк | 1,5—2,4 | Можно купить или взять в аренду, от 1 700 руб. / месяц за 1 терминал |

| Тинькофф | 1,5—2 | Терминалы бесплатно |

Отметим, что на время пандемии коронавируса COVID-19 некоторые банки снизили проценты по эквайрингу. А ставка по эквайрингу на медицинские услуги не превышает 1% до 30 сентября 2020 года — согласно постановлению Центробанка. «Тинькофф банк» так же снизил комиссию до 1 % по интернет-эквайрингу до 1 сентября 2020 года.

Ковалев С.

разложил все по полочкам

Успехов в вашем бизнесе!

Источник: tehpos.ru