Согласно положениям статьи 313 НК РФ данные налогового учета подтверждаются:

- первичными учетными документами (бухгалтерская справка в т.ч.)

- аналитическими регистрами налогового учета

- расчетом налоговой базы по данному налогу

Регистры налогового учета – это формы, в которые регулярно вносятся необходимые для расчета суммы налога данные. Чаще всего используют файлы Excel. Сбор необходимой информации в одной таблице (форме) нужен для дальнейшего ее обобщения и систематизации с целью расчета налоговой базы. При формировании отчетной документации каждый налоговый регистр (бумажный вариант или распечатка электронной формы) обязательно подписывается ответственным сотрудником предприятия: бухгалтером или специалистом, отвечающим за ведение налогового учета.

Формы регистров налогового учета

Единой формы регистров налогового учета не существует. Поэтому в каждой организации ответственное лицо разрабатывает форму регистров в бумажном варианте или, воспользовавшись многочисленными предложениями в интернете, подбирает оптимальный формат. Затем налоговые регистры утверждаются и приобщаются к распоряжению об учетной политике предприятия.

Регистры налогового учёта

В налоговом регистре необходимо наличие таких реквизитов:

Быстрый поиск по налоговому сайту:

Организация и ведение налогового учета, правила . Если относительно бухгалтерского учета существуют строгие правила и четкие рекомендации, то для организации налогового — нет. Именно поэтому .

Учет налогов и сборов, ведение налогового учёта . Главная цель ведения бухгалтерского учета — обеспечение наличия оперативной и достоверной информации в области финансово-хозяйственной деятельности организации, предприятия .

Учет доходов и расходов, системы налогового учета . При выборе системы налогового учета необходимо исходить из требований рациональности ведения учета и учитывать размеры, условия деятельности организации, .

Источник: nalogitax.ru

Налоговые регистры для операций по вычету упрощенного налога

Налоги

Это называется вычетом.

Индивидуальные предприниматели, не выплачивающие вознаграждений физическим лицам, с этого года уменьшают «упрощенный» налог без каких-либо ограничений (подробнее об этом см. в статье «Правила расчета «упрощенного налога» для предпринимателей«).

Все остальные «упрощенцы» с объектом налогообложения доходы по-прежнему должны применить вычет упрощенного налога в сумме, не превышающей 50% единого налога.

Если вы среди них, то в каждом квартале вам нужно делать расчет вычета упрощенного налога, удобно для этих целей

Налоговый учет в 1С при ОСН и УСН

воспользоваться специально разработанным регистром. Он будет подтверждать размер вычета упрощенного налога.

Как составить регистр.

Чтобы определить размер вычетов, вам потребуется такая информация, как размер начисленных и уплаченных страховых взносов, а также сумма выданных социальных пособий. Напомню, «упрощенный» налог можно снизить на сумму всех начисленных и уплаченных взносов. И, кроме того, на взносы, которые не перечислены в Фонд социального страхования, а зачтены в счет пособий (письмо Минфина России от 24.10.2011 № 03-11-06/2/146). Чтобы подтвердить суммы, в реестре целесообразно привести реквизиты документов на уплату страховых взносов и выдачу пособий (платежных поручений, расходно-кассовых ордеров, расчетно-платежных ведомостей и т. д.).

Пример. Расчет налогового вычета.

ООО «Магнит» применяет упрощенную систему с объектом налогообложения доходы. Облагаемые доходы организации за I квартал 2012 года составили 1 230 400 руб. Общая сумма страховых взносов, начисленных за январь — март, равна 120 800 руб. Из них взносы на страхование на случай временной нетрудоспособности и в связи с материнством составили 11 600 руб.

В январе организация выплатила работнику пособие по временной нетрудоспособности в сумме 4515 руб., в том числе за счет средств ФСС — 2580 руб. В I квартале начисленные взносы были перечислены во внебюджетные фонды за минусом выданных за счет фонда пособий в сумме 118 220 руб. (120 800 руб. — 2580 руб.). Заполним регистр расчета налогового вычета и определим сумму авансового платежа к уплате за I квартал.

Отметим: общая величина перечисленных взносов, страхового обеспечения, зачтенного в счет уплаты взносов, и выданных за счет работодателя пособий больше максимально возможной суммы налогового вычета (122 735 руб. > 36 912 руб.). Поэтому авансовый платеж за I квартал 2012 года можно снизить лишь наполовину. По итогам I квартала ООО «Магнит» должно будет перечислить в бюджет «упрощенный» налог в размере 36 912 руб.

Заполненный регистр расчета налогового вычета ООО «Магнит» за 1 квартал 2012 года

| 1 квартал | 1230400 | 120800 | 118220 120800-2580 | 4515 | п/п № 32 от 08.02.2012 расчетно-платежная ведомость №3 от 12.01.2012 | 122735 118220+4515 | 73824 1230400Х6% | 36912 73824Х50% | 36912 73824-36912 |

Источник: buhpomosch.ru

Налоговые регистры по налогу на прибыль: образец и пример заполнения

Только грамотно организованное ведение налоговых регистров дает возможность избежать штрафов от налоговой инспекции. Мы собрали всю необходимую информацию по ведению налоговых регистров по налогу на прибыль, образцы налогового регистра, которые помогут разобраться в вопросе их заполнения.

Что представляет собой регистр налогового учета по налогу на прибыль

Регистр является элементом учета по налогам. Содержащиеся данные в регистрах должны раскрывать информацию о том, на основании каких документов и каким образом сформирована налогооблагаемая база.

Общая схема постановки налогового учета:

Для подтверждения записи в налоговом учете может служить первичная бухгалтерская документация. В 314 статье Налогового кодекса РФ прописано, что регистры налогового учета должны быть заполнены на основании первичных документов по учету строго в хронологическом порядке. Недопустимы ошибки, беспорядочное занесение информации в регистры, пропуски.

Уже сформированные налоговые регистры должны быть защищены от несанкционированного исправления. При наличии любых ошибок в регистрах они могут быть исправлены исключительно при наличии соответствующего обоснования. Все исправления должны быть заверены ответственным исполнителем с обязательным указанием даты.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Данные, отражаемые в налоговых регистрах, являются налоговой тайной. Поэтому за их разглашение предусматривается административная либо уголовная ответственность.

Заполнение налогового регистра по доходам и расходам

Чтобы заполнить декларацию на прибыль, потребуется два регистра налогового учета. Один из них по учету расходов, другой – по учету доходов. Данные о доходах и расходах фирмы, сформированные по всем нормам налогового учета, дадут возможность определить прибыль, которая и является объектом налогообложения, без которого нельзя рассчитать налог на прибыль.

Если компания имеет несколько видов деятельности, потребуется заполнение дополнительных регистров. Когда предприниматель не желает заниматься разработкой регистров налогового учета, он вправе воспользоваться уже готовыми существующими регистрами. Образцы регистров на доходы и расходы зафиксированы в рекомендациях по налоговому учету для исчисления прибыли МНС РФ.

К примеру, для ООО «Шанс» минимальный список нужных регистров выглядит следующим образом:

- Регистр налогового учета по доходам, получаемым от реализации товара;

- Регистр налогового учета, касающегося внереализационных доходов;

- Регистр налогового учета по операциям, уменьшающим доходы от реализации;

- Регистр налогового учета о внереализационных расходах.

При оформлении налоговых регистров стоит учесть, что сумма за все реализованные позиции должна быть заполнена без учета НДС. Список операций, которые не включаются в статью доходов, можно отыскать в Налоговом кодексе.

Налоговый регистр по налогу на прибыль по формированию доходов образец:

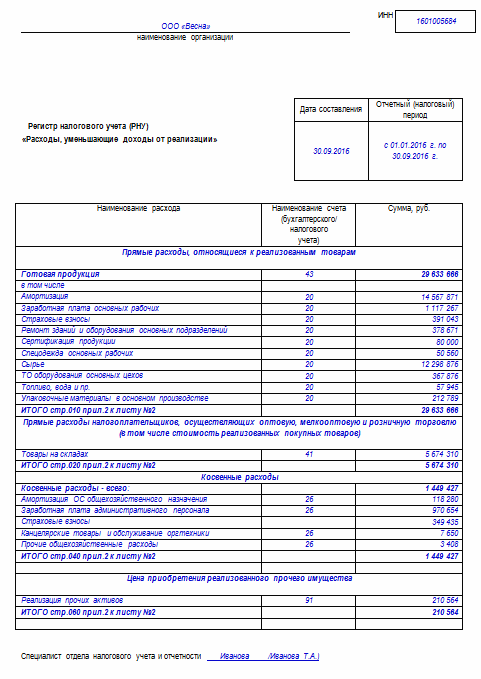

Расходы, отображаемые в бухгалтерском учете не всегда должны отражаться в НУ. Поэтому их не всегда следует заносить в налоговый регистр по расходам. Отдельные затраты, отражаемые полностью в бухучете, попадают в рамки налогового кодекса. Поэтому отражение их в регистре по расходам возможно только после того, как будут внесены все поправки и корректировки.

Так, например, для внесения в регистр данных по расходам на рекламу, можно указать только ту сумму, которую разрешает Налоговый кодекс в случае расчета суммы, на которую будет уменьшена прибыль. Только при корректировке этой суммы регистр будет составлен верно, а налог, которым облагается полученная хозяйственная прибыль, будет рассчитан правильно.

Налоговый регистр по налогу на прибыль по формированию расходов образец:

Ведение регистров налогового учета возможно только ответственным лицом, на основании информации по бухгалтерскому учету, только после внесения нужных корректировок.