Группа компаний, назовем ее «Амбассадор», состоит из разного бизнеса: аренда недвижимости, гостиница, сельское хозяйство, бухгалтерские и юридические услуги. Владелец пришел к нам, чтобы разобраться с одним из направлений — юридическими услугами. Это направление работало уже 8 лет и вроде приносило какие-то деньги, но у собственника были подозрения: деньги в кассе-то вроде есть, а в кармане не прибавляется. Он хотел понять, приносит ли направление прибыль или, наоборот, заставляет вытаскивать деньги из других.

Чтобы разобраться, я собрал три базовых отчета по юридическому направлению, а потом и финмодель. И увидел: подозрения собственника не напрасны, направление и правда практически не приносит прибыли — его лучше закрыть. В кейсе рассказываю, какие показатели помогли мне увидеть реальную картину и ответить на вопрос собственника.

«Амбассадор» — это выдуманное название, мы его придумали, чтобы сохранить конфиденциальность клиента. А вот история реальная (и классическая).

Денис Матис: зачем серийному предпринимателю нерентабельный детский сад | Мой бизнес

8 лет не замечали нулевого результата

У группы компаний «Амбассадор» несколько бизнесов, и по каждому она считала прибыль и убытки, но делала это неправильно: кассовым, а не начисленным методом.

«Амбассадор» использовал кассовый метод, поэтому было ощущение, что деньги в юридическом направлении есть. Но всё же на кончиках пальцев чувствовалось, что в кармане особо не прибавляется.

К тому же «Амбассадор» — это группа компаний. Деньги в таких группах часто перетекают из одного направления в другое, и собственнику хотелось понять, юридическое направление — прибыльное или дотационное?

С таким запросом он ко мне и пришел.

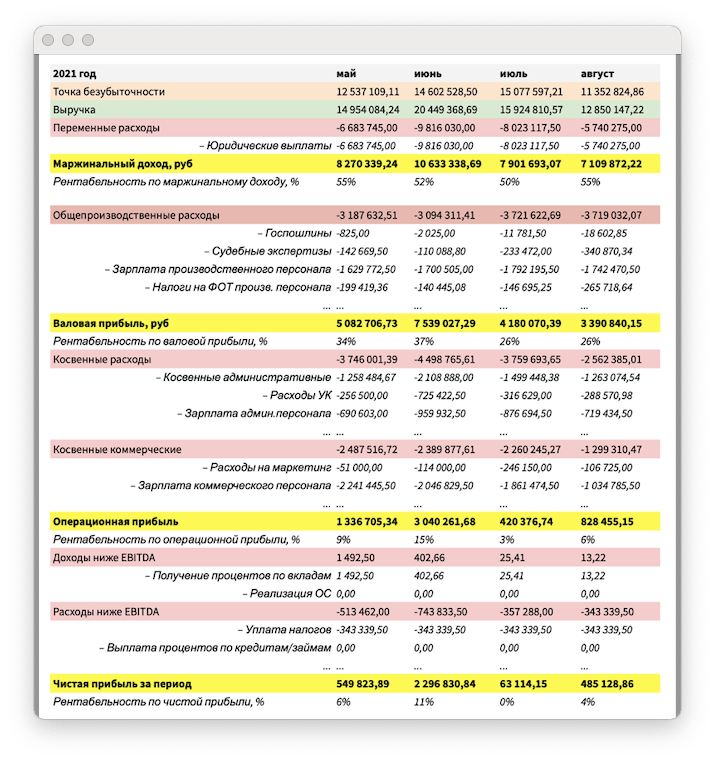

Собрал отчеты и увидел: средняя рентабельность направления — 5,25%

Итак, нужно было понять, приносит ли юридическое направление прибыль. Для этого я начал собирать данные по выручке, расходам, прибыли. До меня компания неправильно считала прибыль по направлению, поэтому я не мог использовать цифры прошлых периодов и четыре месяца собирал свои.

В итоге получился отчет о прибылях и убытках — ОПиУ, целиком он выглядит так:

Но нам тут интересны вот эти пять строчек — по ним видно, какой процент выручки превращается в чистую прибыль:

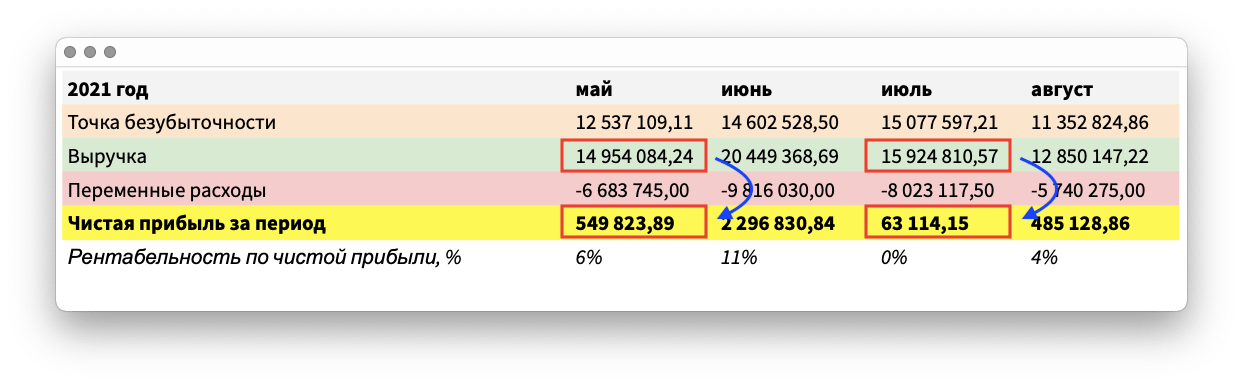

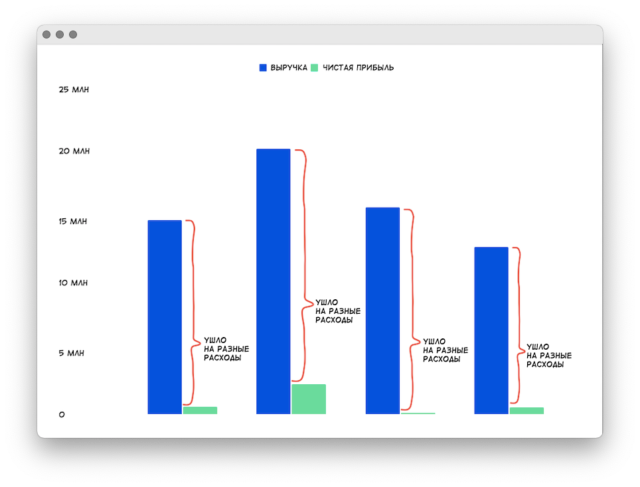

Например, в мае юридическое направление получило 14,9 млн рублей выручки, но из них только 0,5 млн рублей стали чистой прибылью. Еще показательнее ситуация в июле: из 15,9 млн рублей выручки, чистой прибылью стали лишь 63 114 рублей. То есть направление работает неэффективно. Схематично это выглядит так:

То, как компания превращает выручку в чистую прибыль — это и есть ее эффективность. Этот показатель называется рентабельностью по чистой прибыли и показывает, какой процент чистой прибыли в каждом рубле выручки.

Почему этот Бизнес не Рентабельный. Расставим все точки над «И»/Грибные Блоки. Ответы на вопросы

Чем больше рентабельность, тем лучше. Ну, а у нашего юридического направления рентабельность около нуля. Например, в июле она такая низкая, что наша формула округляет до 0%. А средняя рентабельность за 4 месяца — 5,25% — это мало для выручки в 11−15 млн рублей. Вот, если бы выручка была в 1 млрд рублей, было бы нормально.

И это еще цифры за самый пиковый период — весной и летом у компании сезон.

Но низкая рентабельность еще не повод закрывать направление. Сначала нужно проверить: а можно ли что-то сделать? Например, снизить расходы на привлечение клиентов или повысить цены на услуги? Проверяют это на финмодели.

Финмодель подтвердила: направление лучше закрыть

Как бизнесу распознать среди проектов нерентабельные и что с ними делать (отказываться необязательно) / Часть 2

Привет, это Степан Родионов. Я создал сервис Adesk, который помогает компаниям вести грамотный управленческий учет без головной боли.

В прошлой части статьи про нерентабельные проекты мы разобрались, на какие показатели нужно обращать внимание, чтобы такие проекты отыскать среди десятков других. Сегодня поговорим о том, что с этими убыточными направлениями делать, обязательно ли от них отказываться и что предпринять, чтобы выявить их заранее.

Как оценить проект заранее

Не нужно высчитывать все до копейки. Достаточно прикинуть рентабельность проектов, которые вам предлагают, чтобы решить, какой из них взять, а от какого отказаться.

После завершения проекта целиком или очередного периода, если проект постоянный, вы сможете оценить, совпал ли план с фактом, и если нет, то почему. Такая возможность есть в сервисе Adesk. Вы создаете плановые операции: приход — 300 000 рублей, расход — 200 000 рублей. Тогда планируемая валовая прибыль — 100 000 рублей, рентабельность — 50%.

Когда проект закончен, вы видите реальные цифры. Заплатили вам 275 000 рублей, потратили вы 220 000 рублей. Валовая прибыль по факту составила 55 000 рублей, рентабельность — 25%. Ищете причины, почему так произошло, и устраняете узкие места: оптимизируете расходы, обучаете сотрудников, пересматриваете условия оказания услуг.

Точно так же с отсрочками платежей. Клиент предлагает вам внести предоплату 10%, а остальное заплатить после сдачи проекта. Значит, у вас должно быть достаточно денег в запасе, чтобы покрыть расходы в процессе. Или договаривайтесь с клиентом на увеличенный аванс либо на равномерное распределение платежей по месяцам.

Посмотрите, как изменился денежный поток после оптимизации графика платежей в нашей таблице:

Как видите, теперь денег хватает, чтобы покрыть расходы по проектам.

При небольшом объеме данных можно вести учет в «Google Таблицах» или в Excel. Если вы проводите за день более 10 операций, подключайте веб-сервис — он сэкономит ваше время и поможет избежать ошибок, от которых никуда не деться при ручном вводе множества цифр.

Сезонному бизнесу, вроде строительства бань, перейти на автоматизированный сервис стоит заранее. За зиму вы привыкнете вести учет и настроите систему под себя до того, как наступит весенне-летний вал заказов.

Обязательно ли отказываться от нерентабельных проектов

Закрыть нерентабельные направления или отказаться от низкорентабельных проектов — самое очевидное решение. К примеру вы строите каркасные дома, дома из бруса и из бревен. Посчитали, увидели, что рентабельность домов из бревен намного ниже, и перестали их строить. Бинго!

Но что делать, когда рентабельностью не могут похвастаться более половины проектов? Вы же не можете закрыть их все сразу и оставить полкомпании без работы, пока ищете более выгодных клиентов. Есть два варианта:

- Найти других поставщиков и/или подрядчиков. То есть покупать бревна дешевле и нанять бригаду, которая готова работать за меньшие деньги.

- Увеличивать цены. При увеличении цен, как правило, приходится переориентироваться на другую целевую аудиторию. Строили для сегмента с достатком «средний минус», стали строить для людей из сегмента «средний плюс». У них совсем другой сценарий покупки дома, значит, нужно менять маркетинговую концепцию.

Иногда перед компанией встает выбор: взять один крупный проект или выполнить за то же время пять мелких. Здесь нужно смотреть сверху, на бизнес целиком, учитывая свои цели и возможности.Кто-то возьмет несколько проектов, чтобы растянуть пять платежей во времени. Кто-то поднапряжется и ввяжется в крупный от условного Газпрома, где заплатят только в начале и в конце. Для покрытия кассового разрыва возьмет кредит, зато получит хороший опыт и известный логотип в портфолио.

Подведем итоги

- Чтобы вычленить невыгодные проекты из общей массы, нужно посчитать валовую прибыль и рентабельность по каждому проекту.

- Вам всегда будет чем оплатить аренду, коммуналку и выплатить зарплату, если вы контролируете движение денежных потоков с помощью платежного календаря.

- Распланируйте доходы и расходы заранее и не беритесь за проекты с низкой рентабельностью и риском кассовых разрывов.

- Ведите учет операций с открытия компании: сначала в «Google Таблицах» или Excel, а по мере увеличения объема данных — в веб-сервисе.

- Отказывайтесь от нерентабельных проектов или оптимизируйте их. Устойчивый бизнес тот, у которого большинство проектов с хорошей рентабельностью.

Если вам некогда разбираться с таблицами и формулами, то Adesk поможет быстро найти нерентабельные проекты — у нас даже данные из банков подтягиваются автоматически и сами разносятся по нужным проектам и статьям.

А чтобы не пропустить ничего важного и интересного, подписывайтесь на канал Adesk в Дзене!

Источник: dzen.ru

Как бизнесу распознать среди проектов нерентабельные и что с ними делать (отказываться необязательно)

Создатель сервиса Adesk Степан Родионов — о том, как среди десятков проектов найти нерентабельные и что с ними делать. Статья для диджитал-агентств, строителей, организаторов праздников и других проектных компаний.

7966 просмотров

Среди множества прибыльных проектов зачастую прячутся те, которые тянут компанию на дно. По первоначальным прикидкам они должны были принести неплохой доход, но на деле денег на счетах практически нет. Почему?

Начинаешь проверять и видишь, что выпрошенная клиентом отсрочка оставила сотрудников без зарплат. Или привлеченный к проекту подрядчик запросил больше, чем планировалось. Вскрыть такие проблемы с помощью бухгалтерского учета не получится — там поступления и расходы не привязаны к конкретным проектам и направлениям.

В статье рассказываю, как выяснить реальную рентабельность каждого проекта и что делать, если некоторые из них тянут ваш бизнес на дно.

Что считать, чтобы оценить каждый проект

Вести расчеты буду в таблице. С каждым пунктом она будет разрастаться, но не пугайтесь: таблица останется наглядной и понятной. Вы можете одновременно читать статью и считать свои проекты — скачайте шаблон, создайте себе копию и замените данные из примера на свои.

Валовую прибыль

Валовая прибыль рассчитывается по формуле:

ВП = Доходы − Прямые расходы

Прямые расходы — те, которые непосредственно влияют на стоимость проекта. Например, заказчик заплатил за проведение праздника 400 000 рублей.

Вы потратили 250 000 рублей — на аренду и оформление зала, банкет, зарплату ведущему и диджею. Тогда валовая прибыль составит 150 000 рублей.

Чтобы отслеживать валовую прибыль по каждому проекту, можно создать простую таблицу в «Google Таблицах» или Excel:

Аналогично считается валовая прибыль направлений. Если рекламное агентство делает наружную рекламу, создает сайты, оформляет выставочные стенды — можно выяснить, чем заниматься выгоднее. Или, наоборот, найти убыточное направление, расходы по которому были не видны в общей денежной массе. Для многих предпринимателей это становится неприятным сюрпризом.

Кофейня готовит завтраки и занимается кейтерингом. Доходы и расходы считаются в целом для компании, и по итогу бизнес в плюсе. Когда же прямые расходы разнесли по двум направлениям, стало понятно — доходы от кейтеринга не покрывают расходов по нему: на такси для сотрудников, доставку еды, оплату сверхурочных. Получается, кейтеринг не только не приносит денег, но и «съедает» часть прибыли от основного вида деятельности.

Также предприниматели часто делают ошибку: при расчете валовой прибыли проекта учитывают не только прямые, но и косвенные расходы — аренду офиса, рекламу, зарплату бухгалтера и уборщицы. Представим, что косвенные расходы составляют 100 000 в месяц. Вы ведете в месяц два проекта, и на каждый пришлось по 50 000 рублей косвенных расходов. Оказалось, что первый проект сработал в ноль.

Вы уже хотели отказаться от невыгодного клиента, но пока взяли в работу третий проект. Теперь расходы распределились по трем проектам и по каждому в отдельности стали ниже. В результате первый проект вдруг стал приносить прибыль:

Получается, что включение косвенных расходов дает неверное представление об эффективности конкретного проекта. Поехали дальше.

Рентабельность

Рентабельность проекта рассчитывается по формуле:

Р = ВП ÷ Выручка

Теперь наша таблица будет выглядеть так:

- У проекта, который принес наибольшую валовую прибыль, оказалась самая низкая рентабельность. Возможно, компания решила во чтобы то ни стало выиграть тендер и осознанно снизила цены. Или проект изначально был осмечен неправильно.

- Есть два проекта с одинаковой доходностью, но с разной рентабельностью. Например, вы установили одну и ту же цену за создание сайтов на разных движках. Учет покажет, с каким движком работать выгоднее.

- Если сравнить рентабельность проектов со средней по рынку, допустим 40%, то наши проекты до нее не дотягивают и в будущем за такие предложения лучше не браться.

Один из клиентов Adesk — транспортная компания с большим автопарком, в который входят рефрижераторы, платформы, другой грузовой транспорт. Компания рассчитала рентабельность каждого автомобиля как отдельного проекта, и оказалось, что некоторые машины почти не приносят дохода: львиную часть прибыли и времени съедают ремонты. Компания продала эти автомобили, и рентабельность бизнеса в целом сразу выросла на 30%.

Операционный денежный поток

Бывает так, что рентабельность у всех проектов хорошая, но денег все равно периодически не хватает. Приходится задерживать зарплату сотрудникам, договариваться с арендодателем об отсрочке арендной платы или залезать в кредиты.

Чтобы не допустить кассовых разрывов, используйте платежный календарь, где все доходы и расходы разнесены по месяцам, а также учтены косвенные расходы. Вы сразу увидите систематические ошибки в финансовом планировании.

В платежном календаре дополнительно рассчитываем:

- Денежный поток, который включает в себя все выплаты и поступления.

- Итоговую накопленную прибыль как разницу между доходами и расходами по всем проектам без учета входящего остатка. Прибыль после завершения всех проектов должна получиться равной валовой прибыли за вычетом косвенных расходов за период.

Преобразуем нашу таблицу в платежный календарь:

По итогу трех проектов компания получила прибыль 160 000 рублей. Однако в течение двух предыдущих месяцев денежный поток был отрицательным. То есть входящего остатка не хватило, чтобы покрыть кассовый разрыв, который возник из-за отсрочек платежей.

Если планировать проекты заранее, такой ситуации не произойдет.

Как оценить проект заранее

Не нужно высчитывать все до копейки. Достаточно прикинуть рентабельность проектов, которые вам предлагают, чтобы решить, какой из них взять, а от какого отказаться.

После завершения проекта целиком или очередного периода, если проект постоянный, вы сможете оценить, совпал ли план с фактом, и если нет, то почему. Такая возможность есть в сервисе Adesk. Вы создаете плановые операции: приход — 300 000 рублей, расход — 200 000 рублей. Тогда планируемая валовая прибыль — 100 000 рублей, рентабельность — 50%.

Когда проект закончен, вы видите реальные цифры. Заплатили вам 275 000 рублей, потратили вы 220 000 рублей. Валовая прибыль по факту составила 55 000 рублей, рентабельность — 25%. Ищете причины, почему так произошло, и устраняете узкие места: оптимизируете расходы, обучаете сотрудников, пересматриваете условия оказания услуг.

Точно так же с отсрочками платежей. Клиент предлагает вам внести предоплату 10%, а остальное заплатить после сдачи проекта. Значит, у вас должно быть достаточно денег в запасе, чтобы покрыть расходы в процессе. Или договаривайтесь с клиентом на увеличенный аванс либо на равномерное распределение платежей по месяцам.

Посмотрите, как изменился денежный поток после оптимизации графика платежей в нашей таблице:

Как видите, теперь денег хватает, чтобы покрыть расходы по проектам.

При небольшом объеме данных можно вести учет в «Google Таблицах» или в Excel. Если вы проводите за день более 10 операций, подключайте веб-сервис — он сэкономит ваше время и поможет избежать ошибок, от которых никуда не деться при ручном вводе множества цифр.

Сезонному бизнесу, вроде строительства бань, перейти на автоматизированный сервис стоит заранее. За зиму вы привыкнете вести учет и настроите систему под себя до того, как наступит весенне-летний вал заказов.

Обязательно ли отказываться от нерентабельных проектов

Закрыть нерентабельные направления или отказаться от низкорентабельных проектов — самое очевидное решение. К примеру вы строите каркасные дома, дома из бруса и из бревен. Посчитали, увидели, что рентабельность домов из бревен намного ниже, и перестали их строить. Бинго!

Но что делать, когда рентабельностью не могут похвастаться более половины проектов? Вы же не можете закрыть их все сразу и оставить полкомпании без работы, пока ищете более выгодных клиентов. Есть два варианта:

- Найти других поставщиков и/или подрядчиков. То есть покупать бревна дешевле и нанять бригаду, которая готова работать за меньшие деньги.

- Увеличивать цены. При увеличении цен, как правило, приходится переориентироваться на другую целевую аудиторию. Строили для сегмента с достатком «средний минус», стали строить для людей из сегмента «средний плюс». У них совсем другой сценарий покупки дома, значит, нужно менять маркетинговую концепцию.

Иногда перед компанией встает выбор: взять один крупный проект или выполнить за то же время пять мелких. Здесь нужно смотреть сверху, на бизнес целиком, учитывая свои цели и возможности.

Кто-то возьмет несколько проектов, чтобы растянуть пять платежей во времени. Кто-то поднапряжется и ввяжется в крупный от условного Газпрома, где заплатят только в начале и в конце. Для покрытия кассового разрыва возьмет кредит, зато получит хороший опыт и известный логотип в портфолио.

Подведем итоги

- Чтобы вычленить невыгодные проекты из общей массы, нужно посчитать валовую прибыль и рентабельность по каждому проекту.

- Вам всегда будет чем оплатить аренду, коммуналку и выплатить зарплату, если вы контролируете движение денежных потоков с помощью платежного календаря.

- Распланируйте доходы и расходы заранее и не беритесь за проекты с низкой рентабельностью и риском кассовых разрывов.

- Ведите учет операций с открытия компании: сначала в «Google Таблицах» или Excel, а по мере увеличения объема данных — в веб-сервисе.

- Отказывайтесь от нерентабельных проектов или оптимизируйте их. Устойчивый бизнес тот, у которого большинство проектов с хорошей рентабельностью.

Если вам некогда разбираться с таблицами и формулами, то Adesk поможет быстро найти нерентабельные проекты — у нас даже данные из банков подтягиваются автоматически и сами разносятся по нужным проектам и статьям.

27 комментариев

Написать комментарий.

Хорошие и правильные советы, мы в агентстве так и считаем — прибыль и рентабельность по каждому проекту и по каждой команде. От нерентабельных проектов отказываемся, нерентабельным командам помогаем разобраться, в чем дело, и наладить процесс

Развернуть ветку

Отличная статья. Мне в институте это год пытались объяснить)

Развернуть ветку

Да и мне кажется такое определение более логичным. Взял показатель рентабельности, умножил на выручку, получил прибыль с проекта.

И для агентств рентабельность считается поинтереснее) Точней там должно быть 2 рентабельности: рентабельность проекта и рентабельность команды, которая ведет проекты.

Развернуть ветку

Владислав, спасибо огромное за внимательность!

Все именно так, как вы говорите. После написания статьи, ревью делали пара человек и никто не заметил 🙂

Развернуть ветку

Только png с табличками не забудьте поправить)

Развернуть ветку

Вы правильно расписали разницу в оценке с учетом и без учета косвенных затрат, однако при этом сделали ошибочный вывод. Косвенные затраты учитывать надо обязательно. Проекты не в вакууме существуют. Таким образом, искажаю картину прибыли и рентабельности, невозможно принять правильное управленческое решение.

Развернуть ветку

Вы все правильно говорите, но в каждом бизнесе косвенные расходы ложатся на проекты по своему. Понятно, что проекты не существуют в вакууме. Но мы говорим о выявлении нерентабельных проектов, а для этого проще (именно проще) считать их таким образом.

Управленческий учёт не должен быть идеально точным. Достаточно такой точности, чтобы заметить какие-то отклонения/тенденции и т.д.

Развернуть ветку

Разумеется так проще, но это сильно искажает картину. В компании должно быть принято положении о принципах распределения косвенных затрат.

Нельзя на этих данных принимать решение о рентабильности проекта и о его закрытии, потому что косвенные издержки лягут на остальные проекты в большем объеме и снизят их рентабильность. Это же азы финансового менеджмента

Развернуть ветку

В компании должно быть принято положении о принципах распределения косвенных затрат.

Да, когда компания дорастает до этого. И это всё очень индивидуально. Нет смысла даже касаться этого в статье. Если люди это понимают, то это статья просто не для них.

Есть очень много разных нюансов и если начать обсуждать их, то можно уйти совсем не туда.

Развернуть ветку

«Да, когда компания дорастает до этого.»

Не дорастает просто ))

Развернуть ветку

Некоторые компании, наоборот, уходят от распределения косвенных затрат на проекты. Причем достаточно крупные производственные компании типа буровых.

Развернуть ветку

У меня просто «айтишная деформация». Основная статья расходов в IT — зарплаты сотрудников. Косвенные расходы тоже есть, но они не влияют на общую картину по всем проектам разительно.

Если учитывать косвенные расходы, то просто рентабельность снизится на примерно одну и ту же величину по всем проектам (относительную величину). Для простоты их можно просто не учитывать, чтобы понять эффективность проекта.

Развернуть ветку

«Если учитывать косвенные расходы, то просто рентабельность снизится на примерно одну и ту же величину по всем проектам»

Как это?? Разнесение затрат может быть по разным принципам — по персоналу, по услугам, по товарам. И на каждый проект приходится РАЗНОЕ количество косвенных затрат

Развернуть ветку

Разнесение затрат может быть по разным принципам — по персоналу, по услугам, по товарам

По-моему, вы тут уже про прямые говорите. Можно примеры таких расходов тогда?

Развернуть ветку

По персоналу — имеется в виду распределение по количеству персонала. Бухгалтерия стоит 100 т.р. в месяц, у нас 10 человек персонала, на каждого навешивается по 10 т.р., но на разных проектах работает разное количество сотрудников, поэтому на 1 проект идет 20 т.р., на второй 30 т.р., на третий — 50 т.р.

А если один и тот же человек работает на разных проектах, то модель чуть сложнее, просто переходим на стоимость человека-часа.

Развернуть ветку

Не, пример не очень.

Во-первых, если человек прям привязан к обслуживанию проекта, то это прямой расход.

Во-вторых, если не привязан, и они в целом обслуживают всю компанию, то я бы считал правильным не учитывать такие расходы в расходах на проект. Почему? Потому что если спросить себя «Останутся ли эти расходы, если проекта не станет?», то ответ будет положительным. Не понятно с чего вдруг я должен их считать в проекте, если я хочу понять именно эффективность КОНКРЕТНОГО проекта.

А это уже совершенно другая проблема — устойчивости бизнеса из-за большого количества таких «косвенных» расходов.

Развернуть ветку

Воля ваша что учитывать, а что нет. Риски я озвучил

Развернуть ветку

«Для простоты их можно просто не учитывать, чтобы понять эффективность проекта»

Проекта как нечто в вакууме — да, можно. Я говорю о том, что при таком подходе нельзя принимать решение о закрытии того или иного проекта или направления деятельности.

Развернуть ветку

Если проект нерентабелен с учетом только прямых расходов, то учет косвенных не добавит ему рентабельности, верно?

Развернуть ветку

Верно, но верно и обратное — убрали нерентабельный проект — снизили рентабельность остальных.

Это, кстати, очень заметно на производстве, тогда есть разные типы товаров. Там может быть как прямой убыток, за счет как раз косвенных издержек, так и косвенный убыток, за счет, например, не полного удовлетворения клиента, если он в одном месте покупал все требуемое. Теперь может уйти к другому производителю

Развернуть ветку

It is advisable to post, at the agency we think like this: benefit and profitability for every project and for every team. We reject unprofitable projects, we help unprofitable teams figure out what the problem is and fix the process.

If you are finding the best logo design company in Omaha агенство» не хватает одной буквы Т?

Развернуть ветку

1. Потому что так проще. Косвенные расходы по разному ложатся на проекты для разных бизнесов. Для понимания картины по проекту в целом достаточно считать только прямые расходы.

2. В чем противопоставление? Если я правильно понял о каком отрывке текста вы говорите, то это слово просто используется в качестве синонима.

3. К счастью, не нашел такого слова в статье.

Развернуть ветку

По пункту 1 Вам ниже написали.

По пункту 2 — я об этой части: «Есть два проекта с одинаковой доходностью, но с разной рентабельностью».

По пункту 3 — посмотрите первую же таблицу в статье

Развернуть ветку

Cтатья конечно красивая но дюже ‘виртуальная’. Наверное как-то так и должен делаться бизнес в идеальном мире, полагаю также что примерно так это описывается в учебных материалах )

Но к реальности это отношения не имеет:

«Если рекламное агентство делает наружную рекламу, создает сайты, оформляет выставочные стенды — можно выяснить, чем заниматься выгоднее.»

Это не вопрос выгоды как таковой ( разовый срочный заказ на выставочный стенд в комплекте с кривым сайтом но ‘сейчас’ может закрыть годовые траты на всю команду, делающую и стенды и наружку и сайты) а вопрос равномерности поступления денег — дыры между большими заказами закрываются мелкими.

Принимать решение о закрытии направления только из-за его рентабельности — крайне рискованно, тк очень очень часто услуга в комплекте и целиком закрытая потребность вытягивает все.

Это примерно как мерседесу отдавать производство движков на аутсорс, когда его потребители ожидают машину целиком.

Развернуть ветку

Алекс, любая тема обычно всегда раскрывается на достаточно простых примерах, чтобы ее можно было легко понять и освоить. В жизни, конечно, все сложнее, но тем не менее все это применимо. Просто для каждого бизнеса свои нюансы будут.

Ps.

А тот же Мерседес или БМВ смело отдают на аутсорс производство ключевых агрегатов их автомобилей. Почитайте про компанию ZF, у которой все они покупают коробки передач, например 🙂

Развернуть ветку

‘А тот же Мерседес или БМВ смело отдают на аутсорс производство ключевых агрегатов их автомобилей. Почитайте про компанию ZF, у которой все они покупают коробки передач, например :)’

Вот это тот самый пример из жизни как раз: то что делает Мерседес — ну ни разу не аутсорс, скорее уход от налогов и зажимание льгот. И отношения с подрядчиками там ни разу не рыночные.

По-сути это такой европейский Samsung.

Источник: vc.ru