Само слово «овердрафт» можно перевести с английского как «перерасход». Например, на карте 3 тыс. руб., но необходимо совершить покупку на 6 тыс. руб. Если овердрафт подключен, банк предоставит кредитные средства, а баланс по счету «уйдет в минус» после покупки.

Написали о видах овердрафта, как подключить услугу, и что такое технический овердрафт.

Отличия овердрафта от кредита

- Сумма овердрафта рассчитывается индивидуально и, как правило, не превышает ежемесячный оборот по карте больше, чем в два раза. В то время как сумма кредита может превышать доход в несколько раз.

- Срок погашения овердрафта — 1−2 месяца, в зависимости от условий банка. Кредит можно возвращать несколько лет.

- Процентная ставка по овердрафту выше, чем по кредиту: до 30% годовых. Однако переплата будет меньше за счет маленького срока погашения.

- Кредит выплачивается ежемесячно одинаковыми частями, овердрафт же погашается автоматически, как только на счет поступают средства.

- Подключить овердрафт быстрее, чем получить кредит. Банк уже знает оборот средств по карте, поэтому рассматривает заявку на овердрафт от нескольких минут до одного рабочего дня.

- Подключить овердрафт можно на год или на период действия карты, в зависимости от условий банка, и пользоваться услугой несколько раз в течение этого времени. Кредит оформляется каждый раз заново на нужную сумму.

Виды овердрафта

Овердрафт по дебетовой карте физического лица. При одобрении овердрафта банку важно получить гарантии того, что на карту поступят средства, поэтому овердрафт обычно одобряют на зарплатную карту. В таком случае гарантом поступления средств становится работодатель. Если уволитесь из компании, лимит овердрафта будет ограничен.

Овердрафт (ИП/РФ)

Овердрафт для ИП и малого бизнеса. Банки предоставляют овердрафт на расчетный счет ИП или ООО. Существует три вида овердрафта для бизнеса:

- Стандартный. Можно подключить через несколько месяцев использования счета, когда банк получил информацию о ежемесячных поступлениях. Лимит такого овердрафта устанавливается, как и для физлица, исходя из дохода.

- Авансовый. Доступен сразу при открытии расчетного счета. В таком случае банк запросит справку об оборотах по счету из предыдущего банка для подтверждения платежеспособности.

- Под инкассацию. Одобряется постоянным клиентам, которые пополняют счет инкассируемой выручкой.

Как подключить овердрафт и на что обратить внимание?

Главное требование для подключения овердрафта — постоянный официальный доход. Банк может не одобрить подключение услуги, если много раз задерживали выплаты по кредиту или кредитной карте.

Чтобы подключить овердрафт, обратитесь в отделение банка или оставьте заявку на сайте, в мобильном приложении. Овердрафт подключается к существующей карте, заводить новую не требуется. Будьте внимательны: к остатку на карте в приложении прибавится сумма одобренного овердрафта, тогда как остаток по счету будет отображать собственные средства. Условия овердрафта отличаются в разных банках. Прежде чем подключить услугу, узнайте:

Что такое овердрафт и как им правильно пользоваться?

- какая комиссия или процентная ставка;

- какой срок погашения;

- предоставляет ли банк льготный период, в течение которого не начисляются проценты;

- какую сумму можно использовать без комиссии;

- какой штраф последует при просрочке.

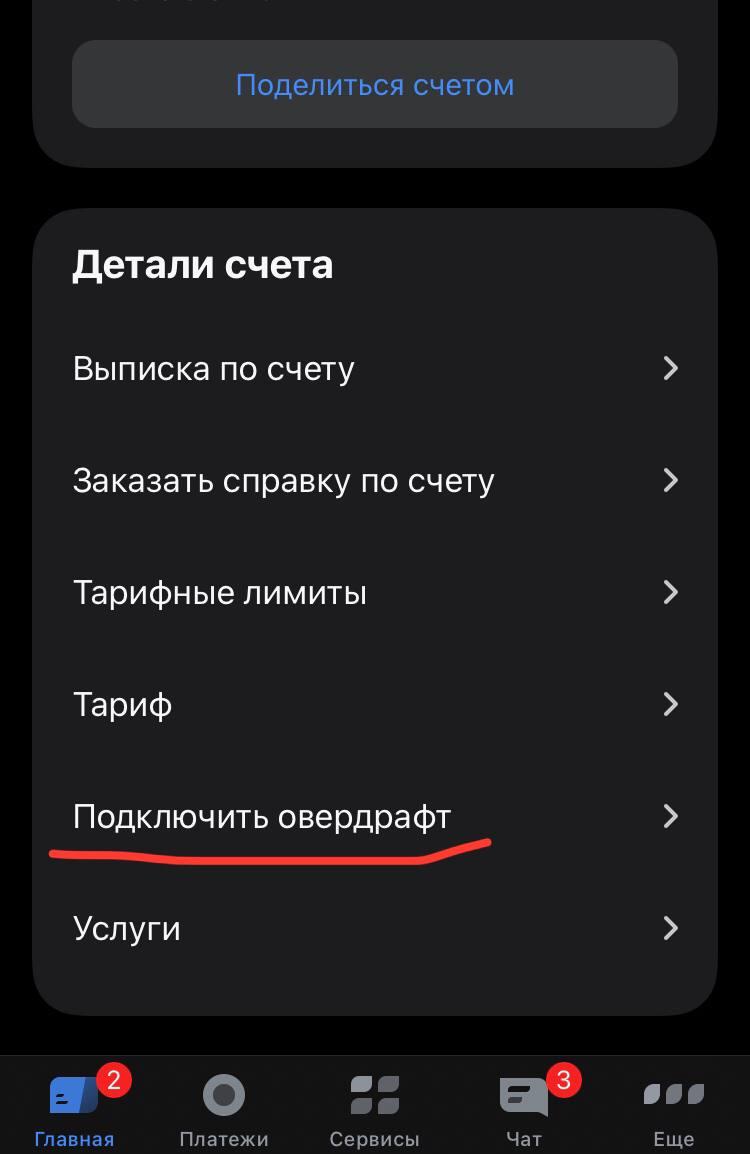

Как подключить овердрафт в Тинькофф Банке?

Чтобы подключить овердрафт в приложении Тинькофф Банка, зайдите на страницу «Главная». Кликните на дебетовый счет и пролистайте страницу вниз. В разделе «Детали счета» внизу страницы кликните «Подключить овердрафт». Вы сможете ознакомиться с условиями, которые предоставляет банк, и подать заявку. Заявку рассмотрят в течение нескольких минут.

Что такое технический овердрафт?

Может ли баланс уйти в минус на дебетовой карте, если не подключали овердрафт? Да, это технический овердрафт. Вот из-за чего он происходит:

- Если вы снимаете деньги в банкомате другого банка и за это предусмотрена комиссия. Комиссию могут списать с задержкой, когда денег на карте уже нет.

- Если оплачиваете заказ в интернете без авторизации. В таком случае банк продавца не интересует, достаточно ли средств на карте, и сумма покупки будет списана.

- Если с карты происходит списание обязательного платежа. Например, средства за обслуживание дебетовой карты будут списаны, даже если на счете нет денег.

- Если судебные приставы списали долг при исполнительном производстве. В такой ситуации банк оплачивает долг за клиента, но средства необходимо вернуть.

- Если произошел технический сбой. Подобные ситуации происходят редко, но их нельзя исключать. Если с карты списали деньги за покупку дважды или больше, чем должны были, незамедлительно обратитесь в банк.

Отслеживайте остаток на счете карты, чтобы не стать должником банка случайно.

Коротко: что такое овердрафт?

Овердрафт — краткосрочный кредит, который позволяет потратить с дебетовой карты больше средств, чем на ней есть. Сумма овердрафта обычно не превышает доход за два месяца, выдается на 1−2 месяца и под высокий процент. Услугу овердрафта подключают минимум на год и ей можно пользоваться многократно, если предыдущая задолженность погашена. Такой вид кредита физлицо может подключить к зарплатной карте, ИП и малый бизнес — к расчетному счету.

Овердрафт — выгодная услуга, если требуется небольшой заем «до зарплаты», для крупных покупок выгоднее брать кредит. Какой бы банковской услугой вы ни решили воспользоваться, внимательно изучайте условия, чтобы сохранить выгоду.

Повышайте финансовую грамотность вместе с МБК. Подписывайтесь на рассылку статей.

Источник: www.mbk.ru

Овердрафт — что это такое и для чего он нужен? Включение, отключение, советы

![]()

![]()

5 175

Автор статьи: Анжела Карпачева

Овердрафт – одна из форм кредитования, в процессе которого заёмщику выдаётся сумма денег, необходимая для совершения операций по кредитной карте. Услуга носит временный характер, займ выдаётся на короткий промежуток времени. Овердрафт стал одной из востребованных услуг среди владельцев кредиток и число пользователей, заинтересованных данной услугой, растёт в геометрической прогрессии.

Что это такое

Человек, живущий в 21 веке, охотно пользуется благами цивилизации и инновационными технологиями, облегчающими его существование.

Кредитные карты стали одним из самых востребованных банковских продуктов, поэтому финансовые организации стремятся предложить своим клиентам как можно больше полезных функций и услуг. Овердрафт применяют не только те, для кого приемлема жизнь в кредит, но и те, кого само понятие «займ» пугает.

Не совсем правильно ставить знак равно между терминами «овердрафт» и «кредит». Понятие овердрафт пришло к нам из английского языка и дословно переводится как «перерасход». Иными словами овердрафтом можно назвать превышение кредитного лимита.

Данная опция появилась не случайно. Наверняка, у большинства россиян, активных держателей банковских карт, возникали ситуации, когда в процессе совершения покупки, на карте заканчивались средства, а проведения платежа было невозможным. Чтобы избежать неловких ситуаций, банки предлагают использовать услугу овердрафта.

Стоит сразу отметить, что если банк разрешает провести финансовую операцию по карте с нулевым балансом, то заёмщику автоматически выдаётся кредит со всеми вытекающими последствиями. Кредит не является бесплатным, должник обязан выплатить банку проценты, согласно договору.

Сами банки расценивают овердрафт как отличную опцию, не требующую серьёзных затрат на её оформление. Действительно, от клиента потребуется минимум усилий и небольшой пакет базовых документов.

По мнению держателей зарплатных и кредитных карт, овердрафт является крайне выгодной опцией, позволяющей совершать покупки, оплачивать счета и прочее, в тот период, когда баланс карты равен нулю или недостаточен для осуществления всех необходимых манипуляций.

Каждый банк имеет свои особенности по подключению услуги, поэтому необходимо сразу проконсультироваться с менеджером банковской организации обо всех нюансах.

Виды

Всем, кто активно заинтересовался овердрафтом, необходимо ознакомиться с двумя основными видами услуги:

- Разрешённый овердрафт. Услуга будет подключена исключительно по просьбе клиента. Для этого необходимо посетить отделение банка и подписать договор на подключение овердрафта с прописанными пунктами относительно предоставляемого лимита денежных средств, а так же действующей процентной ставки;

- Неразрешённый овердрафт. Может стать неприятным сюрпризом для владельцев карт, которые не желают вступать в кредитные обязательства перед банком. Суть такой услуги заключается в том, что держатель карты не подключает её добровольно, деньги выдаются автоматически.

Каждый из видов имеет свои особенности, о которых стоит поговорить более детально.

Подписывая договор о подключении разрешённого овердрафта, вы заранее оговариваете тот, лимит, который будет доступен пользователю. Лимит будет напрямую зависеть от репутации клиента, его уровня доходов. Процентная ставка может отличаться в зависимости от того, в какое из банковских учреждений вы обратились. Кроме того, овердрафт подключается далеко не ко всем видам карт.

Неразрешённый овердрафт часто подключается по определённым причинам:

- Разница между курсом национальной и иностранной валюты. Может возникнуть ситуация, когда вы осуществляете покупки за рубежом, но в ходе колебания курса проведение платежей становится невозможным. Тогда овердрафт подключается автоматически и помогает избежать неловких моментов;

- Списание средств на погашение обязательных фиксированных платежей. Если карта подключена к программе погашения коммунальных платежей, а на счету недостаточно средств, овердрафт так же может быть подключен автоматически. Кроме того, ежегодно происходит списание средств за обслуживание карты и при недостатке суммы для списывания, банк может начислить деньги в ходе овердрафта;

- Возникновение технических неполадок. Бывает сбой в системе, когда одна и та же сумма может быть дважды зачислена на счёт. Вы будете уведомлены банком об ошибке, но в этом случае клиент мимо воли становится должником кредитной организации.

Ещё одним видом овердрафта называют авансовый овердрафт, который банк выдаёт, независимо от того, какие задолженности вы имеете на текущий момент. Сумма выдаётся небольшая, но и она часто способна выручить клиентов. Кроме того, доступен овердрафт для предпринимателей.

Он представляет собой более крупный займ с особой процентной ставкой и условиями получения средств. Такой вид получил название инкассация. Стоит отметить, что подключить овердрафт юридическим лицам несколько сложнее, чем физическим, ввиду объёмов транзакций, производимых по карте.

Многие пользователи банков относятся негативно к неразрешённому овердрафту, не желая попадать в кабалу. Чтобы избежать подключения опции необходимо продумывать ваши траты и иметь на карте минимальный запас средства для списания.

Для чего он нужен

Овердрафт может стать «спасательным кругом» в сложный период, когда нет возможности оплатить заветную покупку или услугу.

Это удобная опция для тех, кто не боится вступать в кредитные взаимоотношения с банком, она становится страховкой на тот случай, если средства заканчиваются в самый неподходящий момент.

Если вам предстоит поездка за границу, овердрафт станет отличной помощью на тот случай, если возникнут непредвиденные растраты. Кроме того, всем, кто планирует осуществлять важные покупки в течение месяца, но подозревает, что дебет с кредитом может не сойтись, выгодно заранее отправиться в банк и подписать договор на подключение овердрафта.

Отличия

Большинство россиян, «перенасыщенных» кредитами, негативно воспринимают это понятие из-за того, что он является разновидностью кредита.

Но так ли это на самом деле? Существуют принципиальные отличия овердрафта от кредита, предлагаем их рассмотреть.

- Сроки предоставления кредита. Овердрафт является краткосрочным займом, максимальное время, за которое необходимо погасить его, составляет 1 год. Кредит же может быть предоставлен на любой период времени;

- Сумма. Согласно правилам овердрафта, на карту клиента перечисляется сумма, являющаяся средним арифметическим показателем ежемесячных доходов, поступающих на карту. Полноценный кредит подразумевает как минимальные, так и максимальные суммы;

- Период внесения платежей. При подключении услуги овердрафта списание средств происходит при последующем зачислении денег, в то время как плата по кредиту осуществляется один раз в месяц;

- Процентная ставка. По овердрафту выше, чем по кредиту;

- Скорость одобрения заявки. Овердрафт можно подключить быстрее, чем получить добро на кредит;

- Условия использования средств. Полная сумма кредита выдаётся заёмщику сразу. По овердрафту кредит возобновляется при дальнейшем поступлении средств на карту;

- Условия для выдачи кредита или подключения овердрафта. Для того, чтобы банк выдал заёмщику кредит, необходимо подготовить множество документов, а для овердрафта нужно предоставить минимальный пакет бумаг.

Исходя из основных отличий от кредита, можно сделать вывод, что овердрафт представляет собой кратковременный займ небольшого объёма, который может быть получен по просьбе держателя карты или автоматически.

Невозможно говорить о том, что это полноценный кредит, скорее это услуга банка, позволяющая обезопасить себя в поездках за границу, в осуществлении обязательных платежей и оплате непредвиденных покупок.

Преимущества

Овердрафт имеет ряд существенных преимуществ по сравнению с классическим кредитным займом.

- Сумму, получаемую на карту, можно направить на любые нужды, в отличии от целевого потребительского кредита;

- Для подписания договора с банком вам не понадобятся поручители и обилие документов;

- Кредит постоянно возобновляется при зачислении новых средств на карту. Вам не нужно приходить в отделение банка и договариваться о получении дополнительной суммы ежемесячно, зачисления производятся в автоматическом режиме;

- Зачисление процентов относится исключительно к той суммы, что была выдана банком. Неважно, какой остаток вы имеете на карте, процентная ставка касается только заёмных средств;

- Вы можете осуществлять оплату покупок и услуг в любое удобное время, так как услуга доступна в режиме 24/7;

- Если вы больше не желаете пользоваться им, можно в любой момент расторгнуть договор и отказаться от её использования;

- Овердрафт можно подключить без залога.

Невозможно рассматривать какое-либо банковское предложение без анализа отрицательных моментов.

- Необходимо постоянно думать о погашении кредита, так как по овердрафту начисляют проценты;

- Процент по данному кредиту начисляют каждый день, погашать же сумму займа нужно одним платежом, который списывается автоматически;

- Договор на подключение услуги следует ежегодно подписывать заново;

- Овердрафт подразумевает более высокую по сравнению с обычным кредитом процентную ставку;

- Действует лимит на предоставление суммы. Часто она не превышает среднего размера доходов, поступающих на карту;

- Овердрафт может быть подключён автоматически, без участия держателя карты.

Включение и отключение

Теперь пришло время разобраться с алгоритмом подключения и отключения.

Чтобы начать пользоваться овердрафтом, необходимо отправиться в банк и оформить письменное заявление. Вам необходимо предъявить следующий перечень документов:

- Анкета заёмщика, оформленная по всем основным правилам;

- Паспорт гражданина РФ;

- Дополнительный документ, подтверждающий личность;

- По требованию банка может понадобиться и справка о доходах с текущего места работы.

Овердрафт для бизнеса

Кредитование в форме овердрафта — кредитование ББР Банком расчетного счета заемщика (при недостатке или отсутствии на нем денежных средств) и оплата с расчетного счета заемщика расчетных и кассовых документов.

Преимущества овердрафтного кредитования в ББР Банке

Оперативное получение заемных средств при возникновении кассовых разрывов

Отсутствие необходимости предоставления в Банк заявлений на получение заемных средств

Возможность предоставления заемных средств без обеспечения

Условия овердрафтного кредитования

Овердрафтный кредит предоставляется клиентам, имеющим устойчивое финансовое положение при условии отсутствия просроченной задолженности перед бюджетом и внебюджетными фондами.

Сумма лимита овердрафта рассчитывается, исходя из среднемесячного поступления выручки за последние 3 месяца, лимит овердрафта устанавливается индивидуально. Овердрафтные кредиты могут предоставляться без обеспечения.

Источник: bbr.ru