Понятия актив и пассив являются основными составляющими бухгалтерского баланса организации, которая обобщает материалы о деятельности и экономическом положении предприятия. Рассмотрим более подробно что показывают разделы и статьи бухгалтерского баланса, а так же что отражается в активе и пассиве бухгалтерского баланса.

- 1 Разделы и статьи бухгалтерского баланса

- 2 Актив бухгалтерского баланса

- 3 Пассив бухгалтерского баланса

- 4 Как формируется актив и пассив баланса

Разделы и статьи бухгалтерского баланса

Разделы бухгалтерского баланса предприятия изображаются в табличном виде: левая сторона Актив, правая сторона Пассив.

Для предоставления формы 1 бухгалтерской отчетности в ИФНС, согласно приказу Минфина от 02.07.2016 N 66н, бухгалтерский баланс предприятия детализируют по статьям. Детализация по статьям позволяет выделить основные виды имущества и обязательств предприятия.

По сути статьи баланса – это показатели актива и пассива бухгалтерского баланса, которые характеризуют по отдельным видам хозяйственные средства и источники формирования. Используя перечень статей бухгалтерского баланса всегда можно получить сводные показатели по ведомостям для анализа финансовой деятельности предприятия.

Что такое активы и пассивы?

Для заполнения данных по статьям бухгалтерского баланса предприятия используют остатки на счетах бухгалтерского учета по состоянию на отчетную дату, согласно ПБУ 4/99.

Важным правилом при составлении баланса предприятия является то, что величина актива всегда должна быть равной величине пассива.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Актив бухгалтерского баланса

В активе баланса предприятия отражаются хозяйственные средства:

- основные средства на счете 01;

- нематериальные активы на счете 04;

- вложения во внеоборотные активы на счетах 07 и 08;

- дебиторская задолженность на счетах 62; 76; 73 и т.д.;

- финансовые вложения на счете 08;

- материальные запасы на счетах 10; 26; 41; 43 и т.д.;

- денежные средства на счетах 50; 51; 52; 55 и т.д.

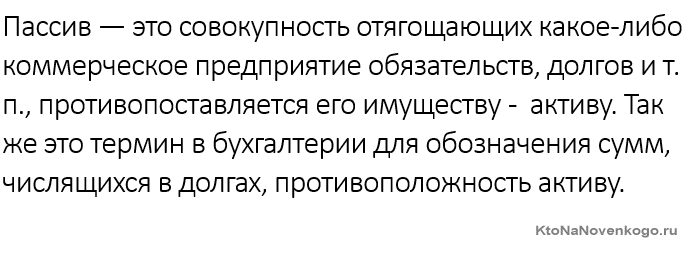

Пассив бухгалтерского баланса

В пассиве баланса предприятия показываются источники формирования хозяйственных средств:

- прибыль на счетах 84 и 99;

- уставный капитал на счете 80;

- резервный капитал на счете 82;

- добавочный капитал на счете 83;

- долгосрочные кредиты и займы на счете 67;

- краткосрочные кредиты на счете 66;

- кредиторская задолженность на счетах 60; 76; 70; 68 и 69.

Что такое актив и пассив? Как научиться определять активы и пассивы на примерах за семь минут.

Важно отметить то, что актив и пассив бухгалтерского баланса отражают разные стороны учета хозяйственных средств, они взаимосвязаны между собой. То есть при увеличении актива на определенную сумму, обязательно нужно увеличить и пассив на эту же сумму. Такой принцип увеличения сумм применяется и к пассивам.

Как формируется актив и пассив баланса

Рассмотрим более подробно на примере.

Пример 1. Допустим, предприятие приобрело основное средство, стоимостью 500 000 руб. для производства полуфабрикатов.

Отражаются основные средства в активе, то есть сумма актива предприятия увеличилась на 500 000 руб. Другая сторона — за основное средство необходимо уплатить поставщику 500 000 руб. Задолженность перед поставщиком отражается в пассиве, то есть пассив предприятия увеличился так же на 500 000 руб. Следовательно, выполняется главное условие: Актив = Пассив

Пример 2. Допустим, предприятием оформлен кредит в банке на сумму 750 000 руб.

Задолженность предприятия перед банком отражается в пассиве, то есть пассив предприятия увеличился на 750 000 руб. Другая сторона — после перечисления полученного кредита увеличилась сумма на расчетном счете на 750 000 руб. Денежные средства на расчетном счете предприятия отражаются в активе, то есть актив предприятия увеличился на 750 000 руб. Следовательно, выполняется главное условие: Актив = Пассив

Вывод: Активы участвуют в хозяйственной деятельность предприятия для получения прибыли, а пассивы являются источниками увеличения активов, и всегда должны быть равны.

Источник: buhspravka46.ruЧто такое пассив и как он соотносится с активом

В нашу жизни все прочнее входят термины из экономики (например, все слышали про дебет и кредит, которые надо сводить).

Сегодня я хочу коротенько поговорить про один из таких терминов, а именно про пассивы.

Этот термин чаще всего употребляется по отношению к предприятию или при ведении бухучета, но понимать что это такое будет полезно и для общего развития (в рамках повышения эрудиции).

Пассив — это оборотная сторона актива

Пассив – это часть бухгалтерского баланса предприятия, которая является «оборотной стороной» его активов. Она показывает, из каких источников образуются принадлежащие компании ценности.

Если рассматривать этот термин не в бухгалтерском, в общечеловеческом плане, то получится такое определение:

В зависимости от способов формирования средства предприятия делятся на две группы: собственный капитал и заемные средства.

Что такое активы

Пассив – это слово, которое используется применительно к компаниям, ведущим бухгалтерский учет и составляющим баланс.

Правая сторона отчета показывает источники образования активов (что это?). Активы компании делятся на следующие элементы:

- Уставный капитал – это совокупность вкладов, сделанных учредителями при регистрации фирмы. Эти денежные средства нельзя вывести до момента ликвидации компании.

- Резервный капитал – это совокупность накоплений, сделанных из прибыли, полученной компанией за период работы. Средства используются на строго определенные законодательством цели, например, на покрытие текущих убытков, выкуп ранее выпущенных ценных бумаг.

- Добавочный капитал – это сумма, на которую «подорожал» уставной капитал из-за переоценки имущества предприятия, выпуска дополнительных акций, облигаций.

- Нераспределенная прибыль – это часть дохода компании от ведения бизнеса, которая осталась после перечисления дивидендов акционерам. Собственники приняли решение направить излишек на расширение бизнеса, совершенствование технологии, поиск новых каналов сбыта и т.д.

- Целевые поступления – деньги, полученные от государства или третьих лиц под реализацию заранее обозначенных проектов. Их нельзя тратить на другие цели, кроме изначально указанных.

- Иные резервы – накопления, формируемые организацией добровольно «на черный день». Например, из них будет проведено обновление используемого оборудования или ликвидация последствий аварии.

Виды пассивов предприятия

Что такое пассив простым языком? Из определения следует, что помимо собственных средств компании он включает заемные ресурсы. Пассивы разделяются на три группы:

- Кредиторская задолженность – это текущие обязательства компании перед работниками, поставщиками и покупателями, государством по невыплаченным налогам.

- Краткосрочные обязательства – кредиты и займы, взятые на период до года.

- Долгосрочные обязательства – денежные средства, выделяемые компании кредиторами более чем на 12 месяцев.

Из трактовки понятия «пассив» следует, что оно относится к компаниям, составляющим бухгалтерский баланс, а не к человеку, не занятому бизнесом. Из этого следует, что использование в бытовом разговоре фразы «мои пассивы» в значении «мои долги» будет некорректно.

Взаимосвязь активов и пассивов компании

Активы и пассивы предприятия неразрывно связаны. Появление ценностей всегда сопровождается расходами компании, возникновением обязательств перед ее акционерами или третьими лицами.

Равенство двух частей бухгалтерского баланса – основополагающий способ его построения. Если оно не соблюдается, в учете допущена ошибка, часть документов потеряна.

Равенство активов и пассивов демонстрирует следующий пример. Компания получает кредит в сумме 1 млн рублей. Средства, выданные банком, поступают на расчетный счет фирмы, т.е. активы увеличиваются. Одновременно растут обязательства перед кредитной организацией.

Далее фирма покупает на полученные деньги сырье и материалы, пускает их в производство, продает готовые изделия. От покупателей ей поступают средства, которые она направляет на погашение суммы долга.

Остаток на расчетном счете (актив) уменьшается, но одновременно сокращается и размер обязательства перед кредитором (пассив).

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Более-менее понятно теперь, хотя не могу сказать, что вникла в суть на все 100%

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru

Активы и пассивы бухгалтерского баланса

Для того чтобы удержать бизнес «на плаву» в нестабильных экономических условиях страны, очень важно понимать, как управлять финансами компании, какой должна быть структура капитала, источники его образования, в том числе соотношение собственных и заемных средств, др. Именно по тому, как актив и пассив бухгалтерского баланса соотносятся друг с другом, можно судить о финансовом состоянии компании.

Структура баланса

В активе баланса в сгруппированном виде представлены имущество и права, принадлежащие организации. В пассиве мы видим источники, за счет которых приобретено данное имущество и права.

Схематично активы и пассивы можно представить так:

Для предприятий, применяющих обычные способы учета и отчетности, бухгалтерский баланс (актив и пассив баланса) (таблица) выглядит так:

Для предприятий, применяющих упрощенные способы учета и отчетности, бухгалтерский баланс выглядит иначе:

Анализ активов

Для отчетности в любом случае актив баланса — это группировка имущества по сроку службы или времени оборачиваемости. Имущество со сроком службы более 12 месяцев отнесено к внеоборотным, а менее 12 месяцев — в состав оборотных.

Собственно, актив баланса — это группировка экономических ресурсов по степени их ликвидности. К ликвидным относятся: деньги в кассе или на банковских счетах, финансовые вложения на срок до 12 месяцев, имущественные ценности, которые можно быстро продать, векселя, по которым наступил срок оплаты, дебиторка с коротким сроком погашения. К неликвидным, то есть тем, реализация которых займет длительный срок, относятся: основные средства, НМА, долгосрочные финансовые вложения, др. Группировка активов по такому принципу дает наглядную информацию о том, является ли имущество быстрореализуемым или нет. Превышение соотношения оборотных средств над внеоборотными свидетельствует о высокой ликвидности предприятия, возможности в короткие сроки реализовать свое имущество, получить за него деньги, например, для погашения обязательств.

Анализ пассивов

В пассиве отражаются источники средств, за счет которых приобретено имущество предприятия: собственный капитал, резервы, долгосрочные заемные средства и кредиторская задолженность. Как видно из таблицы, источники делятся на собственные и заемные. Именно по соотношению этих показателей пассива можно понять, за счет каких средств, собственных или заемных, приобретено имущество. Для этого рассчитывают несколько коэффициентов:

- коэффициент автономии как соотношение собственного капитала к общей величине источников средств предприятия, Ка;

- коэффициент отношения заемных и собственных средств как соотношение долгосрочной и краткосрочной задолженности по заемным к собственному капиталу, Кз/с.

Так, если при расчете показателей получили Ка ≥ 0,5 и Кз/с ≤ 1 , это значит, что обязательства предприятия могут быть покрыты собственными средствами.

Итак, соотношение разделов и статей отчетности может дать полное представление об экономических показателях предприятия в цифрах. Для того чтобы правильно понимать полученные цифры и делать на их основе управленческие выводы и решения, руководителю достаточно обладать элементарной финансовой грамотностью.

Источник: ppt.ru