Что относится к первичным документам бухгалтерского учета? Существует ли реестр первичных бухгалтерских документов? Какие формы документов считают первичными? Что такое регистр бухгалтерских документов? Отвечаем на вопросы и раскрываем тему про “первичку” в бухучете.

Что такое первичные документы в бухучете

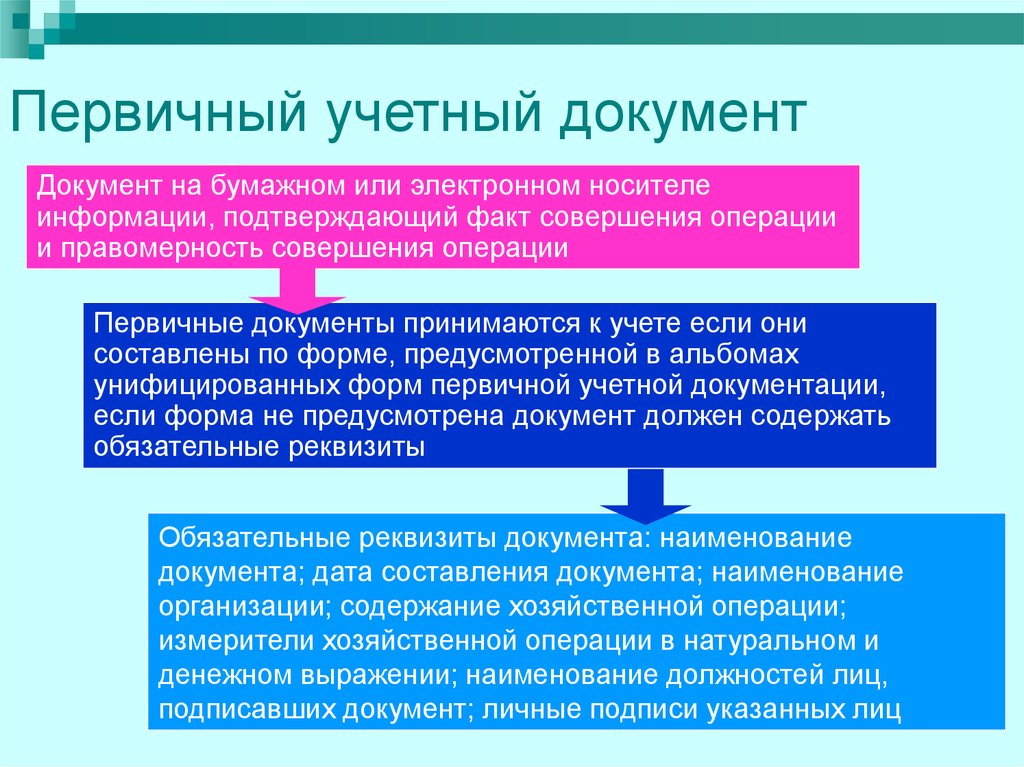

Первичные документы в бухгалтерском учете — это документы, которые подтверждают факт совершения хозяйственных операций и служат основанием для отражения этих операций в бухгалтерском учете. Эти документы содержат информацию о фактах хозяйственной жизни организации, которые выражаются в натуральных или денежных показателях. Первичные документы обладают юридической силой и служат основанием для составления бухгалтерских и налоговых отчетов.

Согласно части 1 статьи 6 Федерального закона от 06.12.2011 N 402-ФЗ, абсолютно все организации, независимо от применяемого режима налогообложения, обязаны вести бухгалтерский учет. Каждый факт хозяйственной жизни организации должен быть оформлен соответствующим первичным учетным документом.

Что такое первичные документы? Ответы на вопросы

Первичные документы играют важную роль в бухгалтерском учете, поскольку служат основанием для всех последующих этапов учета — от регистрации хозяйственных операций до формирования бухгалтерской и налоговой отчетности.

Таким образом, первичные документы являются неотъемлемой и фундаментальной частью бухгалтерского учета. Они служат источником первоначальной информации о хозяйственных операциях, который необходим для регистрации этих операций в учетных регистрах, формирования бухгалтерских отчетов и контроля за правильностью и своевременностью налоговых платежей.

Формы и обязательные реквизиты первичных документов

Согласно ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, формы первичных учетных документов утверждаются руководителем организации. Однако организация может не разрабатывать собственные формы первичных документов бухгалтерского учета, а использовать формы, содержащиеся в альбомах унифицированных форм первичной учетной документации. Так, первичные документы по учету кассовых операций приведены в Постановлении Госкомстата РФ от 18.08.1998 N 88.

Выбор формы первичных документов (собственные или унифицированные) организация должна зафиксировать в учетной политике.

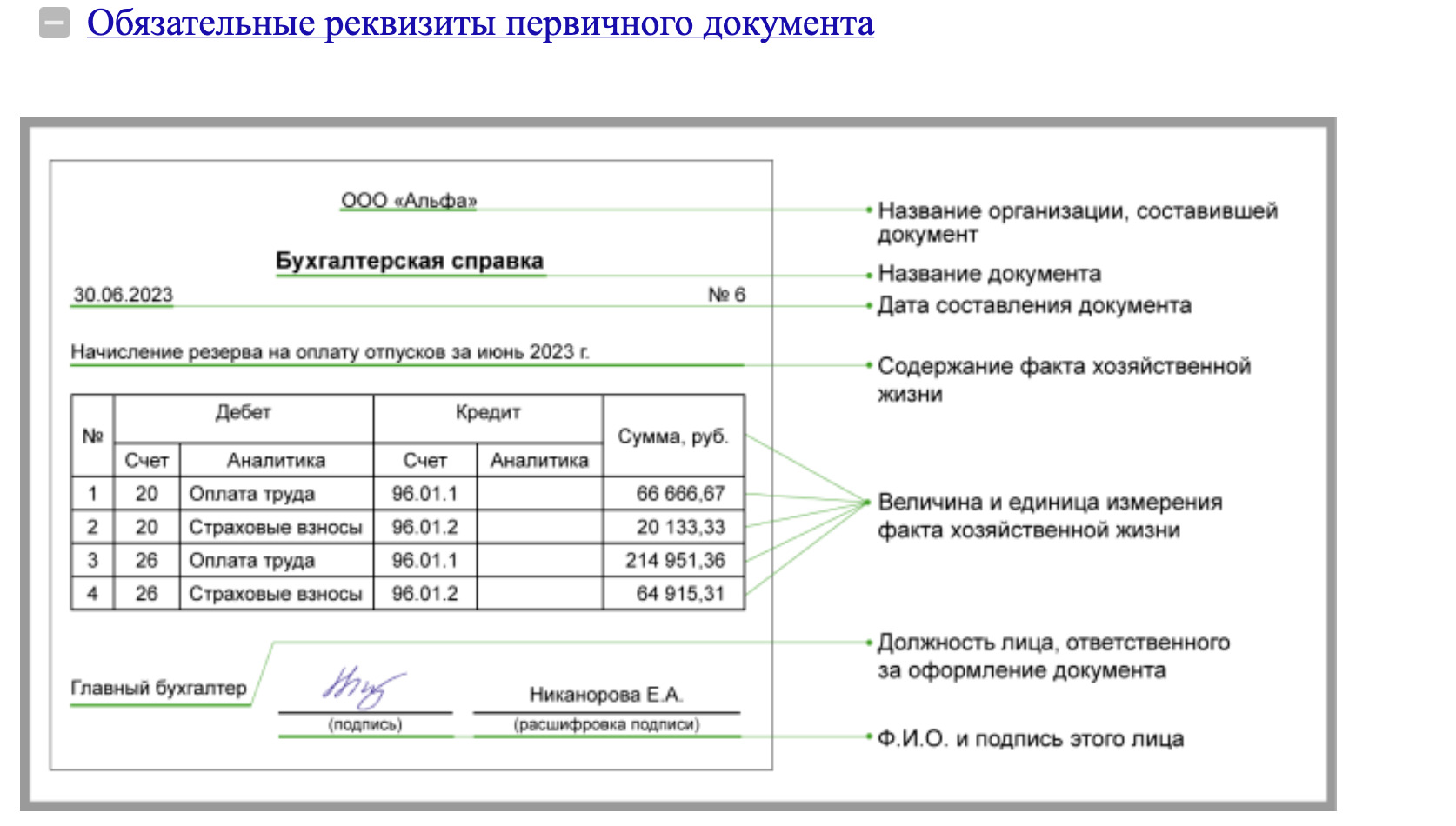

Как указано в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, первичные документы бухгалтерского учета должны содержать определенные обязательные реквизиты. Они включают в себя:

- Наименование документа

- Дата составления документа

- Наименование организации, составившей документ

- Содержание факта хозяйственной жизни

- Величина натурального и/или денежного измерения факта хозяйственной жизни с указанием единиц измерения

- Должность лица (лиц), совершившего сделку, операцию и ответственного за ее оформление, либо должность лица (лиц), ответственного за оформление свершившегося события

- Подпись вышеуказанного лица (лиц), его ФИО или иные реквизиты, необходимые для идентификации этого лица

Эти реквизиты обеспечивают полную, точную и своевременную информацию о совершенной хозяйственной операции, что является ключевым для качественного и эффективного учета.

Как составляются первичные документы бухгалтерского учета

Бумажная форма

Большинство организаций традиционно используют бумажные первичные документы. Это означает, что документы оформляются на бумаге и подписываются руководителем и другими ответственными лицами вручную. Бумажные документы имеют юридическую силу при наличии всех необходимых реквизитов и подписей.

Электронная форма

Согласно части 5 статьи 9 Федерального закона от 06.12.2011 N 402-ФЗ, первичные документы могут составляться и в электронной форме. Электронные документы должны быть подписаны электронной подписью, что обеспечивает их юридическую значимость.

Электронные первичные документы могут храниться на электронных носителях информации, а обмен этими документами между контрагентами осуществляется через специализированные сервисы или через официальные порталы государственных и муниципальных органов.

Таблица: Плюсы и минусы форм документов бухучета

| Плюсы | Минусы | Плюсы | Минусы | |

| Юридическая значимость | Высокая | Необходимость физического хранения | Высокая при наличии ЭП | Требование ЭП |

| Экономия ресурсов | Нет | Затраты на печать и материалы | Да | Возможные технические проблемы |

| Удобство хранения и поиск | Нет | Риск потери или повреждения | Да | Необходимость специализированных сервисов |

Примеры первичных документов бухучета

Примеры первичных документов в бухгалтерском учете могут включать в себя следующие типы документов: товарная накладная, акт приемки выполненных работ (в том числе форма КС-2), акт ОС-1, авансовый отчет и бухгалтерская справка.

Отдельно стоит упомянуть о договорах. Несмотря на то, что договоры являются важными юридическими документами, в большинстве случаев они не классифицируются как первичные документы в бухгалтерском учете. Причина этому заключается в том, что договор не фиксирует конкретный факт хозяйственной жизни и, как правило, не содержит все обязательные реквизиты, которые требуются для первичных документов.

Право подписи первичных документов

Руководитель, главный бухгалтер, а также сотрудники, ответственные за определенные операции (например, кассир), обладают правом подписи первичных документов. Для передачи этого права можно использовать как приказ, так и доверенность. В первичном документе рядом с подписью необходимо указывать Ф.И.О. подписанта и реквизиты соответствующего документа, на основании которого он имеет право подписи.

Пример приказа о предоставлении права подписи первичных документов:

Приказ от 16.08.2023 № 7

Предоставить заместителю главного бухгалтера Смирновой Анне Владимировне право подписывать за главного бухгалтера следующие документы:

- акт выполненных работ

- товарная накладная

- акт сверки взаиморасчетов

- счет-фактура

- универсальный передаточный документ

Генеральный директор Сергеев Сергей С.С.

С приказом ознакомлены:

Зам. главного бухгалтера Смирнова А.В.

Главный бухгалтер Козлова Елена Алексеевна

Внесение исправлений в первичные документы

В первичные документы, при необходимости, можно внести исправления. Однако существует исключение для кассовых документов, правка которых запрещена. Это регулируется частью 7 статьи 9 Федерального закона от 06.12.2011 N 402-ФЗ, а также пунктом 16 Положения, утвержденного Приказом Минфина России от 29.07.1998 N 34н.

| Дата исправления | Точная дата, когда были внесены изменения в документ |

| Подписи лиц, составивших документ | Подписи лиц, внесших изменения в документ, их ФИО или иные реквизиты, необходимые для идентификации этих лиц |

Первичные учетные документы необходимо хранить в течение определенного срока. Согласно пункту 277 Перечня, утвержденного Приказом Росархива от 20.12.2019 N 236, этот срок составляет 5 лет.

Главные выводы про первичные документы

- Предыдущая запись

- Следующая запись

Источник: buhguru.com

Ведение первичного бухгалтерского учета: виды учетных документов

Деятельность любого предприятия, независимо от его организационной формы и сферы деятельности, всегда сопровождается ведением бухгалтерского учета. Ведение учета – это сложный и непрерывный процесс, основанный на анализе первичной документации. От того, насколько правильно и четко организован этот процесс, зависит возможность принятия руководителем организации стратегически верных решений в хозяйственно-экономической деятельности организации. Ведение первичного бухгалтерского учета, его основные принципы и этапы мы рассмотрим в нашей статье.

Что значит первичный бухгалтерский учет

Первичный бухгалтерский учет – это не что иное, как отражение всех хозяйственных процессов в организации путем регистрации их в первичных документах.

Первичный бухгалтерский документ в письменной форме подтверждает факт совершения хозяйственной операции. Он имеет законную юридическую силу и не требует никакой конкретизации.

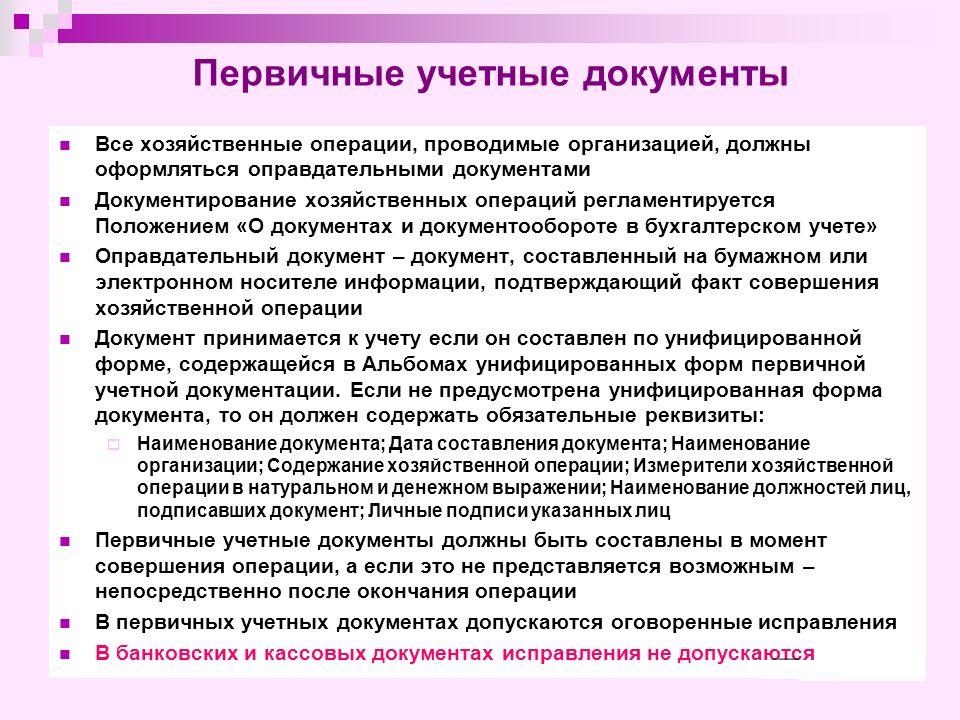

Первичный документ в обязательном порядке должен содержать:

- Наименование. В нем отражается суть хозяйственной операции. Если наименование документа указано неверно, написано неразборчиво или не написано совсем, то такой документ не будет иметь юридическую силу.

- Реквизиты взаимодействующих сторон. К ним относятся название, юридический адрес, номер расчетного счета. При отсутствии этих данных первичный бухгалтерский документ не подлежит исполнению, поскольку теряет свою адресность.

- Дата. Первичный документ без указания даты его составления юридически не может быть признан достоверным.

- Содержание хозяйственной операции. Данный пункт дублирует наименование первичного бухгалтерского документа, но раскрывает его более подробно.

- Измерители. Необходимы для осуществления расчетов по хозяйственной операции.

- Подписи. Первичный бухгалтерский документ должен содержать подписи главного бухгалтера и руководителя организации.

Порядок ведения бухгалтерской документации строго регламентирован. Сотрудники бухгалтерии должны проявлять аккуратность и внимательность при заполнении первичных документов. Наличие грамматических ошибок или описок не допускается. Заполняться документ может как на компьютере, так и ручным способом. Если бухгалтер вносит записи в документ вручную, то он может применять для этого только шариковую ручку с синими или черными чернилами.

Чаще всего бухгалтеры стараются использовать в своей деятельности готовые бланки. Это значительно облегчает и ускоряет ведение бухгалтерского учета. Например, бланк накладной или бланк ведомости и т. д. Отдельно следует отметить, что составляться первичный документ должен непосредственно в момент совершения хозяйственной операции. Конечно, бывают случаи, когда это невозможно. Тогда работнику бухгалтерии следует создать документ сразу после завершения хозяйственной операции.

Если при заполнении первичного бухгалтерского документа сотрудник организации допустил ошибку, то он имеет право ее исправить. Сделать это можно внесением сторнировочной (отрицательной) записи. Та часть документа, которая содержит ошибку, либо дублируется красным цветом, либо переписывается стандартным (синим или черным) цветом, но при этом очерчивается прямоугольной рамкой. После этого делается правильная запись.

Возможен и другой способ исправления допущенных ошибок. Бухгалтер одной чертой зачеркивает неверную запись, после чего ниже вносит верные данные. В этом случае новая запись в обязательном порядке должна сопровождаться датой исправления и подписью бухгалтера, сделавшего ее. Иногда требуется составление дополнительной справки, в которой указывается причина внесенных изменений.

Что касается банковских и кассовых документов, то в них не должно быть никаких изменений. Помарки и подчистки также не допускаются.

Ведение первичной бухгалтерской документации регламентируется на законодательном уровне.

Первичные документы являются основой для составления учетных регистров.

Топ-3 статей, которые будут полезны каждому руководителю:

- Как выбрать систему налогообложения, чтобы сэкономить на платежах

- Как минимизировать налоги и не заинтересовать налоговую

- Как создать электронную подпись быстро и без проблем

Виды учетных документов

Ведение первичного бухгалтерского учета предполагает разделение документов на внутренние и внешние.

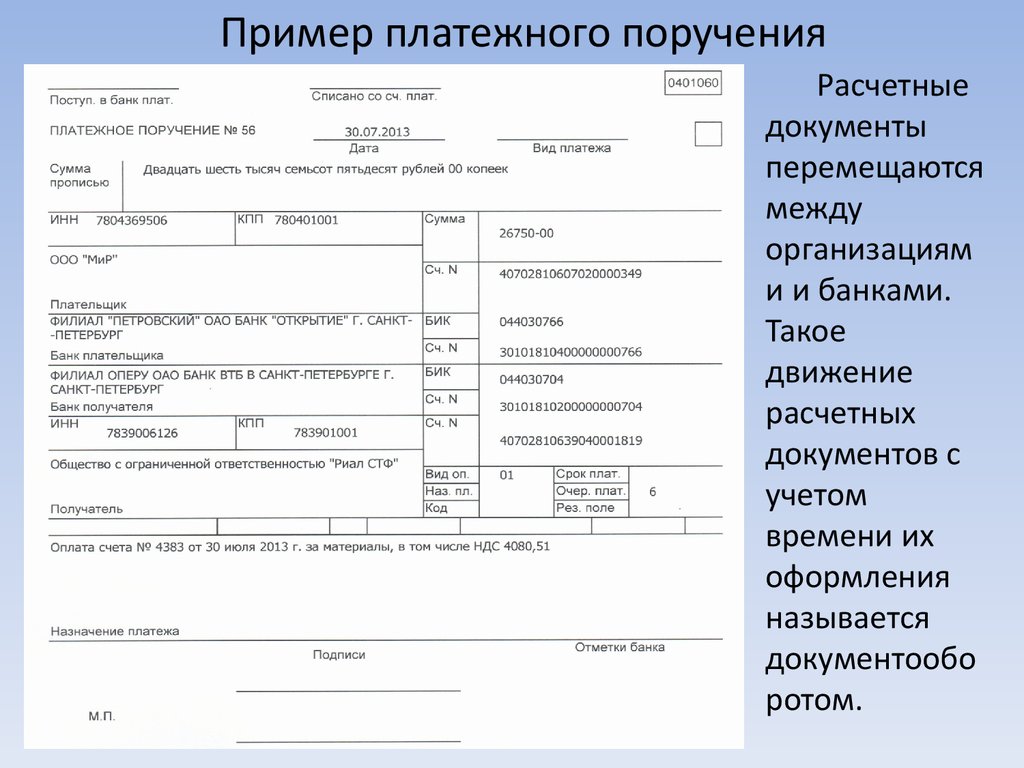

Внешними признаются документы, поступающие на предприятие извне или созданные специалистами компании для сторонних юридических лиц. Другими словами, все документы фирмы, на основе которых происходит взаимодействие со сторонними организациями, являются внешними. Это могут быть платежные требования и платежные поручения, счет-фактура от поставщика, банковская выписка и другие. Как правило, все они имеют типовую форму.

Внутренние документы создаются в организации для собственных нужд и являются ее собственностью.

В зависимости от цели создания, внутренние документы можно разделить на следующие группы:

- распорядительные;

- исполнительные;

- комбинированные;

- бухгалтерского оформления.

Распорядительные документы содержат указания руководителей, обязательные к исполнению всеми сотрудниками организации. К таким документам можно отнести приказы и распоряжения руководства фирмы.

Исполнительные, или, другими словами, оправдательные документы, подтверждают выполнение хозяйственной операции. Это может быть акт приемки или приходный ордер и т. п.

Как следует из названия, комбинированные документы сочетают в себе признаки и распорядительных, и исполнительных документов. К ним относятся приходные и расходные кассовые ордера, расчетно-платежные ведомости на выдачу заработной платы работникам организации, авансовые отчеты подотчетных лиц и др.

Различные справки, созданные для обработки распорядительных или оправдательных документов, а также бумаги, для которых не разработаны типовые формы, относятся к документам бухгалтерского оформления. Они помогают бухгалтерам систематизировать данные, полученные из других источников.

Первичные бухгалтерские документы делятся на разовые и накопительные.

Разовые документы содержат информацию об одной конкретной хозяйственной операции. Накопительные документы аккумулируют сведения о нескольких однотипных хозяйственных операциях, совершенных в организации в течение определенного временного промежутка. В конце отчетного периода подводятся итоги по соответствующим показателям.

Учетные документы могут быть первичными и сводными.

Первичные составляются непосредственно в момент совершения хозяйственной операции. Например, оформление накладной на отпуск продукции со склада организации.

Сводные документы систематизируют информацию, содержащуюся в первичных документах. К таким документам относятся кассовая книга, расчетно-платежная ведомость и другие.

Перед тем как внести имеющуюся информацию в первичные документы, бухгалтер обязан подвергнуть ее всестороннему анализу, тщательно изучить ее количественные и качественные характеристики с точки зрения логики и арифметики.

Руководитель предприятия, в свою очередь, должен проконтролировать правильность ведения документации и юридическую обоснованность проводимой операции. Только после этого он вправе подписать приходные и расходные кассовые ордера, расчетно-платежные ведомости, платежные поручения и требования и другие документы.

Ведение учета – это сложный и многогранный процесс, поэтому существует много различных видов бухгалтерских документов, каждый из которых соответствует конкретной финансово-хозяйственной операции на предприятии. Давайте остановимся на них более подробно.

- Счет. Этот документ служит основанием для оплаты товара или возврата денежных средств за него. В счете должно содержаться наименование товара или услуги, банковские реквизиты поставщика и другие дополнительные условия.

- Платежное поручение. Данный документ подтверждает, что оплата за товар (услугу) покупателем произведена в безналичной форме.

- Квитанция. Подтверждает факт оплаты покупателем товара за наличные денежные средства.

- Банковская выписка. Этот документ показывает движение денежных средств организации на расчетном счете за выбранный промежуток времени.

- Кассовый ордер. Показывает движение денежных средств в кассе организации.

- Накладная (универсальный передаточный документ). Подтверждает факт отгрузки товара в необходимом объеме покупателю после произведенной им оплаты.

- Товарно-транспортная накладная. Этот документ необходим для транспортировки товаров (материалов) со склада поставщика непосредственно покупателю. В нем должны содержаться полные банковские реквизиты обеих организаций, включая юридическое наименование, юридический адрес, индивидуальный номер налогоплательщика, сведения о перевозчике и адрес, по которому должен быть доставлен груз.

- Товарный чек. Удостоверяет передачу товара покупателю. В обязательном порядке этот документ должен быть зарегистрирован в налоговой инспекции. Он содержит номер и дату составления (дату передачи товара).

- Авансовый отчет. Этим документом сотрудник организации подтверждает обоснованность произведенных им трат. Авансовый отчет должен быть подтвержден кассовыми чеками и квитанциями, которые прикрепляются к листу формата А4.

- Табель учета рабочего времени. Этот документ отражает количество отработанного сотрудником рабочего времени за отчетный период.

- Расчетная, платежная или расчетно-платежная ведомости. Эти документы используются в организации начисления и выдачи заработной платы сотрудникам.

Ведение первичного бухгалтерского учета

Ведение первичных документов бухгалтерского учета можно разделить на следующие этапы:

- Предварительный сбор и анализ информации.

- Составление первичного бухгалтерского документа.

- Утверждение документа.

- Обработка документации.

На первом этапе ведения учета обеспечивается консолидация бухгалтерской информации от различных подразделений организации и ее всесторонний анализ.

На втором этапе ведения учета эти сведения обрабатываются и заносятся в первичный бухгалтерский документ. Например, составляются карточки складского учета материалов на основании проведенного учета товарно-материальных ценностей. В конце отчетного периода информация из этих карточек попадает в отчеты о движении материальных ценностей.

Руководство организации также участвует при необходимости в обработке бухгалтерской информации. Например, при попытке установить виновного в имеющейся недостаче.

После того как была произведена проверка правильности математических вычислений, экономической обоснованности и легальности оформления хозяйственных операций, первичные документы подлежат регистрации. Данные из них переносятся в учетные регистры. На документах при этом ставится отметка об учете. Ведение первичных документов фирма вправе организовать в электронном виде. Однако если в организацию поступит запрос от налоговых или иных государственных органов на их представление, регистры придется распечатать.

Учетные регистры – это таблицы, позволяющие систематизировать бухгалтерскую информацию. Они необходимы для классификации всех имеющихся данных по ведению бухгалтерского учета.

Ведение учетных регистров предполагает их разделение на хронологические и систематические.

В хронологических регистрах хозяйственные операции отражаются в той последовательности, в которой они были совершены. В систематические регистры информация заносится по группам, исходя из определенных признаков и нужд бухгалтерского учета.

Ведение учетных регистров на предприятии происходит в форме бухгалтерских книг, карточек, ведомостей, журналов.

Ведение бухгалтерского учета первичной документации происходит на основе синтетического и аналитического учета.

Ведение синтетического учета, соответственно, основано на систематических регистрах, а ведение аналитического — на аналитических регистрах. Вносить записи в регистры бухгалтер имеет право как с помощью компьютера, так и вручную.

Учетные регистры могут отличаться не только по внешнему виду, но и по форме. Она определяется порядком отражения данных в регистре.

Бухгалтерская книга — представляет собой сшитые регистры, все листы которых пронумерованы и заключены в переплет. На последней странице обязательно ставится дата и подпись главного бухгалтера. Кассовая книга, помимо всего перечисленного, должна быть прошита. Как правило, бухгалтерская книга содержит более двухсот страниц, поэтому для каждого счета в ней предусмотрена одна или несколько страниц. Бухгалтерские книги применяют для ведения синтетического и аналитического учета.

Карточки — они выполняются на бланке из плотной бумаги или неплотного картона. Скреплять их нет необходимости. Для ведения учета и хранения карточек на предприятии имеются специальные картотеки. Каждая карточка открывается на период, равный одному году. Информация о ней заносится в специальный реестр.

Ведомости — их отличие от карточек заключается только в том, что они имеют больший формат и менее плотную структуру. Для их хранения и учета предусмотрены регистраторы, представляющие собой папки. Ведомости открываются на один месяц или один квартал.

Ведение учетных регистров требует от бухгалтера предельной аккуратности. Все вносимые данные должны легко читаться и не иметь двойного смысла. После того как хозяйственная операция была отражена в учетном регистре, в первичном документе необходимо сделать соответствующую отметку. Это значительно облегчит дальнейшую работу бухгалтера по ведению бухгалтерского учета. По истечении отчетного периода бухгалтер подводит итог по каждой странице регистра и составляет оборотную ведомость.

После сдачи годовой отчетности регистры группируются и отправляются в архив на хранение.

Несмотря на различные методы ведения бухгалтерского учета, первичные документы в любой организации должны храниться не менее пяти лет.

Зачем нужен бухгалтер:

Получить расчетэкономии

Источник: kbdp.ru

Что такое первичная документация

Первичная документация включает документы, которые содержат исходные сведения в результате осуществления какой-либо хозяйственной операции. К ним относят акты, платежные поручения, выписки с расчетного счета, товарные накладные, бухгалтерские справки и т.д. Как правило, бухгалтерский учет невозможен без такой документации.

Статьи по теме:

- Что такое первичная документация

- Что входит в понятие делопроизводство

- Как составить реестр документов

Первичный документ оформляется тем же числом, что и совершение хозяйственной операции. Например, с расчетного счета списывается комиссия за расчетно-кассовое обслуживание. В этот же день должна быть оформлена выписка и мемориальный ордер.

Зачем нужна первичная документация? Главным образом для того, чтобы зафиксировать все осуществляемые хозяйственные операции. Документация бывает внутренняя и внешняя. Внутренняя необходима для учета и контроля за всеми движениями, например, основное средство передается в эксплуатацию – составляется акт, который является первичным документом. Внешняя документация необходима для работы с поставщиками, покупателями, например, вы выставляете счет на оплату покупателю.

Также существует первичные документы по учету и оплате труда, к ним относят: приказы о приеме и увольнении, штатное расписание, график отпусков и прочие. Выделяют документацию и по учету основных средств; например, акт о приеме ОС, инвентарная карточка и другие. Документация, которая оформляется для учета кассовых операций, содержит такие документы, как авансовый отчет, приходный и расходный кассовый ордер.

В некоторых первичных документах исправления не допускаются, например, в выписке из расчетного счета или в платежном поручении. А вот, например, накладные могут содержать исправления, но рядом с ними должна стоять подпись человека, внесшего корректировку, дата и штамп организации.

Источник: www.kakprosto.ru