Многие банковские учреждения рекомендуют своим клиентам осуществлять покупки и расплачиваться за различные работы или услуги пластиковыми картами. Для удобства предоставляются беспроцентные льготные периоды по кредитным картам и выгодные условия по безналичным платежам. Почему банки так активно призывают к этому клиентов и в чем их выгода?

Преимущества для банков

Оплата товаров в магазине картой

Мало кто знает, что, совершая расчет в магазинах по пластиковой карте, клиент обрекает продавца на выплату комиссии банку. Торговая компания, принимающая в качестве оплаты пластиковые карты, заключает с банком договор, на основании которого, продавец перечисляет оговоренную комиссию, размер которой может достигать 3 %.

Процент удерживается от суммы совершенной покупки в магазине. Для торговых компаний такая процедура не всегда выгодна и в итоге, магазин может сработать в минус от продажи.

Как начать свой бизнес по переработке пластика?

Такой подход выгоден для банка. В его интересах не просто предложить клиенту оформить карту, но и убедить расплачиваться ей в магазинах. Для того чтоб мотивировать клиента, разрабатываются специальные скидки и выгодные предложения.

Например, расплатившись картой, клиент получает в качестве бонуса скидку или начинает действовать программа «Cash back».

Подводные камни карты Tinkoff Black:

Как заработать на карте – Cash back или бонусы

Cash back – фраза, которая находится на слуху постоянно. С помощью данной программы, держатель пластиковой карты имеет возможность вернуть часть потраченной суммы от покупок. Не все магазины практикуют данную программы. По некоторым видам карт, вернуть Cash back можно обратно при условии, что ежемесячный оборот по карте составит не менее 10-15 тысяч рублей.

Автоплатеж от Сбербанка – риски, опасности и недостатки такой услуги для клиентов подробно разобраны в статье на нашем сайте.

Бонусы, начисляемые за покупки, можно тратить на определенный вид объектов, в магазинах-партнерах банка. Некоторые бонусы имеют «срок годности». По истечении определенного времени они обнуляются.

Завлекая такими программами клиентов, банки не всегда раскрывают полностью карты, поэтому, совершать покупки по картам нужно с умом.

Что скрывают банки

Как бы красиво и заманчиво банки не рассказывали о выгодном использовании пластиковых карт, всегда найдутся «подводные камни», о которых клиенту могут либо вообще не сообщить, либо рассказать не полностью.

Какие затраты понесет клиент при использовании карты:

- Годовое обслуживание. Стоимость такого обслуживания может варьироваться от нескольких сотен до нескольких тысяч рублей ежегодно. Все зависит от типа оформленной карты.

- Дополнительные услуги. Такие опции, как смс-информирование, страхование и пр., не являются обязательными к подключению. Банки могут автоматически их включить в перечень оказываемых услуг и удерживать с клиента. При желании, их можно отключить.

- Комиссия. Если лимит за обналичивание средств не установлен по карте, банком может быть введена комиссия за получение денежных средств, комиссия за перевод денег банком или иные операции. Например, взимается комиссия за снятие денег в сторонних банкоматах.

Такие скрытые моменты лучше сразу обговаривать с банковским специалистом, чтобы в при эксплуатации карты, не возникало вопросов.

Комиссия за услуги Сбербанка – за что придется доплатить и на чем можно сэкономить вы узнаете в нашей новой статье.

В чем выгода кредитных карт

Самая большая выгода банков, предлагающих оформить кредитные карты – проценты. Чтобы завлечь клиентов, кредиторы разработали по картам льготный период, в течение которого не взимаются проценты.

Главное условие – погасить весь долг за данный период. Если заемщик не успевает, происходит начисление процентов. В среднем, ставка по кредитным картам от 19 до 30 % годовых.

Еще один плюс для банка заключается в том, что кредитной карте за снятие денежных средств берется определенный процент. Это же происходит в том случае, если совершается перевод денежных средств с карты на карту.

Для клиента выгода наступает в то случае, если он уложится в льготный период. Для активно пользующихся картами граждан, банки могут предусматривать лояльные программы бонусов при покупке у магазинов-партнеров или начисления Cash back.

При оформлении вклада банки в обязательном порядке навязывают оформление кредитной карты:

Заключение

Безусловно, банковская карта – выгодный платежный инструмент, без которого не обойтись в современном мире. Кроме главной ее функции – хранить и передавать денежные средства, карта позволяет экономить и зарабатывать (бонусы, скидки, программы лояльности и пр.).

Выбор карты зависит от образа жизни самого человека. Но карта не может быть выгодной для всех. При ее выборе следует проводить сравнение, изучать условия и выбирать оптимальный вариант.

Источник: fbm.ru

Пластиковые карты и их виды

Пластиковые карты — это специальный банковский продукт, используемый для безналичных расчетов за товары и услуги, снятия денег с имеющегося счета, а также перевода средств на сам счет. Обслуживание карты в каждом конкретном случае обеспечивает банк-эмитент — организация, выпустившая вашу карту.

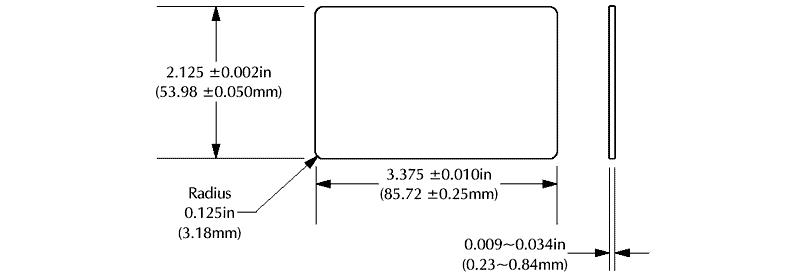

Стандартный размер пластиковой карты имеет следующий вид:

- Ширина – 85,6 мм;

- Высота – 53,98 мм;

- Толщина – 0,8 мм;

- Радиус – 3,2 мм.

Более подробно на схеме банковской карты, составленной в соответствии с международными стандартами:

В большинстве пластиковых карт используется стандартный 16-тизначный номер:

- Первые шесть знаков – кодировка банка;

- Следующие девять – индивидуальный номер, под которым карта числится в банковской системе;

- Последний знак – контрольный.

Платёжные системы банковских карт

Каждую выпущенную банками карту обслуживает определенная платежная система. В мире их две наиболее популярных: Visa и MasterCard. Сравнение двух этих систем мы представили в виде таблицы:

| Visa | MasterCard |

| выпускаются в основном для системы США | были разработаны как альтернатива для Евросоюза |

| лимиты на снятие средств отсутствуют | лимиты на снятие средств в сторонних устройствах отсутствуют |

| имеется дополнительная OIF комиссия на конвертацию средств в размере 1,5% | такая комиссия отсутствует |

| для снятия средств в сети используется код CVV2 | для снятия средств в сети используется код CVC2 |

| основная валюта – доллар США | основная валюта — Евро |

Банкирос рекомендует!

Альфа-Банк, Лиц. № 1326

Альфа-Карта с переводами без комиссии и бесплатным обслуживанием

до 9.50% на остаток, Cashback

Оформить карту

В нашей стране карты данного типа, выпускаемые различными банками, практически не имеют существенных отличий. Однако же нужно помнить об особенностях обслуживания таких карт, если вы отправляетесь в заграничную поездку, и там будет рассчитываться платежными средствами определенной системы. Здесь ответ на вопрос какую карту выбрать, всегда нужно давать исходя из основной валюты страны, а также объема операций, которые вы планируете совершать.

Кредитные и дебетовые карты

Большинство карт, которые есть в обороте российских клиентов крупных и мелких банков относятся к подвиду дебетовая карта. Особенности ее заключаются в том, что ее владелец может оплачивать товары, услуги, снимая лишь имеющиеся средства на карт-счете, но не более чем он положил на него или получил в виде переводов.

Кредитная карта позволяет владельцу использовать банковские счета при оплате, подключая кредитный лимит. Представляет собой он определенное количество средств, которые необходимо погасить в установленные банком сроки. На такой кредит также начисляется процент за обслуживание. Объемы, в которых могут быть выданы лимиты кредитных карт, определяются внутренней политикой банка, статусом держателя карты, его кредитной историей, и могут варьироваться. Такой тип карты является более распространенным в Штатах.

Источник: bankiros.ru

Пластиковые карты нового поколения

Пластиковые карты нового поколения – это самые последние разработки и инновации в сфере банковских кредитных карт. Летом 2010 года MasterCard и платежные поставщики услуг Визы обеспечили для рынка карты нового поколения.

Первая система оборудовала карту, в дополнение к магнитной полосе и микрочипу, с микродисплеем и клавиатурой датчика. Посредством этой технологии держатель может получить одноразовые пароли для платежей в Интернете. На дисплее также возможно просмотреть историю транзакций по карте, остатка на учетной записи и т.д.

Дебетовая карта, предназначен для оплаты товаров и услуг в Интернете. Швейцарская компания NagraID Безопасность стала партнером MasterCard в технологиях. Первый эмиссионный банк карты турецкий банк TEB, “филиал” французской финансовой корпорации BNP Paribas появился.

Карта с дисплеем

Карта с дисплеем — карта нового поколения с использованием самого безопасного сегодня технологии получения одноразовых паролей. Это современное и удобное решение о принципе “два в один”: удобная денежная карточка и безопасные средства подтверждения операций в магазинах электронной коммерции и интернет-банке.

Карта с показом используется юридическими лицами для подтверждения ряда операций в “Интернет-банке авангарда” и необходима для подписания документов в мобильном банке.

Visa Platinum с дисплеем — международная денежная карточка премиум класса, в который в дополнение к магнитной полосе и чипу также помещены клавиатура датчика и микродисплей. С их помощью держатель карты производит одноразовый кодекс для каждой операции в интернет-банке или платежах онлайн. Это – одна из наиболее передовых технологий, предоставляющих исключительно надежный и безопасный метод подтверждения операций. Процесс поколения одноразовых кодексов защищен специальным кодексом активации, который создан клиентом перед использованием карты.

Платежный поставщик услуг VISA также обеспечил для рынка денежную карточку Визы CodeSure, оборудованный клавиатурой и восьмиразрядным дисплеем для дисплея одноразовых паролей. Карта содержит специальный генератор кодов.

При проведении операции на нем необходимо нажать специальную кнопку и ввести PIN-код тогда, карта генерирует одноразовый пароль, необходимый для авторизации онлайн-платежей. Первые три цифры кода редко изменяются – это – служебные данные, оставление четыре сгенерировано случайным способом в случае каждой новой транзакции. Это увеличивает безопасность вычислений в Интернете. Батарея, которая создана в карте, гарантирует свое функционирование до трех лет. Швейцарский банк Угол стал первым выпускающим такой карты.

В сентябре 2010 на ежегодной конференции в США, посвященной новым разработкам IT компаний, американская Dynamics предоставила прототипы пластиковых карт нового поколения.

Например, Dynamics Hidden Card – с укрепленной защитой. Только часть его числа, а именно, первые 10 цифр физически применены на поверхность денежной карточки. Остающиеся замены встроенный дисплей. На нем, после того, как введено держателем карты кода разблокирования шести цифр, которыми остаются, числа выведены на экран. Код собран на карте.

Также на дисплее возможно посмотреть на остаток на учетной записи, пределе доходов кредита и других данных. Информация, введенная держателем после “выключения” карты полностью, удалена поэтому, невозможно считать данные от такой карты.

Карты на несколько счетов

Карта Dynamics MultiAccount интегрирует сам по себе два банковских счета. Для переключения от одного счета до другого на его передней стороне расположены специальные кнопки. Встроенное освещение позволяет определять то, что из двух очков активно в настоящее время.

Теперь компания вместе с банками партнера выполняет тесты карт.

Французская компания открывалась к целой мировой абсолютно новой технологии для печати пластиковых карт. С этого времени, возможно чтобы выполнить разное, распечатывающее как качественная карта посредством только одного технологического процесса.

Дело в том, что системное использование реактивная технология, доходность циркуляции, в не зависимость от количества циркуляции, таким образом, предоставлено. Например, пластиковые карты могут быть закодированными, лакированными, изолированными или персонализированными картами.

Одновременно, все необходимые операции сделаны для одного технологического процесса, начавшись с краткой информации, закончившись с записью и читая информации из магнитной полосы. Качеством печати управляют автоматически. И карты с дефектами, тут же устраните.

Согласно ответам разработчиков, эта новая система экономичное и экологическое производство. Это может распечатать карты любого присвоения. Кроме того, главная стоимость готовых изделий значительно уменьшена. Кроме того, такая технология включает непосредственно пять машин – выбор, печать, ламинатор, сокращающий факел и принтер.

Такие карты нового поколения не представлены на российском рынке, и едва банки предложат их клиентам в ближайшем будущем. Перестройка банковского оборудования, разработка и развертывание нового программного обеспечения требуют, чтобы у больших финансовых расходов, плюс карты была высоко главная стоимость.