В программе «1С:Бухгалтерия 8» начиная с версии 3.0.110.29 добавлено автоматическое распределение расходов по видам деятельности при совмещении УСН (доходы минус расходы) и патентной системы налогообложения (ПСН). Распределять необходимо те расходы, которые нельзя однозначно отнести к деятельности на УСН или на ПСН (пункт 8 статьи 346.18 Налогового кодекса РФ).

Распределение таких расходов выполняется ежеквартально исходя из долей доходов от деятельности на УСН или ПСН в общей сумме доходов за отчетный квартал.

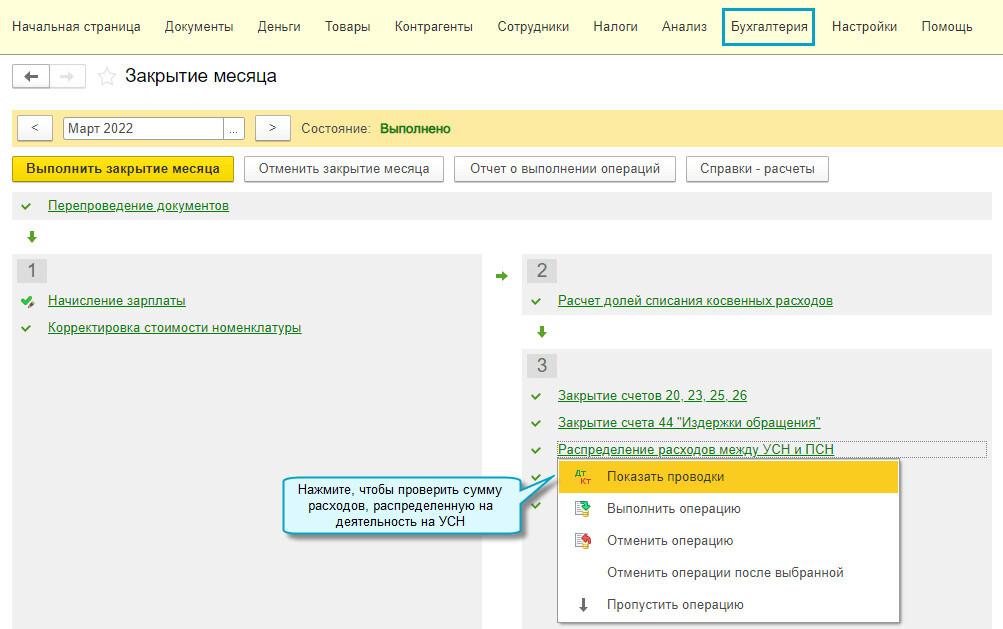

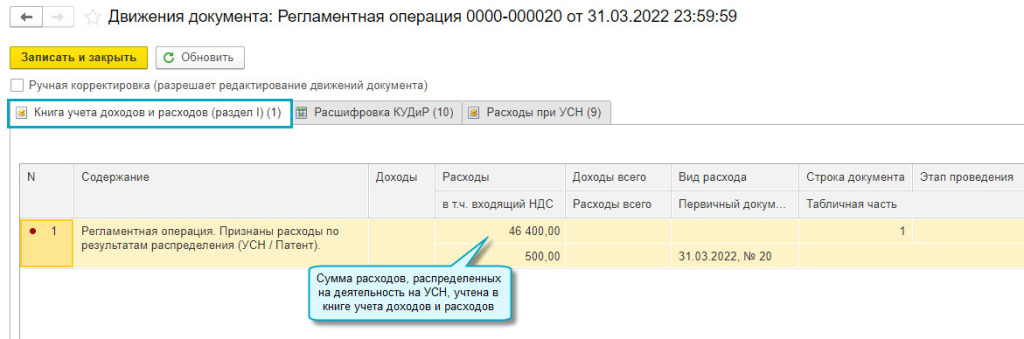

Распределение выполняется регламентной операцией Распределение расходов между УСН и ПСН при закрытии последнего месяца в квартале. Сумма расходов, отнесенная к УСН, включается в расходы в Книге доходов и расходов УСН.

Для автоматического распределения расходов с начала 2022 года необходимо указать в документах признак «Распределяются» и повторно выполнить регламентные операции по закрытию месяца начиная с января.

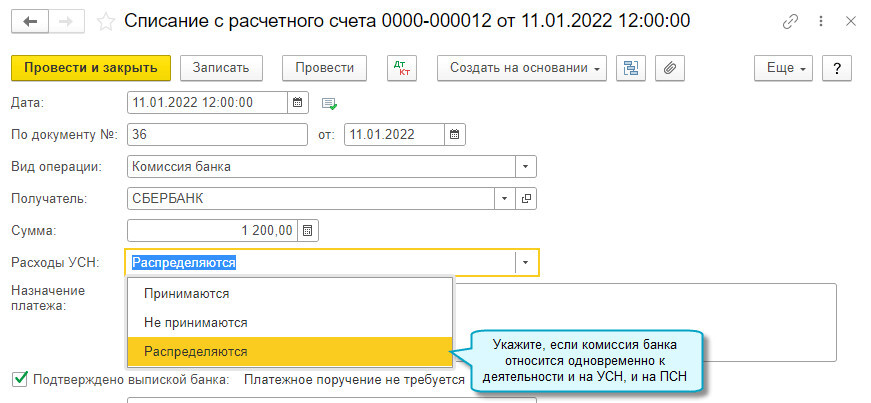

Признание расходов распределяемыми при их оплате

Распределяем зарплату директора между УСН и Патентом в 1С:Бухгалтерия 3.0

Простой интерфейс: меню «Деньги — Банковские выписки».

Полный интерфейс: меню «Банк и касса — Банк — Банковские выписки».

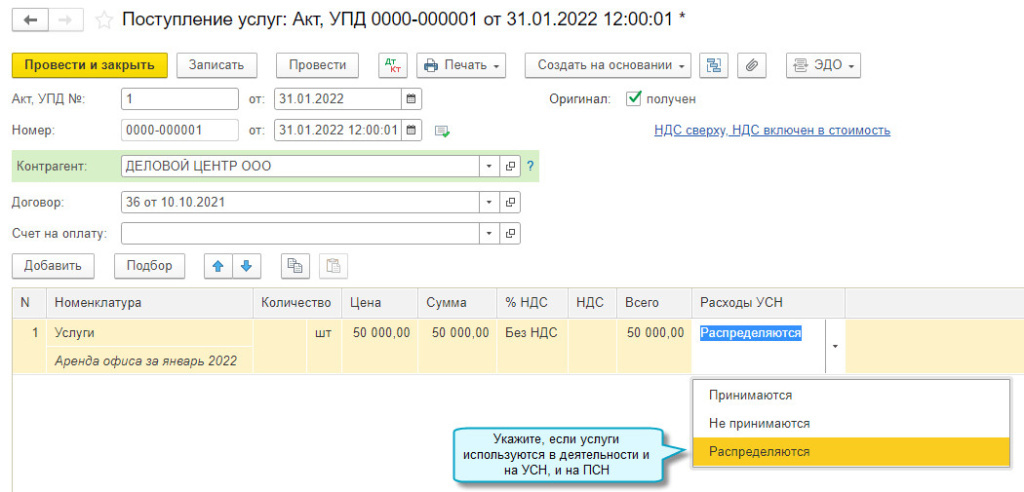

Признание расходов на услуги распределяемыми

Простой интерфейс: меню «Документы — Поступление (акты, накладные, УПД)».

Полный интерфейс: меню «Покупки — Покупки — Поступление (акты, накладные, УПД)».

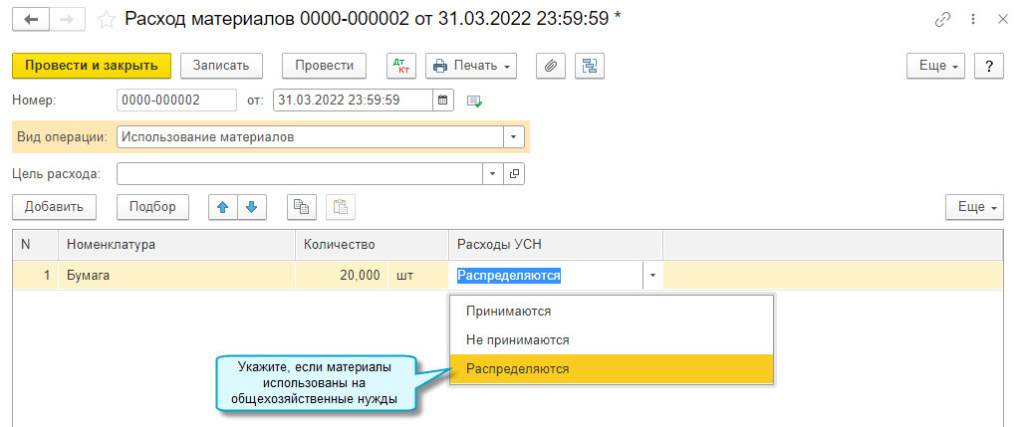

Признание расходов на материалы распределяемыми

Простой интерфейс: меню «Документы — Поступление (акты, накладные, УПД)».

Полный интерфейс: меню «Покупки — Покупки — Поступление (акты, накладные, УПД)».

Простой интерфейс: меню «Товары — Документы по складу — Расход материалов».

Полный интерфейс: меню «Склад — Склад — Расход материалов (Требования-накладные)».

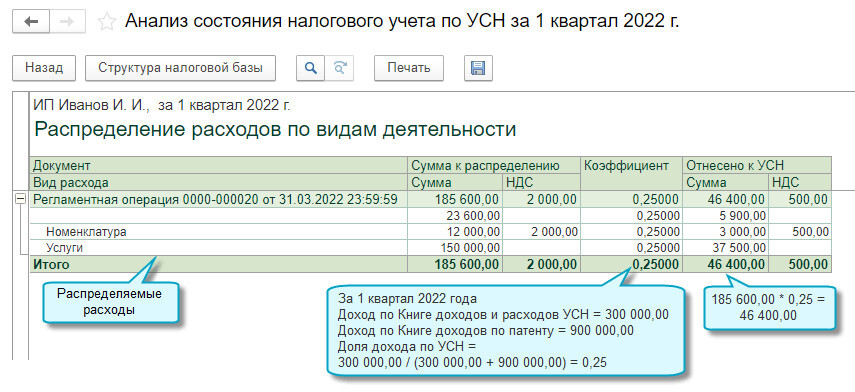

Распределение расходов между УСН и ПСН

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

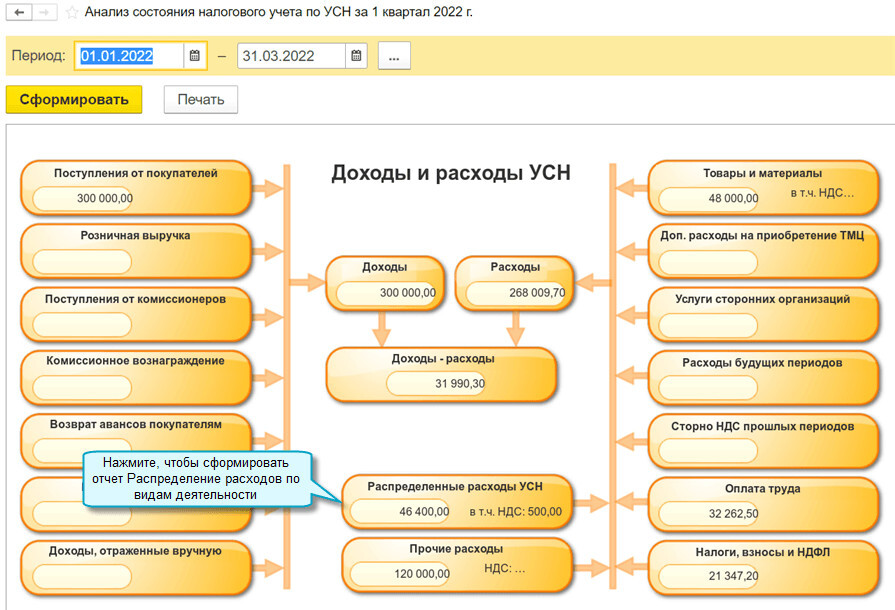

Отчет по расходам, распределенным на УСН

Простой интерфейс: меню «Бухгалтерия — Анализ учета — Анализ учета по УНС».

Полный интерфейс: меню «Отчеты — Анализ учета — Анализ учета по УСН».

Абонентское сопровождение продуктов 1C

Узнайте, как мы можем помочь Вам в решении типовых бизнес-задач!

Как распределить страховые взносы при выборе налогового режима «УСН+ПСН»

Что такое распределение расходов по видам деятельности усн

Проект Дарьи Мошкиной

Онлайн обучение 1С доступно и понятно для каждого пользователя

WhatsApp, Телеграм: +7 (911)777-22-47

- > О проекте

- > Каталог курсов

- > 1С Комплексная автоматизация 2 (ERP): учет производства и затрат

- > 1С Комплексная автоматизация 2 (ERP): учет торговых и складских операций

- > Учет расходов в 1С Комплексная автоматизация и ERP 2.5 (продвинутый курс)

- > 1С Комплексная автоматизация 2 (ERP): учет импортных операций

- > 1С Комплексная автоматизация 2: учет переработки у давальца

- > Особенности учета длительного цикла производства в 1С КА 2

- > Список курсов

- > 1С КА 2 или ERP: с чего начать?

- > Настройки

- > Затраты

- > Производство

- > Запасы

- > Продажи

- > Расчеты

- > 1С КА 2 или ERP: с чего начать?

- > Настройки

- > Затраты

- > Производство

- > Запасы

- > Продажи

- > Расчеты

ЧИТАТЬ СТАТЬЮ

9 отличий Групп финансового учета от Номенклатурных групп в 1С Комплексная и ERP 2

ЧИТАТЬ СТАТЬЮ

ЧИТАТЬ И СМОТРЕТЬ ВИДЕО

Как анализировать расчеты с покупателями в 1С Комплексная автоматизация 2 и ERP?

ЧИТАТЬ СТАТЬЮ

Как учесть расходы на доставку от переработчика в 1С Комплексная автоматизация 2?

ЧИТАТЬ И СМОТРЕТЬ ВИДЕО

1С Комплексная автоматизация 2 и ERP: как удалить ненужные варианты отчетов?

ЧИТАТЬ СТАТЬЮ

Как правильно перевыставить расходы в 1С Комплексная автоматизация 2 и ERP 2?

ЧИТАТЬ СТАТЬЮ

Как исправить документ в закрытом периоде в 1С Комплексная автоматизация 2 и ERP?

ЧИТАТЬ СТАТЬЮ

Где найти ведомость по заказам клиентов в 1С Комплексная автоматизация 2 и ERP?

ЧИТАТЬ СТАТЬЮ

ЧИТАТЬ И СМОТРЕТЬ ВИДЕО

ЧИТАТЬ СТАТЬЮ

Присоединяйтесь в VK:

Подпишитесь на канал YouTube:

Перейти к разделам:

Доходы и расходы по направлениям деятельности в 1С Комплексная автоматизация 2 и ERP 2

Доходы и расходы по направлениям деятельности в 1С Комплексная автоматизация 2 и ERP 2

Опубликовано 10.08.2020

Конфигурации: КА 2 , ERP 2

Отчеты «Доходы и расходы» и «Финансовый результат» вроде бы похожи между собой. По сути оба отчета это отчеты о прибылях и убытках. Почему же тогда 1С сделала в Комплексной 2 и ERP два разных отчета?

В чем различия и в чем эти отчеты дополняют друг друга?

Отчеты «Доходы и расходы» и «Финансовый результат» находим в меню: Финансовый результат и контроллинг — Отчеты по финансовому результату.

Основное различие этих двух отчетов в данных, которые они выводят в разрезе аналитики по направлениям деятельности.

И различие это связано с уникальными свойствами Направлений деятельности в программах 1С КА2 и ERP2.

Направления деятельности — единственная аналитика, по которой можно распределять расходы периода по правилу, указанному пользователем в статье. Речь о тех расходах, которые попадают в отчеты о доходах и расходах не в составе себестоимости продаж, а вычитаются из валовой прибыли по отдельным статьям.

Все остальные аналитики мы должны указать непосредственно в документах для того, чтобы потом можно было увидеть данные по этим аналитикам в отчетах.

Во-вторых:

Направления деятельности — единственная аналитика, по которой можно распределять по правилам доходы в 1С Комплексной автоматизации 2 или ERP 2. Вся остальная аналитика должна быть указана в документе продаж или поступления дохода.

У направлений деятельности есть еще много полезных свойств, но в отношении отчетов о финансовых результатах нас будут интересовать именно эти.

Важный вывод из этого то, что направления деятельности имеет смысл зарезервировать под ту аналитику, по которой вам важно распределять косвенные расходы и анализировать результаты с учетом такого распределения.

Варианты аналитик, под которые часто используют направления деятельности я рассмотрела в видео выше. А мы перейдем к сравнению отчетов.

Если в базе ведется учет по направлениям деятельности, то отчет «Финансовые результаты» формируется по этой аналитике сразу. Он так настроен по умолчанию.

1С Комплексная автоматизация 2 и ERP 2: отчет о финансовых результатах по направлениям деятельности

А вот отчет «Доходы и расходы» потребуется немного поднастроить. Нужно в структуре отчета в колонках выбрать направления деятельности. И переформировать отчет.

1С Комплексная автоматизация 2 и ERP 2: отчет о доходах и расходах по направлениям деятельности

Статьи расходов

Статьи расходов указываются при регистрации всех расходов предприятия, кроме расходов на закупку товаров и работ. Статьи расходов являются классификатором, в разрезе которого можно проанализировать источники возникновения расходов.

Для учета расходов по статье в финансовом результате деятельности предприятия — они должны быть распределены согласно заданному варианту распределения.

Выбор типа расходов

Тип расходов определяет целевую адресацию расходов, которая имеет следующие значения:

— Расходы на приобретение товаров

— Расходы на складское хранение и обработку

— Расходы на продажу товаров

— Производственные расходы

— Формирование стоимости внеоборотных активов

— Прочие операционные и внереализационные расходы.

Выбор типа расходов определяет доступные варианты распределения расходов в регламентированном и управленческом учете, а так же доступные типы аналитики.

Определение деятельности расходов

Расходы могут относиться к основной или прочей деятельности предприятия. Для расходов по прочей деятельности предприятия доступен выбор только вариантов распределения На направление деятельности или Не распределять.

Выбранное значение определяет доступность счетов регл. учета для выбора.

Если расходы относятся к основной деятельности, то доступны для выбора счета 20, 23, 44. .

При отнесении расходов к прочей деятельности, для выбора доступен счет 91

Для расходов по основной и прочей деятельности, в разрезе различных организаций могут быть выбраны как счета учета по основной деятельности, так и по прочей.

Выбор варианта распределения

- На себестоимость товаров — этот вариант распределения следует использовать для расходов, которые необходимо учесть в себестоимости товаров. Например, к этим расходам можно отнести транспортные расходы на доставку товаров от поставщика — они будут распределены на себестоимость указанного поступления товаров и будут учитываться в данных о валовой прибыли от продаж данной номенклатуры.

- На финансовый результат (направление деятельности) — к этому варианту относятся расходы, которые должны быть отнесены напрямую на финансовый результат текущего периода. Например, сюда можно отнести административные и коммерческие расходы текущего периода.

- На расходы будущих периодов — по такой статье следует отражать расходы, которые необходимо отнести на финансовый результат в будущих периодах. Пример — арендная плата, вносимая вперед на несколько месяцев. Хотя фактически деньги израсходованы в текущим периоде, но они израсходованы на актив, который будет использоваться в будущих периодах. Таким образом, целесообразно в каждом месяце относить на финансовый результат месячную величину арендной платы.

- На производственные затраты — по статье с таким вариантом распределения регистрируются все нематериальные расходы, которые требуется включить в себестоимость производимой продукции: общепроизводственные расходы (например, на освещение цеха), расходы на оплату труда для производственных рабочих и т.п.

- На внеоборотные активы — по статье с таким вариантом распределения регистрируются все расходы, которые требуется отнести на стоимость основных средств, объектов строительства, нематериальных активов и НИОКР.

- Не распределять — расходы по такой статье автоматически не распределяются.

Выбор между вариантами распределения на себестоимость и на финансовый результат

Для обеспечения соответствия данных управленческого учета принципам бухгалтерского учета — вариант распределения на себестоимость товаров рекомендуется использовать только для расходов, классифицируемых в бухгалтерском учете как Транспортно-заготовительные расходы. Согласно данному принципу — затраты на доставку товара от поставщика следует распределять на себестоимость товаров, затраты на доставку товаров до клиента следует распределять напрямую на финансовый результат.

Уточнение деталей по варианту распределения

Расходы, распределяемые на себестоимость товаров

Расходы по данной статье распределяются на себестоимость по указанной аналитике расходов и согласно заданному правилу распределения: пропорционально количеству, сумме, объему или весу.

| Пример. Предприятие заплатило за доставку товаров, закупленных у поставщика. Необходимо распределить стоимость услуг по доставке на себестоимость закупленной продукции, причем транспортная компания взимала плату пропорционально объему перевозимых товаров. Поступление услуг по доставке регистрируется по статье расходов с вариантом распределения на себестоимость товаров, аналитика расходов по статье — Приобретение товаров и услуг. Т.к. объемы упаковки товаров примерно одинаковые, то правило для распределения расходов на себестоимость — пропорционально количеству. |

Распределение расходов по аналитикам Склад и Номенклатура производится по данным об остатках на начало месяца и поступлении за месяц, без учета перемещений товаров между складами.

Если значение аналитики расходов не указано — распределение будет идти на все товары с соответствующей аналитикой:

- Для Склада — по всем складам (остаткам на начало месяца и поступлениям);

- Для Номенклатуры — по всей номенклатуре (с типом «товар»);

- Для Заказа поставщику — по всем поступлениям товаров за месяц, в которых указан заказ поставщику;

- Для Приобретения товаров и услуг — по всем поступлениям товаров за месяц;

- Для Заказа на перемещение — по всем перемещениям товаров за месяц, в которых указан заказ на перемещение;

- Для Перемещения товаров — по всем перемещениям товаров за месяц;

- Для Передачи товаров между организациями — по всем передачам между организациями за месяц.

- Для Сборки (разборки) товаров — по всем сборкам (разборкам) товаров за месяц.

- Для Заказа на сборку (разборку) — по всем сборкам (разборкам) товаров за месяц, в которых указан заказ на сборку (разборку).

- Для Ввода остатков — по всем вводам остатков товаров за месяц.

Распределение расходов на себестоимость производится при выполнении операции Распределение затрат и расчет себестоимости в рабочем месте Закрытие месяца.

Расходы, распределяемые на финансовый результат (направление деятельности)

Аналитика расходов для статьи, распределяемой на финансовый результат, используется для целей последующей детализации расходов при их анализе. Например, аналитику расходов можно увидеть в отчете Расходы. Одним из вариантов аналитики расходов являются значения справочника Прочие расходы. Использование значений этого справочника в качестве аналитики позволяет проводить произвольную классификацию расходов, в соответствии с особенностями учетной политики конкретного предприятия.

Если включена опция Финансовый результат по направлениям деятельности в разделе НСИ и администрирование — Финансовый результат и контроллинг — Финансовый результат, то для такой статьи расходов следует настроить распределение расходов между разными направлениями деятельности. Для распределения между направлениями деятельности указывается способ распределения, распределение производится документом Распределение доходов и расходов по направлениям деятельности. Если учет в разрезе направлений деятельности не ведется — отдельного распределения для такой расходов по такой статье не требуется, они учитываются в финансовом результате в момент регистрации.

Для статьи расходов с таким вариантом распределения указывается политика раздельного учета товаров по налогообложению НДС: НДС может быть отнесен на вид налогообложения документа, отразившего расход по данной статье, или может быть распределен между всеми видами налогообложения, пропорционально выручке, полученной по ним в течение периода. Распределение НДС пропорционально выручке производится документом Распределение НДС.

Расходы, распределяемые на будущие периоды

По умолчанию, в будущих периодах эти расходы будут отражаться по статье расходов, указанной в поле статья списания расходов. Для распределения расходов на будущие периоды в конце месяца следует отразить документ Распределение РБП, в котором можно уточнить статью списания расходов и указать её аналитику.

Аналитика расходов для статьи, распределяемой на расходы будущих периодов, используется только для целей последующей детализации расходов при их анализе, с аналитикой статьи списания расходов она не связана.

Информацию о расходах будущих периодов, зарегистрированных в текущем месяце, и не распределенных в предыдущих месяцах, можно получить в отчете Расходы будущих периодов.

Расходы, распределяемые на внеоборотные активы

Отключение контроля заполнения аналитики расходов для данного варианта распределения невозможно.

К таким расходам относятся расходы на строительство объектов основных средств, осуществление НИОКР, на приобретение объектов строительства / ОС / НМА, на отнесение стоимости материалов на стоимость ОС / НМА / НИОКР / Прочих активов

Расходы относятся на стоимость внеоборотных активов:

- в регламентированном учете при появлении расходов

- в управленческом учете документом Движение прочих активов и пассивов

Для статей расходов с аналитикой ОС доступна настройка параметров раздельного учета НДС. Может быть выбран вариант отнесения НДС на вид деятельности документа закупки или вариант определения вида деятельности НДС в момент принятия к учету ОС.

Производственные расходы

Для статьи расходов с таким вариантом распределения указывается политика раздельного учета товаров по налогообложению НДС: НДС может быть отнесен на вид налогообложения документа, отразившего расход по данной статье, или может быть распределен между всеми видами налогообложения, пропорционально выручке, полученной по ним в течение периода. Распределение НДС пропорционально выручке производится документом Распределение НДС.

При распределении на себестоимость аналитика расходов не учитывается.

Аналитика производственных расходов служит для их анализа в разрезе источников их возникновения. Одним из вариантов аналитики расходов являются значения справочника Прочие расходы. Использование значений этого справочника в качестве аналитики позволяет проводить произвольную классификацию расходов, в соответствии с особенностями учетной политики конкретного предприятия.

Расходы, зарегистрированные по данной статье, по умолчанию, распределяются на указанную статью калькуляции и те этапы производства, которые будут определены по настройке распределения, заданной в данной статье расходов. При распределении производственных расходов, они сначала распределяются между подразделениями, а затем между этапами производства, выполнявшимися в указанном подразделении. Распределение производится по итогам месяца в рабочем месте Распределение расходов на себестоимость продукции, в разделе Производство. В рабочем месте настройки распределения расходов можно изменить.

Перенос расходов между организациями в управленческом учете

В документах при отражении расходов можно указать аналитику расходов, относящуюся к другой организации:

- Организацию

- Заказ поставщику

- Приобретение товаров и услуг

- Ввод остатков

- Заказ на перемещение

- Перемещение товаров

- Заказ на сборку (разборку)

- Сборка (разборка) товаров

- Заказ клиента

- Реализация товаров и услуг

Такие расходы будут сторнированы у организации, указанной в документе, и зарегистрированы у организации, указанной в аналитике расходов, в части сумм в валюте управленческого учета.

Регламентированный учет расходов

Классификация статей для целей налогового учета и отражения в бух. отчетности

Если расходы являются не принимаемыми к налоговому учету, следует снять флаг Принимается к налоговому учету, при этом Вид расходов по основной деятельности будет автоматически установлен в значение Не учитываемые в целях налогообложения.

В зависимости от принадлежности расходов к основной или прочей деятельности предприятия, требуется указать Вид расходов по основной деятельности или Вид расходов по прочей деятельности соответственно. Выбранное значение влияет на заполнение декларации, регистров налогового учета по налогу на прибыль, а также бухгалтерской отчетности организации.

Для производственных расходов определяется, какими с точки зрения отнесения к расходам текущего налогового периода они являются — прямыми или косвенными. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены. Косвенные расходы, осуществленные в налоговом периоде, в полном объеме относится к расходам текущего налогового периода (с учетом норм).

Если используется совмещение основной системы налогообложения с ЕНВД, то следует указать к деятельности с какой системой налогообложения относятся расходы. Для статей расходов с вариантом распределения На направление деятельности в случае, если расходы нельзя однозначно отнести к деятельности с определенной системой налогообложения может быть выбрано значение ОСНО и ЕНВД. Также расходы будут распределены по базе, определенной в учетной политике организации.

Для статьи расходов с вариантом распределения На расходы будущих периодов задается Вид актива, который определяет строку бухгалтерского баланса, в которой будет отражаться РБП.

Признак Признавать расходами при УСН определяет признаются ли расходы при использовании упрощенной системы налогообложения с объектом налогообложения Доходы минус расходы.

Отражение в регл. учете по умолчанию

Счет учета по умолчанию используется при отражении документов в регламентированном учете, если не заданы индивидуальные настройки по организации и подразделению. Для статей с вариантами распределения расходов На направление деятельности и На производственные затраты (косвенных для целей определения расходов текущего налогового периода) может быть также указаны счета списания по умолчанию.

Ограничение использования статьи расходов

Для статьи расходов может быть задан список хозяйственных операций, при отражении которых возможно указание данной статьи. При отражении других хозяйственных операций данная статья расходов будет не видна.

| Пример. В статье расходов с вариантом распределения на себестоимость товаров указана хозяйственная операция Прочие расходы подотчетного лица. В документе Приобретение услуг и прочих активов выбрать данную статью расходов будет невозможно, т.к. он отражает другие хозяйственные операции. |

Источник: edu.1cfresh.com