С недавнего времени все компании и ИП, которые используют наемных работников, или сотрудничают с физическими лицами и оплачивают их услуги из своих средств, обязаны информировать об этом государство. Кроме того они исчисляют, удерживают и оплачивают подоходный налог, а сведения об этом заносят в отчет 6-НДФЛ (даже по отпускным) для ежеквартального предоставления в ФНС.

Что такое 6-НДФЛ

- В нем совмещена числовая и календарная информация.

- Кроме того, 6-НДФЛ – это сочетание поквартальной информации с записями за полгода, 9-ть месяцев и год по нарастающему итогу.

Новая форма 6-НДФЛ — тема видео ниже:

Отличие от 1, 2, 3, 4 и 5-НДФЛ

На сегодняшний день, 6-НДФЛ – это крайняя форма отчетности (по дате ввода в действие), и она дополняет уже существующие отчеты по подоходному налогу, несколько отличаясь от них.

- 1-НДФЛ уже необязательна. Вместо нее теперь налоговые регистры, но для упрощения их ведения используют именно эту форму.

- 2-НДФЛ наиболее близкий формат к рассматриваемому в этой статье отчету. Отличия в том, что:

- 2-НДФЛ подается не поквартально, а раз в году.

- В нем отражаются не сводные показатели, как в более позднем варианте, а по каждому индивиду отдельно. Но в некоторых показателях они должны сходиться, и это совпадение используется при проверках.

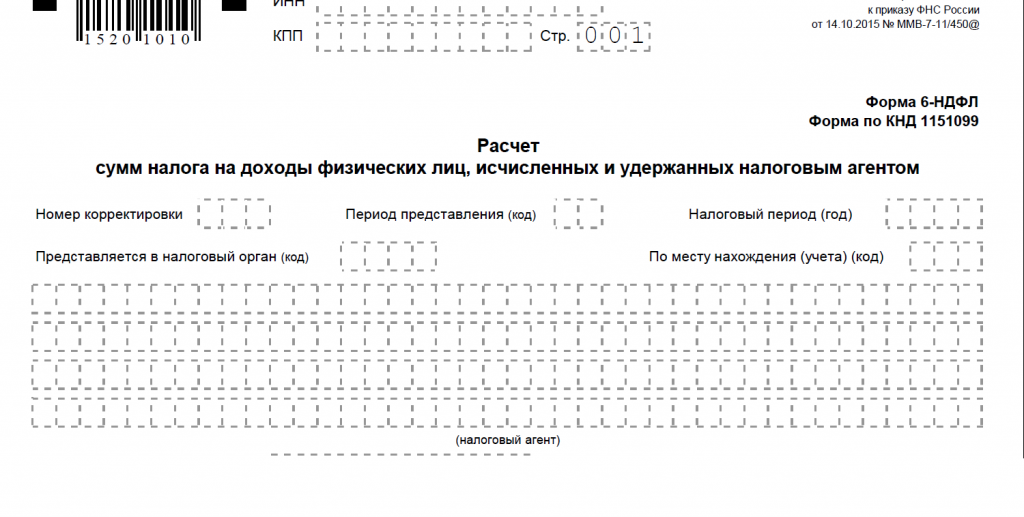

Внешний вид декларации

Как заполнить 6-НДФЛ за I квартал

Сдающие лица

Сдавать 6-НДФЛ обязаны все налоговые агенты. А это:

- Организации, фирмы, компании различных видов собственности и организационно правовых форм.

- ИП.

- Адвокаты, практикующие в открытых ими конторах.

- Частные нотариусы.

- Иностранные филиалы (обособленные).

При условиях выплаты ими зарплаты своим сотрудникам или иных вознаграждений физическим лицам.

Смена ОКТМО

При заполнении данной формы, доходы учитываются по каждому ОКТМО отдельно по месту нахождения организации или месту ведения бизнеса (если точек несколько). Если компания или ИП сменили свое место дислокации на протяжении налогового периода (квартала), то 6-НДФЛ подается только в одном месте, по адресу последнего на время подачи ОКТМО.

Уплата

Ставка

Расчет 6-НДФЛ ведется по разделам. Причем если в штате есть сотрудники с разными ставками подоходного налога, то они учитываются следующим образом:

- На каждую ставку заводится отдельный лист первого раздела, в котором суммируются все доходы по данному показателю.

- Второй раздел заполняется обычным порядком.

Расчет 1-го раздела

Все данные по величинам доходов и НДФЛ заносятся в этом разделе поквартально, с суммированием показателей.

- Заполнение начинается с 010-ой строчки с обозначением налоговой ставки, которая взята за основу расчетов на этом листе.

- В 020-ой и 025-ой строках при расчете суммируются соответственно суммы доходов и дивидендов, полученных всеми налогоплательщиками компании (ИП) по текущему ОКТМО.

- 030-ая строка показывает полагающиеся налоговые вычеты (суммарно).

- А в 040-ую записывают исчисленный со всех доходов налог. 045-ая строчка содержит величину налога с дивидендов (в том числе).

- Если есть фиксированный аванс, то его указывают в 050-ой строке.

- Затем идут итоги расчетов по всем заполненным листам (ставкам) первого раздела. Они заполняются только в одном листе расчетов этого раздела (даже если их несколько). 060-ая строка – количество работников. 070-ая – их суммарный доход.

- И в конце 080-ая и 090-ая строки – неудержанный или возвращенный налог.

Расчет 2-го раздела

В раздел 2 заносятся поквартальные расчеты по каждому налогоплательщику отдельно. Для этого он разбит на блоки по пять строк, в которых совмещаются даты и суммы финансовых операций:

- 100-ая строчка число получения дохода (не путать с выплатой). То есть для зарплаты это конец месяца ее начисления.

- 110-ая строка – дата удержания НДФЛ (вот здесь она совпадает с выплатой зарплаты).

- 120-ая – день перечисления (следующий рабочий день после выплаты).

- Далее идут суммы: 130-ая всего дохода, полученного на дату из 100-ой строки.

- А 140-ая – удержанный на дату из 110-ой строки налог.

Это видео рассказывает про 6-НДФЛ за полугодие:

Правильность заполнения

В течение 3-ех месяцев по прошествии срока сдачи отчета специалисты ФНС могут провести камеральную проверку 6-НДФЛ. Для этого используется метод сравнения данного отчета с аналогичными строками формы 2-НДФЛ. Нескольких алгоритмов достаточно для сверки контрольных сумм и проверки правильности заполнения.

Корректировка

Если неточности заполнения или расчетов были обнаружены самостоятельно, раньше налоговой, тог неприятностей можно избежать, подав корректировку 6-НДФЛ. В нее записывается только та информация, которая подлежит изменению. А в титульном листе указывается соответствующий номер корректировки (001 вместо 000 и так далее).

Если на протяжении всего года компания или ИП не производила никаких выплат своим сотрудникам, то подается нулевая декларация, с прочерками во всех строках.

Штрафы за ошибки

Все возможные при заполнении ошибки попадают в категорию недостоверные сведения. Это:

- Допущенные неточности и искажения при заполнении отчетных показателей.

- Пропущенные категории данных.

- Игнорирование каких либо налоговых вычетов.

- Обычные помарки или ошибки.

За любую из подобных ошибок сумма штрафа – 500 рублей.

Периоды в 6-НДФЛ

Хотя 6-НДФЛ подается по итогам каждого квартала, но периоды при заполнении 1-го и 2-го разделов разные. Во 2-ом разделе должны быть данные за:

- 1-ый квартал.

- 2-ой квартал.

- 3-ий квартал.

- 4-ый квартал.

В 1-ом разделе суммируется информация за:

- 1-ый квартал.

- Полугодие.

- 9-ть месяцев.

- Год.

Примеры заполнения формы 6-НДФЛ без ошибок показаны в видео ниже:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com

6 НДФЛ с 2022 года: пример заполнения и сроки сдачи

В статье рассмотрим, какие сроки сдачи отчетности по 6-НДФЛ установлены в 2022 году, каков порядок заполнения 6-НДФЛ и где скачать актуальный бланк формы 6-НДФЛ в формате xls или xlsx (для программы Microsoft Excel).

Изменения и нововведения

Впервые сдать 6-НДФЛ по новой форме нужно было с отчета за I квартал 2021 года. Изменения в форму внесли в связи с отменой 2-НДФЛ отчетности. Сведения из бывшей 2-НДФЛ включили в состав 6-НДФЛ в виде приложения 1 «Справка о доходах и суммах налога физлица». Заполнять их, как и прежде, нужно лишь один раз в году. Первый раз предоставить справки потребуется только в 2022 году в срок до 1 марта.

Незаполненное приложение 1 каждый раз подавать не нужно (п. 51 Порядка заполнения расчета).

Форма изменена кардинально. Теперь она состоит из:

- титульного листа;

- раздела 1 «Данные об обязательствах агента»;

- раздела 2 «Расчет исчисленных удержанных и перечисленных сумм НДФЛ»;

- приложения 1 «Справка о доходах и суммах налогов физлица».

Из новшеств можно отметить следующие:

- дату фактического получения дохода, дату удержания НДФЛ и сумму фактически полученного дохода больше указывать не нужно. Теперь в разделе 1 «Данные об обязательствах налогового агента» фиксируется только срок перечисления НДФЛ и его сумма (поля «021» и «022»);

- в разделах 1 и 2 появились поля «010» и «105» соответственно для отражения КБК;

- в разделе 1 предусмотрены отдельные поля для указания сумм НДФЛ, возвращенных за последние 3 месяца с расшифровкой по датам;

- в разделе 2 появилась идентификация для указания сумм доходов, начисленных по трудовым договорам (поле «112»), по ГПД (поле «113»), излишне удержанных сумм (поле «180»).

Бумажная или электронная версии?

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Актуальный бланк 6-НДФЛ 2022 года

По ссылке ниже можно скачать образец заполнения формы 6-НДФЛ 2022 года и бланк:

Образец заполнения формы 6-НДФЛ (скачать).

Правила заполнения формы

Основные правила и требования заполнения расчета 6-НДФЛ в 2022 году сводятся к следующему:

- Документ заполняется на основании сведений, которые содержатся в регистрах налогового учета:

- о доходах, начисленных (выплаченных) налоговым агентом физическим лицам;

- об исчисленном и удержанном НДФЛ;

- о налоговых вычетах, предоставленных физлицам.

- В случае если показатели разделов невозможно поместить на одной странице, то следует заполнить нужное количество страниц.

- При заполнении формы нельзя:

- исправлять ошибки корректирующим средством;

- делать двухстороннюю печать документа;

- скреплять листы расчета (это может привести к порче бумажного носителя).

- Бланк формы 6-НДФЛ 2021 года содержит два поля, разделенные точкой, которые предназначены для десятичной дроби. Первое поле, которое состоит из 15 клеток — для целой части десятичной дроби, а второе поле, которое состоит из 2 клеток — для дробной части. В пустых клетках ставятся прочерки.

- На страницах бланка проставляется сквозная нумерация, начиная с титульного листа (в поле «Стр.» указывают: 001, 002, 003).

- При заполнении формы можно использовать чернила черного (синего, фиолетового) цвета. Для печати знаков следует использовать шрифт Courier New (высота 16–18 пунктов).

- Заполнять числовые и текстовые поля следует слева направо (начиная с левого края поля или с крайней левой ячейки).

- Бланк заполняется отдельно по каждому коду ОКТМО:

- индивидуальные предприниматели, а также нотариусы, адвокаты и другие лица, которые занимаются частной практикой, признаваемые налоговыми агентами, указывают ОКТМО по месту своего жительства;

- ИП, которые являются налоговыми агентами, состоящие на учете по месту осуществления деятельности на ЕНВД (для отдельных видов деятельности) или на патенте, указывают ОКТМО по месту своего учета;

- организации, которые являются налоговыми агентами, указывают ОКТМО муниципального образования, на территории которого находится организация (или ее обособленное подразделение).

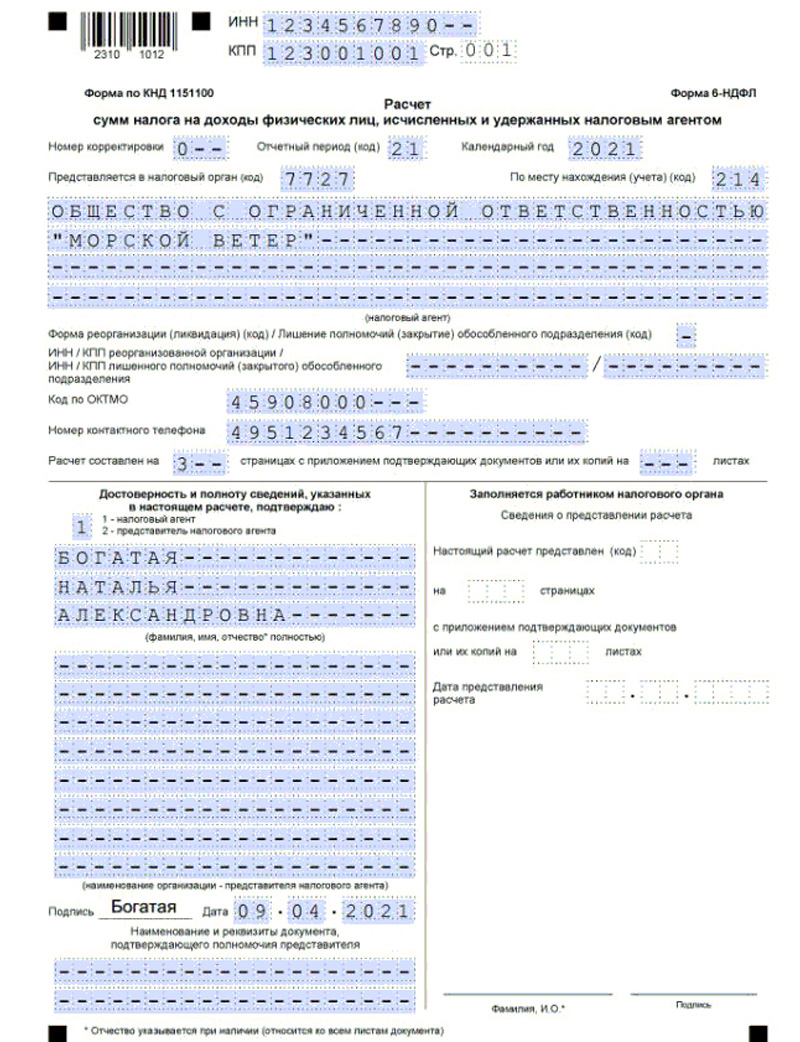

- В пустых клетках полей ставятся прочерки (например, для ИНН отведено 12 клеток, а сам код состоит из 10 цифр, значит, запись будет выглядеть так: «1357924680- «).

- В форме 6-НДФЛ на каждой странице в поле „Достоверность и полноту сведений, указанных на данной странице, подтверждаю“ нужно поставить дату и личную подпись.

Инструкция по заполнению

Важно! Суммовые показатели нельзя оставлять пустыми. Если сведений для заполнения таких показателей нет, в ячейке ставится «0».

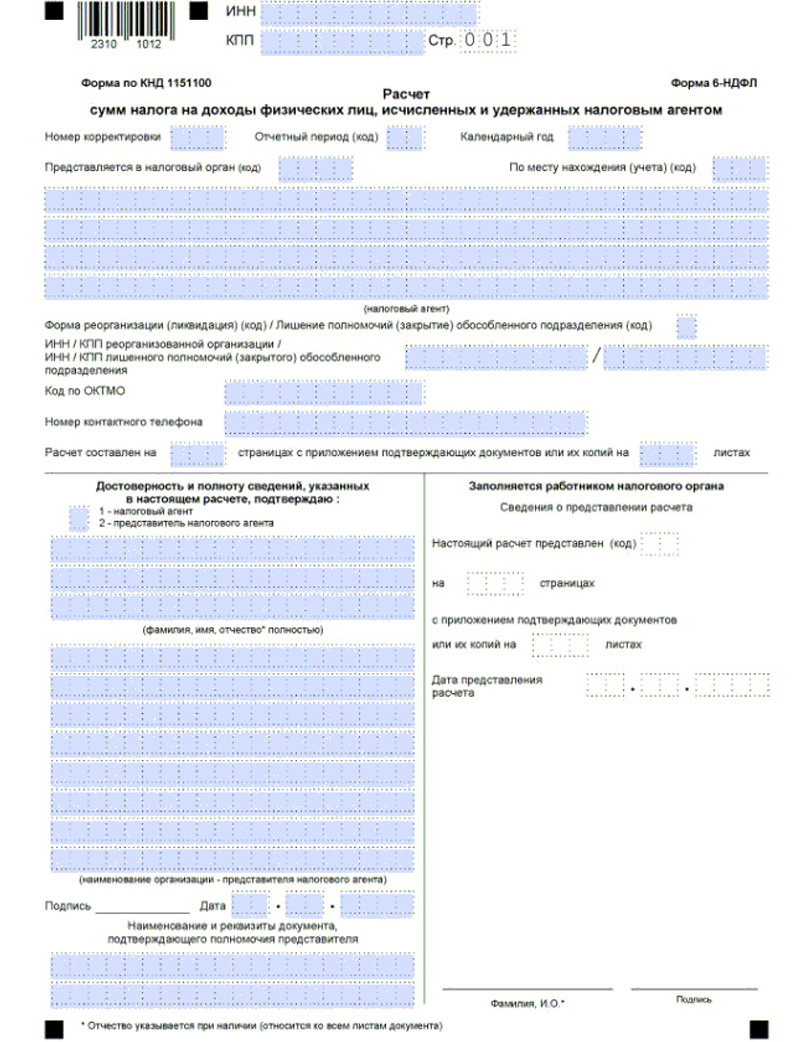

Титульный лист

Титульный лист заполняется в следующем порядке:

- В поле «Отчетный период (код)» указывается код периода. За I квартал этот код — «21»;

- В поле «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) ОП (код)» проставляется соответствующий код по Приложению № 4 к Порядку.

- Поле «ИНН/КПП реорганизованной организации/ИНН/КПП лишенного полномочий (закрытого) ОП» заполняется лишь тогда, когда расчет подается за закрытое ОП либо если форму заполняет правопреемник за реорганизованное лицо. Если реорганизации и закрытия обособок не было — в поле ставятся прочерки (п. 2.2 Порядка).

- В поле «Код ОКТМО» нужно указать код муниципального образования, где находится организация, ОП, выбранное ОП, место жительства ИП, адвоката, нотариуса, место деятельности ИП на патенте. Если код по ОКТМО содержит 8 знаков, оставшиеся незаполненные ячейки в этом поле не заполняются.

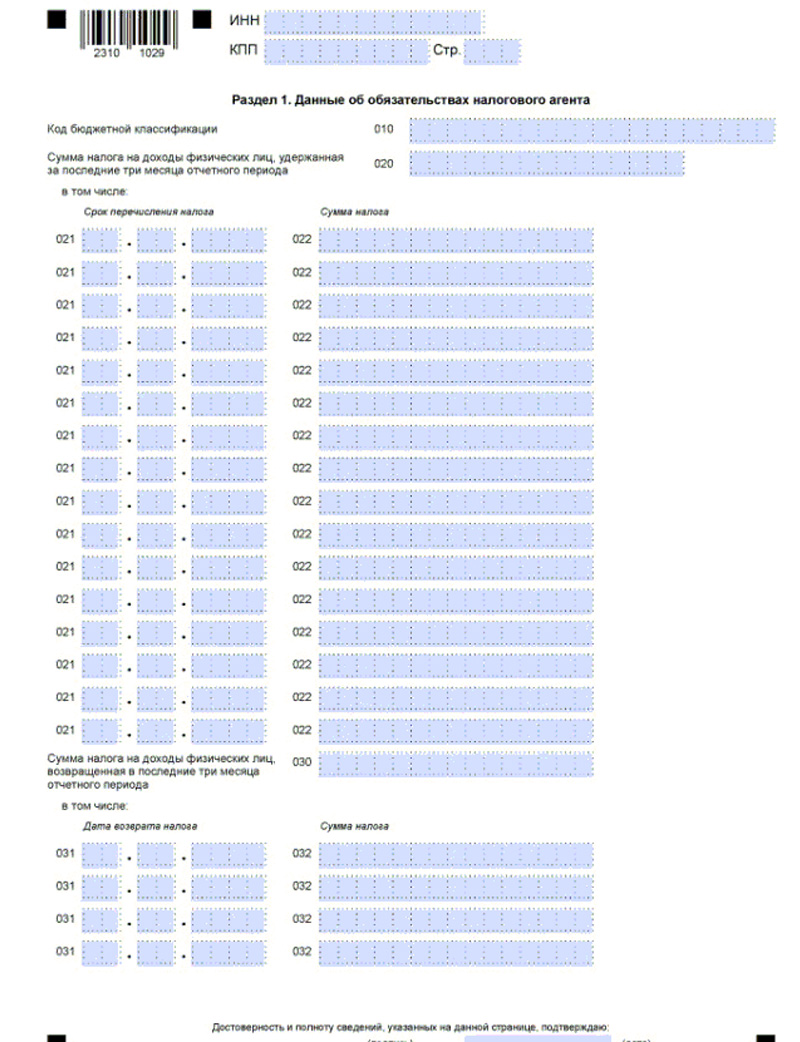

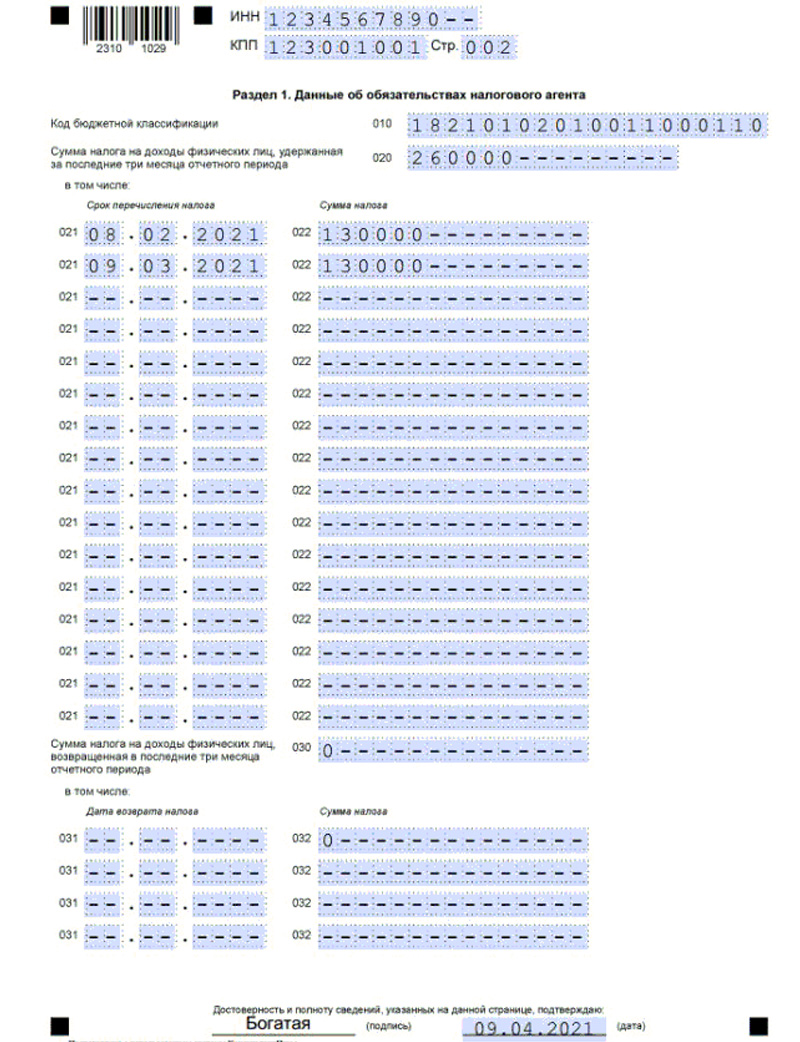

Раздел 1. «Данные об обязательствах налогового агента»

В раздел 1 вносится информация об удержанном налоге, даты перечисления которого приходятся на последние 3 месяца отчетного периода и о налоге, возвращенном за этот же период.

В поле 010 указывается КБК по НДФЛ.

В поле 020 — общая по всем физлицам сумма удержанного налога, срок уплаты которого выпадает на последние 3 месяца периода.

Далее идут 2 блока полей:

- 021 (срок перечисления налога) — здесь отражается крайняя дата перечисления удержанного НДФЛ. По п. 6 ст. 6.1, п. 6 ст. 226, п. 9 ст. 226.1 НК РФ, Письму ФНС РФ от 01.12.2020 № БС-4-11/19702, это следующий рабочий день после выплаты дохода, а для отпускных и больничных пособий — последний день месяца, в котором они выплачены;

- 022 (сумма налога) — здесь указывается общая сумма удержанного НДФЛ, срок уплаты которого соответствует дате, указанной в строке 021 слева.

Важно! Итог показателей по всем строкам 022 должен быть равен значению, указанному в поле 020.

В поле 030 отражается общая сумма НДФЛ, возвращенная налоговым агентом физлицам за последние 3 месяца периода.

В блоках строк 031 и 032 указываются:

- в строке 031 — дата возврата налога;

- в строке 032 — сумма налога, возвращенная в дату, указанную слева в строке 031.

Важно! Сумма показателей всех строк 032 должна быть равна показателю строки 030.

Раздел 2. «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»

- суммы доходов;

- суммы вычетов;

- суммы НДФЛ за I квартал, полугодие, 9 месяцев, год нарастающим итогом с начала года по соответствующей ставке.

При выплате доходов, облагаемых по разным ставкам, раздел заполняется отдельно по каждой из них (Письмо ФНС РФ от 01.12.2020 № БС-4-11/19702).

В строке 100 указывается ставка, по которой начислены суммы налога.

В строке 105 — КБК.

В строке 110 отражается общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в строке 100. В эту строку, согласно пп. 3, 4 ст. 226 НК РФ и п. 4.3 порядка, нужно включить только те доходы, даты фактического получения которых относятся к отчетному периоду.

Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату — в периоде ее начисления (пп. 1, 2 ст. 223 НК РФ).

В строки 111—113 заносятся обобщенные суммы по доходам в зависимости от их видов:

- в строку 111 — дивиденды;

- в строку 112 — доходы по трудовым договорам;

- в строку 113 — доходы по ГПД.

В строке 120 указывается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В строке 140 указывается сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В строке 141 отдельно показывается сумма НДФЛ, исчисленная с дивидендов по всем получателям с начала года по ставке из строки 100

В строке 150 — общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В строке 160 — общая сумма НДФЛ, фактически удержанного с начала года. Если в строке 110 указан доход, фактической выплаты которого еще не было (например, зарплата за март, выплаченная в апреле), то в строку 160 НДФЛ с такого дохода вносить не нужно, так как его удержание произойдет в следующем отчетном периоде (п. 4 ст. 226 НК РФ).

В строке 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат). Указывается общая сумма с начала года. Здесь не отражается НДФЛ с зарплаты, которую выплатят в следующем отчетном периоде.

В строку 180 вносят общую сумму излишне удержанного налога с начала года.

В строке 190 указывается общая сумма налога, возвращенная физлицам с начала года.

Приложение 1 «Справка о доходах и суммах налогов физлица» (ранее 2 НДФЛ)

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо будет сделать уже в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). «Уточненку» можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Сроки перечисления НДФЛ

Статья 223 НК РФ определяет даты возникновения различных видов доходов, а ст. 226–226.1 НК РФ указывают на сроки перечисления налога в бюджет. Приведем их в таблице:

| Основные виды доходов | Дата получения дохода | Срок перечисления НДФЛ |

| Зарплата (аванс), премии | Последний день месяца, за который начислили зарплату или премию за месяц, входящую в систему оплаты труда (п. 2 ст. 223 НК РФ) |

Если выплачена годовая, квартальная или единовременная премия, то датой получения дохода будет день выплаты премии

Дата удержания налога почти всегда совпадает с датой выплаты дохода (п. 4 ст. 226 НК РФ), но есть исключения. Так, датой удержания НДФЛ:

- с аванса (зарплаты за первую половину месяца) будет день выплаты зарплаты за его вторую половину (письма ФНС РФ от 29.04.2016 № БС-4-11/7893, Минфина РФ от 01.02.2017 № 03-04-06/5209);

- со сверхнормативных суточных — ближайший день выплаты зарплаты за месяц, в котором утвержден авансовый отчет (письмо Минфина РФ от 05.06.2017 № 03-04-06/35510);

- с материальной выгоды, подарков дороже 4 тыс. рублей (иного натурального дохода) — ближайший день выплаты зарплаты (п. 4 ст. 226 НК РФ).

Штрафы за нарушения порядка сдачи расчета и за ошибки в нем

В отношении расчета 6-НДФЛ оштрафовать могут:

- за несвоевременную подачу расчета;

- за ошибки и недостоверные данные;

- за нарушение способа сдачи.

Важно! Размер штрафа за просрочку представления расчета составляет 1 000 руб. за каждый полный или неполный месяц со дня, установленного для подачи отчетности, и до даты, когда она была представлена (п. 1.2 ст. 126 НК РФ, Письмо ФНС РФ от 09.08.2016 № ГД-4-11/14515 (п. 1)).

Этот подход разъяснен в период действия старой формы расчета 6-НДФЛ, но по-прежнему актуален.

Кроме того, инспекторы могут заморозить операции по счетам (переводы электронных денежных средств), если расчет не представлен в течение 10 рабочих дней по истечении установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

А работника организации, ответственного за представление 6-НДФЛ и не представившего вовремя расчет, могут наказать на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Важно! За ошибки и недостоверную информацию в расчете по форме 6-НДФЛ штраф составит 500 руб. (п. 1 ст. 126.1 НК РФ).

Недостоверными считаются любые сведения, не соответствующие действительности или некорректные данные. То есть, санкции могут последовать за неточности (Письма от 29.12.2020 № ЕА-4-15/21847, от 09.08.2016 № ГД-4-11/14515 (п. 3)):

- в персданных физлиц;

- в кодах доходов и вычетов;

- в суммовых значениях.

Если ошибки не приводят к занижению суммы налога, штраф могут понизить НДФЛ (пп. 3 п. 1, п. 4 ст. 112 НК РФ, Письмо ФНС РФ от 09.08.2016 № ГД-4-11/14515 (п. 3)).

Если ошибка обнаружена самостоятельно, лучше подать уточненку, причем, до того, как налоговики ее выявят. В такой ситуации штрафа можно избежать по п. 1 ст. 126.1 НК РФ (п. 2 ст. 126.1 НК РФ).

Важно! За несоблюдение способа подачи 6-НДФЛ, то есть, за представление расчета на бумаге, вместо электронной формы, могут оштрафовать на 200 руб. (ст. 119.1 НК РФ).

Источник: 2022-god.com

НОВАЯ ФОРМА 6-НДФЛ С 2023 ГОДА

НДФЛ теперь удерживается не только с зарплаты, но и с аванса при их выплате (пп.1 п.1 ст. 223 НК РФ). Последнее число месяца больше не признается датой получения дохода. Теперь важно в какой именно период рассчитан и удержан НДФЛ. Дата получения дохода определяется теперь согласно дате выплаты.

Это правило применяется для всех видов доходов.

Для расчета НДФЛ с аванса в программе «1С:ЗКГУ», ред. 3.1. необходимо по сотрудникам создать документ Начисление за первую половину месяца. В документе согласно установленной дате в поле «Планируемая дата выплаты» будет определяться дата получения дохода сотрудника.

Новый порядок уплаты налогов и взносов — на единый налоговый платеж (ЕНП). У каждой организации теперь свой единый налоговый счет (ЕНС), куда они будут перечислять суммы. Вместо множества платежек по различным налогам — теперь только одна.

Новые даты по уплате налогов и страховых взносов и сдачи отчетности по ним (п. 6 ст. 226 НК РФ)

Перечислять НДФЛ с 2023 г. нужно не позднее 28-го числа соответствующего месяца. В этот срок необходимо перечислять налог, удержанный за период с 23-го числа прошлого месяца по 22-е число текущего месяца. Исключение предусмотрено для налога, удержанного в декабре и январе. НДФЛ, удержанный за период с 23 по 31 декабря, нужно уплачивать не позднее последнего рабочего дня календарного года. Налог, удержанный за период с 1 по 22 января — не позднее 28 января 2023 г.

Изменение правила уплаты НДФЛ привели к необходимости скорректировать форму расчета 6-НДФЛ. Новая форма расчета 6-НДФЛ применяется с 1-го квартала 2023 г. Данная форма уже реализована в программе «Зарплата и кадры государственного учреждения» ред. 3.1.

Узнайте, какие акции и скидки на продукты «1С» доступны для вас прямо сейчас

Работа с каждым разделом на практическом примере

Раздел 1

В данном разделе отражают сведения об НДФЛ, удержанном за последние три месяца отчётного периода. Например, в отчёте за 1 квартал — за январь, февраль, март.

С учетом новых правил в разделе 1 должны указываться следующие суммы:

в поле 020 — сумма НДФЛ по всем физлицам, подлежащая перечислению за последние три месяца отчетного периода. Сумма строк с 021 по 024 должна равняться строке 020;

в поле 021 — сумма исчисленного и удержанного НДФЛ к уплате по первому сроку перечисления отчетного периода (см. таблицу 1);

в поле 022 — сумма исчисленного и удержанного НДФЛ к уплате по второму сроку перечисления отчетного периода (см. таблицу 1);

в поле 023 — сумма исчисленного и удержанного НДФЛ к уплате по третьему сроку перечисления отчетного периода (см. таблицу 1);

в поле 024 — сумма исчисленного и удержанного НДФЛ за период с 23 по 31 декабря, которая подлежит перечислению не позднее последнего рабочего дня календарного года отчетного периода. При составлении расчета за 1-й квартал, полугодие и 9 месяцев поле 024 не заполняется.

Рассмотрим пример. НДФЛ с аванса удержали 16.01.2023 года. В отчёте за 1 квартал он попадёт в строку 021, так как НДФЛ начислен и удержан за период с 1 по 22 января и подлежит перечислению по первому сроку.

Данная сумма будет отражена в документе Отражение удержанного НДФЛ в бухучете (раздел Зарплата). При формировании документа Отражение удержанного НДФЛ в бухучете за январь 2023 года документ будет заполнен суммами удержанного НДФЛ за период с 1 по 22 января. В нашем примере в этот период был выплачен аванс — 16.01.2022.

Данные удержанного налога отражаются в разрезе ИФНС и КБК. Срок перечисления удержанного налога за период с 1 января по 22 января 2023 — 28 января 2023 года.

Строки 030 — 032 формы 6-НДФЛ заполняют, если в отчётном периоде были возвраты излишне удержанного НДФЛ (ст. 231 НК).

Раздел 2

Предназначен для обобщённых сумм начисленного и выплаченного дохода, рассчитанного и удержанного НДФЛ. Раздел заполняется нарастающим итогом.

Если у сотрудников доходы облагались по разным ставкам НДФЛ, для каждой необходимо заполнить отдельный раздел 2.

Строка 100 — ставка НДФЛ;

Строка 105 — КБК как в строке 010 раздела 1;

Строка 110 — сумма начисленных и фактически полученных доходов, разбитая по строкам 111 — 113 (суммы доходов в виде дивидендов, по трудовым договорам, по гражданско-правовым договорам);

Строка 120 — количество физлиц (сотрудников и исполнителей по договорам ГПХ), которые в данном отчётном периоде получили доходы;

Строка 130 — общая сумма всех стандартных, социальных, имущественных налоговых вычетов, которые уменьшили налогооблагаемый доход;

Строки 140 — общая сумма исчисленного НДФЛ;

Строка 160 и 170 — суммы удержанного налога и не удержанного;

Строки 180 и 190 — суммы излишне удержанного и возвращённого налога.

В форме 6-НДФЛ по итогам календарного года заполняется Приложение № 1 и представляет собой справки о доходах и суммах НДФЛ, составленные по каждому физлицу отдельно.

Проверка расчета

Перед отправкой отчета 6-НДФЛ в ИФНС рекомендуем проверить его на наличие ошибок. В программе «Зарплата и кадры государственного учреждения» ред. 3.1. для этого следует воспользоваться кнопкой «Проверка» — «Проверить контрольные соотношения». После нажатия кнопки выводится результат проверки.

Если контрольные соотношения выполняются, то выдается сообщение об отсутствии ошибок. Если ошибки обнаружены — их необходимо исправить.

Далее, если в программе подключен сервис «1С-Отчетность», по кнопке «Отправить» можете отправить отчет в контролирующий орган в электронном виде.

Не нашли ответа на свой вопрос в наших статьях?

Обратитесь за помощью к нашему специалисту. Быстро ответим и поможем решить проблему.

![]()

![]()

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: gendalf.ru