Франшиза – экономический термин, имеющий разное значение в зависимости от сферы применения. В предпринимательстве франшиза – бизнес под «крылом» бренда, но применительно к страхованию это совсем не страховое агентство.

Что такое франшиза в страховании

Франшиза в страховании простыми словами – это размер ущерба, который покрывает страхователь за счет собственных средств. Страховая компания не обязана выплачивать возмещение, когда оно не превышает размер (меньше) оговоренной франшизы, и нет дополнительных условий, зафиксированных в договоре или Правилах, обязывающих компанию компенсировать ущерб целиком за свой счет.

Слово «франшиза» пришло из французского языка, переводится, как льгота. Но никакой льготы, кроме снижения стоимости при покупке, для покупателя здесь нет.

Рассмотрим страхование машины. Прописанный в договоре размер франшизы 5 000 рублей. К несчастью, вдруг у вас украли дворники, поцарапали авто, и сумма оцененного ущерба 2 000 рублей, в страховую компанию можно не обращаться. Компенсация в данном случае не предусмотрена.

Сэкономили ИП 300 000 рублей страховых взносов. Бизнес и налоги

Другой пример. В случае автомобильной аварии экспертом был рассчитан размер ущерба 42 000 рублей. Страховщик возвращает 39 000 рублей. Правило здесь понятно для любого школьника:

- размер возмещения = размер убытка – франшиза

Обратите внимание: у каждого правила в страховании есть исключения, размер возмещения зависит также от типа франшизы.

В страховом договоре франшизу указывают:

- в денежных единицах (рублях и др. валютах) или в процентах. Базой для расчета считается оценка объекта страхования или страховая сумма;

- в процентах к величине ущерба.

Если немного изменить предыдущий вариант, например, в документах зафиксировано 4% невыплачиваемого ущерба, компенсацию рассчитывают так:

- «льгота» 42 000 руб.* 4% / 100% = 1 680 руб.

- компенсация 42 000 руб. – 1 680 руб. = 40 320 руб.

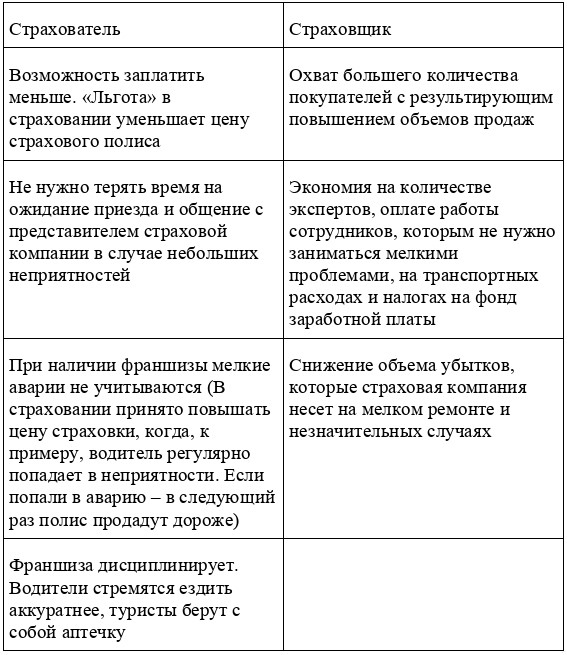

И еще. Чем больше заявленный размер франшизы, тем дешевле продают страховой полис. Самым дорогим в страховании будет полис с нулевой франшизой.

Когда у вас прогнозируются небольшие выплаты (ездите аккуратно без ДТП, обладаете отменным здоровьем и спокойным характером) – поищите полис, в котором франшиза будет рассчитываться в %. Для высоких возможных трат предпочтительна фиксация в денежном эквиваленте.

Выгоды франшизы

Франшиза будет выгодна опытным водителям, у которых большой безаварийный стаж. Если же вы новичок, лихач или садитесь за руль изредка, не в снег, а только в сухую летнюю погоду, автострахование с подобной «льготой» вам не подойдет. Полис с франшизой не рекомендуют водителям – молодым мамочкам, которые постоянно отвлекаются на собственное чадо и не смотрят на дорогу.

В каких полисах есть франшиза страхования

Для многих автолюбителей знаком полис с франшизой. Но он не единственный, таких полисов несколько:

Применение страхования в бизнесе

1. ОСАГО. Франшиза в договоре для РФ зафиксирована в рублях, обычно не превышает 2% от страховой выплаты.

2. КАСКО. В договоре перечислены отдельно:

- «льгота» по ущербу. Выплаты выражены в %, обычно в пределах 5%;

- «льгота» по угону (и тотальному уничтожению), в среднем около 10% страховой суммы.

Встречаются также договоры, в которых страховщики занимаются «воспитательной работой», применяя 25-30% франшизу, как своеобразный штраф, когда транспортным средством, попавшим в ДТП, управлял водитель, который не был прописан в страховых документах. В европейских странах самыми популярными остаются полисы с франшизой 3-5%.

3. Полис страхования здоровья, жизни для выезжающих за границу.

4. Полис страхования залоговой недвижимости при наличии ипотечного договора.

На этом использование франшизы не заканчивается. Так, в РФ периодически появляется предложение использовать франшизу при страховании вкладов. Под соусом дисциплинарного воздействия деньгами, не словами и попытки научить людей инвестированию («льгота» в этом случае – перекладывание убытков на плечи вкладчика) проталкивается возможность минимизировать возможные убытки Агентства страхования вкладов. Это уже опробовали в Великобритании в 2009 г.

Виды страховой франшизы

В российском страховом поле чаще используются 2 вида франшизы: условная (ее также называют интегральная, реже – невычитаемая) и безусловная (эксцедентная, вычитаемая). Изредка применяется льготная франшиза. Например, в страховании автомобиля. Когда водитель нарушил ПДД, франшиза применяется. Если ДТП произошло не по вине водителя, ставка «льготы» становится 0%.

Но это не все виды, есть и другие со своими особенностями.

Франшиза с фиксированной суммой

В договоре страхования прописывается размер установленной франшизы в рублях. При этом возможна индексация для договоров с пролонгацией или заключенных на срок более года. Будьте внимательны: очень часто индексация прописывается в примечании, мелким шрифтом, а «льгота» с учетом корректировки увеличивается настолько, что полис превращается в убыточный. В случае неприятностей убытки в размере франшизы отплачивает страхователь.

Франшиза с процентом от величины убытков

Франшиза с процентом от величины убытков — сумма, которую придется оплачивать самостоятельно, в договоре она прописывается в процентах от оцененного экспертом размера убытка. Процент может быть фиксированным, а может меняться по регрессивной шкале в зависимости от размера ущерба.

Условная франшиза

Это франшиза, размер которой фиксируется в договоре, но оговаривается, что в случае ее превышения страховщик обязан выплатить всю сумму целиком. Например, ущерб оценили в 40 000 руб. «Льгота» 39 000 руб. Вы получите на руки полный размер ущерба. Однако если ущерб оценили в 38 000 руб., убытки придется нести самому.

Страхование как вид бизнеса.

Само по себе, страхование, можно представить как особый вид экономических отношений, при котором одна сторона обязуется предоставить страховую защиту людей и их имущества, за определенную плату.

Как и любой другой бизнес, страхование поддерживается и регулируется законодательством. К числу таких мер регулировки относятся:

— Лицензирование. Это обязательное действие, при котором проходит регистрация страховой компании. Очень важным фактом является то, что при проведении этих действий заодно идет проверка компании на надежность и соответствие требованиям к страховым компаниям. К тому же получение лицензии процедура платная и поэтому весьма важно для государственного бюджета.

— Контроль. Под этим пунктом принято считать контроль над финансовой устойчивостью компании. При этом учитывается капитал фирмы, технические резервы, активы и их тарифы.

— Отчетность. При этом пункте проводится своевременный контроль над предоставлением отчетов по проведению финансов и внесении налогов.

Самое интересное, что зачатки страхования упоминаются еще во времена Вавилона, ведь люди во все времена стремились максимально себя обезопасить, так что этот бизнес в наши дни что ни на есть актуален.

Каковы основные особенности страховых рисков?

Сама возможность наступления риска предполагает меры защиты от него. Поэтому и возникает необходимость в страховании. Страховой риск оценивается с точки зрения возможности наступления страхового случая.

Критерии страховых рисков

Существует несколько аспектов, оценка которых позволяет отнести риск к страховому:

— случайный характер риска предполагает, что сторонам, заключившим договор страхования, неизвестны размер ущерба и момент наступления страхового случая.

— страховая премия должна определяться на основе статистических данных однородных событий, выявляющих закономерности наступления риска.

— страховой риск не должен быть плодом вымысла страховщика, т.е. умышленным;

— события, приносящие массовый ущерб, например, глобальные стихийные бедствия, не должны рассматриваться, как страховые риски;

— ущерб и прочие интересы страхователя можно каким-либо образом оценить или измерить.

Исходя из этих критериев, страховым риском можно назвать событие, при наступлении которого страховая компания обязана возместить ущерб потерпевшей стороне, определив размер выплаты по договору.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

СТРАХОВОЕ ПРЕДПРИНИМАТЕЛЬСТВО

Страховое предпринимательство представляет собой рыночную деятельность, связанную с разработкой и реализацией страховой продукции и страховых услуг, способной приносить доходы и создавать положительный имидж страховых организаций на страховом рынке. Предприниматель-страховщик занимается коммерческой деятельностью на постоянной основе от своего имени или имени учредителей под имущественную ответственность, «на свой страх и риск». Страховая предпринимательская деятельность связана с вложением средств в целях получения прибыли при сочетании личной выгоды с социально-общественной значимостью страховой защиты имущественных интересов физических и юридических лиц.

Страховое предпринимательство отражает:

- • совокупность отношений, связанных с организацией предпринимательской деятельностью и получением положительного финансово-экономического результата;

- • наличие управленческих и профессиональных знаний и навыков, их компетентностью в нормативно-правовых актах, связанных со страховой деятельностью;

- • товарный характер отношений с хозяйствующими субъектами на основе законов рынка, инструментов товарного производства и обращения;

- • отношения между страховщиками, с сотрудниками банков, с государственными органами и другими субъектами рынка;

- • изобретательность, умение предвидеть риски и возможность их минимизировать.

В соответствии с действующим законодательством РФ типы предпринимательской деятельности в страховой сфере следующие:

• создать собственное дело избранной организационно-правовой формы, образуя юридическое лицо;

- • осуществлять деятельность без образования юридического лица — индивидуальный предприниматель — страховщик;

- • участвовать в страховой деятельности в качестве сотрудника. Признаки предпринимательской деятельности в страховой сфере приведены на рис. 2.1.

Рис. 2.1. Признаки страхового предпринимательства

Успешность страхового предпринимательства зависит от состояния страхового менеджмента. Понятие «страховой менеджмент» раскрывается в нескольких измерениях: описание базовых аспектов управления страховой организацией, описание атрибутов объектов управления, система показателей для анализа аспектов управления (табл. 2.1).

Атрибуты объектов управления

Система показателей для анализа аспектов управления

Исходная база для оценки состояния

Показатели эффективности

Применяемые принципы системы управления, механизм управления

Показатели эффективности функционирования административноуправленческой системы

Личностные характеристики персонала Мотивация труда

Эффективность использования человеческих ресурсов

Эффективность взаимодействия персонала

Создание кадрового резерва

Страховой портфель и структура бизнес- процессов

Характеристики страховых продуктов с позиции клиентов-страхователей

Соответствие характеристики страховых продуктов страховым интересам клиентов

Наличие неудовлетворенного спроса у клиента

Материально-техническая база (собственные и арендованные основные фонды)

Структура и качественные характеристики, моральный и физический износ основных фондов

Эффективность использования основных фондов

Организационная система взаимодействия страховой организации со страховым рынком

Наличие маркетинговой стратегии

Организационно-технологическая система продаж страховых полисов

Система стимулирования сбыта страховых продуктов

Эффективность мероприятий в сфере маркетинга

Степень применяемых ИТС прогрессивности

Особенности сбора, обработки и накопления информации

Степень соответствия информации принимаемым решениям

Скорость прохождения информации

Состояние финансов страховой организации

Методы и приемы анализа и контроля финансового состояния страховщика

Показатели оценки эффективности использования финансовых ресурсов

Философия и культура страховщика

Идеология и миссия

Система ценностей в коллективе Корпоративные традиции

Имидж и деловая репутация страховщика

Признание на страховом рынке

Страховой менеджмент рассматривает внутреннюю среду как совокупность различных атрибутов, определяющих ее сильные и слабые стороны, рыночные возможности, угрозы и квоты. Все атрибуты находятся в тесной взаимосвязи, изменение каждого из них неизбежно приводит к изменению характера и состояния других атрибутов. Все аспекты управления страхового менеджмента воздействуют на эффективность страховой деятельности, так как в определенной мере отражают рыночный потенциал страховщика, т.е. структуру страхового портфеля, финансовое состояние, систему продаж, маркетинговые исследования.

Ключевые показатели эффективности страхового менеджмента следующие:

- • финансовое состояние;

- • качественные и количественные характеристики страховых продуктов;

- • структура клиентской базы и динамика ее изменений;

- • степень адекватности организационной структуры страховой организации поставленной цели и задачам;

- • степень соответствия профессионально-квалификационного уровня кадров тарифно-квалифиционным требованиям.

Источник: studref.com