Ставки торгового сбора (далее также ТС) определяют региональные законы. Поэтому в зависимости от территории взимания сбора они могут разниться. В каких регионах действует ТС? Какие действуют ставки и как корректно рассчитать ТС? Как сбор отражают на расчете налогов?

Разбираемся с нюансами уплаты ТС в этой публикации и приводим таблицу ставок торгового сбора в 2020 году.

- Торговый сбор в Москве в 2020 году: ставки, сроки уплаты и КБК (таблицы)

- Что меняется по торговому сбору в 2020 году

- Кто уплачивает торговый сбор

- Как перестать платить торговый сбор: форма ТС-2

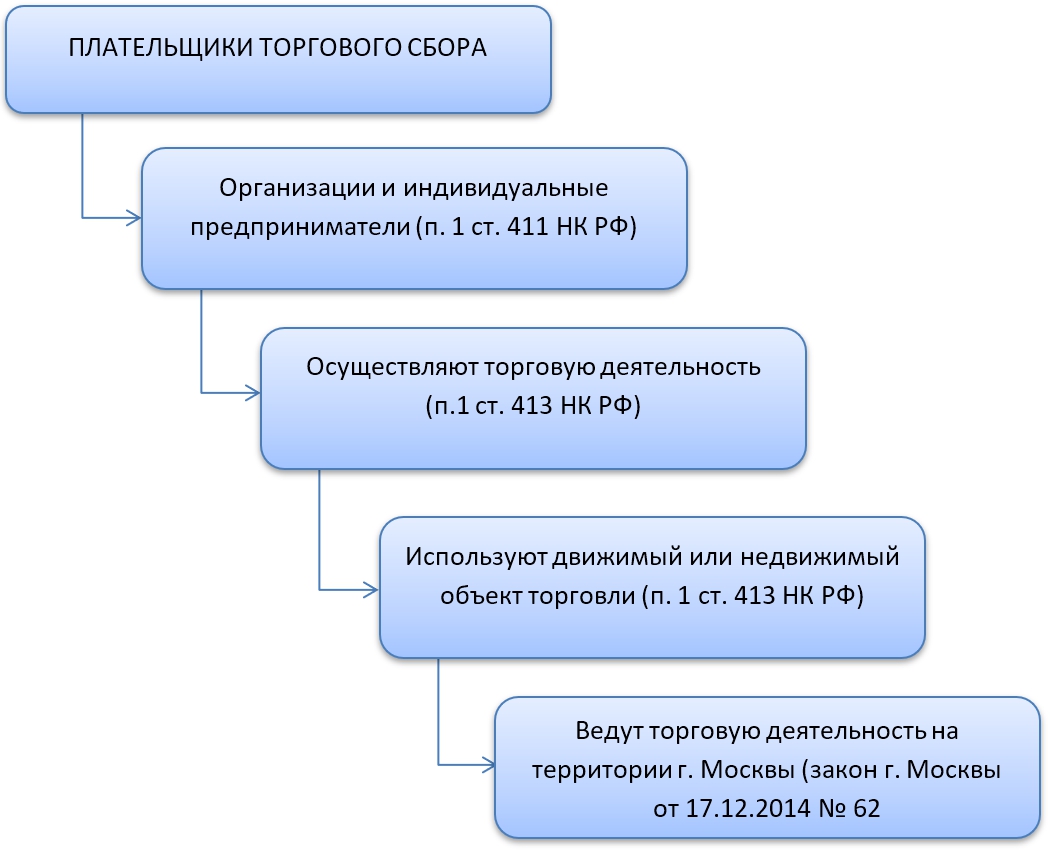

Кого относят к плательщикам ТС

Торговый сбор обязаны уплачивать далеко не все хозяйствующие субъекты. Исходя из названия, можно сделать вывод, что ТС имеет непосредственное отношение к деятельности в области торговли. Это верный вывод.

Вынесем на схему, каким критериям надо соответствовать, чтобы попасть в перечень плательщиков ТС:

Есть льготники по торговому сбору. То есть субъекты, которые полностью освобождены от его уплаты. К таковым отнесены:

- предприниматели на патенте (ПСН);

- плательщики ЕСХН.

Регион (в данном случае г. Москва) имеет право устанавливать свои льготные категории, которые могут отличаться.

Объяснение основных понятий ТС

Расшифруем приведенную схему.

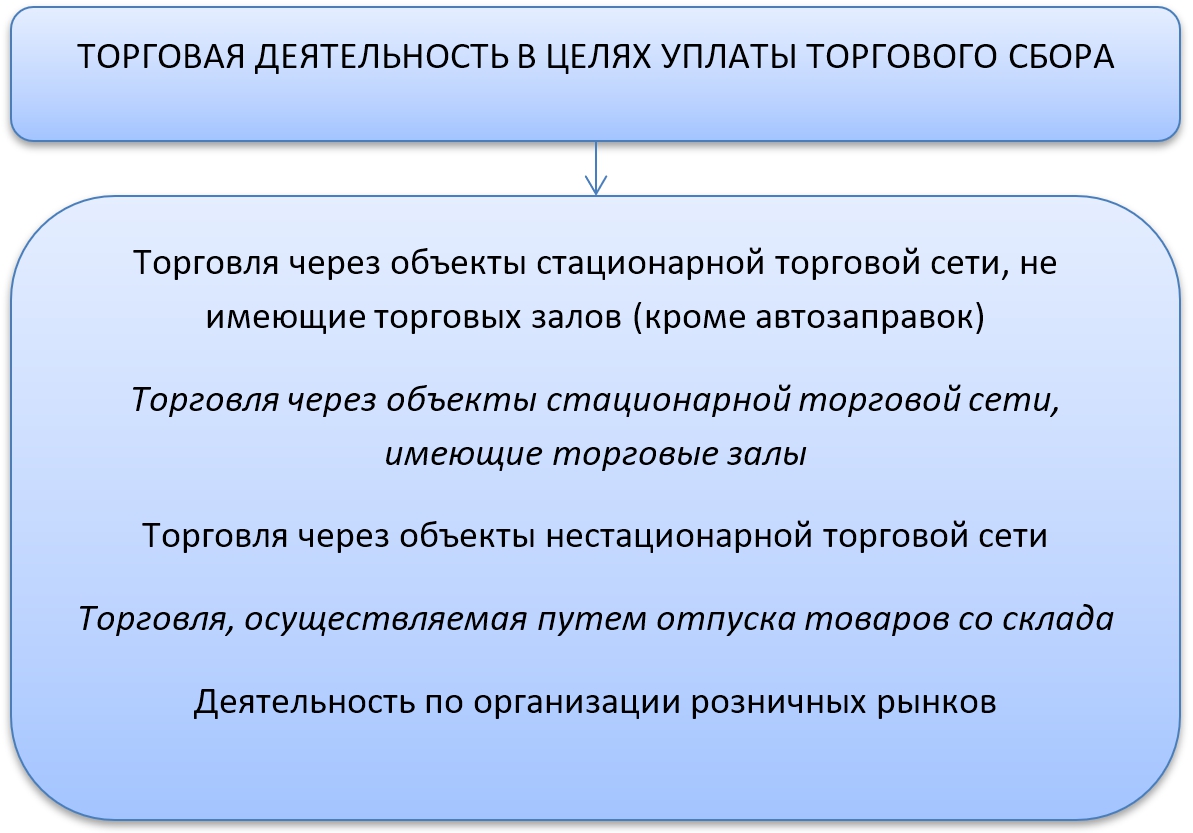

К торговой деятельности относят и розничную, и оптовую торговлю.

Ставки ТС

Ставки торгового сбора устанавливают регионы. Поэтому в зависимости от территории действия ставки могут меняться аналогично льготным категориям. Повторимся, что в 2020 году говорим лишь о ставках в городе Москве.

Таблица ставок торгового сбора 2020 приведена в ст. 2 упомянутого выше закона. Ознакомиться с полным перечнем ставок можно далее:

Обратим внимание на интересный факт. В списке торговой деятельности, в отношении которой установлен ТС, поименована в числе прочих торговля путем отпуска со склада. Однако в таблице вы не найдете ставок для данного вида торговли. Поэтому в Москве торговля со склада пока не подлежит обложению ТС.

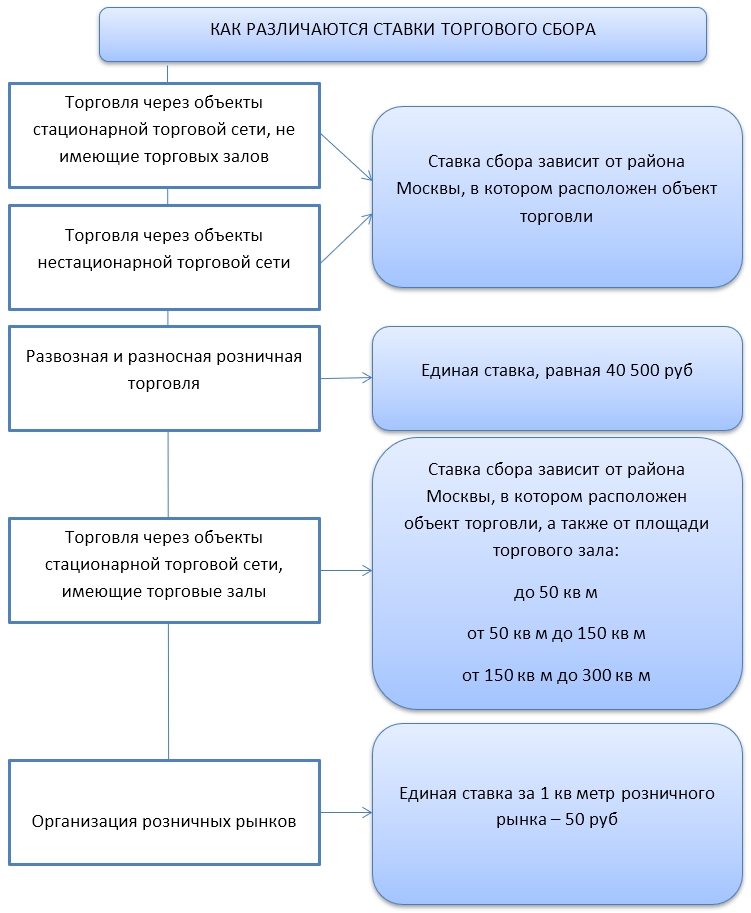

Как видно из таблицы, ставка не едина и дифференцирована по месту расположения объекта торговли, по размеру площади объекта торговли и по виду торговой деятельности.

Обобщим данные в таблице:

Правила корректной уплаты ТС

Сбор следует уплачивать 1 раз в квартал ( ст. 414 НК РФ) – до 25 числа месяца, следующего за отчетным кварталом.

Сумму сбора плательщик рассчитывает самостоятельно один раз и показывает ее в уведомлении, которое представляет в налоговый орган при регистрации себя в качестве плательщика ТС.

Если в силу каких-либо причин сумма сбора изменилась, плательщик должен снова подать уведомление в налоговую с измененными данными. Сбор уплачивают, даже если плательщик вёл торговую деятельность на объекте лишь один день в квартале.

Перечислять ТС следует в тот налоговый орган, в котором плательщик стоит на учет в этом качестве. То есть, как правило, это ИФНС, к которой относен объект осуществления торговли (зачастую сам хозяйствующий субъект при этом зарегистрирован в другой налоговой).

Федеральный закон от 08.06.2020 № 172-ФЗ освободил пострадавших от коронавируса от уплаты торгового сбора за 2 квартал 2020.

Подробнее об этом см. “Кому и какие спишут налоги за 2 квартал 2020: перечень“.

Как рассчитать ТС

Рассмотрим примеры, как рассчитать торговый сбор.

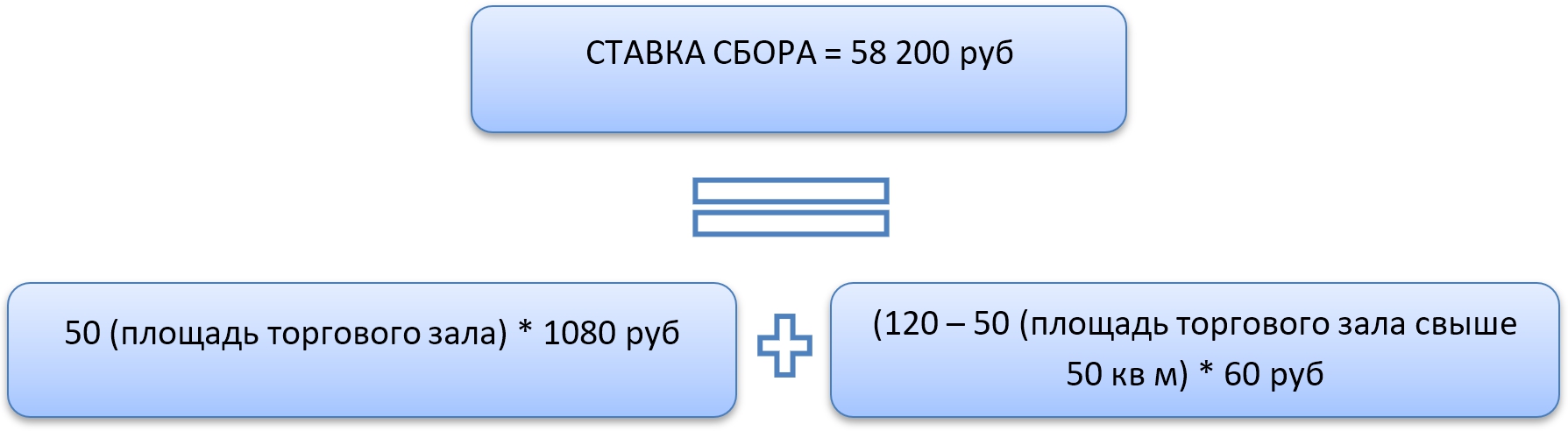

Пусть ООО «Принцип» ведет торговлю в магазине с торговым залом площадью 120 кв. м, который находится в Центральном административном округе г. Москвы. Рассчитаем ставку по формуле:

Таким образом, ООО «Принцип» будет уплачивать ежеквартально сумму сбора – 58 200 руб.

Пусть ИП Фомин А.В. ведет торговлю через объект нестационарной торговой сети, расположенный в районе Новокосино Восточного административного округа.

Он будет ежеквартально уплачивать ТС в сумме – 28 350 руб. (в данном случае достаточно свериться с таблицей ставок торгового сбора).

Учет ТС при исчислении налогов

Рассмотрим правила учета ТС при исчислении налогов.

Плательщики ПСН и ЕСХН освобождены от уплаты ТС в силу норм Налогового кодекса.

ЕНВД не применяют на территории Москвы, поэтому с ТС тоже нет пересечений.

Таким образом, нужно говорить об учете ТС только при исчислении налога на прибыль и налога при упрощенной системе налогообложения (УСН).

Если вы не встали вовремя на учет как плательщик торгового сбора и были поставлены на учет принудительно, уменьшать налоги на торговый сбор не имеете права.

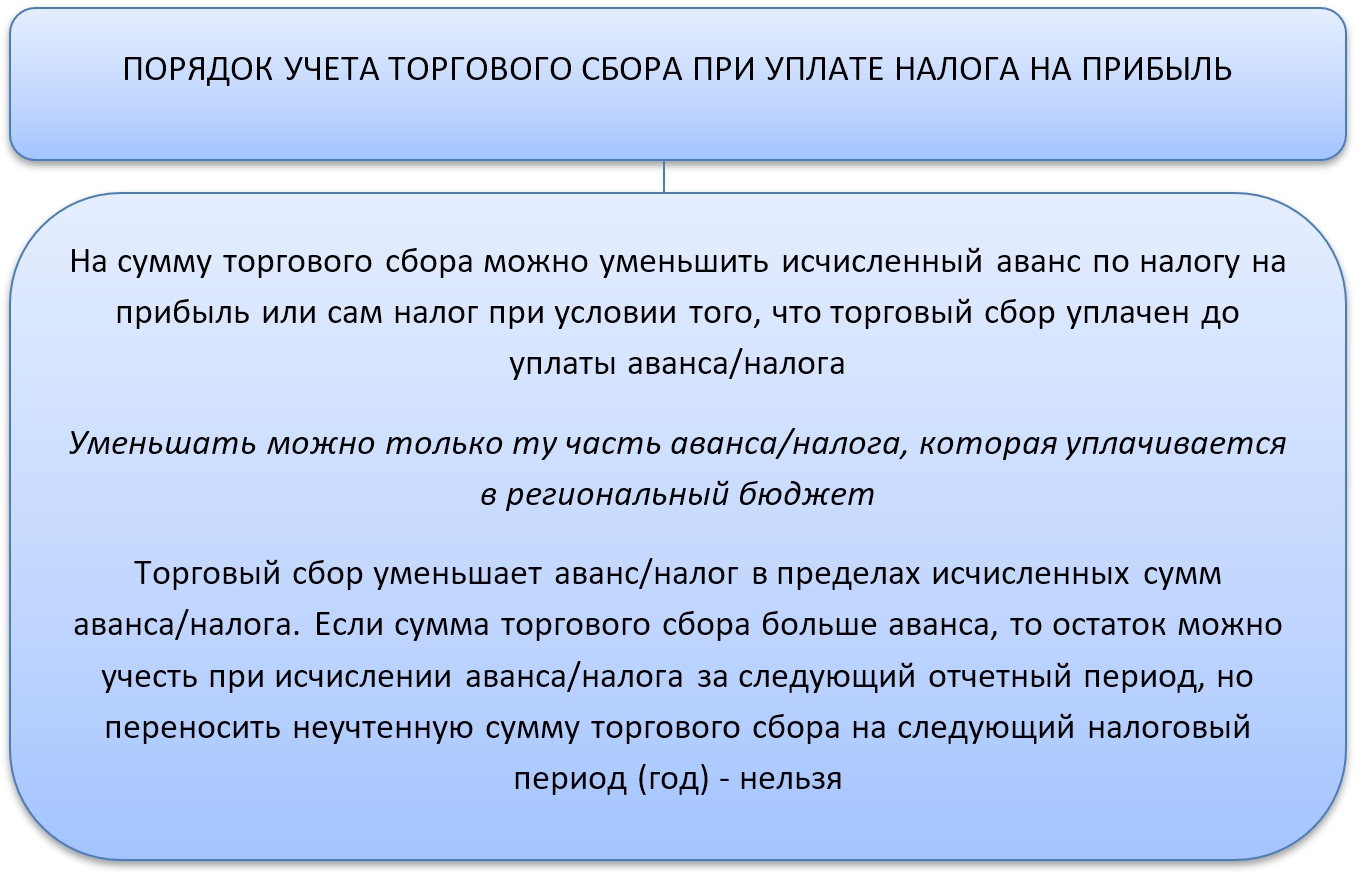

Налог на прибыль и торговый сбор

Отразим на схеме основные принципы уменьшения налога на прибыль на торговый сбор:

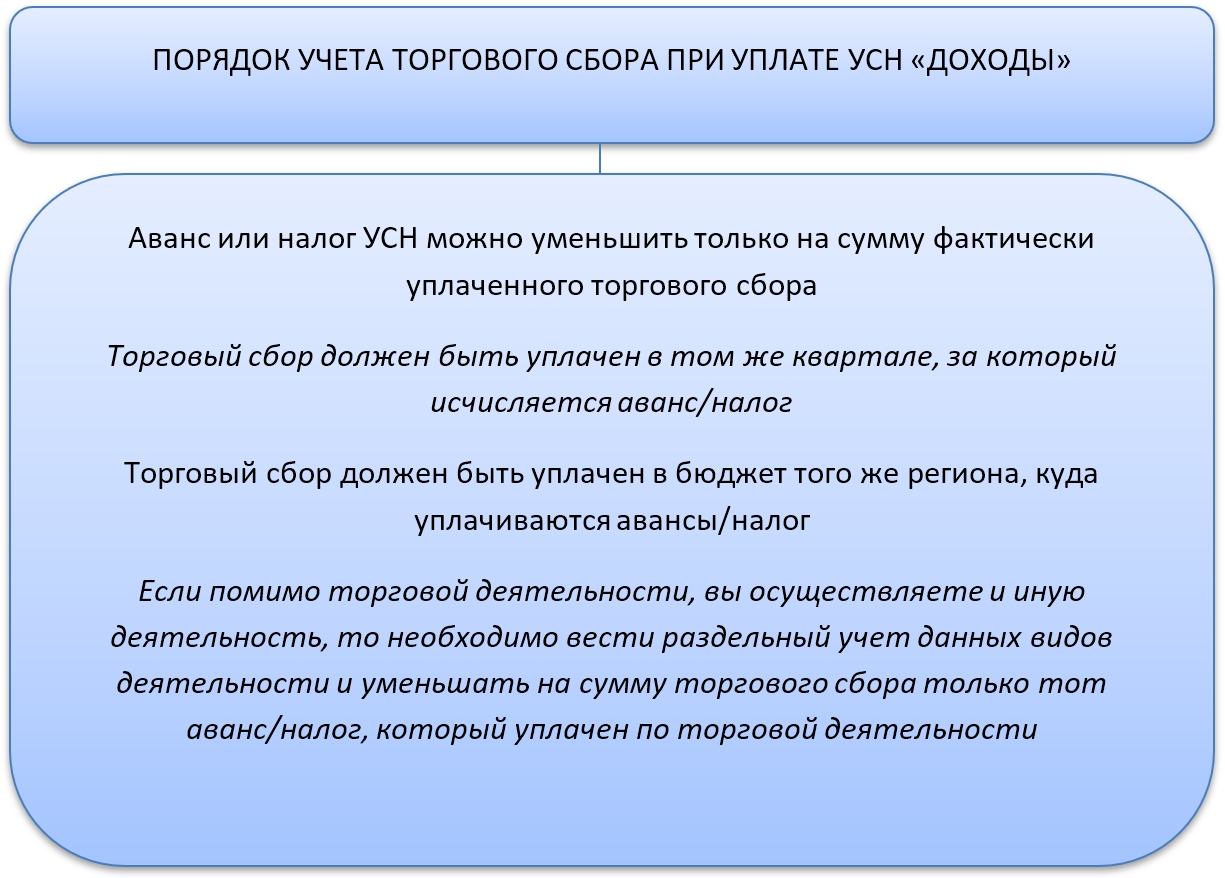

УСН “доходы” и торговый сбор

Приведем порядок уменьшения упрощенного налога на ТС, если объект налогообложения только доходы:

УСН “доходы-расходы” и торговый сбор

При объекте налогообложения доходы за минусом расходов налогоплательщики могут учесть ТС в расходах того квартала, когда ТС был фактически уплачен.

Подводим итоги

Ставки ТС определены региональным законодательством. В Москве они зависят от вида торговой деятельности и от площади торгового зала, где идёт торговля.

Источник: buhguru.com

Как правильно рассчитать и уплатить торговый сбор?

Как рассчитать торговый сбор — этот вопрос волнует многих московских предпринимателей, занимающихся торговлей. Что же это за платеж, как он рассчитывается, какие есть льготы и почему вопрос расчета торгового сбора беспокоит именно москвичей?

- Что такое торговый сбор?

- Плательщики торгового сбора и объект обложения

- Период обложения и ставки торгового сбора

- Льготы по торговому сбору

- Порядок исчисления и уплаты торгового сбора

- Как рассчитать торговый сбор?

- Влияние торгового сбора на расчет других налогов

Что такое торговый сбор?

Торговый сбор (ТС) — это сравнительно новый (введен в 2015 году) платеж в бюджет для налогоплательщиков, занимающихся торговой хоздеятельностью. Ему посвящена глава 33 НК РФ. Согласно НК РФ, этот платеж может быть введен только в Москве, Петербурге и Севастополе путем принятия соответствующих нормативных актов.

На текущий момент (октябрь 2017 года) такой нормативный акт принят только в Москве — закон «О торговом сборе» от 17.12.2014 № 62. Именно поэтому вопросы, связанные с ТС, волнуют главным образом москвичей. Хотя питерцам и жителям Севастополя успокаиваться не следует. В последнее время руководство страны нередко упоминает о наметившейся тенденции к экономическому росту и в связи с этим в 2018 году не исключены решения, связанные с повышением налоговой нагрузки на бизнес.

Плательщики торгового сбора и объект обложения

Плательщиками ТС являются организации и ИП, осуществляющие торговую хоздеятельность. В соответствии со ст. 413 НК РФ, к ней для расчета ТС относится:

- Использование стационарных и нестационарных торговых точек, как с торговыми залами, так и без них (за исключением АЗС без торговых залов).

- Реализация товаров со склада.

- Организация розничных рынков.

Если хозсубъект, занимающийся торговой деятельностью, применяет в ее отношении патентную систему налогообложения или является плательщиком единого сельхозналога, то он освобождается от уплаты ТС.

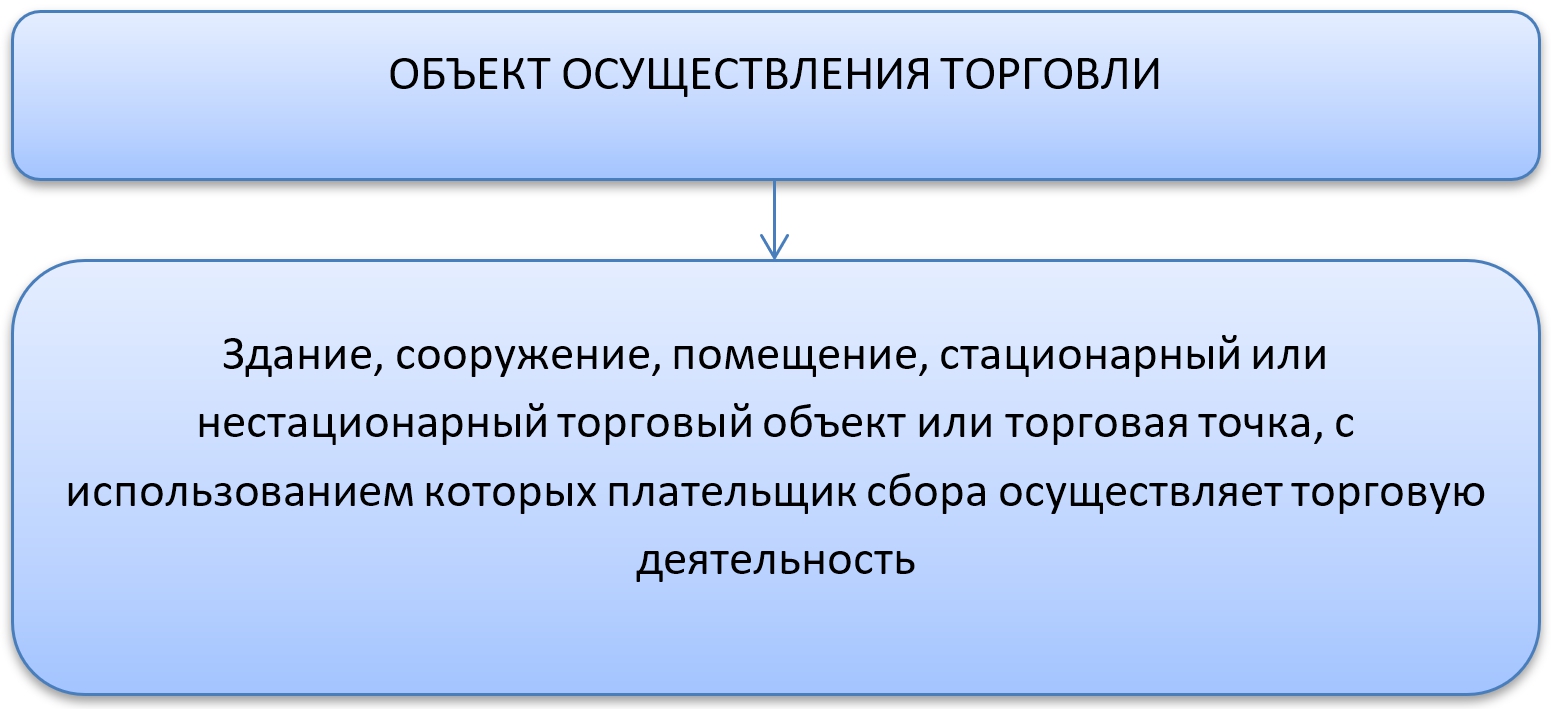

Объект обложения ТС — используемая хозсубъектом торговая точка (как стационарная, так и передвижная).

ВАЖНО! Объект налогообложения ТС возникает именно при использовании объекта для осуществления торговой деятельности. Сам факт наличия торговой точки в собственности или в аренде еще не является основанием для начисления ТС.

Период обложения и ставки торгового сбора

Периодом обложения по ТС является квартал.

НК не определяет конкретных ставок по ТС, предоставляя это право органам власти соответствующего города. Кодекс только устанавливает два варианта расчета ТС: фиксированная сумма на определенный хозобъект либо ставка за единицу его площади. Также НК РФ содержит предельные значения налоговых ставок по ТС.

ВАЖНО! Для объектов торговли (кроме розничных рынков) ставка ТС не должна быть больше, чем стоимость патента на три месяца по соответствующему виду хоздеятельности.

Для розничных рынков установлена предельная ставка — 550 руб. за 1 кв. м площади, подлежащая ежегодной индексации на коэффициент-дефлятор.

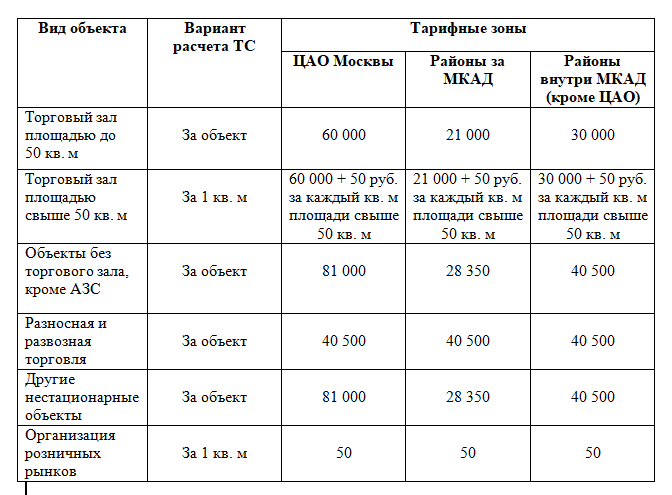

Теперь рассмотрим, какие ставки ТС существуют фактически в единственном регионе, где он на сегодня введен, — в Москве (ст. 2 закона № 62).

Ставки ТС в Москве зависят от тарифных зон:

- Центральный административный округ (ЦАО) Москвы;

- районы за МКАД (в т. ч. Новая Москва);

- районы внутри МКАД (кроме ЦАО).

ВАЖНО! Ставка ТС не зависит ни от фактической выручки, ни от периода, в течение которого осуществляется торговля. Даже если точка работала только в течение одного дня, уплате подлежит полная сумма ТС, причитающаяся за квартал.

Льготы по торговому сбору

Льготы по ТС можно разделить на 2 группы — по сфере деятельности и по месту осуществления торговли (ст. 3 закона № 62).

В зависимости от вида хоздеятельности ТС не платится:

- Почтовыми организациями.

- Автономными, бюджетными и казенными учреждениями.

- Религиозными организациями (в части торговли в культовых зданиях и прилегающих земельных участках).

- Бизнесами, реализующими билеты в кинотеатры, театры, музеи и другие учреждения культуры, если выручка от реализации билетов составляет не менее 50% от общей выручки.

- При осуществлении торговли через нестационарные объекты со специализацией «Печать». Размещение объектов должно соответствовать регламенту, утвержденному правительством Москвы.

- При оказании парикмахерских и бытовых услуг (стирка, химчистка, ремонт одежды и обуви и т. п.) не облагается ТС сопутствующая торговля, если она ведется на площади, не превышающей 10% от общей площади помещения, используемого для основного вида хоздеятельности.

- При розничной торговле книгами, газетами, журналами, если доля выручки от их реализации за расчетный период составляет не менее 60% от общей выручки торговой точки.

- При реализации товаров через торговые (вендинговые) автоматы.

- Если торговая точка является автозаправочной станцией, не имеющей торгового зала.

По месту осуществления торговли ТС не платится:

- При торговле на ярмарках.

- При торговле на территории розничных рынков — в этом случае ТС платят организаторы рынка.

- При разносной торговле, осуществляемой в помещениях автономных, бюджетных и казенных учреждений.

- При торговле на территории агропродовольственного кластера (АПК). Понятие АПК содержится в п. 10 ст. 1 закона Москвы «О продовольственной безопасности города Москвы» от 12.07.2006 № 39. Согласно данному нормативному акту, под АПК понимается форма взаимодействия между управляющей организацией и другими хозяйствующими субъектами, осуществляющими производство и оборот сельхозпродукции на земельном участке, находящемся в собственности управляющей организации.

Порядок исчисления и уплаты торгового сбора

Этим же приказом утверждены формы уведомлений, подаваемых при изменении параметров объекта (например, площади торгового зала) и в случае снятия объекта с учета при прекращении хоздеятельности.

Посмотреть и скачать уведомление о снятии объекта с учета можно на сайте ФНС по ссылке.

Если же торговля осуществляется без использования хозобъектов недвижимости, то уведомление подается по месту регистрации юридического лица или по месту жительства предпринимателя.

Срок подачи уведомления — 5 рабочих дней с даты начала торговой хоздеятельности.

В случае если бизнесмен прекращает торговлю на том или ином объекте, то ему, чтобы не нести лишние затраты по уплате ТС, нужно подать заявление о снятии с учета в ту же инспекцию, куда подавались документы о постановке на учет. Деятельность будет считаться прекращенной с даты, указанной в заявлении.

Сумма ТС зависит не от количества дней, в течение которых осуществлялась торговая деятельность, а от самого факта ее ведения в течение квартала (хотя бы и один день). Поэтому с точки зрения оптимизации затрат лучше по возможности начинать хоздеятельность в начале квартала, а завершать — в конце.

Как рассчитать торговый сбор?

Расчет ТС в 2018 году осуществляется налогоплательщиком самостоятельно. Для этого нужно ставку ТС умножить на физический параметр объекта. Этим параметром может быть либо количество хозобъектов данного вида (если облагается сам объект), либо площадь хозобъекта (если по данному виду торговых точек облагается единица площади).

Срок уплаты ТС — до 25 числа месяца по истечении расчетного квартала.

ИП Смоленцев Семен Федорович владеет следующими торговыми точками:

- Магазином площадью 70 кв. м в Новой Москве.

- Двумя павильонами площадью 30 кв. м и 35 кв. м внутри МКАД (за пределами ЦАО).

- Ларьком в ЦАО.

Как рассчитывает торговый сбор Смоленцев С. Ф.:

- за магазин — 21 000 руб. + (50 руб. × 20 кв. м.) = 22 000 руб.

- За павильоны — 2 × 30 000 руб. = 60 000 руб.

- За ларек — 1 × 81 000 руб. = 81 000 руб.

Общая сумма ТС за квартал, подлежащая уплате Смоленцевым С. Ф.:

22 000 + 60 000 + 81 000 = 163 000 руб.

Влияние торгового сбора на расчет других налогов

Понятно, что любого бизнесмена не радует перспектива увеличения налоговых платежей по его компании. Но в случае с ТС эти затраты можно компенсировать за счет снижения выплат по другим налогам.

НК РФ позволяет предпринимателям уменьшить на сумму ТС причитающийся к уплате НДФЛ (п. 5 ст. 225). Также сумма ТС, в зависимости от применяемого режима налогообложения, может быть включена в затраты, принимаемые при расчете налога на прибыль (п. 10 ст. 286) или УСН (объект «доходы минус расходы», подп. 22 п. 1 ст. 346.16 НК РФ).

Если же по УСН налогоплательщик выбрал объект «доходы», то он может уменьшить налог, подлежащий уплате, на сумму уплаченного ТС (п. 8 ст. 346.21 НК РФ).

Однако это правило действует только в том случае, если по соответствующему хозобъекту было своевременно подано соответствующее уведомление. Сам факт уплаты ТС еще не дает права на его включение в затраты или на снижение налоговых платежей.

Если вы планируете заняться торговой деятельностью в Москве, то для правильного расчета и уплаты ТС нужно сделать следующее:

- Выяснить, нужно ли вам вообще его рассчитывать. То есть проверить, не входит ли ваш вид хоздеятельности или планируемое место торговли в льготные списки.

- Если платить ТС все-таки нужно — в первую очередь своевременно (в течение 5 рабочих дней с даты приобретения объекта) подать уведомление о постановке на налоговый учет.

- Определить, к какой категории относится ваша торговая точка и к какой тарифной зоне — место торговли. На основании этих данных вы узнаете ставку налога и тот физический параметр, к которому она применяется.

- Рассчитать сумму ТС к уплате в бюджет, умножив ставку на физический параметр (количество объектов или площадь торгового зала).

- Вовремя заплатить ТС — до 25-го числа следующего за отчетным кварталом месяца.

Если вы торгуете в Севастополе или Санкт-Петербурге, следите за местным законодательством, поскольку данные города могут также установить ТС.

Источник: xn--h1apee0d.xn--p1ai

Патент для ИП, занимающегося розничной торговлей

Патент для индивидуального предпринимателя (ИП) на розничную торговлю позволяет ему продавать товары на определенных условиях и в определенных местах, которые указаны в патенте, а так же с определенной налоговой ставкой. Если вы занимаетесь розничной торговлей и хотите перейти на патент ИП, вы должны соблюсти ряд условий. А каких именно разберем в сегодняшней нашей статье.

Патентная система налогообложения — налоговый специальный режим, который могут применять только ИП. Он действует для определенных видов деятельности (каждый регион в праве самостоятельно определять какие виды деятельности ИП попадают под патент на его территории).

Если вы занимаетесь розничной торговлей и хотите перейти на патентную систему налогообложения к вашему ИП предъявляются следующие требования:

1. Площадь торгового зала не больше 150 м 2 ;

2. Есть ограничение по продажи некоторых видов товаров, среди запрещенных на патенте товаров можно выделить:

- подакцизные товары: легковые автомобили, мотоциклы с мощностью двигателя свыше 112,5 кВт, автомобильный и прямогонный бензин, дизельное топливо и моторные масла;

- товары собственного производства;

- товары, которые подлежат обязательной маркировке, например: лекарства, меховые изделия или обувь;

- грузовые автомобили, прицепы или автобусы;

- продукты питания и напитки, которые продают в объектах общепита. Например, если у ИП в магазине стоит кофейный автомат, по этой деятельности нужно брать отдельные патент на общепит;

- природный газ;

- дистанционная торговля: через интернет-магазины, сайт, маркетплейсы, по почте и т.п.

Для получения патента на розничную торговлю необходимо обратиться в налоговую инспекцию по месту жительства ИП и предоставить пакет документов для перехода на патентную систему налогообложения, обратите внимание, если документы будут предоставлены в неполном объеме или в вашем заявлении на патент будут допущены ошибки, налоговая откажет вам в переходе на ПСН.

После получения патента ИП может начать продажу товаров на указанных условиях и в указанных местах. Однако, необходимо учитывать, что продажа товаров на патенте должна соответствовать требованиям законодательства и не нарушать прав других предпринимателей.

Возникают сложности с переходом на патент ИП? Обращайтесь, наша команда юристов в короткие сроки подготовит и подаст в налоговую инспекцию необходимый пакет документов для перехода на патент

Источник: k-aydit.ru