Эксперты считают, что самозанятым нужно приготовиться к введению страховых взносов, а снижение взносов на зарплату приведет к увеличению налоговой нагрузки на работников. В свою очередь, уполномоченный по правам предпринимателей Борис Титов выступил за предоставление ИП на ПСН права учитывать страховые взносы для уменьшения стоимости патента.

Что случилось?

Дискуссия вокруг обязательных страховых взносов для бизнеса началась буквально с января 2020 года. Минфин объявил о возможном снижении ставки консолидированных взносов для работодателей, а уполномоченный при президенте России по защите прав предпринимателей Борис Титов предложил премьер-министру Михаилу Мишустину внести поправки в Налоговый кодекс РФ о разрешении ИП, применяющим патентую систему налогообложения, уменьшать стоимость патента на сумму фиксированных страховых взносов.

Эксперты, в свою очередь, опасаются, что снижение страховых взносов для работодателей приведет к введению их для граждан. Сначала для самозанятых, а потом и для работающих по трудовым договорам.

Как уменьшить патент. Новая форма уведомления уже с июля

Страховые взносы для работников — ближайшая перспектива?

Министр финансов РФ Антон Силуанов недавно заявил:

Сегодня нагрузка на труд в России запредельная: 30% — страховые взносы, плюс 13% — налог на доходы физлиц. Для работодателя это тяжело, поэтому возникают всякие схемы уклонения. Мы думаем, как снизить налог на труд, но не знаем, где найти источник компенсации.

Это заявление вызвало горячие обсуждения, в ходе которых эксперты сделали вывод, что Минфин знает, где найти источники выпадающих в этом случае доходов внебюджетных фондов. Ведь если даже пенсионный возраст повысили, чтобы было за счет чего выплачивать пенсии гражданам, то как можно снижать ставку страховых взносов?

Эксперты уверены, что выпадающие доходы чиновники собираются компенсировать, повысив нагрузку на работников. Ведь такая практика широко распространена в других странах. Для примера, налоги и социальные взносы с зарплаты граждан составляют:

- в Австрии — 42%;

- во Франции — 42%;

- в Швеции — 57%.

А налоговая нагрузка на граждан в России — всего 13% НДФЛ. Поэтому чиновники видят здесь перераспределение нагрузки между бизнесом и гражданами. И если для бизнеса нагрузку на труд снизят на 5%, то ровно эту же разницу начнут платить работники из своего кармана. Ведь бюджет Пенсионного фонда всегда в дефиците.

А первые, кому, по мнению экспертов, следует приготовиться платить страховые взносы, это самозанятые граждане. Сейчас у них взносы на ОМС входят в скромный налог на профессиональный доход, а взносы на ОПС они не платят совсем. Скорее всего, уже в ближайшей перспективе правительство исправит этот момент.

ИП на ПСН могут получить право на вычет

Первыми представителями бизнеса, которым могут снизить нагрузку на труд, могут стать индивидуальные предприниматели, применяющие патентную систему налогообложения. Уполномоченный при президенте России по защите прав предпринимателей Борис Титов направил в правительство РФ предложение о предоставлении им права уменьшать сумму налога по ПСН на уплаченные страховые взносы (по аналогии с другими специальными налоговыми режимами).

Уменьшение налога на патент | ПСН

Бизнес-омбудсмен напомнил чиновникам, что эта мера была включена в «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020-2022 годы», но до сих пор не реализована. Сейчас она стала еще актуальней в связи с прекращением действия единого налога на вмененный доход (ЕНВД) с 01.01.2021. Борис Титов считает, что возможность вычитать уплаченные страховые взносы из суммы стоимости патента смягчит для ИП, решившего перейти на ПСН, последствия предстоящей отмены ЕНВД.

2020-03-06 06:39:46

Хера равняться на Запад?! Вы тогда уж сделайте и зарплаты такими же, и цены.Увы, но это решение уже принято! И станем мы платить из своего кармана лишние 6% при той же зарплате. На кой мне это вообще надо? Если до 65 уже точно не доживу.Получат опять уход в серую зп.

Источник: ppt.ru

Порядок уменьшения стоимости патента

Как известно, с 01 января 2012 года индивидуальные предприниматели, не использующие труд наемных работников (!), и применяющие УСН на основе патента, могут уменьшить стоимость патента не на 50% как было в 2011 г. и ранее, а на 2/3. Достаточно будет уплатить 1/3 от установленной стоимости патента и уплачивать своевременно страховые взносы в пенсионный фонд и фонд медицинского страхования. Соответствующие разъяснения в феврале 2012 г. давал Минфин в письме № 03-11-09/10 от 27.02.2012 г., а недавно и ФНС разъяснила порядок уменьшения стоимости патента. Текст письма приводится ниже.

В связи с поступающими от налоговых органов и налогоплательщиков вопросами по применению изменений, внесенных Федеральным законом от 28.11.2011 N 338-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Закон N 338-ФЗ) в пункт 3 статьи 346.21 Налогового кодекса Российской Федерации (далее — Кодекс), в отношении уменьшения стоимости патента на сумму страховых взносов, уплаченных индивидуальным предпринимателем (далее — ИП), не производящим выплаты и иных вознаграждений физическим лицам, Федеральная налоговая служба сообщает следующее.

Согласно пункту 3 статьи 346.21 Кодекса сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными налогоплательщиками, уплачивающими налог в связи с применением упрощенной системы налогообложения (далее — УСН) и выбравшим в качестве объекта налогообложения доходы, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее — страховых взносов), уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50 процентов.

Законом N 338-ФЗ внесены изменения, в соответствии с которыми с 1 января 2012 года в отношении ИП, не производящих выплат и иных вознаграждений физическим лицам и уплачивающих страховые взносы в Пенсионный фонд Российской Федерации и фонды обязательного медицинского страхования в размере, определяемом исходя из стоимости страхового года, вышеуказанное ограничение не распространяется.

Пунктом 10 статьи 346.25.1 Кодекса установлено, что при оплате ИП, применяющие УСН на основе патента, оставшейся части стоимости патента она подлежит уменьшению на сумму страховых взносов.УСН на основе патента, применяемая ИП в соответствии со статьей 346.25.1 Кодекса, является разновидностью УСН, применение которой регулируется главой 26.2 Кодекса (письма Минфина России от 27.02.2012 N 03-11-09/10, от 04.02.2011 N 03-11-11/29, от 20.12.2010 N 03-11-11/322 и от 26.12.2008 N 03-11-02/162).

Следовательно, с 1 января 2012 года на основании пункта 3 статьи 346.21 Кодекса (в редакции Закон N 338-ФЗ) оставшаяся часть стоимости патента у ИП, не производящих выплат и иных вознаграждений физическим лицам и уплачивающих страховые взносы в Пенсионный фонд Российской Федерации и фонды обязательного медицинского страхования в размере, определяемом исходя из стоимости страхового года, может быть уменьшена на сумму страховых взносов, уплаченных за соответствующий период времени без ограничения.

При этом, обращаем внимание, что поскольку уменьшению подлежит только оставшаяся часть стоимости патента, уплачиваемая ИП вторым платежом в срок не позднее 25 календарных дней со дня окончания периода, на который был выдан патент, то вышеназванные ИП могут произвести уменьшение стоимости патента в пределах не более 2/3 его стоимости.

Доведите данное письмо до нижестоящих налоговых органов, а также до налогоплательщиков.

Советник

государственной гражданской службы

Российской Федерации

2 класса

Д.В.ЕГОРОВ

Об авторе: Николай

Николай Соковнин — главный автор и администратор этого сайта. Цель моего сайта — помочь начинающим предпринимателям и бухгалтерам разобраться в налогах, декларациях и бухгалтерских программах!

Источник: slob-expert.ru

Заполнение формы уведомления об уменьшении налога

Порядок представления уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в пункте 1.2 статьи 346.51 Налогового кодекса Российской Федерации страховых платежей (взносов) и пособий.

1. На «Титульном листе» в полях:

- «Представляется в» — укажите код налогового органа, в котором индивидуальный предприниматель состоит на учете в качестве налогоплательщика патентной системы налогообложения и в который им уплачена (должна быть уплачена) сумма налога, подлежащая уменьшению. ФИО налогоплательщика (Рис 1):

- Укажите календарный год действия патентов, в отношении которых уменьшается налог (Рис 2):

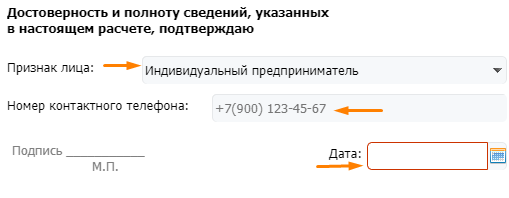

- «Признак лица» выберите значение: —«индивидуальный предприниматель» — если документ представлен налогоплательщиком —«представитель индивидуального предпринимателя» — если документ представлен представителем налогоплательщика. При этом нужно указать ФИО представителя и наименование документа, подтверждающего его полномочия (Рис 3):

- «Номер контактного телефона» — укажите номер телефона

- «Дата» — укажите дату заполнения формы

2. Перейдите на «Лист А», нажав на кнопку «Сведения о патентах» (Рис 4):

- Нажмите на кнопку «Добавить сведения» (Рис 5):

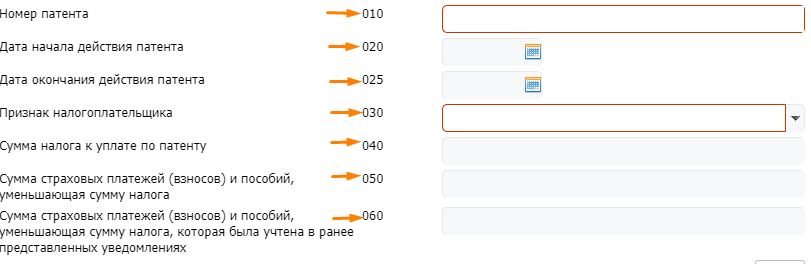

- В появившихся полях формы укажите: В строке 010 – номер патента В строке 020 – дату начала действия патента В строке 025 – дату окончания действия патента В строке 030 – признак налогоплательщика, выберите одно из значений: 1 — Налогоплательщик, производящий выплаты и иные вознаграждения физическим лицам 2 — Налогоплательщик, не производящий выплаты и иные вознаграждения физическим лицам

Важно!

Выбор признака налогоплательщика влияет на общий порядок расчета суммы налога к уменьшению. Если налогоплательщик:

- Имеет наемных работников, занятых непосредственно в тех сферах деятельности ИП, по которым уплачивается налог в связи с применением ПСН, то в данном случае ИП вправе уменьшить сумму налога, исчисленную за налоговый период на сумму уплаченных страховых платежей (взносов) и пособий — не более чем на 50 процентов

- Не имеет наемных работников, то ИП вправе уменьшить сумму налога на фактически уплаченные фиксированные страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в размере, определенном в соответствии с пунктом 1 статьи 430 Налогового кодекса РФ. — В строке 040 – сумму налога к уплате по патенту — В строке 050 – сумму страховых взносов (пособий), которая уменьшает сумму налога — В строке 060 – сумму страховых взносов (пособий), которая была учтена в ранее представленных уведомлениях (Рис 6):

Важно!

Сведения в строках с 010 по 060 нужно заполнить для каждого патента в отдельности, которые были получены в налоговом органе, выбранном ИП на титульном листе для отправки уведомления и срок действия которых приходится на один календарный год, указанный на титульном листе.

Если патентов несколько, нажмите кнопку для того, чтобы добавить в форму строки 010-060 для каждого из патентов.

Удалить ошибочно добавленные лишние строки 010-060, можно нажав на кнопку .

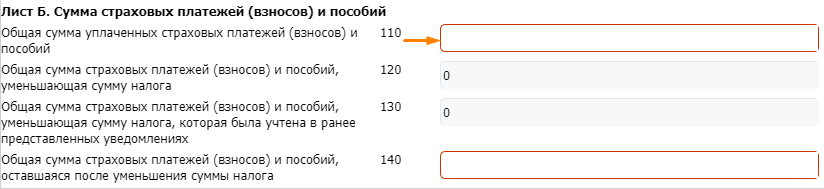

4. После заполнения данных по всем патентам, перейдите к «Листу Б», в котором указываются сведения по суммам страховых платежей (взносов) и пособий:

- В строке 110 – укажите общую сумму страховых взносов (пособий) уплаченных в календарном году действия патентов

- Строки 120 — 140 – будут рассчитаны автоматически (Рис 7):

Источник: platformaofd.ru