Для индивидуальных предпринимателей предусматривается возможность оплаты налога по упрощенной системе налогообложения путем покупки патента. Порядок оплаты патента по упрощенной системе фактически заимствует правовой механизм единого налога на вмененный доход, так как цена патента будет определяться на основании потенциального дохода, размер которого будут устанавливать субъекты РФ. Порядок определения потенциального дохода в главе 26.2 Налогового кодекса РФ предусматривает возможность не более чем в 30 раз увеличить показатели базовой доходности, определяемые для единого налога на вмененный доход.

В Санкт-Петербурге УСН на основе патента не применяется.

Индивидуальные предприниматели могут использовать УСН на основе патента, если они осуществляют следующие виды предпринимательской деятельности:

1) ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

2) ремонт, окраска и пошив обуви;

3) изготовление валяной обуви;

4) изготовление текстильной галантереи;

5) изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

6) изготовление траурных венков, искусственных цветов, гирлянд;

7) изготовление оград, памятников, венков из металла;

8) изготовление и ремонт мебели;

9) производство и реставрация ковров и ковровых изделий;

10) ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, ремонт и изготовление металлоизделий;

11) производство инвентаря для спортивного рыболовства;

12) чеканка и гравировка ювелирных изделий;

13) производство и ремонт игр и игрушек, за исключением компьютерных игр;

14) изготовление изделий народных художественных промыслов;

15) изготовление и ремонт ювелирных изделий, бижутерии;

16) производство щипаной шерсти, сырых шкур и кож крупного рогатого скота, животных семейства лошадиных, овец, коз и свиней;

17) выделка и крашение шкур животных;

18) выделка и крашение меха;

19) переработка давальческой мытой шерсти на трикотажную пряжу;

20) расчес шерсти;

21) стрижка домашних животных;

22) защита садов, огородов и зеленых насаждений от вредителей и болезней;

23) изготовление сельскохозяйственного инвентаря из материала заказчика;

24) ремонт и изготовление бондарной посуды и гончарных изделий;

25) изготовление и ремонт деревянных лодок;

26) ремонт туристского снаряжения и инвентаря;

27) распиловка древесины;

28) граверные работы по металлу, стеклу, фарфору, дереву, керамике;

29) изготовление и печатание визитных карточек и пригласительных билетов;

30) копировально-множительные, переплетные, брошюровочные, окантовочные, картонажные работы;

31) чистка обуви;

32) деятельность в области фотографии;

33) производство, монтаж, прокат и показ фильмов;

34) техническое обслуживание и ремонт автотранспортных средств;

35) предоставление прочих видов услуг по техническому обслуживанию автотранспортных средств (мойка, полирование, нанесение защитных и декоративных покрытий на кузов, чистка салона, буксировка);

36) оказание услуг тамады, актера на торжествах, музыкальное сопровождение обрядов;

37) предоставление услуг парикмахерскими и салонами красоты;

38) автотранспортные услуги;

39) предоставление секретарских, редакторских услуг и услуг по переводу;

40) техническое обслуживание и ремонт офисных машин и вычислительной техники;

41) монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск. Перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск;

42) услуги по присмотру и уходу за детьми и больными;

43) услуги по уборке жилых помещений;

44) услуги по ведению домашнего хозяйства;

45) ремонт и строительство жилья и других построек;

46) производство монтажных, электромонтажных, санитарно-технических и сварочных работ;

47) услуги по оформлению интерьера жилого помещения и услуги художественного оформления;

48) услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома;

49) нарезка стекла и зеркал, художественная обработка стекла;

50) услуги по остеклению балконов и лоджий;

51) услуги бань, саун, соляриев, массажных кабинетов;

52) услуги по обучению, в том числе в платных кружках, студиях, на курсах, и услуги по репетиторству;

53) тренерские услуги;

54) услуги по зеленому хозяйству и декоративному цветоводству;

55) производство хлеба и кондитерских изделий;

56) передача во временное владение и (или) в пользование гаражей, собственных жилых помещений, а также жилых помещений, возведенных на дачных земельных участках;

57) услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

58) ветеринарные услуги;

59) услуги платных туалетов;

60) ритуальные услуги;

61) услуги уличных патрулей, охранников, сторожей и вахтеров;

62) услуги общественного питания;

63) услуги по переработке сельскохозяйственной продукции, в том числе по производству мясных, рыбных и молочных продуктов, хлебобулочных изделий, овощных и плодово-ягодных продуктов, изделий и полуфабрикатов из льна, хлопка, конопли и лесоматериалов (за исключением пиломатериалов);

64) услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

65) оказание услуг, связанных с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

67) ведение охотничьего хозяйства и осуществление охоты;

68) занятие частной медицинской практикой или частной фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

69) осуществление частной детективной деятельности лицом, имеющим лицензию.

При применении УСН на основе патента индивидуальный предприниматель может привлекать наемных работников, в том числе по договорам гражданско-правового характера, но с условием, что среднесписочная численность работников не должна превышать 5 человек за налоговый период.

Решение о применении УСН на основе патента принимается законами субъектов РФ. Патент выдается по выбору налогоплательщика на период от 1 до 12 месяцев. Налоговым периодом считается срок, на который выдан патент. Заявление на получение патента подается в налоговый орган по месту постановки на учет не позднее, чем за 1 месяц до начала применения УСН на основе патента. Патент действует только на территории того субъекта РФ, где он выдан.

Годовая стоимость патента определяется как соответствующая налоговой ставке процентная доля потенциально возможного к получению индивидуальным предпринимателем годового дохода.

Размер потенциально возможного годового дохода устанавливается по каждому из видов предпринимательской деятельности отдельно законами субъектов РФ. Допускается дифференциация его с учетом особенностей и места ведения предпринимательской деятельности.

Предприниматели производят оплату 1/3 стоимости патента не позднее 25 дней после начала осуществления предпринимательской деятельности, а остальные 2/3 оплачивают не позднее 25 дней со дня окончания периода, на который был получен патент.

При этом при оплате оставшейся части стоимости патента она подлежит уменьшению на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Налоговая декларация налогоплательщиками УСН на основе патента в налоговые органы не представляется. Налогоплательщики УСН на основе патента ведут налоговый учет доходов по утвержденной форме в Книге учета доходов индивидуальных предпринимателей, применяющих УСН на основе патента.

В будущем планируется ввести новый специальный налоговый режим – патентную систему налогообложения, который будет регулироваться главой 26.5 НК РФ «Патентная система налогообложения», которую смогут перименять индивидуальные предприниматели.

Индивидуальные предприниматели, применяющие патентную систему, будут освобождаться от уплаты НДФЛ в части доходов, полученных при осуществлении видов деятельности, по которым применяется патентная система, налога на имущество физических лиц в отношении имущества, используемого при осуществлении таких видов деятельности, а также НДС, кроме НДС при ввозе товаров на территорию РФ. Патент, дающий право на применение такой системы, будет выдаваться сроком от 1 до 12 месяцев в пределах одного года на один вид деятельности, и будет действовать на территории муниципального образования.

При превышении доходов налогоплательщика 60 млн. рублей по итогам налогового периода он утрачивает право на патентную систему налогообложения. При этом стоимость патента, уплаченная им, не возвращается. Налоговая ставка устанавливается в размере 6%. Объект налогообложения — потенциально возможный годовой доход индивидуального предпринимателя, устанавливаемый муниципальными органами. Налоговый период — календарный год.

При этом изменения предусматривают исключение из Налогового кодекса РФ системы единого налога на вмененный доход. Под патентное налогообложение подпадет более 90 видов деятельности, предпринимателям придется платить 6% с потенциального годового дохода в зависимости от сферы деятельности. К примеру, потенциальный доход от техобслуживания и ремонта автомобилей — 328 000 руб., перевозки грузов — 217 000 руб., ремонта мебели — 205 000 руб., услуг няни — 180 000 руб., ремонта и пошива одежды — 170 000 руб. Одна из главных задач патента — способствовать легализации предпринимательской деятельности.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Совмещение УСН и ПСН: по одному виду деятельности, по разным, для ИП, взносы в ПФР

![]()

![]()

Содержание

- Совмещение систем налогообложение по виду деятельности и расположению

- Как перейти на спецрежимы и совмещать их?

- Преимущества использования патента в деятельности в инфографике

- Ограничения при использовании спецрежимов для ИП

- Какой размер доходов должен быть у ИП?

- Ограничения по численности рабочих

- Ограничения по стоимости основных фондов

- Потеря прав на применение УСН и ПСН для ИП

- Величина страховых взносов в ПФР для УСН и ПСН

- Ответы на актуальные вопросы

Предприниматель имеет возможность совмещать разные системы налогообложения, в частности упрощенную (УСН) и патентную (ПСН). Это распространяется не только на тех, кто ведет несколько видов деятельности. На ПСН ИП может перейти на протяжении года может, сохраняя вместе с тем УСН. В данной статье мы рассмотрим как происходит совмещение УСН и ПСН по видам деятельности для ИП, какие взносы в ПФР необходимо уплачивать.

Совмещение систем налогообложение по виду деятельности и расположению

В таблице ниже представлены возможность совмещение различных систем налогообложения для ИП по числу видов деятельности и региональному размещению.

| Число видов деятельности | Региональное размещение бизнеса | Совмещение систем |

| Один | Одновременно в нескольких регионах страны | В одном регионе можно применять ПСН, а в остальных — УСН |

| Несколько | В одном регионе | По некоторым видам деятельности можно перейти на ПСН, по остальным применять УСН |

| Один | В одном регионе | На протяжении года бизнесмен имеет возможность воспользоваться ПСН, вместе с тем сохраняя упрощенную |

Как перейти на спецрежимы и совмещать их?

Патентная система налогообложения разрешена для индивидуальных предпринимателей одновременно с другими системами, предусмотренными налоговым кодексом РФ (см. → заявление на патент: образец заполнения). Предприниматель, начисляющий налоги по УСН, имеет возможность на протяжении года по некоторым видам своей деятельности перейти на ПСН.

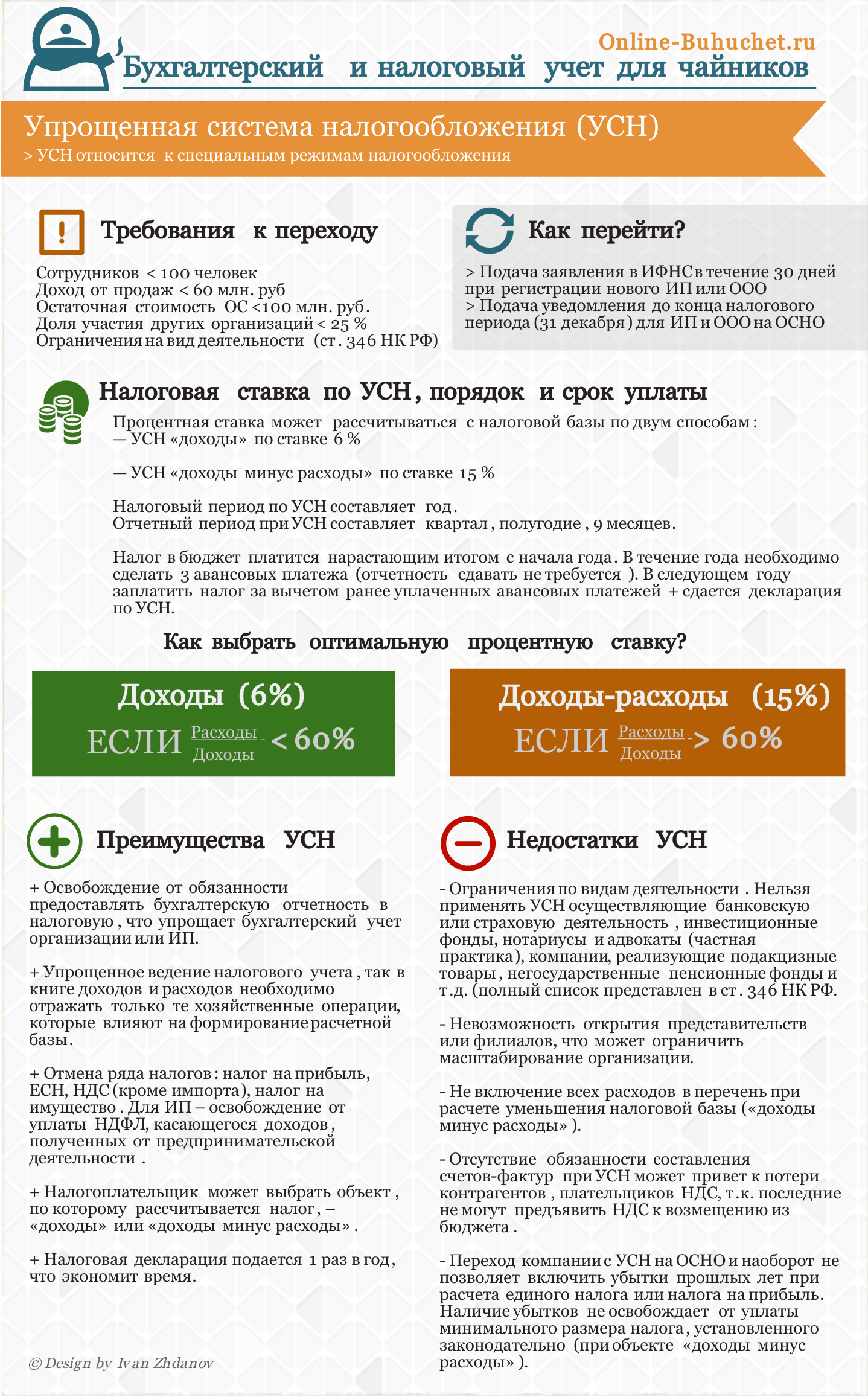

Если предприниматель в календарном году применял упрощенную систему, а по некоторым видам деятельности – патентную, то по завершении налогового периода он должен сдать декларацию по УСН. В этой декларации доходы рассчитываются отдельно от тех, по которым применяется патентная система. На рисунке ниже рассмотрены требования к переходу на УСН для ИП и ООО, налоговые ставки и преимущества и недостатки спецрежима ⇓

Преимущества использования патента в деятельности в инфографике

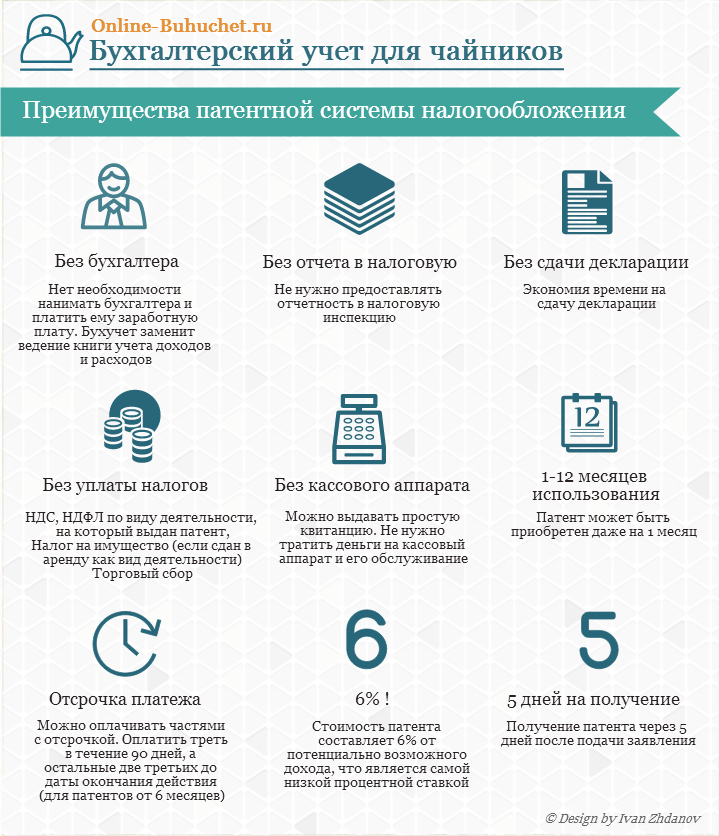

На рисунке ниже в инфографике рассмотрены ключевые преимущества использования патентной системы налогообложения (ПСН) в деятельности ИП ⇓

Ограничения при использовании спецрежимов для ИП

Каждый из этих специальных налоговых режимов можно использовать только при условии соблюдения бизнесменом определенных правил, нарушив которые он теряет возможность их применять.

Ограничения

ПСН

Какой размер доходов должен быть у ИП?

Когда налогоплательщик применяет упрощенную систему налогообложения, то в его обязанности вменено отслеживание размера дохода в отчетном году. Если он превысит 60000000 рублей, предприниматель теряет право на УСН. В том квартале, в котором были допущены превышения, налогоплательщик не может рассчитывать налог по упрощенке. Такое же ограничение касается и ПСН. Как только величина дохода, полученного от той деятельности, которая переведена на патент, превысит 60000000, бизнесмен лишается возможности использовать ПСН.

Если предприниматель совмещает оба режима, то доходы определять придется в отдельности по каждому из них. Но как только совокупный доход превысит установленный лимит, право применения УСН и ПСН прекращается.

Доходы, облагаемые по УСН, в конце года подлежат индексации путем умножения на коэффициент-дефлятор, устанавливаемый законом ежегодно.

Например, на 2016 г. определено значение коэффициента 1, 329. Таким образом, предельная величина дохода по упрощенке в 2016 г. составляет 79740000 рублей (1,329*60000000). По ПСН размер дохода не индексируется.

Пример #1. Предприниматель в 2016 г. применяет по двум видам деятельности УСН, а по одному виду в январе был оформлен патент. В период с 01 января по 01 сентября 2016 г. получен доход по УСН 50000000 рублей, а по ПСН 30000000 рублей.

Если рассчитывать доход индивидуально по каждой деятельности, то предел не превышен. Но совокупный доход больше установленного значения, поэтому с 01 июля 2016 г. (с начала квартала) утрачивается право на специальные налоговые режимы.

Право на специальные режимы налогообложения по принципу доходности может быть утрачено не одновременно. Предприниматель может потерять возможность пользоваться ПСН, но продолжать применять УСН. В таком случае по всей деятельности ему можно перейти на упрощенную системы.

Ограничения по численности рабочих

Следующим критерием, определяющим право на одновременное применение специальных налоговых режимов индивидуальным предпринимателем, является средняя численность работников в отчетном периоде:

- 100 человек для УСН;

- 15 человек для ПСН по всем патентам не зависимо от их количества.

И для патентной, и для упрощенной системы к отчетному периоду приравнивается календарный год. Исключение составляет патент меньшим сроком действия. В этом случае отчетный период равен сроку действия патента. Это означает необходимость раздельного учета численности персонала по каждому налоговому режиму.

Скачать бесплатную книгу от online-buhuchet.ru «Налогообложение и бухгалтерский учет на УСН» (65 стр.)  Содержание: 1. Раздельный учет при совмещении УСН и ЕНВД: особенности и правила ведения учета 2. Сроки сдачи декларации по УСН 3. Порядок расчета и уплаты налога на прибыль при УСН 4. Бухучет недвижимости при УСН 5. Особенности применения налогового режима УСН юрлицами в форме ЗАО 6. Особенности ведения учетной политики УСН 7. Преимущества применения налогового режима УСН для ООО и ИП 8. Особенности продажи ООО на УСН 9. Совмещение УСН и ПСН 10. Как вести бухгалтерию ООО на УСН? |

Ограничения по стоимости основных фондов

Ограничением для УСН является остаточная стоимость основных фондов, превышающая 100000000 рублей. При ее определении во внимание принимается только амортизируемое имущество. Что касается патентной системы, такое ограничение на нее не распространяется, поскольку ПСН не влечет обязанности учитывать основные средства и начислять износ по ним. Таким образом, если остаточная стоимость имущества индивидуального предпринимателя превышает 100000000 рублей, то он может работать по патенту, но применять упрощенку не может.

Потеря прав на применение УСН и ПСН для ИП

В случае, когда предпринимателем нарушены условия, при которых возможно применение УСН, возникает необходимость перехода на общую систему.

- с начала того квартала, когда наступили обстоятельства, отменяющие упрощенный режим, следует начислить и перечислить все налоговые платежи согласно условий общей системы налогообложения;

- штрафы и пени за тот квартал, в котором произошел переход, к налогоплательщику не применяются;

- необходимо сообщить в ФНС не позднее 15 дней об изменении налогового режима;

- вернуться к УСН можно не раньше, чем год после утраты права на него.

Если утеряно право применения ПСН, то:

- следует пересчитать налоговые платежи согласно общему режиму налогообложения;

- пени и штрафы в отношении периода действия патента не применяются;

- в случае утраты возможности применения патентной системы при условии одновременного использования ПСН и УСН все доходы от дальнейшей деятельности облагаются налогом по упрощенке;

- полностью вернуться к УСН можно с того дня, как НС была поставлена в известность о прекращении действия ПНС. Предприниматель обязан уведомить налоговую инспекцию об изменении налогового режима в срок до 10 дней;

- возможность вновь воспользоваться ПНС у бизнесмена возникнет не раньше, чем в следующем календарном году.

Пример #2. Бизнесмен в 2016 г. применяет по двум видам деятельности УСН, а по одному виду в январе был оформлен патент. В июне по причине неуплаты патента возможность применения ПСН утеряна.

С начала 2квартала, то есть с 1 апреля бизнесмен обязан пересчитать налоговые платежи по тому виду деятельности, по которому был оформлен патент, по условиям общей системы налогообложения. Как только предприниматель сообщит в налоговую службу об отказе от ПНС, по всем доходам можно будет применять упрощенную систему налогообложения.

Величина страховых взносов в ПФР для УСН и ПСН

ПСН не предполагает возможность снижения величины налога за счет начисленных страховых платежей в Пенсионный фонд или на медицинское страхование. Когда бизнесмен применяет упрощенную систему «Доходы», то сумму налога можно уменьшить на величину страховых выплат. Если же ИП совмещает упрощенку и патентную систему, и при этом у него нет наемных работников, то он может снизить размер налогового платежа по УСН на всю сумму страховых взносов.

Ответы на актуальные вопросы

Вопрос №1. Как правильно должен учитывать доходы и расходы предприниматель, применяющий одновременно УСН и ПСН?

Ответ. При совмещении особых налоговых режимов в обязанность налогоплательщика входит ведение:

- книги учета доходов и расходов по УСН (для видов деятельности, по которым она применяется);

- книги учета доходов по каждому патенту индивидуально.

При совмещении налоговых режимов учет доходов и расходов по каждому из них ведется обособленно.

Вопрос №2. ИП, осуществляющий несколько видов деятельности и рассчитывающий налоги по «упрощенке», с нового календарного года по одному виду перешел на ПСН. Но поскольку патент не был оплачен своевременно, возможность пользоваться им была утрачена. Какая система должна применяться по отношению к доходам по этому виду деятельности и в целом остальным?

Ответ. После утраты возможности использовать ПСН бизнесмену необходимо пересчитать налоговые платежи по этой деятельности. Пересчет производится согласно общему режиму налогообложения за все время от начала действия патента. В налоговом кодексе не отражено, что предприниматель имеет право совмещать упрощенный и общий налоговые режимы.

Поэтому не позднее чем через 10 дней после прекращения возможности пользования патентом налогоплательщик обязан поставить в известность об этом налоговую инспекцию, сняться с учета в качестве плательщика налогов по ПСН и перейти на УСН по всем видам деятельности. Пени и штрафы при пересчете налогов по общей системе не применяются.

Вопрос №3. Имеет ли возможность бизнесмен, занимающийся розничной торговлей в городе Москва, перевести отдельный торговый павильон на ПСН, сохраняя по остальным УСН?

Ответ. Такой специальный режим налогообложения, как патент, согласно законодательству бизнесмен имеет возможность использовать по некоторой деятельности, предусмотренной Налоговым кодексом. ПСН не исключает сочетания его с другими режимами налогообложения, которые предусмотрены законодательством, например, упрощенным. Это означает, что бизнесмен, занимающийся:

- одним видом бизнеса в разных регионах, имеет возможность применить ПСН в одном месте, а в остальных оставаться на упрощенке;

- несколькими видами бизнеса в одном регионе, имеет возможность перейти на ПСН по доходам, которые получены в результате какой-то одной деятельности, а по остальным сохранять УСН;

- одним видом бизнеса в одном регионе, имеет возможность перейти на протяжении года на ПСН, при этом сохраняя УСН.

Таким образом, бизнесмен, занимающийся розничной торговлей в одном городе, имеет возможность перевести один павильон на ПСН, сохраняя вместе с тем по остальным торговым точкам упрощенку.

Вопрос №4. Если ранее бизнесмен сочетал упрощенку и патент, имеет ли он возможность отказаться полностью от УСН и остаться на патенте?

Ответ. В процессе своей деятельности бизнесмен может определиться с тем, что применение УСН для него не выгодно и решить перейти полностью на патент. Тогда ему следует не позднее чем через 15 дней после принятия такого решения информировать о своем намерении налоговую службу. Предпринимателем утрачивается возможность использования упрощенного режима. Вернуться на него можно будет только через год после отказа.

Вопрос №5. Подлежит ли уменьшению налоговый платеж, начисляемый бизнесменом, применяющим УСН и ПСН, на величину уплаченных страховых взносов?

Ответ. Предприниматель обязан перечислять страховые взносы в ПФР, ФСС и ФОМС вне зависимости от того, привлекает ли он наемных работников или нет (см. → расчет платежей ИП в ПФР и ФФОМС).

В том случае, когда бизнесмен применяет УСН, работает самостоятельно без наемных работников, он имеет возможность снизить налоговый или авансовый платеж по нему за отчетный период на величину начисленных и уплаченных страховых взносов. Если же предприниматель, применяющий упрощенку, использует труд наемных работников, то он может уменьшить сумму начисленного налога на величину страховых платежей по своей зарплате и доходам работников, но не более чем на половину. Если предприниматель перешел на ПСН, то уменьшить налоговый платеж на уплаченные страховые взносы не получится. Это значит, что при совмещении УСН и ПСН на величину страховых платежей можно снизить налог только по видам деятельности, облагаемым по УСН.

Источник: online-buhuchet.ru

ИП на УСН+ПСН: как считать доход, после которого нельзя применять патент?

Очень часто ИП совмещают две системы налогообложения УСН + ПСН при ведении своей деятельности. Причин для этого может быть множество, но, как правило, это происходит из-за того, что при регистрации в качестве ИП, предприниматель сначала выбрал УСН, а затем уже купил патент на нужный вид деятельности, чтобы избежать применения ККМ (или просто это оказалось выгоднее с точки зрения налоговой нагрузки).

Но здесь возникает вопрос о том, как считать доход, после которого ИП теряет право применять патент.

- ИП на ПСН — доход не должен превышать 60 миллионов рублей в год.

- Если ИП находится на УСН, то его максимальный годовой доход не должен превышать 150 миллионов рублей в 2017 году.

В письме Минфина России от 14.04.2017 № 03-11-12/22505 дается следующее пояснение по этому вопросу:

В соответствии с абзацем 2 пункта 4 статьи 346.13 и абзацем 5 пункта 6 статьи 346.45 Кодекса в случае, если налогоплательщик применяет одновременно патентную систему налогообложения и упрощенную систему налогообложения, при определении величины доходов от реализации для целей соблюдения ограничения, установленного указанными пунктами, учитываются доходы по обоим указанным специальным налоговым режимам. Учитывая изложенное, если у индивидуального предпринимателя, применяющего упрощенную систему налогообложения и патентную систему налогообложения, с начала календарного года доходы от реализации, полученные в рамках применения указанных специальных налоговых режимов, превысили 60 млн. рублей, такой индивидуальный предприниматель утрачивает право на применение патентной системы налогообложения независимо от срока, на который выдан патент.

Источник

Так-что учтите этот момент, если совмещаете УСН + ПСН.

Также довольно часто возникает вопрос от читателей о том, как считать доход при расчете взноса в размере 1% от суммы, превышающей 300 000 рублей в год, если есть совмещение УНС + ПСН. Ответ такой — в этом случае происходит суммирование дохода по УСН и потенциально возможного дохода по патенту.

P.S. Кстати, напомню, что если ИП совмещает ПСН и УСН, то это не освобождает от сдачи отчетности по УСН (даже если она будет нулевой).

Другие статьи для ИП на патенте:

- Должен ли ИП на патенте сдавать годовую декларацию? А если есть совмещение УСН + ПСН?

- Хорошая новость для ИП на ПСН: теперь не получится потерять право применять ПСН, если не оплатить патент вовремя

- Торговля пивом для ИП на ПСН и ЕНВД начиная с 31 марта 2017 года только с ККМ? А как же отсрочка до 1-го июля 2018 года?

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 8000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

20 комментариев к “ИП на УСН+ПСН: как считать доход, после которого нельзя применять патент?”

Дмитрий добрый день, скажите у меня ИП на УСН+ПСН по налогам все понятно с одной стороны и в то же время все быстротечно и все меняется, неуспеваеш эти новшества даже осознать глядь а наше государство опять козу подкинуло. Вопрос а вы лично ведете ИП по налогообложению(я имею ввиду не только свое а так допустим как бухгалтер)? Я бы был совсем не против если бы такой грамотный человек вел мою бухгалтерию, естественно за вознаграждение. Ответить

Дмитрий Робионек

Нет, не предоставляю такие услуги, только свое ИП веду)

Да и зачем наемный бухгалтер, если все это можно делать в бухгалтерских программах и сервисах для ИП.

Сейчас они очень простые, даже для новичков. Ответить

Дмитрий! Я ИП совмещаю ЕНВД и УСН6%.ЕНВД сезонная торговля сувенирами народных промыслов местного производства. УСН тоже сезон в филармонии торговля билетами. Справлялась сама. В этом сезоне на торговлю хочу взять продавцов.3 точки и 3 продавца сезонно на практику с колледжа ,с обучением. Готовимся к ЧМ -2018.

Как лучше их оформить и во сколько у меня вырастут налоги? Ответить

Здравствуй те, Дмитрий!

Я — ИП на УСН 6% (доход), ОКВЭД-2001: — 63.40 Организация перевозок грузов и 60.24 (своего транспорта нет, используется привлеченный). Хочу добавить дополнительный вид деятельности:…….. для которого моя сегодняшняя система налогообложения — не выгодна. А вот УСН (доход — расход) вполне подойдет, или даже «вмененка».

Вопрос: Могу ли я каким-то образом применять две разные системы налогообложения для разных видов деятельности в рамках одного ИП? Если да, то как их возможно сочетать? Заранее благодарна! Ответить

Дмитрий Робионек

Галина, одновременно нельзя совмещать УСН «доходы» и УСН «доходы минус расходы». Либо то, либо другое) Можно сочетать УСН + ПСН, УСН + ЕНВД. Ответить

Здравствуйте, Ип открыла в 2015 году, сначала была на усн, потом, чтобы не ставить кассу перешла на патент. Теперь, когда уже и на патенте(пиво) применяем кассу, может просто остаться на усн? Посоветуйте, пожалуйста. Ответить

Добрый день!

Дмитрий, я начинающий ИП. Зарегистрирована с 21.02.2017 года. Работаю по УСН 6%. У меня такой вопрос: как мне рассчитать сколько я должна внести авансовый платеж за УСН 6% (за ПФР я внесла ) в период с 21.02.2017 по сегодняшний день. Заранее благодарна за ответ! Ответить

Дмитрий Робионек

Ольга, а вы вручную что-ли считаете? ) Обязательно используйте программу для бухучета…

Вот здесь еще почитайте: https://dmitry-robionek.ru/kak-schitat-nalog-ip-na-usn-6-procentov Ответить

Хорошо, спасибо за ответ!) Ответить

«P.S. Кстати, напомню, что если ИП совмещает ПСН и УСН, то это не освобождает от сдачи отчетности по УСН (даже если она будет нулевой).»

правильно ли я понимаю что приобретая патент, дабы облегчить налоговую отчетность. все равно придется сдавать отчетность по УСН? Спасибо. Ответить

Дмитрий Робионек

Дмитрий, у меня такой вопрос. Если я перейду с УСН 6% на УСН «доходы-расходы»15%, нужно ли мне будет подтверждать свои расходы ИП? Ответить

Дмитрий Робионек

Да, конечно. Ответить

Дмитрий, добрый день! ваш сайт это простое и лучшее информирование

патент это вроде как здорово, но все же есть еще много нюансов.

Вопрос: не совсем понятно, если при совмещении УСН + ПСН суммируются ли доходы чтобы понимать когда наступает предел? ведь для патента это 60млн.р., а для ИП 150млн.р. в 2017г.

спасибо! Ответить

Дмитрий Робионек

Спасибо за отзыв, Оксана)

Имеется в виду, что если ИП находится на УСН + ПСН, то его доходы суммируются по обоим системам налогообложения. И когда эта сумма превысит 60 миллионов рублей, то он «слетает» с ПСН. Ответить

Добрый день! Такой вопрос у меня, суммируются ли доходы, если у меня два патента, или край 60 млн.рублей в год по каждому из них? Ответить

ИП совмещает ПСН+УСН с 01 января 2017г.В ноябре доходы в сумме превысили лимит в 60 млн.руб.Нужно с начала налогового периода перейти на УСН.Как показать это в декларации за 2017г. Авансовые платежи были уплачены по факту поступления доходов по УСН 6%.Если доходы по ПСН распределить по кварталам,будет недоимка и все последствия от сюда.Что она неизбежна? Как доплатить налог УСН правильно? Ответить

Здравствуйте. У меня ИП на УСН и ПСН. Вся деятельность велась по ПСН. Мой супруг служит в МВД и ему необходимо предоставить данные о моих доходах как предпринимателя за 2017. Не понятно какую сумму предоставлять: та которая указана в патенте или же фактическую?

Буду благодарна за разъяснения. Спасибо Ответить

Если усн+псн, потенциальный доход 120к, реальный около 2млн в год, нужно ли платить 1%? Ответить

Если УСН+ПСН:

1) Потенциально возможный доход за год по ПСН: 96 165, а реальный 1 000 000

2) Доход по УСН за год, допустим 500 000 Как считать 1% .

(500 000-300 000)*1%=2000 ? или (500 000+96 165-300 000)*1%=2 961.65 Ответить

Источник: dmitry-robionek.ru