Бухгалтерский баланс отражает состояние хозяйственных средств и имущества предприятия, а также источников образования этих средств на определенную дату и показывает в обобщенном виде финансовое состояние предприятия. Баланс имеет две составные части – актив и пассив. В активе отражается информация о хозяйственных средствах по составу и размещению, а в пассиве – источники образования этих средств. Итоги актива и пассива баланса должны быть равны. Эти итоги называются валютой баланса.

9. Каково значение рабочего плана счетов?

Перечень всех счетов, которые могут применяться в бухгалтерском учете, их номера с 01 по 99, а также названия, приведены в типовом Плане счетов. Планом счетов называют систематизированный по установленным принципам перечень синтетических счетов бухгалтерского учета. Он содержит 8 разделов, в каждом из которых указаны наименования синтетических счетов и субсчетов. Его разделы:

Затраты на производство;

Готовая продукция и товары;

На основе типового Плана счетов разрабатывается, так называемый, рабочий план счетов, подлежащий использованию в данной организации. Рабочий план счетов является обязательным приложением к учетной политике организации, разработанной главным бухгалтером и утвержденной руководителем.

КЛУБ ПОЛИТИЧЕСКОЙ ТРЕЗВОСТИ. Засідання №65: БЛЕСК И НИЩЕТА МАНДАВОШЕК

10. Какие выделяют типы хозяйственных операций по влиянию на бухгалтерский баланс?

Многообразие хозяйственных операций, совершаемых в организации, в зависимости от влияния на итоги баланса, можно объединить и сгруппировать в четыре типа хозяйственных операций:

Первый тип хозяйственных операций вызывает изменения только в активе баланса: одна его статья увеличивается, другая – уменьшается на сумму хозяйственной операции, т.е. видоизменяется состав хозяйственных средств и их размещение. Итог баланса не изменяется. К операциям первого типа относятся все операции по использованию материальных ценностей в процессе производства, по выпуску готовой продукции из производства, погашению дебиторской задолженности, получению денежных средств в кассу наличными с расчетного счета: А↑А↓ = ВБ = const.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивается, другая – уменьшается, т.е. видоизменяются источники хозяйственных средств. Итог баланса не изменяется. К операциям этого типа относятся все хозяйственные операции по удержаниям из заработной платы, образованию резервного фонда (капитала) за счет нераспределенной прибыли прошлых лет, пополнению уставного капитала за счет добавочного, по начислению дивидендов: П↓П = ВБ = const.

Третий тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения его статей. Итог баланса также увеличивается на сумму хозяйственной операции по активу и пассиву. К данному типу операций относятся зачисление средств в счет задолженностей, начисление некоторых налогов, получение кредитов, авансовые платежи покупателей, получены материалы от поставщиков (Д10К60): А↑П↑ = ВБ↑.

От чего зависит курс валюты | Почему рубль дешевле доллара

Четвертый тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения его статей. Итог баланса также уменьшается на сумму хозяйственной операции. К этому типу относятся операции по оплате всех видов кредиторской задолженности (бюджету, арендодателям, поставщикам, рабочим и служащим), зачету ранее полученных авансов, выданы деньги из кассы на выплату заработной платы (Д70К50): А↓П↓ = ВБ↓.

Источник: studfile.net

Типы изменения валюты баланса

О том, как читать бухгалтерский баланс мы говорили в этой статье. Сегодня поговорим про типы изменения валюты баланса.

Валюта баланса – это итоговый показатель двух разделов: актива и пассива (строка 1600 по активу, и 1700 – по пассиву)

Разные операции могут по-разному влиять на структуру баланса. А баланс, мы знаем, – важнейший источник информации о финансовом положении организации.

Баланс составляется из бухгалтерских проводок. Как составлять бухгалтерские проводки вы можете почитать в этой статье.

Но даже в процессе хозяйственной деятельности, когда происходит увеличение или уменьшение капитала и обязательств, эти операции не нарушают равенства актива и пассива. Хотя в разрезе отдельных статей и самих итогов баланса, могут происходить изменения.

Это объясняется тем, что каждая операция затрагивает две статьи баланса, а именно: размер состава имущества или величину источников его образования. При этом они могут находиться одновременно как в активе, так и в пассиве.

Баланс составляется из проводок! Желательно пониматься принцип составления бухгалтерских проводок. Даже управленческий баланс составляется из принципов двойной записи!

Так вот, в зависимости от характера изменений статей баланса операции можно разделить на 4 типа:

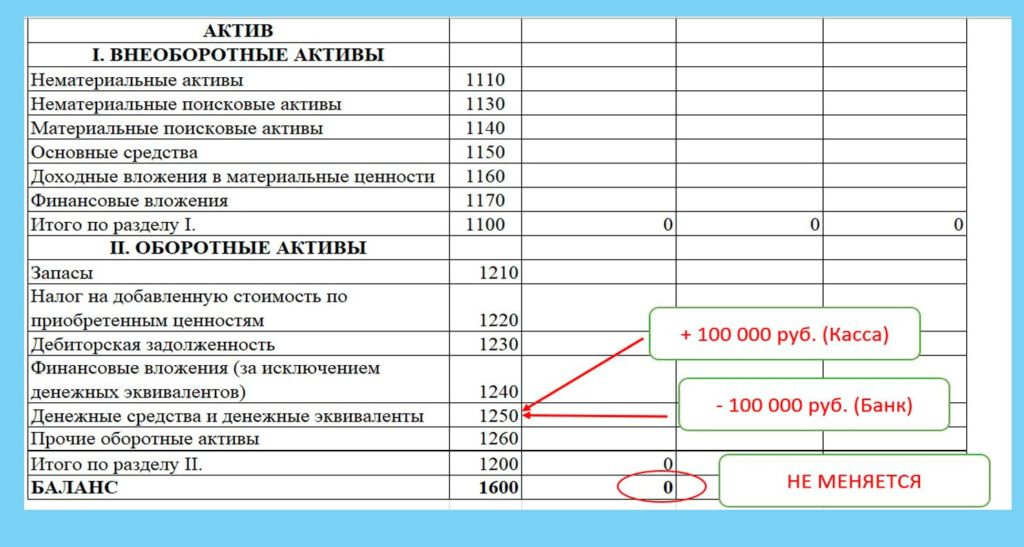

Первый тип изменения валюты баланса – + АКТИВ — АКТИВ – характеризуется изменением статей актива при неизменной валюте баланса

Например: для выдачи зарплаты персоналу организации с расчетного счета в кассу поступили наличные денежные средства в сумме 100 000 рублей. Согласно этой операции затрагивается две статьи актива баланса: 51 счет «Расчетные счета», 50 счет – «Касса». По счету 50 «Касса» сумма увеличивается, а по счету 51 «Расчетные счета» сумма уменьшается. Проводки будут следующие:

Дт 50 Кт 51 – 100 000 рублей

В результате этой операции валюта баланса не изменится, а лишь внутри раздела Актива изменятся суммы.

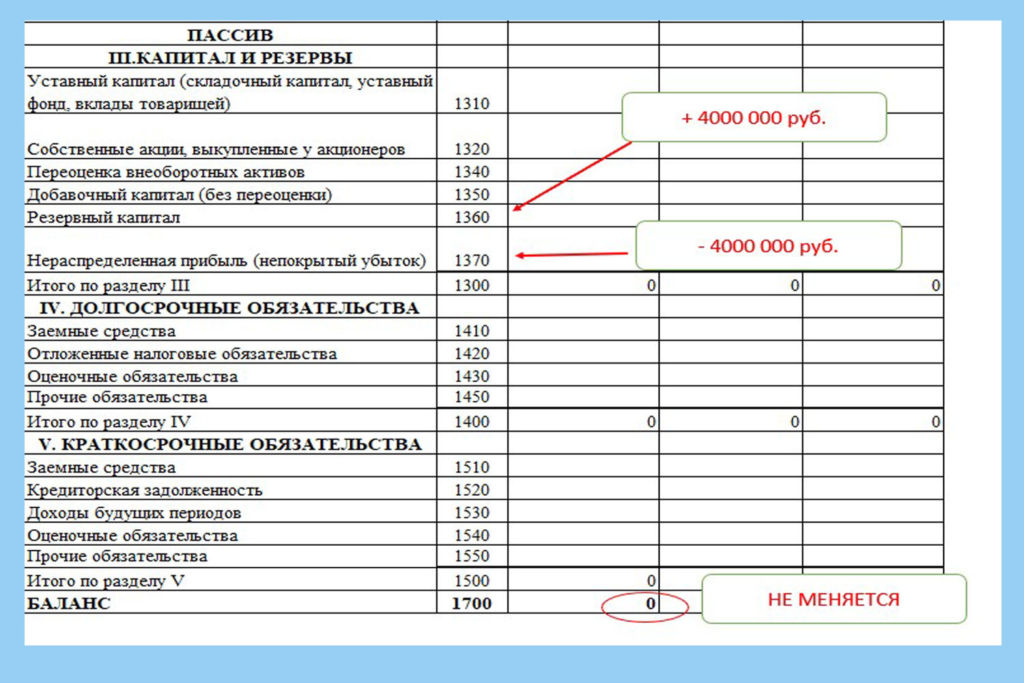

Второй тип изменения валюты баланса – + ПАССИВ — ПАССИВ – характеризуется изменением статей пассива при неизменной валюте баланса

Например: на основании протокола собрания учредителей часть чистой прибыли, оставшаяся в распоряжении организации в сумме 4000 тыс. рублей, направляется на увеличение резервного капитала. Согласно этой операции, затрагиваются две статьи пассива в третьем разделе баланса – «Нераспределенная прибыль» счет 84 в сторону уменьшения и «Резервный капитал» счет 82 в сторону увеличения. В результате проводка будет следующая:

Дт 84 Кт 82 – 4 000 000 рублей

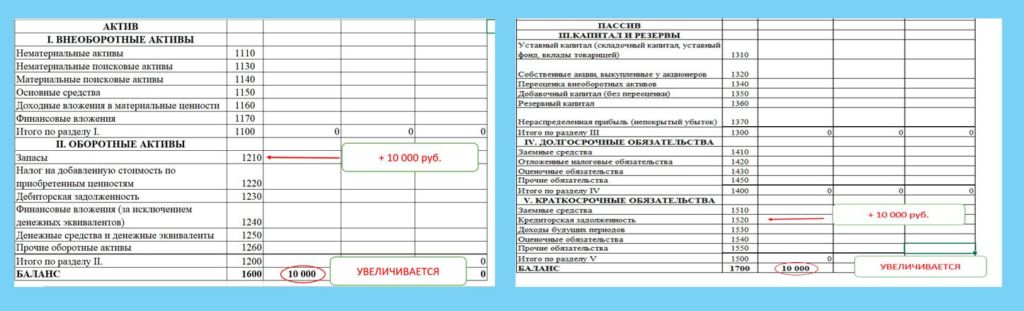

Третий тип изменения валюты баланса – + АКТИВ + ПАССИВ – вызывает изменения в статьях актива и пассива в сторону увеличения при равенстве валюты баланса

Например, от поставщиков получены и оприходованы на склад организации материалы на сумму 10 000 рублей. Согласно этой операции, статьи актива баланса «Материалы» счет 10 и пассива баланса «Расчеты с поставщиками» счет 60 увеличатся; валюта баланса также увеличится на эту сумму. Бухгалтерская проводка будет следующая:

Дт 10 Кт 60 – 10 000 рублей.

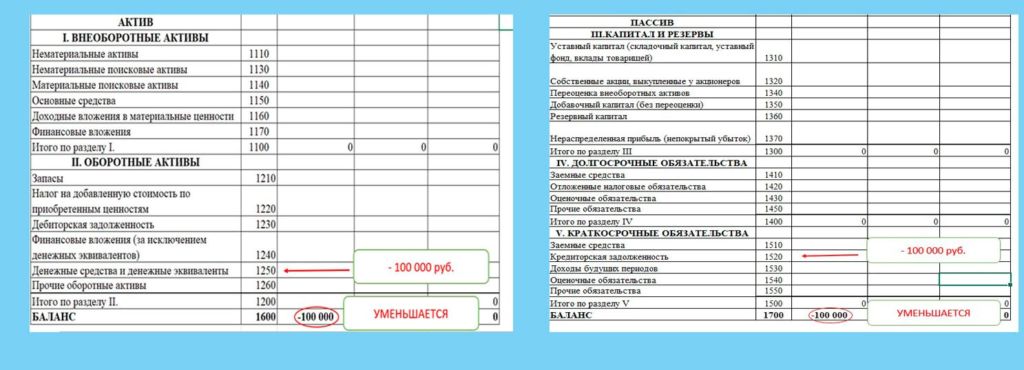

Четвертый тип изменения валюты баланса – — АКТИВ — ПАССИВ – вызывает изменения в статьях актива и пассива в сторону уменьшения при равенстве валюты баланса

Например, выдана заработная плата персоналу организации в сумме 100 000 рублей. В результате этой хозяйственной операции статья актива баланса 50 «Касса» и статья баланса 70 «Расчет с персоналом по оплате труда» уменьшаются. Валюта баланса также уменьшится на сумму хозяйственной операции. Проводка будет следующая:

Дт 70 Кт 50 – 100 000 рублей.

Увеличение валюты баланса может говорить об увеличении активов и масштабировании хозяйственной деятельности предприятия, а снижение валюты баланса (в абсолютном выражении) наоборот, может свидетельствовать о снижении деловой активности.

Но однозначно по данному показателю интерпретировать нельзя, так как анализ финансовой отчетности и финансово-хозяйственной деятельности предприятия процесс достаточно емкий и требует анализа многих показателей для установления заключения.

Для того, чтобы научиться легко составлять бухгалтерский баланс и понимать, как данные в балансе сопоставляются с бухгалтерскими проводками, как типы хозяйственных операций влияют на типы изменения валюты баланса, я предлагаю Вам пройти экспресс-курс От проводок до баланса, где за короткое время Вы сможете разобраться с самыми важными основами бухгалтерского учета и составления финансовой отчетности без вникания в участки бухучета.

Вашему вниманию курсы обучения по тематике статьи

| Научиться полноценно разбираться в бухучете от А до Я. Составлять отчетность бухгалтерскую и налоговую | Курс Бухучет для начинающих с нуля |

| Научиться быстро ориентироваться в проводках, составлять ОСВ, баланс, отчет о финансовых результатах | Экспресс-курс От проводок до баланса |

До встречи на курсе!

Курсы онлайн

- Курс Бухгалтерский учет

- Курс Финансовый анализ

- Курс Анализ финансовой отчетности

- Курс по заработной плате и кадрам

- Курс Управленческий учет

- Курс ВЭД для бухгалтера

- Курс по учету НДС

- Курс Бухгалтерский учет УСН

- Курс Бухгалтерский учет на производстве

- Курс Бухгалтерский учет в строительстве

Источник: marina-prophet.ru

Про баланс

Баланс – это отчет, который показывает ваши активы и пассивы в данный конкретный выбранный период времени.

Баланс – это картина или фотография, которая показывает ваше текущее положение.

Это статичный отчет, он показывает состояние, а не изменение.

Вот вариант бухгалтерского баланса (оставил данные за 2 периода, обычно их 3):

Вы можете видеть, сколько у вас было товаров вчера, сколько стало сегодня, но разницу между ними (изменение количества товаров) будете считать сами.

2 крупных блока (Слева актив, справа пассив), каждый из которых делится на подблоки.

Управленческий баланс может по структуре и наполнению отличаться от бухгалтерского. Главное, чтобы он удовлетворял информационные потребности управления.

Активы – это то, чем вы владеете:

— это все ваше имущество, которое вы можете потрогать руками (здания, сооружения, транспорт, оборудование, товары, готовая продукция и незавершенка, и т.п.);

— это нематериальные активы, т.е. то, что вы не можете физически потрогать, но оно есть (лицензии, патенты и т.п.);

— это все ваши денежные средства (в кассе, в банке);

— это все долги ваших контрагентов вам (дебиторская задолженность .Её мы разбирали ранее);

— это все ваши финансовые вложения (займы другим организациям, депозиты. );

Пассивы – это источник финансирования ваших активов:

— это уставный/акционерный/… капитал, формируемый из взносов учредителей/акционеров/…;

— это нераспределенная прибыль, т.е. та прибыль, которую вы не изъяли из оборота, не выплатили в виде дивидендов, а отправили на развитие предприятия;

— прочие виды капитала (добавочный, резервный), формируемые из отчислений организации.

— это кредиты и займы;

— это ваши долги вашим контрагентам (кредиторская задолженность);

Сумма пассивов и сумма активов должны быть равны. Они называются валютой баланса.

Для чего нужно это знать и понимать:

Чем больше у вас активов, тем больший объем средств требуется для их содержания.

ЛЮБОЙ источник финансирования является ПЛАТНЫМ. Цена у них может сильно варьироваться. Что-то является очень дешевым, что-то является дорогим, но все они платные.

Поэтому стремление к постоянному росту валюты баланса – не всегда хорошо.

Если не управлять этими величинами, не контролировать структуру и качество источников финансирования, структуру и качество активов, или делать это плохо, то высоки риски:

— потери финансовой устойчивости и банкротства;

Вывод:

Баланс – один из важнейших отчетов для управления. Именно он показывает, что у вас есть, и за счет чего это финансируется. Показывает картину – состояние вашего бизнеса в конкретный момент времени.

Незнание своего баланса, непонимание его структуры, размера и качества его элементов может привести к росту затрат на финансирование и существенно повышает риски бизнеса.

А вы знаете свой баланс?

Нужна помощь в составлении баланса? Пишите

Другие статьи на эту тему

Источник: shikov-as.ru