Как возместить НДС из бюджета? НДС – самый проблемный налог для большинства бизнесменов, работающих на общей системе. Однако иногда он может принести не только затраты и сложности с документооборотом, но и доход. Речь идет о возможности возместить налог из бюджета. Рассмотрим условия возмещения НДС и препятствия, с которыми может столкнуться бизнесмен при его возврате.

Кто и при каких условиях может возместить НДС

Вернуть НДС из бюджета может тот, кто его туда платит – это логично. Т.е. речь идет только о бизнесменах, которые работают на общей системе. Все «спецрежимники» и те, кто освобожден от НДС по иным причинам, лишены такой возможности.

Здесь важно отметить, что льготная налоговая ставка, в том числе и нулевая, не является освобождением. Поэтому все льготники могут возместить НДС на общих основаниях.

Общие условия для возмещения «вытекают» из принципа расчета НДС. При каждой реализации налогоплательщик выставляет счет-фактуру, в которой выделяется сумма налога, исходя из применяемой ставки.

Правила возврата НДС возмутили предпринимателей

При закупке товаров, услуг и т.п. бизнесмен получает «входящие» счета-фактуры с выделенным налогом. Разумеется, только в том случае, если поставщики тоже платят НДС. Поэтому, работая на общей системе налогообложения, нужно стараться подбирать поставщиков – плательщиков НДС.

Также НДС начисляется при получении авансов от покупателей, а возмещается — при перечислении предоплаты поставщикам.

По итогам квартала из всего начисленного налога вычитается весь возмещенный. В большинстве случаев эта разница будет положительной. Ведь налог начисляется на всю выручку, а вычитается только по части затрат – по тем из них, которые подтверждаются счетами-фактурами.

А, например, такая существенная статья расходов, как зарплата с начислениями «покрывается» выручкой, но, естественно, ни с какими «входящими» счетами-фактурами не связана. Это же относится и к закупкам от тех контрагентов, которые не платят НДС.

В каких же случаях все-таки возникает «отрицательный» налог? Основные варианты следующие:

- Разовые операции, связанные с существенным возмещением налога. Например, компания получила крупный заказ и единовременно закупила для его выполнения сырье и материалы. Аналогичная ситуация возникает при покупке дорогостоящих объектов основных средств (например, недвижимости). В этом случае в отдельном периоде сумма вычетов по НДС может превысить начисления.

- Применение льготных ставок 0% или 10%. Если бизнесмен реализует продукцию или услуги по сниженным ставкам, а закупки производит по «обычным», то это часто приводит к «отрицательному» НДС. В первую очередь это касается экспортеров, работающих по «нулевой» ставке.

Порядок возмещения НДС

Общий регламент возврата НДС приведен в ст. 176 НК РФ.

Прежде чем начать процедуру возмещения НДС – нужно понять, что вы вообще имеете на это право. Определяется это при заполнении декларации. Но даже если по итогам расчетов получилось, что бюджет вам должен – не спешите сдавать отчет в налоговую инспекцию.

НДС на примере простыми словами

Любая декларация, поступившая в ИФНС, проходит камеральную проверку. Но если она предусматривает возврат налога – внимание инспекторов возрастает многократно.

Поэтому необходимо скрупулезно проверить все подтверждающие документы, в первую очередь – «входящие» счета-фактуры. Нужно быть готовым к тому, что налоговики проверят с помощью автоматизированной системы «АСК НДС-2» каждого вашего поставщика и покупателя. Поэтому все контрагенты, включенные в декларацию, должны быть «белыми», т.е. реально вести деятельность, сдавать отчетность и платить налоги.

Также налоговики в рамках камеральной проверки могут посылать дополнительные запросы и даже выходить «на местность» для осмотра помещений налогоплательщика. Не исключен и вызов руководства компании в ИФНС на комиссию.

Все эти меры направлены на то, чтобы максимально затруднить для бизнесмена процедуру возмещения НДС. Поэтому для получения налога из бюджета одних правильно оформленных документов еще недостаточно. Необходима также настойчивость и крепкие нервы.

Но если все проблемы удалось решить – наступает этап возврата средств. О том, в какие сроки можно рассчитывать на получение денег – расскажем в следующем разделе.

Также надо помнить, что перед возвратом инспектора автоматически проведут зачет. Они «закроют» за счет переплаты сформировавшуюся ранее недоимку не только по НДС, но и по другим федеральным налогам, а также по штрафам и пени.

Кроме того, налогоплательщик может добровольно зачесть возмещаемую сумму в счет будущих платежей (п. 6 ст. 176 НК РФ).

Сроки возврата НДС

При «стандартной» схеме возмещения НДС возможны следующие варианты

- При отсутствии признаков нарушений камеральная проверка длится до 2 месяцев (п. 2 ст. 88 НК РФ). Далее налоговикам дается 7 дней на принятие решения и направление его в казначейство. Перечисление средств производится еще в течение 5 дней. Следовательно, при «беспроблемном» варианте от сдачи декларации до получения средств пройдет 2 месяца и 12 дней. Конечно, теоретически камеральная проверка может пройти и быстрее, но обычно чиновники «тянут» до последнего дня.

- Если у инспекторов в ходе проверки возникли подозрения, то ее срок может быть продлен до 3 месяцев. Следовательно, общий срок возмещения удлиняется до 3 месяцев и 12 дней.

- Если же подозрения подтвердились и выявлены нарушения, то возможны два варианта:

А. Нарушения «охватывают» весь возмещаемый налог. В этом случае возврат отменяется и говорить о сроках не имеет смысла.

Б. По результатам проверки в возмещении отказано только частично. Тогда сроки для возврата из бюджета будут зависеть еще и от положений ст. 100 и 101 НК РФ. Проверка при наличии нарушений может длиться до 3 месяцев.

Далее 10 дней отводится налоговикам на составление акта. Акт в течение 5 дней должен быть направлен налогоплательщику. После этого бизнесмен может в течение месяца предоставлять возражения по акту. Еще через 10 дней – выносится решение, и через 5 дней после него казначейство перечисляет деньги.

В итоге срок для возврата налога затягивается до 5 месяцев.

(3 мес. + 10 дней + 5 дней + 1 мес. + 10 дней + 5 дней)

Нужно отметить, что даже если есть решение о возмещении НДС, средства не будут возвращены налогоплательщику «автоматически». Необходимо еще написать соответствующее заявление, причем оно должно быть получено налоговиками до вынесения решения. В противном случае возврата денег придется ждать еще месяц (п. 11.1 ст. 176 и ст.

78 НК РФ).

При нарушении установленных сроков, бизнесмен имеет право получить не только сумму возмещенного налога, но и проценты за просрочку, рассчитанные из ставки рефинансирования ЦБ РФ (п. 10 ст. 176 НК РФ).

Как можно возместить НДС быстрее

Как было показано выше, возврат НДС из бюджета — весьма длительный процесс. Даже при самом благоприятном варианте он занимает почти 2,5 месяца.

Конечно, бизнесменам весьма невыгодно «замораживать» свои средства на несколько месяцев. Однако есть вариант, позволяющий существенно (в несколько раз) сократить этот срок. Это так называемый «заявительный» порядок возмещения, предусмотренный ст. 176.1 НК РФ.

В этом случае деньги можно получить уже через 15 дней после сдачи декларации. На каждый из этапов (подача заявления, рассмотрение его в ИФНС и перечисление средств казначейством) закон отводит по 5 дней.

На ускоренный возврат НДС могут рассчитывать:

- Крупнейшие налогоплательщики с объемами налоговых платежей, превышающими 2 млрд руб. за 3 года.

- Те, кто предоставил поручительство или банковскую гарантию. Причем поручитель должен быть крупнейшим налогоплательщиком, а банк- гарант — соответствовать требованиям ст. 74.1 НК РФ по размеру капитала и другим базовым параметрам.

- Резиденты территорий опережающего экономического развития. Они могут получить эту льготу, если предоставят поручительство управляющей компании, уполномоченной Правительством РФ.

Ускоренное возмещение НДС не отменяет камеральной проверки декларации, которая проводится «на общих основаниях». Если будет выявлено, что сумма налога (или его часть) возмещены необоснованно, то бизнесмен должен будет вернуть деньги в бюджет и заплатить пени, исходя из удвоенной ставки рефинансирования ЦБ РФ (п. 17. ст. 176.1 НК РФ).

Вывод

Закон предусматривает возможность возместить НДС из бюджета, если вычеты за налоговый период были больше, чем начисления.

Перед тем, как подавать документы на возврат НДС, необходимо тщательно проверить все показатели и убедиться в «благонадежности» контрагентов.

В общем случае процедура возврата НДС может длиться от 2,5 до 5 месяцев в зависимости от результатов камеральной проверки.

Однако в отдельных случаях возможен и ускоренный порядок – в течение 15 дней.

Источник: uchet.pro

Возмещение НДС

Для многих компаний возмещение налога на добавленную стоимость является одним из важных моментов финансовой деятельности. Для того чтобы соблюсти порядок возмещения НДС и в целом пройти процедуру возмещение НДС из бюджета максимально быстро и качественно, не допустив ошибок, предлагаем вам услуги профессиональных бухгалтеров BuhCLEAR.

Порядок возмещения НДС из бюджета

Сроки возмещения НДС и полнота финансовой компенсации зависят от многих параметров. Как правило срок составляет от 3 до 9 месяцев. Наши специалисты имеют большой опыт работы с налоговыми инспекциями и знают, как работают те или иные государственные механизмы. Это позволяет не только оперативно выполнять возмещение НДС на добавленную стоимость, проходя привычные этапы процедуры, но и справляться с решением нестандартных задач.

В договоре на обслуживание BuhCLEAR обговаривает сроки, отчётность и затраты на возмещение НДС из бюджета. Клиент может быть уверен, что сможет узнать о ходе дела по первому требованию, а конечный результат – поступление денег на счета компании – не заставит себя долго ждать. Услуги по возмещению НДС от аутсорсинг-компании позволят выполнить возврат налога НДС максимально оперативно. Специалист, занимающийся делами вашей организации, уделяет время только ей – не распыляется как штатный бухгалтер на прочие текущие вопросы, а решает непосредственную задачу с НДС.

Возмещение НДС из бюджета с компанией BuhCLEAR

Аванс за возврат НДС из бюджета составляет 30 000 р. При успешном исходе дела «гонорар успеха» составляет 2-3% от суммы возврата НДС.

BuhCLEAR всегда идёт на встречу своим клиентам. Вы только планируете начать готовить документы на возмещение налога НДС или дело встало из-за ошибок, совершенных не справившимся специалистом – наши бухгалтеры могут подключиться к работе на любом этапе.

Случается, что возмещение средств откладывается из-за проволочек в инспекции ФНС. В этом случае BuhCLEAR берёт на себя дальнейшее общение с государственными чиновниками, чтобы решить все возникшие вопросы и довести процедуру возмещение НДС из бюджета до победного конца. Обратите внимание, что возврат налога на добавленную стоимость может быть получен даже в том случае, если ранее вы уже получили отказ в возмещении НДС. Наша компания имеет практику оспаривания неправомерных решений налоговиков.

Возвращайте ваши средства вместе с BuhCLEAR – это быстро, выгодно, надёжно и эффективно.

Источник: www.buhclear.ru

Ускоренное возмещение НДС в 2022 году

В апреле всем организациям и предпринимателям стал доступен упрощённый порядок ускоренного возмещения НДС из бюджета до окончания камеральной проверки: 11 дней вместо 3 месяцев. Перечень лиц, имеющих право на возмещение НДС в заявительном порядке, расширен.

Рассмотрим механизм ускоренного возмещения НДС, что нужно учесть при подготовке декларации за 1 квартал 2022 года.

Механизм ускоренного возмещения НДС

В заявительном порядке можно возместить НДС до окончания камеральной проверки: в течение 11 рабочих дней после подачи заявления ФНС возвращает налог «авансом», а окончательную проверку проводит после.

3 варианта развития событий:

- Полное подтверждение возмещённой суммы.

- Частичное подтверждение возмещённой суммы.

- Признание суммы необоснованно возмещенной.

При 2 и 3 вариантах необходимо вернуть в налоговую возмещённый излишек с процентами.

Обратите внимание: по-прежнему продолжает действовать стандартный порядок возмещения. Чтобы потом не оплачивать проценты в случае признания НДС необоснованно возмещённым, вы можете вернуть деньги уже после камеральной проверки.

Кому разрешено применение заявительного порядка возврата НДС

ФЗ от 26 марта 2022 г. № 67-ФЗ расширил перечень организаций и предпринимателей, который могут получить возмещение налога в заявительном порядке, чтобы поддержать налогоплательщиков и быстрее вернуть излишне уплаченный НДС.

Ранее подобная привилегия была доступна только крупному бизнесу. Малое предпринимательство могло получить её, только если имеет поручительство либо банковскую гарантию.

Прежде по п. 2 ст. 176.1 НК РФ на заявительный порядок возврата НДС имели право:

- организации, которые уплатили за 3 предыдущих календарных года не менее 2 млрд рублей налогов

- налогоплательщики, имеющие банковскую гарантию

- резиденты ТОСЭР или свободного порта Владивосток, имеющие поручительство управляющей компании

- налогоплательщики, имеющие поручительство по ст. 74 НК РФ

- участники налогового мониторинга

- организации, являющиеся производителями вакцин от COVID-19

Ст. 176.1 НК РФ дополнена п. 8, который разрешает всем налогоплательщикам применять заявительный порядок возмещения в 2022 – 2023 годах. Но есть 2 условия:

- юрлицо не находится в процедуре ликвидации, реорганизации, банкротства

- заявленная к возмещению сумма не должна превышать сумму уплаченных в 2021 году страховых взносов и 4 налогов: налог на прибыль, НДС, акцизы, НДПИ (на сумму превышения потребуется банковская гарантия или поручительство)

Этим правом можно воспользоваться уже в апреле по итогам 1 квартала 2022 года.

Алгоритм возврата НДС в заявительном порядке

Чтобы вернуть НДС в заявительном порядке, нужно сдать декларацию по НДС и подать заявление. Налоговая служба вернёт деньги сразу, а после окончания камеральной проверки подтвердит сумму либо скорректирует её и потребует вернуть часть с процентами.

Декларация по НДС

Приказ ФНС от 24 декабря 2021 г. № ЕД-7-3/1149 утвердил новую форму декларации по НДС, в которой предусмотрены специальные строки для возмещения НДС в заявительном порядке.

Общую сумму НДС, которую планируете возместить, необходимо указать в строке 056 раздела 1.

Декларация с заполненной строкой 56 будет означать для налоговиков, что вы хотите возместить НДС в ускоренном порядке. Они уделят ей большее внимание.

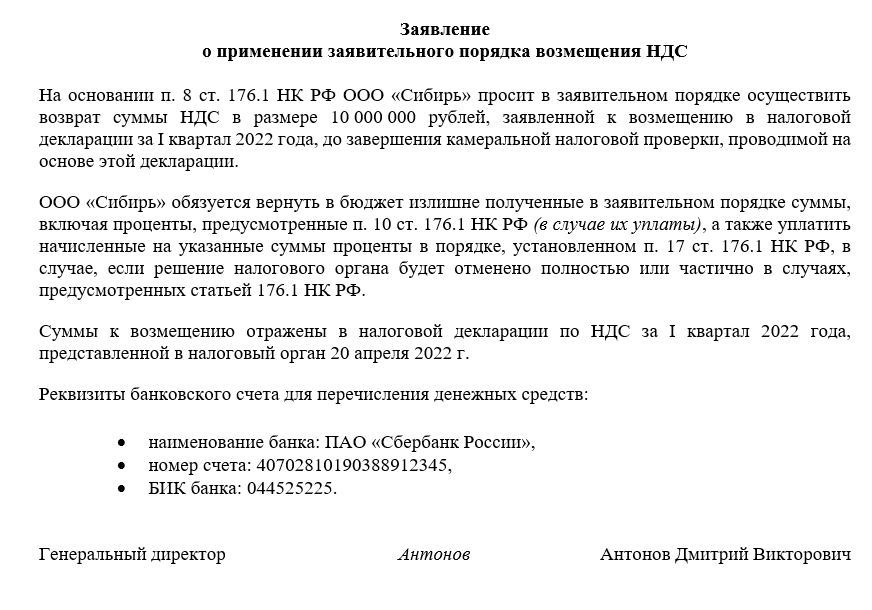

Подача заявления на возмещение

После сдачи декларации необходимо в течение 5 рабочих дней подать в налоговую заявление в произвольной форме о возмещении НДС. Нужно указать реквизиты расчётного счёта, а также прописать, что при необходимости обязуетесь вернуть в бюджет излишне возмещённый НДС и оплатить проценты с этой суммы. Вместе с заявлением можно представить договор поручительства или банковскую гарантию (при их наличии).

Возмещение НДС

Налоговая в течение 5 рабочих дней проверит, выполнили ли вы все требования, а также имеется ли у вас задолженность по налогам, штрафам и пеням, после чего примет решение:

- о возмещении НДС. Его могут зачесть в счёт других платежей или вернуть деньги на счёт

- об отказе в ускоренном возмещении НДС (право на стандартный порядок остаётся)

Приняв положительное решение, налоговый инспектор направляет в казначейство поручение на возврат налога, после чего в течение 5 рабочих дней деньги поступят на ваш счёт.

На возмещение НДС отведён срок 11 рабочих дней со дня подачи заявления. Если же инспекция не успеет сделать это вовремя, за каждый день просрочки она уплатит проценты (п. 6 ст. 6.1, п. 10 ст. 176.1 НК РФ), которые рассчитываются по формуле:

НДС к возмещению * 1/365 * ключевая ставка ЦБ (в период просрочки) * число дней просрочки

По подп. 12 п. 1 ст. 251 НК РФ выплаченные налоговой проценты не будут учитываться в доходах при расчёте налога на прибыль.

Итоги по завершении камеральной проверки

По результатам камеральной проверки инспекция:

- подтвердит возмещение, о чём сообщит в течение 7 рабочих дней после окончания проверки

- передумает и отзовёт возмещение НДС полностью или частично, если сумма налога к возмещению не подтвердится в ходе проверки (п. 15 ст. 176.1 НК РФ)

Второй вариант – наибольший риск в применении заявительного порядка. Тогда налогоплательщик:

- обязан вернуть излишне возмещённую сумму налога с процентами, которые рассчитываются по двукратной ключевой ставке ЦБ РФ (однократной в рамках налогового мониторинга). Сейчас её размер – рекордные 20%

- может получить штраф по ст. 122 НК РФ, равный 20% от неуплаченной суммы налога

Это говорит о том, что убытки могут быть значительными.

Пример: ООО «Восток» подало заявление о возмещении НДС на сумму 10 млн рублей. По декларации сумма всех вычетов – 20 млн рублей, налоговая база – 10 млн рублей. Налоговая служба вернула 10 млн рублей на счёт организации до окончания проверки.

При камеральной проверке были обнаружены нарушения: вычеты подтвердились только на сумму 8 млн рублей.

ФНС потребовала вернуть необоснованно возмещённые 10 млн рублей с процентами, а также доплатить 2 млн рублей налога. При этом ООО «Восток» пользовалась бюджетными средствами 75 дней.

Проценты к возврату: 10 млн руб. * 75 дней * 20% * 2 / 365 дней = 821 917,8 рублей.

Штраф по ст. 122 НК РФ составит: 2 млн руб. * 20% = 400 тысяч рублей. К сумме штрафа на 2 млн руб. дополнительно набежит пеня.

Итого ООО «Восток» заплатит более 1 221 917 рублей.

Возможно, для расчёта санкций будут применять ставку ниже ключевой ставки ЦБ, но в данный момент такое решение ещё не принято.

Возмещать ли НДС в ускоренном режиме

![]()

![]()

Контур.Норматив — справочно-правовая система!

Каждая компания должна самостоятельно решить, возмещать ли НДС в ускоренном режиме, приняв во внимание все плюсы и минусы.

Очевидный плюс – сокращение в 9-10 раз срока возмещения НДС по сравнению со стандартным порядком.

Как известно, стандартное возмещение занимает:

- 1-3 месяца на ожидание окончания камеральной проверки

- 10 дней после подачи заявления на возврат на ожидание поступления денег на счёт

Про отрицательную сторону ускоренного порядка возмещения НДС мы говорили выше. При халатном отношении к данной процедуре можно потом поплатиться большими суммами.

Перед тем как отправлять декларацию, рекомендуем убедиться, верно ли в ней отражены вычеты, есть ли все подтверждающие документы и оформлены ли они надлежащим образом.

Источник: kontursverka.ru