Подготовили для вас полную инструкцию по системам налогообложения для интернет-магазинов. Сохраните, чтобы не забыть!

Эх, налоги. “Пыль да туман, холода, тревоги да степной бурьян. Знать не можешь доли своей: может, крылья сложишь посреди степей..”. Согласитесь — знакомая песня зазвучала по-другому, стоило заменить одно слово. А сколько новых смыслов: и тебе тревоги по поводу визита инспектора, и холодок по спине с приближением срока подачи деклараций. Чтобы и вправду не сложить крылья из-за ошибок в налогообложении, познакомьтесь с нашим новым материалом.

Перед написанием статьи мы прочитали:

- Налоговый кодекс Российской Федерации;

- Федеральный закон № 54 ФЗ о применении контрольно-кассовой техники;

- Постановление правительства РФ №612 от 27.09.2007г. «Правила продажи товаров дистанционным способом»;

- Разъяснительные письма Минфина №03-07-08/15077 от 19 марта 2015 и №03-07-14/34405 от 15 июня 2015 г.;

- и много чего еще.

Так что все как всегда экспертно, авторитетно и актуально. А самое главное — сразу с переводом с юридического на русский.

НОВЫЙ БИЗНЕС КОТОРЫЙ НЕ ОБЛАГАЕТСЯ НАЛОГОМ

С чего начать?

Для начала определимся с видами интернет-магазинов. По сути их два. Одни имеют торговые залы, вторые — нет. Это важно: интернет-магазины без торговых площадей не могут пользоваться единым налогом на вмененный доход.

Вы зарегистрировали ИП и открыли интернет-магазин. Что сразу нужно сделать в плане налогообложения? Внимательно посмотрите на свидетельство о регистрации и найдите дату постановки на учет. С этого дня у вас есть всего лишь месяц, чтобы выбрать специальный налоговый режим. Если этого не сделать — вас автоматом поставят на ОСН — общую систему налогообложения.

Это самая тяжелая финансовая нагрузка и полная бухгалтерская отчетность.

Сразу забежим вперед и сообщим: большинство предприятий малого бизнеса, включая и интернет-магазины, работают на упрощенке — УСН. Для того, чтобы встать на эту систему, нужно подать уведомление в налоговую по месту регистрации ИП или ООО. Именно на это и дается один месяц. В общем, запоминаем: получили свидетельство — бегом в налоговую подавать уведомление.

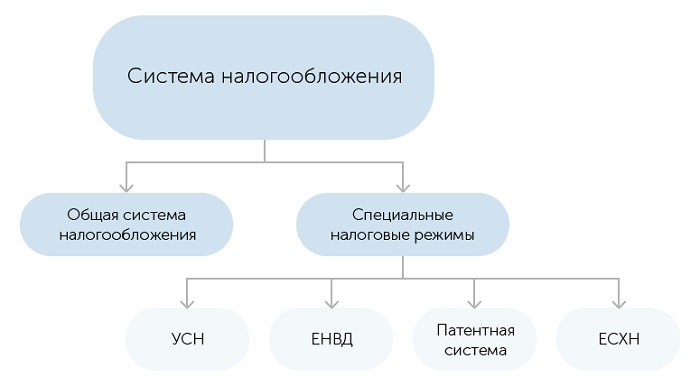

Системы налогообложения

УСН — упрощенная система налогообложения

Самая популярная в малом бизнесе. От вас требуется носить декларацию раз в год и платить ежеквартальные страховые взносы. При этом не нужно вести бухгалтерскую отчетность. Именно поэтому большинство предпринимателей выбирает “упрощенку”. Упрощенная система налогообложения имеет два варианта: 6% от доходов и 15% от разницы “доходы минус расходы”:

- УСН 6% от доходов. Налог берется с валовой выручки — она называется налогооблагаемой базой. Кроме выручки ничего не учитывается. Пример. Вы продаете товара на сумму 1 миллион рублей в месяц. В год это будет 12 миллионов. Именно с этой суммы нужно заплатить 6 процентов налога. В нашем случае это 720 тысяч рублей;

- УСН 15% “доходы минус расходы”. Здесь налогооблагаемая база — чистая прибыль. С нее берется 15 процентов налога. Пример. Вы продали товара на те же 12 миллионов рублей за один год. Но из них 5 миллионов потратили на покупку товара у поставщиков, 2 заплатили за аренду офиса, точки выдачи и склада, миллион — на зарплату сотрудникам. Чистой прибыли остается 4 миллиона. С них и платится 15 процентов государству. Это будет 600 тысяч.

Из примеров наглядно видно, что система УСН “доходы минус расходы” выгоднее. Но так бывает не всегда. Ее преимущества появляются при наличии серьезных расходов. А самое главное — расходы надо обосновать для налоговой. И подтвердить документально.

Какие доходы не облагаются налогом? / Список доходов, освобождаемых от налогов

Платите за аренду — покажите договор и квитанции. Покупаете товар — готовьтесь предоставить договора с поставщиками и накладные.

И вообще в статье 346.16 есть перечень расходов, на которые можно уменьшить налогооблагаемую базу. Это не только закупка товаров и аренда. Сейчас скажем приятное: это вообще почти любые ваши затраты. Сходили к нотариусу за бумажкой и отстегнули полторы тысячи — берите квитанцию и берегите ее для налоговой.

Сделали рекламную вывеску — тоже смело записывайте в расходы и заносите в декларацию. Сделали сотрудникам корпоративную сотовую связь? Удивительно, но это тоже относится к расходам, на которые можно уменьшить налогооблагаемую базу.

Понимаете, к чему мы ведем? Правильно: при системе “доходы минус расходы” сумму, уплачиваемую в казну, можно уменьшить до нуля. Или для приличия задекларировать незначительную сумму — чтобы у налоговиков не возникало вопросов. И обязательно прочитайте статью 346.16 Налогового кодекса, где указаны расходы, учитываемые при расчете налога.

Очевидно, что для подтверждения расходов бизнес надо вести в белую. Купили вывеску у физического лица на “Авито” — такие расходы в налоговой не подтвердить. Закупаете товар у кого попало без накладных и других документов — забудьте, что это можно включить в расходы и записать в декларацию.

А теперь перенесем все это на интернет-магазин. Вспоминаем, что их у нас два вида — с физической торговой точкой и без нее. Так вот, если вы работаете из дома и не имеете точек выдачи, складов или офиса — расходы у вас будут только на закупку товара. Ну это если оперировать большими числами.

У вас, конечно, есть ноутбук и авторучка, но серьезно снизить сумму налога за счет этого не получится. Поэтому ваш вариант — 6 процентов от выручки.

Если у вас все серьезно — материальные ценности на балансе, офисы и склады в аренде и вы тратите на это приличные суммы, ваш вариант — “доходы минус расходы”. Правда, декларация будет посложнее в заполнении, но оно того стоит.

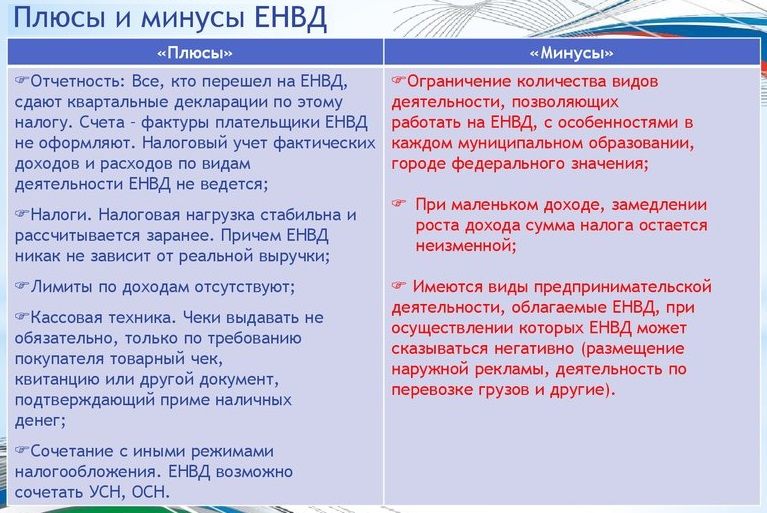

Единый налог на вмененный доход

Как мы уже говорили, подходит только для интернет-магазинов с торговыми залами. Почему? Да потому, что налогооблагаемая база при ЕНВД — площадь помещения. Денежка берется с каждого квадратного метра площади в фиксированном размере. Это выглядит так.

Государство считает, что один квадратный метр торговой площади магазина приносит 1500 прибыли в месяц. Платить нужно 15 процентов от этой суммы.

Ключевое понятие ЕНВД — вмененный доход. 1500 прибыли магазина с метра в месяц — это как раз он. Каждый вид бизнеса имеет свою вмененку. Например, общепит под открытым небом — около 4 тысяч в месяц, стоматологический кабинет — еще больше. Но ставка 15% всегда и для всех одинакова.

Плюсы ЕНВД:

- сумма налога не зависит от прибыли. Вы можете зарабатывать сколько угодно, но платить все равно будете с квадратного метра площади;

- простая декларация. Всего на 3 листах, с заполнением минимального набора параметров. Вполне можно заполнить самостоятельно;

- на вмененку можно перейти в любое время. Достаточно подать в налоговую по месту ведения бизнеса соответствующее уведомление;

- очень выгоден при малых площадях. Если снимать пару квадратных метров в торговом центре — будете платить копейки;

- можно уменьшать налог на сумму страховых взносов на себя и наемных работников. Вплоть до нуля. Буквально — вычитаем взносы из налогов;

- до 2019 года налог можно уменьшить на сумму покупки онлайн-кассы. Плательщики вмененки освобождены от применения онлайн-ККТ до июля 19-го. Все те, кто сейчас добровольно купит онлайн-кассу, сможет вернуть до 18 тысяч рублей в виде налогового вычета. Для этого в декларации нужно указать расходы на ККТ и приложить документы, подтверждающие факт покупки.

Минусы ЕНВД:

- есть ограничения по применению налога. Например, его нельзя использовать предпринимателям, имеющим торговые залы площадью более 150 квадратных метров;

- гигантские налоги при большой площади помещения. Для магазина площадью 50 квадратных метров сумма уплаты может составить 75 тысяч рублей и даже больше. Это в квартал.

Ставки ЕНВД зависят не только от вида деятельности, но и от региона, города и даже улицы. Для расчета налога в сети есть калькуляторы ЕНВД, например вот этот.

Опять переносим все это на интернет-магазины. Имеем 3 случая:

- Интернет-магазин без оффлайн-точек. Такому вмененку применять нельзя — нет налогооблагаемой базы. Нет помещения — нет и площади.

- Интернет-магазин с точкой выдачи или оффлайн-магазин с возможностью заказа через интернет. Можно использовать единый налог на вмененный доход при небольших площадях — несколько квадратных метров.

- Интернет-магазины с оффлайн-точками большой площади. ЕНВД использовать невыгодно из-за большого налога.

Между тем ЕНВД — налог со множеством нюансов и способов уменьшить выплаты. Например, в законе сказано, что при расчете учитываются только торговые площади. Хозяйственные помещения налогом не облагаются. Если оборудовать помещение так, что для показа и продажи товара будет выделен лишь небольшой участок, налог можно снизить.

При большом количестве наемных работников ЕНВД может стать выгодным из-за страховых выплат на работников. А можно встать на вмененку, получить выплату на онлайн-кассу, после чего перейти на другой налоговый режим. В любом случае все индивидуально. Нужно посчитать и сравнить все режимы налогообложения и выбрать наиболее выгодный.

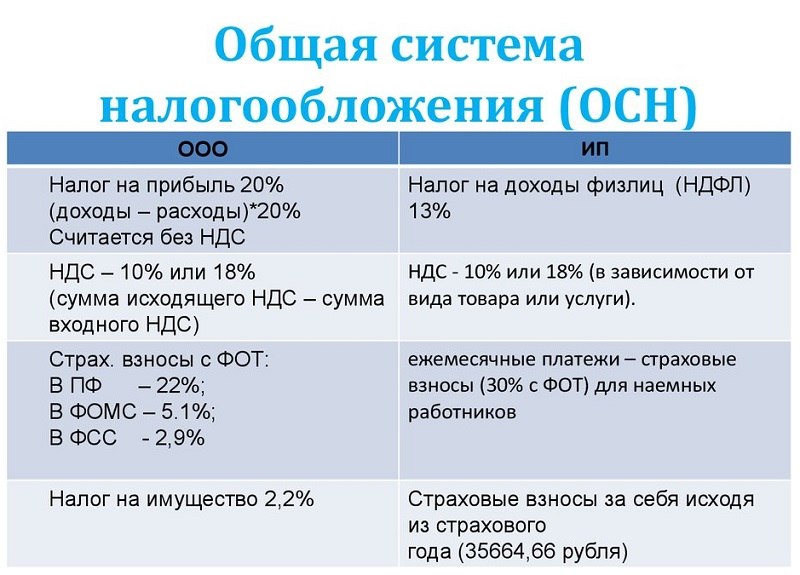

ОСН — общий налоговый режим

Подходит для крутых интернет-магазинов. Ну как подходит — просто деваться некуда. При определенных условиях можно выбрать только эту форму налогообложения. Для этого нужно иметь в штате более 100 человек наемных сотрудников и выручку 150 миллионов в год и более. Если вы подходите под одно из этих условий — выбора нет: ваш единственный вариант — ОСН.

Плательщики общего режима оплачивают:

- НДС — налог на добавленную стоимость в размере 18 процентов. С начала 2019 года — 20%. Нужно понимать, что есть входящий и исходящий НДС. Если закупаете товары, в стоимость которых уже включен НДС, вы платите только налог с той наценки, что делаете сами. Пример. Вы купили телевизор стоимостью 10 тысяч рублей, из них 18% (1800 рублей) — это НДС. Продали этот телевизор за 12 тысяч. Так вот ваш налог на добавленную стоимость платится с 2 тысяч рублей — это ваш исходящий НДС;

- НДФЛ — налог на доходы физических лиц;

- налог на имущество. Если у вас на балансе есть помещения, автомобили и так далее — то нужно заплатить транспортный и имущественный налог;

- налог на прибыль в сумме 20%.

Из написанного выше видно, что ОСН — самый тяжелый налоговый режим. Помимо того, что велики сами суммы налогов, нужно еще вести полную бухгалтерию. Все расходы за отчетный период должны подтверждаться бухгалтерскими справками. Поэтому прибавьте еще и затраты на бухгалтера. Правда, при годовом обороте 150 миллионов и штате 100+ человек он и так вам понадобится.

Вернемся к началу статьи. Самое главное — не влететь в ОСН по незнанию. Если после регистрации ИП или ООО не встать на ЕНВД или упрощенку, вы автоматически становитесь плательщиком общего налога. Теперь вы понимаете, чем это чревато. Были случаи, когда люди закрывали ИП или ООО только потому, что не успели уйти с ОСН.

Поэтому в течение месяца нужно выбрать налоговый режим. Если на ЕНВД можно встать в любое время, то перейти на упрощенку можно только в двух случаях: в течение месяца после регистрации или с начала календарного года. Для этого до 31 декабря подается уведомление в налоговую инспекцию по месту регистрации ИП или ООО.

Есть еще два налоговых режима — сельхозналог и патентная система налогообложения. Мы не рассматриваем их в этой статье, потому что для интернет-магазинов они не подходят. Это про аграриев (с/х налог) и парикмахеров/таксистов (ПСН).

Сроки подачи деклараций и уплаты налогов

Для каждого режима они свои:

- УСН — декларация подается до 30 апреля. Напомним, плательщики УСН ежеквартально перечисляют страховые взносы. Если сумма платежей превысила сумму выплаты — вы ничего не должны государству. Можно оставить эти деньги в счет будущих платежей или вернуть. Если заплатили меньше — разницу надо оплатить. ИП должны сделать это до 30 апреля следующего года, юридические лица — до 31 марта;

- ЕНВД — декларации подаются ежеквартально: до 20 апреля, до 20 июля, до 20 октября и до 20 января. Налог платится тоже ежеквартально — до 25 числа апреля, июля, октября и января;

- ОСН — каждая декларация сдается в свои сроки: НДФЛ — до 30 апреля, НДС — ежеквартально до 20 числа. Налоги на имущество оплачиваются в сроки, предусмотренные для оплаты транспортного и имущественного налогов.

В конце добавим: налоговый контроль в РФ — один из самых строгих. Если пожарники и СЭС могут не трогать вас годами, то налоговики держат руки на пульсе бизнеса постоянно. К сожалению в последнее время картина изменилась в худшую сторону: контроля стало больше, штрафы — жестче. Поэтому платите все вовремя, выбирайте правильный режим налогообложения и спите спокойно. Как бы это ни было банально.

Источник: www.insales.ru

Налог на имущество организаций: ставки, сроки уплаты, формулы расчета и льготы

Налог на имущество организации платят компании, у которых есть в собственности имущество — даже если его не используют в бизнесе. Разбираем, какое имущество облагается налогом, как формируется ставка, как рассчитать сумму налога, подать отчетность и получить льготы при уплате.

Что такое налог на имущество организаций

Налогом на имущество российских компаний облагается недвижимое имущество, которые учитывается на балансе в качестве объектов основных средств. Это может быть нежилое здание, жилой комплекс, гараж, машино-место и многое другое. Перечень имущества регламентирует ст. 374 Налогового кодекса РФ.

Налог уплачивается также в отношении имущества, которое компания передала другим лицам во временное пользование или распоряжение, а также в доверительное управление. Этот тип налога — региональный. С 2019 года он стал налогом на недвижимость, поскольку движимое имущество этим налогом больше не облагалось. Тем не менее сведения о движимом имуществе, которое учтено на балансе организации как основное средство, включают в налоговую декларацию.

Ставка налога на имущество организаций

Налоговые ставки устанавливают субъекты РФ. Основное правило: ставка не может превышать 2,2%, если иное не прописано в ст. 380 Налогового кодекса РФ. Для недвижимости, которая облагается налогом по кадастровой стоимости, ставка не может быть больше 2%. Узнать, какие ставки налога на имущество организаций действуют в вашем регионе, можно в разделе «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС.

Кто платит налог на имущество организаций

Такой налог уплачивают только компании. Индивидуальные предприниматели уплачивают налог на имущество физлиц. Согласно ст. 373 Налогового кодекса РФ, плательщиками такого налога являются российские коммерческие и некоммерческие компании, у которых есть недвижимость, учтенная на балансе в качестве основных средств.

Обычно это недвижимость, которая является собственностью компании и приобреталась не для продажи. Также налог должны уплачивать иностранные компании, у которых есть постоянное представительство в России. Кроме того, налогоплательщиками являются компании, у которых нет представительства в России, но они имеют в собственности недвижимость в РФ.

Кто не платит налог на имущество организаций

Налог не платят организации, у которых на балансе учтено только движимое имущество: транспорт, оборудование и другое. Не должны уплачивать налог на имущество компании, которые работают в рамках специального налогового режима. Упрощенная система налогообложения (УСН) — для недвижимости, которая облагается налогом, сформированным из среднегодовой, а не кадастровой стоимости.

Каждый субъект РФ самостоятельно решает, какая недвижимость в регионе облагается по кадастровой стоимости. Остальная недвижимость облагается налогом по среднегодовой стоимости. Например, в столице компании на упрощенке не платят налог на имущество за нежилое помещение в многоквартирном доме, если площадь всей нежилой площади не превышает 3 тыс. кв. м. Единый сельскохозяйственный налог (ЕСХН) — на недвижимость, которую используют для производства, переработки и реализации сельскохозяйственной продукции и для оказания услуг. Например, здание, где находятся коровы молочной фабрики, не облагается налогом, потому что непосредственно участвует в производстве и переработке сельскохозяйственной продукции.

Объекты налогообложения

- На счете 01 «Основные средства», если недвижимость находится в распоряжении компании. При этом не важно, использует компания это имущество или нет.

- На счете 03 «Доходные вложения в материальные ценности», если организация передала недвижимое имущество в аренду или лизинг.

Также под налогообложение попадает недвижимость, которую организация:

- передала в доверительное управление;

- внесла в совместную деятельность в рамках договора простого или инвестиционного товарищества;

- получила по концессионному соглашению: организация (концессионер) обязуется за собственные средства создать или реконструировать недвижимость, другая сторона (концедент) дает компании права владения и пользования недвижимостью на определенный срок.

Согласно пп. 4, п. 2 ст. 378.2 Налогового кодекса РФ, налогом на имущество облагаются жилые помещения, которые не учтены на балансе в качестве основных средств, однако по закону субъекта РФ облагаются налогом по кадастровой стоимости. Например, частный дом, который компания купила для дальнейшей перепродажи и учла его в бухучете в качестве товара.

Платить налог с нежилой недвижимости для перепродажи не нужно. С 2019 года движимое имущество организации не облагается налогом на имущество.

Объектами налогообложения также не являются:

- Земельные участки, водоемы и прочие природные ресурсы.

- Памятники истории и объекты культурного наследия федерального значения.

- Суда, зарегистрированные в реестре судов.

- Арендованная компанией недвижимость, которая в бухучете учитывается на забалансовом счете 001 «Арендованные основные средства».

- Недвижимость, не введенная в эксплуатацию, например, недострой, отраженный на счете 08 «Вложения во внеоборотные активы».

Налоговая база и формула расчета платежей

Согласно ст. 375 Налогового кодекса РФ, налоговой базой по налогу на имущество является среднегодовая стоимость недвижимости. Компании рассчитывают ее самостоятельно по итогам года и каждого отчетного периода, если они действуют в регионе.

Согласно ст. 378.2 Налогового кодекса РФ, для части объектов налоговой базой является их кадастровая стоимость. Перечень имущества, налог по которому рассчитывают по кадастровой стоимости, ежегодно утверждает правительство региона.

Найти перечень можно на сайте правительства региона.

Налог по кадастровой стоимости платят все организации — собственники недвижимости, в том числе работающие на специальном налоговом режиме — УСН или ЕСХН.

Как определяется налоговая база

Согласно п. 4 ст. 376 Налогового кодекса РФ, среднегодовую стоимость недвижимости определяют так: сумму остаточной стоимости недвижимости на первое число каждого месяца, а также на 31 декабря делят на 13.

Остаточная стоимость — это разница между первоначальной стоимостью и начисленной амортизацией.

При расчете среднегодовой стоимости недвижимости не учитывают объекты, которые облагаются налогом по кадастровой стоимости. Налог на имущество по объектам с кадастровой стоимостью считают отдельно. Значение кадастровой стоимости берут на 1 января года, за который организация рассчитывает налог.

В 2023 году действует антикризисная мера. Налоговой базой за этот год будет кадастровая стоимость за 2022 год. Поскольку ежегодно кадастровая стоимость повышается, предприниматели смогут уплатить налог за 2023 год меньше.

Если организация владеет долей в здании с кадастровой стоимостью для всего объекта недвижимости, стоимость помещения компании рассчитывается пропорционально ее доле.

Например, если площадь здания 1 тыс. кв. м., а помещения — 20, доля помещения составит 20/1000. При стоимости здания 50 млн рублей стоимость помещения составит 1 млн рублей.

Налоговые и отчетные периоды

Налоговый период по налогу на имущество организаций составляет один календарный год. Окончательная сумма налога к уплате определяется по истечении года. В течение года по отчетным периодам компания должна вносить авансовые платежи по налогу на имущество.

Отчетными периодами являются три, шесть и девять месяцев календарного года, если недвижимость облагается налогом по среднегодовой стоимости.

Для налога на недвижимость по кадастровой стоимости отчетными периодами являются I, II и III кварталы календарного года.

Как рассчитать налог на имущество организаций

Расчет зависит от того, какая стоимость для недвижимого имущества используется.

Если используется среднегодовая стоимость, то налог рассчитывается по формуле: Среднегодовая стоимость недвижимости × ставка налога.

Исчисленный налог за год уменьшают на размер авансовых платежей, так получается сумма для уплаты.

Например, среднегодовая стоимость недвижимости равна 10 млн рублей. Ставка налога составляет 2,2%. В течение года начислены авансовые платежи в размере 100 тыс. рублей.

Налог за год: 10 млн × 2,2% = 220 тыс. рублей.

Налог к уплате: 220 тыс. минус 100 тыс. рублей = 120 тыс. рублей.

Авансовые платежи рассчитываются по специальным формулам:

- Авансовый платеж за I квартал = сумма стоимости недвижимости на 1 января, 1 февраля, 1 марта, 1 апреля × ставка налога / 4.

- Авансовый платеж за первое полугодие = сумма стоимости недвижимости на 1 января, 1 февраля, 1 марта, 1 апреля, 1 мая, 1 июня и 1 июля × ставка налога / 7.

- Авансовый платеж за девять месяцев = сумма стоимости недвижимости на 1 января, 1 февраля, 1 марта, 1 апреля, 1 мая, 1 июня и 1 июля, 1 августа, 1 сентября и 1 октября × ставка налога / 10.

- Если используется кадастровая стоимость, то налог по каждому объекту недвижимости рассчитывается отдельно.

Формула для расчета налога: налог за год = кадастровая стоимость недвижимости × ставка налога.

Исчисленный налог также уменьшают на уплаченные авансовые платежи. Их рассчитывают так:

Авансовый платеж = кадастровая стоимость недвижимости × ставка налога / 4.

Кадастровая стоимость берется на 1 января того года, за который уплачивают налог. Исключение составляет 2023 год, для уплаты налога за этот год используют кадастровую стоимость на 1 января 2022.

Какие льготы доступны при уплате налога на имущество организаций

По налогу на имущество предусмотрены федеральные и региональные льготы.

На федеральном уровне от налога на имущество освобождаются:

- Общественные организации людей с инвалидностью, если они и их законные представители составляют от 80% всех ее членов.

- Производители фармацевтических препаратов.

- Протезно-ортопедические предприятия.

- Коллегии адвокатов, адвокатские бюро и юридические консультации.

- Научные центры.

Льготы в основном распространяются на имущество, которое организации из списка используют для основной деятельности.

Регионы могут разрабатывать собственные льготы. Важное условие: чтобы локальные льготы не зависили от формы собственности организации или места происхождения капитала.

Порядок и сроки уплаты налога

Согласно п. 3 и 6 ст. 383 Налогового кодекса РФ, налог на имущество и авансовые платежи организация уплачивает по месту нахождения недвижимости.

Где находится имущество

Куда уплачивают налог

Имущество находится по адресу организации

В отделение ФНС, в котором организация стоит на учете

Имущество находится по адресу обособленного подразделения с отдельным балансом

В отделение ФНС, в котором обособленное подразделение стоит на учете

Недвижимое имущество находится не по адресу организации и не по адресу обособленного подразделения

В отделение ФНС, которое обслуживает регион, где находится имущество

Сроки уплаты налога и авансовых платежей

В России действуют единые сроки уплаты налога на имущество организации и авансовых платежей. Уплатить налог необходимо до 1 марта следующего года. Авансовые платежи вносят до конца месяца, следующего за отчетным кварталом.

Налог за 2022 год компании уплачивают до 1 марта 2023 года, а за 2023 год — до 1 марта 2024 года.

Региональные власти не могут устанавливать собственные сроки по уплате налога, однако все еще могут вводить или не вводить авансовые платежи по налогу на имущество организаций.

Уплату всех налогов облегчит бесплатная онлайн-бухгалтерия от банка, в котором вы планируете открыть бизнес-счет. Если у вас нет такой опции, подберите себе расчетно-кассовое обслуживание (РКО) на Банки.ри с такими возможностями.

Как уплачивается налог на арендованное имущество

С 2022 года налог на недвижимость, сданную в аренду или лизинг, платит только арендодатель или лизингодатель.

Платят ли налог на имущество, которое уничтожено

Налог на имущество с первого числа месяца, в котором уничтожено имущество, не платят. Для этого в ФНС подается специальное заявление по форме. К заявлению можно приложить подтверждающие документы, например, справку МЧС о пожаре в здании, однако это необязательно.

Налоговая запросит необходимые документы самостоятельно и рассмотрит заявление в течение 30 рабочих дней с момента его подачи. Если документы будут в порядке, ФНС направит организации уведомление о прекращении исчисления налога.

Как уплачивается налог с недвижимости в общедолевой собственности

Каждый из дольщиков рассчитывает сумму налога или авансового платежа пропорционально своей доле в праве собственности на недвижимость.

Отчетность по уплате налогов

Организации сдают декларацию до 30 марта года, следующего за истекшим.

Организации не должны отчитываться по недвижимости с кадастровой стоимостью. Налоговая имеет необходимые данные. Однако компания должна сама рассчитать налог и уплатить его. До 30 марта 2023 году компании впервые сдают декларацию без имущества, которое облагается налогом по кадастровой стоимости.

Если последний срок сдачи отчетности выпадает на выходные или праздники, сдать отчетность необходимо в ближайший рабочий день до наступления нерабочих дней.

Так, авансовые платежи в 2023 году вносятся до 28 апреля, 28 июля и 30 октября.

Отчетность подают все компании, даже если у них нет налога для уплаты, например если их имущество попадает под льготу.

Если же в течение года компания не имела имущества в собственности, которое облагалось налогом по среднегодовой стоимости, декларацию подавать не нужно.

Обычно декларацию подают в ФНС по месту нахождения недвижимости. Однако налогоплательщики могут подать единую декларацию в одно отделение ФНС по всем недвижимым объектам на территориях разных отделений налоговой, если:

- недвижимость находится в одном субъекте;

- налог с недвижимости уплачивают по среднегодовой стоимости;

- регион не разработал особые нормативы для уплаты налога;

- организация стоит на учете в нескольких отделениях ФНС по месту нахождения недвижимости и до 1 марта уведомила ФНС о том, что подаст единую декларацию.

Все перечисленные условия должны соблюдаться одновременно.

Такое уведомление налоговая рассмотрит в течение 30 рабочих дней с момента ее подачи.

Компания может выбрать любое отделение ФНС из числа тех, в которых стоит на учете по месту нахождения недвижимости.

Декларацию можно подать в бумажном или электронном виде.

Только электронную отчетность подают следующие организации:

- Крупные налогоплательщики.

- Вновь созданные организации, например в результате слияния, со штатом более 100 человек.

- Организации со среднесписочной численностью более 100 человек за истекший год.

Если компания сдала бумажную отчетность вместо электронной, она может получить штраф 200 рублей.

Штрафы за несвоевременную подачу декларации или уплату налога

Штраф за несвоевременную сдачу декларации составит 5% от суммы налога с учетом штрафов за просрочку внесения платежа. При этом штраф не может быть больше 30% от суммы налога и меньше 1 тыс. рублей. Такой штраф взыщут, даже если организация должна была подать нулевую декларацию.

Если опоздать с уплатой налога, ФНС начислит пени на сумму задолженности. Рассчитать их размер можно по формуле: пени за просрочку уплаты налога (авансового платежа) = сумма, не уплаченная в бюджет × количество календарных дней просрочки × 1/300 × ставка рефинансирования ЦБ РФ.

Если опоздать с уплатой налога на 30 и более дней, пени начислят в повышенном размере: 1/150 ставки рефинансирования за каждый день.

Однако до 31 декабря 2023 года коэффициент рассчитывают только с коэффициентом 1/300 независимо от сроков просрочки уплаты налога.

Памятка: как платить налог на имущество организаций

- Налогом на имущество компаний облагается недвижимое имущество, которое учитывается на балансе в качестве объектов основных средств.

- Плательщиками такого налога являются российские и зарубежные коммерческие и некоммерческие компании, которые имеют имущество в РФ.

- Налоговые ставки устанавливают регионы. Для имущества, которое облагается налогом по среднегодовой стоимости, ставка не может превышать 2,2%.

- Для недвижимости по кадастровой стоимости ставка составляет больше 2%.

- Уплатить налог необходимо до 1 марта следующего года. Авансовые платежи вносят до конца месяца, следующего за отчетным кварталом.

- Обычно декларацию подают в ФНС по месту нахождения недвижимости.

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Источник: www.banki.ru

Бизнес на маркетплейсе: выбираем систему налогообложения и ОКВЭД

Прежде чем заключать договор с маркетплейсом и отправлять первую партию товара, нужно определиться с правовой формой вашего бизнеса. Рассказываем, что лучше оформить – ИП, ООО или самозанятость, и какие ОКВЭД указывать при регистрации.

ИП, самозанятость, ООО – что выбрать

Разные площадки выдвигают разные условия к продавцам. Кто-то работает с разными организационными формами, кто-то ограничивается только ИП или ООО и не дает возможности регистрироваться самозанятым. Так что перед началом работы уточните, какие требования у выбранной площадки.

А если вы еще не решили, на какой маркетплейс выходить, прочитайте нашу обзорную статью – там мы разобрали все нюансы и сравнили условия самых популярных площадок.

Итак, выйти на маркетплейс физическому лицу нельзя – обязательно иметь один из трех статусов:

- Самозанятый – плательщик НПД.

- Индивидуальный предприниматель – ИП.

- Юридическое лицо – ООО.

Самозанятость подойдет, если вы сами производите товар и планируете работать с торговой площадкой, которую такая правовая форма устраивает – OZON или WB, например. У вас не должно быть наемных сотрудников, а доход в год не может быть больше 2,4 млн.

Учитывайте, что если продажи пойдут хорошо(а мы же на это надеемся, правда?) и годовой доход выйдет за пределы максимальной суммы, статус самозанятого «слетит». За все, что вы заработали сверх лимита, придется заплатить НДФЛ 13%.

Универсальные варианты, которые подойдут для любого маркетплейса – ИП и ООО. Мы рекомендуем присмотреться именно к ним, чтобы в будущем можно было спокойно выйти на другие площадки и не возиться с переоформлением.

Но открывать и содержать ООО дорого, особенно если вы только начинаете бизнес и до этого не имели никакого предпринимательского опыта. Правовой статус юридического лица подразумевает кучу отчетности, сложную структуру, повышенные расходы.

ИП – проще и с точки зрения регистрации, и в плане управления. Хотя, конечно, многое тут решает система налогообложения.

Система налогообложения для торговли на маркетплейсах

Для работы на маркетплейсах можно выбрать любой вариант налогообложения, кроме патента. При этом некоторые площадки могут сами ограничивать варианты, например, не работать с плательщиками НПД.

Какие системы налогообложения доступны для продавцов на маркетплейсах:

- ОСНО – общая система налогообложения.

- УСН – упрощенная.

- НДП – налог на профессиональный доход.

Дальше нужно отталкиваться от того, что планируете продавать, откуда берется товар, какие расходы приходится нести.

ОСНО

Общая система подходит тем, кто занимается деятельностью, не подпадающей под упрощенку, например, реализует моторные масла. С 2023 года на ОСНО придется перейти и тем, кто производит и продает ювелирные украшения.

У ОСНО есть свои выгоды, например, возможность вернуть НДФЛ или получить контракты с крупными компаниями, плательщиками НДС. Но в контексте маркетплейсов эти выгоды незначительны, поэтому общая система налогообложения – не лучший вариант для маркетплейсов.

УСН

Упрощенная система налогообложения подходит почти всем компаниям, но есть ряд требований, которые нужно соблюдать – по сумме годового дохода, числу сотрудников, филиалам.

УСН бывает двух видов – «Доходы» и «Доходы минус расходы». От выбранного формата зависит, будете вы оплачивать налог со всех поступлений или только с тех, что останутся после подтверждения затрат.

Как выбрать? Посмотрите на сумму расходов – если они отбирают больше 60% от суммы дохода, значит вариант «Доходы минус расходы» будет выгоднее. Только учитывайте, что знать траты мало – нужно их фиксировать и подтверждать документально. А еще, есть статья 346.16 НК РФ– там определены категории, которые считаются расходами. Все, что в этот список не входит, облагается налогом.

Система «Доходы» кажется менее выгодной, но она проще и подходит большинству предпринимателей. А еще – она не вызывает повышенного интереса у налоговой, в отличие от бизнеса на «Доходы минус расходы».

НПД

Работать с маркетплейсами самозанятым или ИП с оплатой НПД можно, только если вы продаете товары собственного производства – делаете свечи, шьете одежду, вырезаете деревянные шкатулки.

Какой бы вариант вы не выбрали, не забудьте про финансовый учет – он поможет отслеживать реальную прибыль, анализировать точки роста и даже оценивать возможности для кредитования. Как это работает, можно почитать в кейсе Cosmosqueen – бренда платьев на Ozon и Wildberries.

ОКВЭД для торговли на маркетплейсах

В процессе регистрации правового статуса для работы на маркетплейсе нужно выбрать подходящий код вида деятельности или ОКВЭД.

Продажа товаров на маркетплейсах и в интернет-магазинах – это реализация в розницу посредством интернета.

В классификаторе видов деятельности есть подходящий код:

47.91 Торговля розничная по почте или по информационно-коммуникационной сети «Интернет».

При подаче заявления на регистрацию ИП вам будет предложено выбрать основной код и дополнительные. Если продажа товаров на маркетплейсе будет главным направлением, то 47.91 подходит в качестве основного.

Также следует указать дополнительные коды, но их список будет зависеть от того, какую схему работы с маркетплейсом вы выбрали или какие есть планы на бизнес за пределами интернет-магазина.

Если вы планируете реализовывать продукцию только через интернет, можно выбрать дополнительные коды:

- 47.91.3 Розничная торговля через интернет-аукционы.

- 53.20.31 Деятельность по курьерской доставке различными видами транспорта.

- 47.91.4 Торговля розничная, осуществляемая непосредственно при помощи телевидения, радио, телефона.

Учитывайте и особенности работы с маркетплейсами: если вы будете хранить товар на своем складе, а не на территории площадки, понадобится код 52.10 «Деятельность по складированию и хранению». А для тех, кто будет сам упаковывать продукцию, пригодится 82.92 «Деятельность по упаковыванию товаров».

Или, допустим, вы планируете открыть еще и офлайн-магазин. Тогда важно добавить специализированные коды, например:

47.71.8 – Торговля розничная аксессуарами одежды в специализированных магазинах.

47.71.4 – Торговля розничная одеждой из кожи в специализированных магазинах.

Если у вас уже открыто ООО или ИП и вы решили выйти на маркетплейсы, можно добавить необходимые коды в ЕГРИП или ЕГРЮЛ: просто заполните заявление формы Р24001 и отправьте его в ФНС.

Общероссийский Классификатор Видов Экономической Деятельности со всеми кодами можно посмотреть тут.

Что будет, если выбрать неправильный код

Теоретически, если на старте вы указали неправильные коды деятельности, вас могут привлечь к административной ответственности по статье 14.25. КоАП РФ и оштрафовать на 5 000 рублей. На практике такие санкции накладывают редко, ограничиваясь требованием внести изменения в ЕГРИП.

Трудности могут возникнуть, если у вас есть работники. За них нужно платить страховые взносы в ФСС. Ставка за травматизм устанавливается в зависимости от сферы по основному коду деятельности.

Для кода 47.91 действует пониженная ставка 0,2% – риск травматизма тут низкий и отчисления минимальные. А по коду 52.10, например, ставка уже 0,6%. Если основной будет деятельность с повышенной ставкой за травматизм, придется уплачивать взносы по ней, а значит – переплачивать.

А еще из-за неправильных кодов деятельности компания может попасть под наблюдение банка, который по закону 115-ФЗ обязан отслеживать законность операций. Если банк увидит, что транзакции не соответствуют выбранному виду деятельности, он может приостановить обслуживание.

Выбор кода и оформление ИП – это только первый шаг к выходу на маркетплейсы. Впереди еще определение ниши, поиск поставщиков для товара, оформление онлайн-витрины. Но это уже совсем другая история…

Внедряйте учет с первого дня работы на маркетплейсах

Понять, сколько прибыли на самом деле приносит бизнес на маркетплейсе, поможет сервис учета финансов Adesk. Интеграция с банками, анализ расходов, инструменты планирования – все это дает реальную картину и принимать верные решения.

Источник: adesk.ru