Организации, которые ведут бухгалтерский учёт, обязаны сдавать годовой бухгалтерский баланс. Расскажем, что это такое, из чего состоит бухбаланс и когда его сдают.

Что такое бухгалтерский баланс

Бухгалтерский баланс — это форма №1 бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму. В таблице два раздела — Актив и Пассив.

Бухбаланс — один из основных документов, опираясь на который можно проанализировать результаты работы компании, поскольку в нём отражается вся информация об имуществе и долгах в денежном эквиваленте.

Бухгалтерский баланс нужен самому предприятию, а также для акционеров и ФНС. Баланс также потребуют в банке, если компания планирует взять кредит.

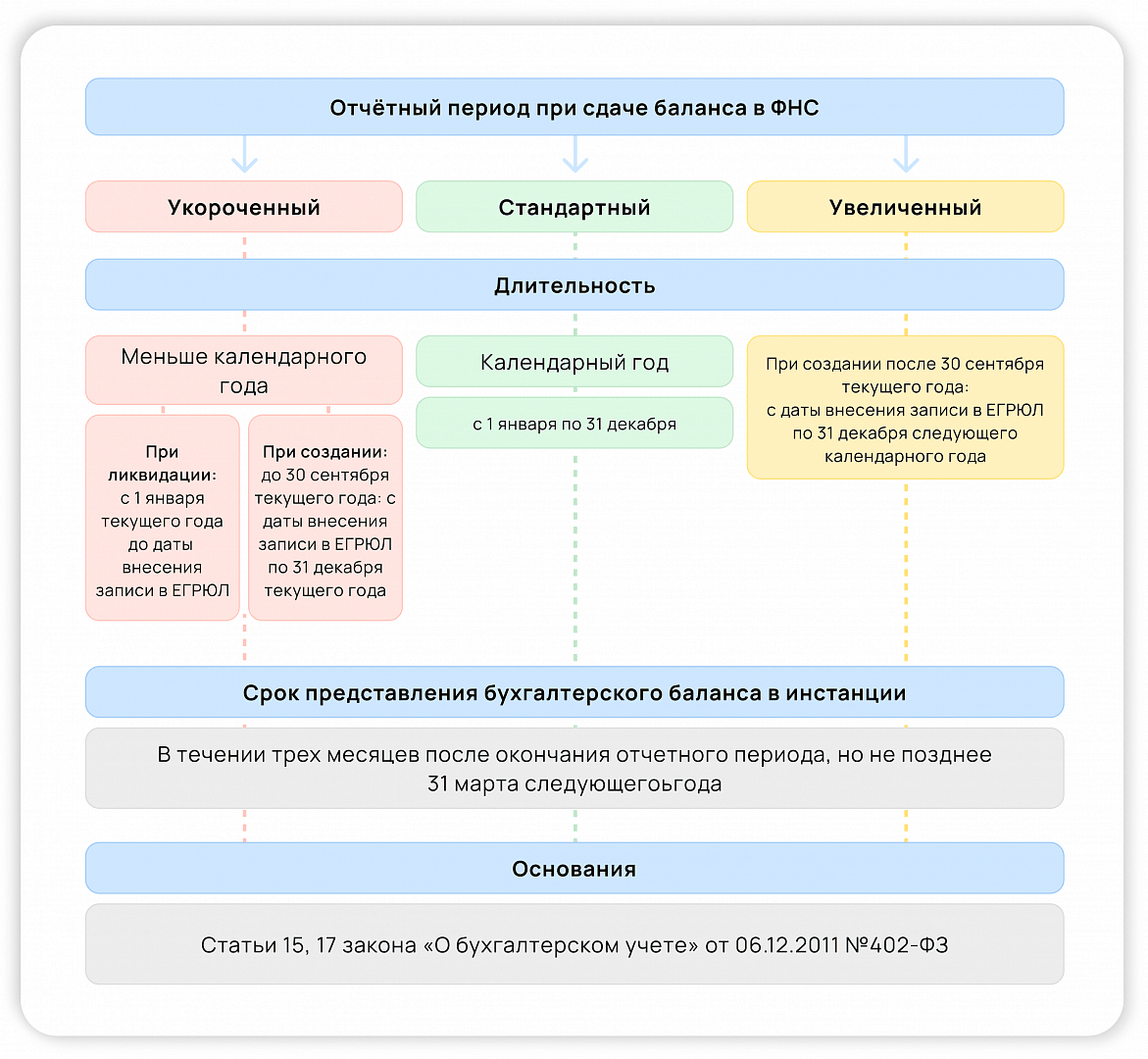

Когда сдаётся бухгалтерский баланс

По общему правилу бухгалтерский баланс сдают только 1 раз в год: в любой день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса обозначены и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст.

23 НК РФ) законодательстве.

Если компания начала деятельность в середине года, отчётный период будет сокращённым. Но сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчётного периода.

В случае ликвидации компании отчётный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а подготовить и сдать отчётность нужно также в течение 3 месяцев.

Иногда отчётный период увеличивается. Это бывает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2020 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчётный период продлевается и длится с 1 октября 2020 года по 31 декабря 2021 года. На срок сдачи бухгалтерского баланса такое увеличение не влияет.

Баланс для собственников и иных заинтересованных лиц можно представлять в любой срок и с любой частотой (п. 4 ст. 13 закона № 402-ФЗ). Передавать эту отчётность в налоговую не нужно.

Начиная с баланса за 2020 год компании сдают баланс только в ФНС, направлять его в Росстат не нужно. Исключение составляют организации, годовая бухгалтерская отчётность которых содержит сведения, отнесённые к гостайне, а также некоторые организации в случаях, установленных Правительством РФ (пп. 5, 6 ч. 4, ч. 7 ст. 18 закона от 06.12.2011 № 402-ФЗ).

1С-Отчетность — универсальный сервис для сдачи отчетности в любые контролирующие органы. Сдавайте отчетность в срок и без ошибок — встроенная система проверки проследит, чтобы вы не отправили ошибочные данные. Сервис подскажет, как правильно заполнить все поля еще на этапе заполнения отчетности.

Структура и разделы бухгалтерского баланса

Бухгалтерский баланс состоит из двух частей: левая сторона называется «Актив», правая — «Пассив». В активе бухгалтерского баланса отражается всё имущество компании, включая недвижимость, финансовые вложения, автомобили, задолженность дебиторов, оборудование и т.д.

В пассиве бухбаланса указывают источники образования активов компании, то есть всего её имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлечённые средства и внешние обязательства.

Итоги по активу и пассиву баланса должны быть всегда равны друг другу.

На схеме наглядно отражены разделы бухгалтерского баланса. Они утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

Форма бухгалтерского баланса

С 2021 года действует новая форма бухгалтерского баланса. В ней произошли следующие изменения:

- Все суммовые показатели в бухгалтерском балансе указывают только в тысячах рублей. В предыдущей форме можно было выбрать между тысячами и миллионами, теперь этого сделать нельзя.

- Заменили ОКВЭД на ОКВЭД2. Вид основной деятельности необходимо выбирать из классификатора ОКВЭД2. При этом код, указанный в балансе, должен присутствовать в ЕГРЮЛ компании. Иначе потребуются дополнительные разъяснения.

- Добавлены новые строки об обязательном аудите. Появилась отметка о том, попадает ли отчётность под обязательный аудит, и строка об аудиторской компании, проводившей проверку.

Кроме того, электронный бухгалтерский баланс приравняли к бумажному. С 2021 года можно сдать бухгалтерскую отчётность не только на бумаге, но и в электронном виде по ТКС. Для этого необходимо подписать баланс квалифицированной электронной подписью (ст. 13 Закона № 444-ФЗ).

Скачать образец бухгалтерского баланса и форму бухгалтерской финансовой отчетности

Бухгалтерская (финансовая)

отчетность

Ответы на популярные вопросы

Где и как в бухгалтерском балансе отражаются нематериальные активы?

Нематериальными активами в бухгалтерском учёте называются объекты интеллектуальной собственности, которые удовлетворяют определённым условиям признания, а также положительная деловая репутация, возникающая при приобретении предприятия как имущественного комплекса. НМА отражаются в балансе в Разделе I «Внеоборотные активы» по строке 1110 «Нематериальные активы» (Приказ Минфина от 02.07.2010 № 66н).

Для нематериальных активов строка баланса 1110 арифметически определяется так:

Строка 1110 = Дебетовое сальдо счёта 04 – Кредитовое сальдо счёта 05 «Амортизация нематериальных активов»

Это означает, что НМА в балансе отражаются по остаточной стоимости.

Сколько разделов включает бухгалтерский баланс?

Баланс делится на две части — актив и пассив. Они, в свою очередь, делятся на пять разделов.

В актив входят разделы I. Внеоборотные активы и II. Оборотные активы.

К пассиву относятся разделы III. Капитал и резервы, IV. Долгосрочные обязательства и V. Краткосрочные обязательства.

Что будет, если не сдать бухбаланс?

За несдачу или нарушение сроков сдачи бухбаланса в налоговую компании грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ). Также возможно административное наказание для должностных лиц по п. 1 ст. 15.6 КоАП РФ в размере 300-500 рублей.

Что входит в состав бухгалтерской отчетности ООО?

В соответствии с стандартами бухгалтерского учета ПБУ 4/99 бухгалтерская отчетность ООО включает:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- Различные приложения.

Источник: astral.ru

Покупка земельных участков в «1С:Бухгалтерии 8»

Одним из ключевых направлений развития «1С:Бухгалтерии 8» редакции 3.0 является ее упрощение. Начиная с версии 3.0.65 в программе стало проще зарегистрировать приобретение земельного участка. Теперь для отражения данной операции в учете предусмотрен специальный документ «Приобретение земельных участков».

Казалось бы, с основными средствами в программе «1С:Бухгалтерия 8» редакции 3.0 уже давно все понятно и просто, зачем еще что-то упрощать? Но учет земельных участков в качестве ОС имеет некоторые особенности.

Примечание

Об упрощении учета основных средств в «1С:Бухгалтерии 8» см. в статье «Упрощение учета основных средств в «1С:Бухгалтерии 8″».

Земельные участки: особенности учета

Земельные участки относятся к недвижимому имуществу и передаются в собственность покупателя по договору купли-продажи недвижимого имущества (ст. 130, п. 1 ст. 549 ГК РФ). Оформляется такая передача передаточным актом (п. 1 ст. 556 ГК РФ). Переход права собственности на земельный участок к покупателю подлежит государственной регистрации (п. 2 ст.

223 ГК РФ, п. 1 ст. 551 ГК РФ). За государственную регистрацию прав на недвижимое имущество уплачивается государственная пошлина (пп. 22 п. 1 ст. 333.33 НК РФ).

Если земельный участок соответствует критериям, поименованным в пункте 4 Положения по бухгалтерскому учету «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н, далее — ПБУ 6/01), то он принимается организацией к учету в качестве основных средств по первоначальной стоимости (п. 7 ПБУ 6/01).

Первоначальной стоимостью признается сумма фактических затрат организации на приобретение земельного участка (п. 8 ПБУ 6/01). Государственная пошлина включается в первоначальную стоимость земельного участка, если она уплачена до принятия земельного участка на учет в качестве объекта основных средств (п. 14 ПБУ 6/01).

При этом субъекты малого предпринимательства могут включать пошлину и иные затраты, непосредственно связанные с приобретением объекта ОС, в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены (п. 8.1 ПБУ 6/01).

Дожидаться государственной регистрации перехода права собственности на земельный участок, чтобы принять его к учету в качестве объекта основных средств, совсем не обязательно (п. 4 ПБУ 6/01, п. 52 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н). Если пошлина уплачивается уже после принятия земельного участка на учет, то затраты на ее уплату могут учитываться в составе расходов по обычным видам деятельности или в составе прочих расходов, в зависимости от назначения использования земельного участка (п.п. 4, 5, 7, 11 Положения по бухгалтерскому учету «Расходы организации» — ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

Для целей налогообложения прибыли государственная пошлина включается в состав прочих расходов, связанных с производством и реализацией, единовременно в момент начисления (пп. 1 и пп. 40 п. 1 ст. 264 НК РФ, письмо Минфина России от 28.01.2013 № 03-03-06/1/33).

Земельные участки не подлежат амортизации ни в бухгалтерском учете, ни для целей налогообложения прибыли (абз. 5 п. 17 ПБУ 6/01, п. 2 ст. 256 НК РФ). Расходы на приобретение земельного участка можно будет учесть только при его дальнейшей реализации (п. п. 11, 16, 19 ПБУ 10/99, пп. 2 п. 1 ст.

268 НК РФ).

Операции по реализации земельных участков не признаются объектами обложения НДС на основании подпункта 6 пункта 2 статьи 146 НК РФ. Соответственно, у покупателя не возникает права на вычет налога.

Земельные участки, расположенные в пределах муниципального образования (городов федерального значения), на территории которых введен земельный налог, являются объектами налогообложения (п. 1 ст. 389 НК РФ).

Обязанность по уплате земельного налога возникает у покупателя с момента перехода к нему права собственности, то есть с момента государственной регистрации права на земельный участок (п. 1 ст. 388 НК РФ). Объектом налогообложения по налогу на имущество организаций земельные участки не признаются (п. 1 ст.

374 НК РФ).

1С:ИТС

О земельных участках, признаваемых объектом обложения земельным налогом, и об исчислении налога см. в справочнике «Земельный налог» раздела «Налоги и взносы».

Упрощение принятия к учету земельных участков в «1С:Бухгалтерии 8»

В соответствии с Инструкцией по применению плана счетов бухгалтерского учета (утв. приказом Минфина России от 31.10.2000 № 94н) затраты по приобретению организацией земельных участков учитываются на субсчете 08.01 «Приобретение земельных участков».

В «1С:Бухгалтерии 8» аналитический учет затрат на приобретение земельных участков и затрат на приобретение объектов основных средств отличается (используются разные субконто). Поэтому до недавнего времени приобретение и принятие к учету земельных участков в программе можно было оформить только документами Поступление (акт, накладная) с видом операции Объекты строительства и Принятие к учету ОС с видом операции Объекты строительства (вид операции Оборудование для земельных участков не годится). Такая особенность иногда смущала пользователей.

Начиная с версии 3.0.65 «1С:Бухгалтерии 8» в учете земельных участков произошли изменения:

1. К счету 08.01 добавлены субсчета третьего порядка:

- 08.01.1 «Приобретение земельных участков с доп. расходами»;

- 08.01.2 «Приобретение земельных участков без доп. расходов».

2. В документе Поступление (акт, накладная) появился новый вид операции Приобретение земельных участков.

Субсчет 08.01.1 «Приобретение земельных участков с доп. расходами» предназначен для учета затрат по приобретению организацией земельных участков, в том числе с учетом возможных дополнительных расходов, включаемых в первоначальную стоимость объектов. Аналитический учет ведется по приобретаемым участкам (субконто Объекты строительства) и видам затрат (субконто Статьи затрат). Каждый приобретаемый земельный участок отражается в справочнике Объекты строительства.

Проводки с использованием субсчета 08.01.1 формируются автоматически при записи документов:

- Поступление (акт накладная) с видом операции Объекты строительства;

- Поступление доп. расходов;

- Принятие к учету ОС с видом операции Объекты строительства.

Таким образом, субсчет 08.01.1 является «преемником» счета 08.01, использующегося в предыдущих версиях программы, и применяется в «традиционных» сценариях работы с земельными участками.

Субсчет 08.01.2 «Приобретение земельных участков без доп. расходов» предназначен для учета затрат по приобретению организацией земельных участков, не требующих отражения дополнительных расходов на их приобретение. Аналитический учет по счету ведется по земельным участкам (субконто Основные средства). Каждый земельный участок — элемент справочника Основные средства. Проводки с использованием этого субсчета формируются в программе автоматически при записи документа Поступление (акт, накладная) с новым видом операции Приобретение земельных участков.

Быстрый доступ к данному виду документа поступления осуществляется из раздела ОС и НМА по гиперссылке Приобретение земельных участков.

Вид операции Приобретение земельных участков предназначен для одновременного отражения поступления и принятия к учету земельных участков, первоначальная стоимость которых формируется без дополнительных расходов на их приобретение (например, без учета уплаченной государственной пошлины).

Форма документа Приобретение земельных участков максимально упрощена, поскольку для земельных участков не требуется указывать способ отражения расходов по амортизации, амортизационную группу, срок службы, ставку НДС и счет-фактуру от поставщика. В табличной части нужно указать лишь наименование приобретенного объекта и его стоимость (рис. 1).

Для быстрого ввода нового объекта достаточно ввести название земельного участка в соответствующее поле и выбрать команду Создать:. При этом справочник Основные средства не открывается, но автоматически заполняются реквизиты:

Реквизит

Значение

«Группа учета ОС»

«Местонахождение» и «МОЛ»

Подставляются значения, указанные в шапке документа

«Порядок погашения стоимости»

«Стоимость не погашается» — для целей бухгалтерского учета

«Порядок включения стоимости в состав расходов»

Подставляется значение «Стоимость не включается в расходы» — для целей налогового учета

По умолчанию в поле Счет учета табличной части документа указан счет 01.01 «Основные средства в организации». Если документы на регистрацию права собственности еще не оформлены, то в поле Счет учета следует указать счет 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы».

После проведения документа формируются бухгалтерские проводки:

Дебет 08.01.2 Кредит 60.01 и Дебет 01.08 Кредит 08.01.2 — на стоимость приобретенных земельных участков.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт.

Если организация применяет упрощенную систему налогообложения (УСН) с объектом «доходы минус расходы», то вводятся записи в специальные регистры для целей налога, уплачиваемого в связи с применением УСН.

Помимо движений по бухгалтерскому и налоговому учету документ также формирует записи в периодические регистры сведений подсистемы учета ОС, отражающие информацию о земельном участке.

Напоминаем, что в целях расчета земельного налога для отражения сведений о государственной регистрации земельных участков и снятии их с регистрационного учета предназначен регистр сведений Регистрация земельных участков. Доступ к указанному регистру осуществляется как из карточки основного средства (гиперссылка Поставить на учет), так и из раздела Главное (Налоги и отчеты — Земельный налог — Регистрация земельных участков).

Расчет и начисление земельного налога автоматически выполняются в конце отчетного периода регламентной операцией с видом Расчет земельного налога, входящей в обработку Закрытие месяца.

В бухгалтерском учете земельный участок, учитываемый на счете 01.08, после получения правоустанавливающих документов должен учитываться на счете 01.01. Для этого следует воспользоваться документом Операция (раздел Операции — Операции, введенные вручную) и ввести бухгалтерскую проводку:

Дебет 01.01 Кредит 01.08 — на первоначальную стоимость объекта.

Для целей налогового учета по налогу на прибыль соответствующие суммы должны быть введены в ресурсы Сумма НУ Дт и Сумма НУ Кт.

Как в «1С:Бухгалтерии 8» редакции 3.0 быстро отразить приобретение и принятие к учету земельного участка без включения допрасходов

1С:ИТС

Об операциях с земельными участками в «1С:Бухгалтерии 8» (ред. 3.0) см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» раздела «Бухгалтерский и налоговый учет».

Источник: buh.ru

УСН (Упрощенная система налогообложения)+ 1С:УСН 8.3

Курс рассчитан на бухгалтеров с начальными знаниями в области бухгалтерского учета по упрощенной системе налогообложения.

Курс основан на выполнении учебного примера для условного многопрофильного предприятия от начала его деятельности до завершения отчетного периода с формированием итоговых финансовых результатов. Пример разработан таким образом, чтобы максимально показать возможности работы программы «1С:Бухгалтерия 8.3 при применении УСН».

Читать полностью

Общая информация

Срок обучения

Учебная нагрузка

9 часов в неделю. График обучения на выбор: Пн, Ср, Пт по 3 часа; Вт, Чт 9:00-12:00/12:00-15:00/15:00-18:00/18:30-21:30; Сб, Вс 10:00-14:30/15:00-19:30

Формат обучения

Онлайн занятия с преподавателем, Запись лекций или вебинары

Доступ к курсу

Наличие наставника

Домашние задания

Для продвинутых

Помощь в трудоустройстве

Гарантии трудоустройства

Возможность прервать обучение

Документ об окончании курса

Сертификат или удостоверение установленного образца.

График прохождения

Есть расписание

Стажировка

Не предоставляется

Стоимость курса

Все продукты в Образования и Карьеры

Все направления курсов

Отзывы о школах

Сравни — в мобильном приложении

- Оформляйте услуги онлайн

- Храните полисы, чеки и контакты страховой

- Оценивайте свои кредитные возможности

Скачать с помощью QR‑кода

Для установки наведите камеру телефона на QR‑код

ООО «Сравни.ру» осуществляет деятельность в сфере IT: сервис предоставляет онлайн — услуги по подбору финансовых продуктов, а также распространению рекламы организаций — партнеров в сети Интернет