Для раскрытия информации о собственном капитале организации в бухгалтерский баланс включен третий раздел «Капитал и резервы». Согласно п. 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации собственный капитал включает уставный, добавочный, резервный капиталы и нераспределенную прибыль (непокрытый убыток).

На изменение показателей раздела «Капитал и резервы» оказывают влияние операции формирования и использования собственного капитала.

Вид, минимальный размер и порядок формирования уставного капитала установлен законодательством в зависимости от организационно-правовой формы организации (табл. 2.25).

Публичные акционерные общества могут выпускать привилегированные и обыкновенные акции. Привилегированные акции не дают акционерам право голоса, но предоставляют право на получение установленной суммы дивидендов. Обыкновенные акции не гарантируют держателям получение дивидендов, но предоставляют право голоса. Непубличные акционерные общества не могут устанавливать различные права для держателей обыкновенных или привилегированных акций, все акции предоставляют держателям равные по содержанию права.

Бухгалтерская отчетность на УСН. Бухгалтерский баланс и отчет о финансовых результатах за год. УСН

При учреждении акционерного общества оплата акций производится не ниже их номинальной стоимости.

Уставный (складочный) капитал в соответствии с законодательными актами

Организационно-правовая форма

Вид капитала

Минимальный размер, руб.

Нормативный акт

Характеристика

Сроки формирования

Статья 26 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»

Привилегированные и обыкновенные акции путем открытой подписки

Не менее 50 % акций подлежат оплате в течение трех месяцев с момента государственной регистрации. Акции должны быть полностью оплачены в течение года с момента государственной регистрации

Привилегированные и обыкновенные акции путем открытой и закрытой подписки

Общество с ограниченной ответственностью

Статья 14 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»

Капитал должен быть оплачен в течение четырех месяцев с даты государственной регистрации

Статья 12 Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципаль-ных унитарных предприятиях»

Ассигнования соответствующего бюджета или вклад государства

Подлежит формированию в течение трех месяцев с момента государственной регистрации

Организационно-правовая форма

Вид капитала

Минимальный размер, руб.

Нормативный акт

Характеристика

Сроки формирования

Хозяйственное товарищество (полное товарищество, товарищество на вере)

Статья 66.2 ГК РФ

К моменту государственной регистрации должно быть внесено не менее трех четвертей уставного капитала, оставшаяся часть — в течение первого года деятельности общества

Статья 10 Федерального закона от 08.05.1996 № 41-ФЗ «О производственных кооперативах»

Паевые взносы членов кооператива

УСН. Коротко о главном

К моменту государственной регистрации должно быть внесено не менее 10 % паевых взносов.

Взносы должны быть внесены в течение года после государственной регистрации

В уставе акционерного общества отражается количество размещенных акций; их номинальная стоимость; права, предоставляемые держателям акций; предельное количество объявленных акций, которое может быть дополнительно выпущено при увеличении капитала путем дополнительной эмиссии акций. Объявленные акции выпускаются в обращение.

У обществ с ограниченной ответственностью уставный капитал формируется за счет вкладов участников и принадлежит им на правах общей долевой собственности. Доля участника определяется как отношение взноса участника к величине уставного капитала в процентах. Минимальный размер уставного капитала должен быть внесен денежными средствами, свыше минимального размера может быть внесено в неденежной форме.

В бухгалтерском балансе величина уставного капитала (складочного капитала, уставного фонда, вкладов товарищей) должна соответствовать размеру, установленному учредительными документами.

Организация может принять решение о выкупе собственных акций (долей). Отражение в бухгалтерском балансе информации о выкупленных акциях (долях) зависит от намерений организации по дальнейшему использованию данных акций (долей).

Если акции (доли) выкупаются с целью дальнейшего уменьшения уставного капитала, то они отражаются в бухгалтерском балансе обособленно по строке «Собственные акции, выкупленные у акционеров» по сумме фактических затрат на приобретение. В данном случае стоимость собственных акций (долей) будет уменьшать сумму собственного капитала организации. Если акции (доли) выкупаются с целью дальнейшей перепродажи, то они отражаются по сумме фактических затрат на приобретение по строке «Прочие оборотные активы». В данном случае стоимость собственных акций (долей) не будет уменьшать величину собственного капитала организации.

Изменение уставного (складочного) капитала отражается в бухгалтерском балансе после внесения в учредительные документы и регистрации соответствующих изменений.

Добавочный капитал организации представляет собой результаты переоценки внеоборотных активов, эмиссионный доход и курсовые разницы, возникающие при расчетах с учредителями по вкладам в уставный капитал. Добавочный капитал является общей собственностью всех участников организации. Формирование и изменение добавочного капитала не зависят от организационноправовой формы.

Разница между текущей (восстановительной) стоимостью основных средств и нематериальных активов, полученная по результатам дооценки активов, и их первоначальной стоимостью, скорректированной на результат пересчета суммы накопленной амортизации, представляет собой переоценку внеоборотных активов.

В последующих периодах суммы дооценки могут списываться при проведении уценки имущества либо на нераспределенную прибыль при выбытии активов, по которым был сформирован соответствующий резерв, или в течение оставшегося срока полезного использования соответствующего актива.

В акционерных обществах эмиссионный доход образуется в ходе формирования уставного капитала, а также при последующих эмиссиях акций в случае увеличения уставного капитала.

В обществах с ограниченной ответственностью в составе добавочного капитала может отражаться превышение суммы вкладов в имущество общества над долей участника.

В составе добавочного капитала учитываются курсовые разницы, которые возникают при формировании уставного капитала, вклад в который выражен в иностранной валюте, а также при пересчете активов и обязательств, используемых для ведения деятельности за пределами Российской Федерации 1 .

По решению общего собрания акционеров (участников) добавочный капитал (без переоценки) используется на увеличение уставного капитала либо распределяется между участниками.

Резервный капитал формируется за счет чистой прибыли организации.

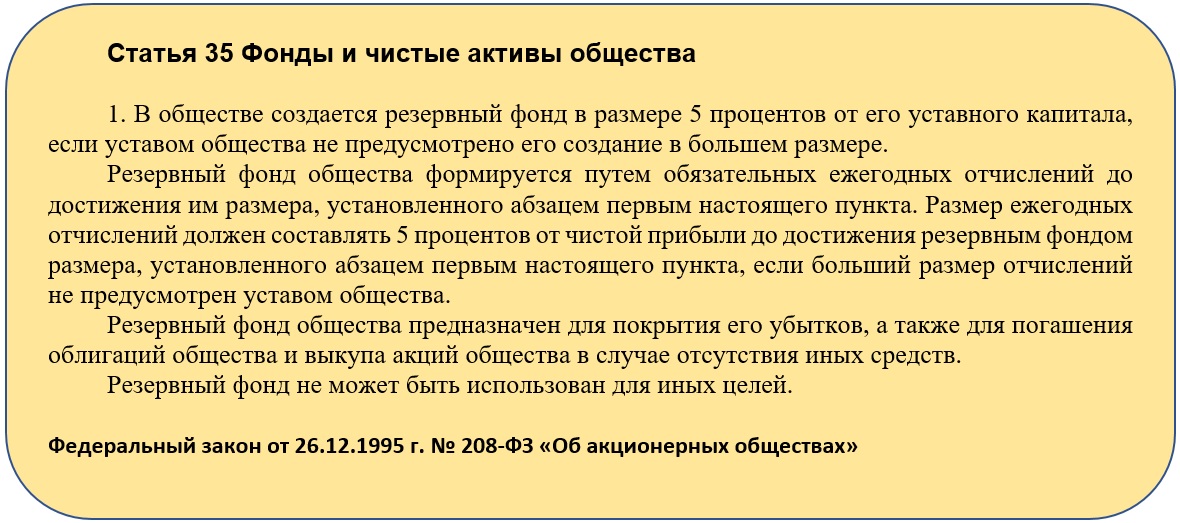

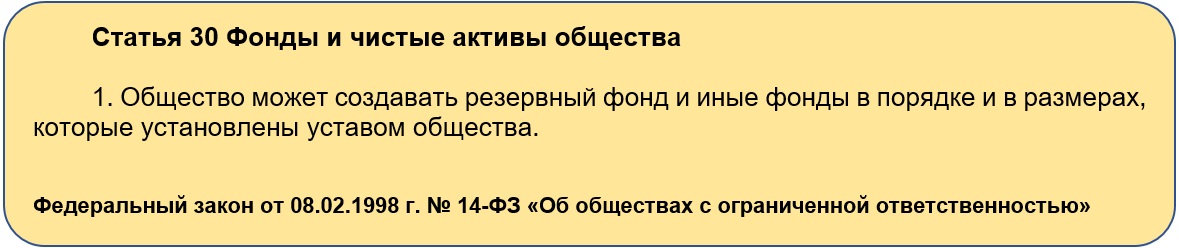

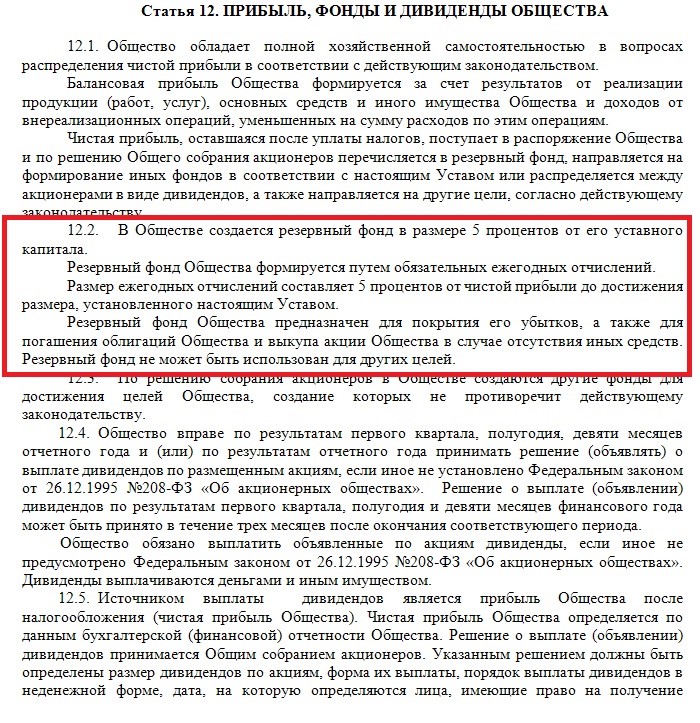

Размер резервного капитала в акционерных обществах определяется уставом, но не менее 5 % от уставного капитала общества [1] [2] . По решению акционеров могут быть образованы специальные фонды акционирования работников, фонд для выплаты дивидендов по привилегированным акциям, фонд на выкуп собственных акций. Размер резервного капитала в обществах с ограниченной ответственностью и унитарных предприятиях определяется в соответствии с уставом общества (унитарного предприятия).

Резервный капитал используется только на покрытия убытка от деятельности организации в целом, на погашение облигаций общества и выкуп акций общества при отсутствии иных источников. В обществах с ограниченной ответственностью и унитарных предприятиях резервный капитал используется исключительно на цели, предусмотренные уставом общества.

Свободный остаток чистой прибыли после начисления дивидендов и отчислений в резервный капитал отражается как «Нераспределенная прибыль (непокрытый убыток)». Прибыль показывается нарастающим итогом с момента начала функционирования организации до отчетной даты.

Все операции по распределению прибыли относятся к событиям после отчетной даты и отражаются после принятия соответствующего решения общим собранием акционеров (участников). В акционерных обществах могут выплачиваться промежуточные дивиденды по результатам первого квартала, полугодия и девяти месяцев.

При получении за отчетный год убытков на общем собрании акционеров (собственников) может быть принято решение о покрытии убытка за счет резервного капитала и нераспределенной прибыли прошлых лет. Акционерное общество может списать убыток на уменьшение уставного капитала путем доведения уставного капитала до величины чистых активов. Собственники могут принять решение о погашении убытка за счет целевых взносов либо могут оставить в бухгалтерском балансе непокрытый убыток с последующим погашением его за счет источников последующих отчетных периодов. В этом случае в разделе «Капитал и резервы» может быть вписана дополнительная строка «Непокрытый убыток».

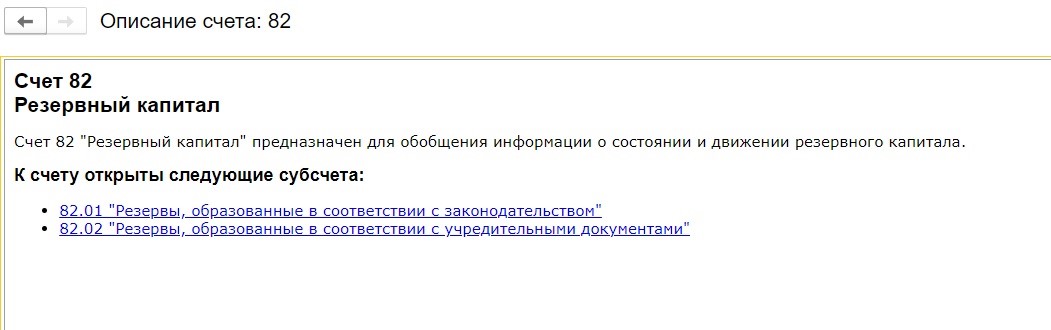

Информационной базой для заполнения третьего раздела бухгалтерского баланса служат данные счетов 80 «Уставный капитал», 81 «Собственные акции (доли)», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)», 99 «Прибыли/убытки». К счетам открываются субсчета для аналитического учета движения капитала.

Порядок формирования показателей раздела «Капитал и резервы» представлен в табл. 2.26.

Таблица 2.26

Порядок формирования раздела III «Капитал и резервы»

Порядок расчета и заполнения

Данные по столбцам «На 31 декабря года, предшествующего предыдущему» и «На 31 декабря предыдущего года» заполняются на основании бухгалтерского баланса за предыдущий год. Вновь созданные организации представляют информацию только за отчетный год

Данные за отчетный год отражаются по столбцу «На 31 декабря отчетного года»

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Номинальная стоимость акций (долей, вкладов) в соответствии с учредительными документами — кредитовое сальдо счета 80

Собственные акции, выкупленные у акционеров

Фактические затраты на приобретение собственных акций (долей, вкладов) — дебетовое сальдо счета 81

Переоценка внеоборотных активов

Сумма дооценки ОС, НМА и прочего имущества при условии, что данные хозяйственные операции предусмотрены учетной политикой организации — кредитовый оборот счета 83 за минусом дебетового оборота счета 83 по данным аналитического учета

Порядок расчета и заполнения

Добавочный капитал (без переоценки)

- • Эмиссионный доход. Сумма превышения цены размещения акций над их номинальной стоимостью — кредитовый оборот счета 83.

- • Курсовая разница при расчетах с учредителями (участниками) в иностранной валюте при формировании уставного капитала (складочного капитала, уставного фонда, вкладов товарищей) — кредитовый оборот счета 83 за минусом дебетового оборота счета 83 по данным аналитического учета.

- • Курсовая разница при пересчете активов и обязательств, используемых для ведения деятельности за рубежом — кредитовый оборот счета 83 за минусом дебетового оборота счета 83 по данным аналитического учета

Капитал, созданный в соответствии с законодательством либо учредительными документами — кредитовый оборот счета 82

Нераспределенная прибыль (непокрытый убыток)

Свободный остаток чистой прибыли организации за весь период функционирования организации после начисления дивидендов и формирования резервного капитала — кредитовый оборот счета 84 за минусом дебетового оборота счета 84.

При превышении дебетового оборота отражается «непокрытый убыток» в круглых скобках.

В промежуточной отчетности отражается сальдо счета 99

Итого по разделу III

Общая стоимость собственного капитала организации. Сумма всех строк за минусом строки «Собственные акции, выкупленные у акционеров»

Рассмотрим формирование показателей третьего раздела бухгалтерского баланса «Капитал и резервы» на примерах.

Пример 2.27

За отчетный год, по данным бухгалтерского учета, у ПАО «Звезда» возникли следующие хозяйственные операции в части капитала: за отчетный год получена чистая прибыль 271 144 тыс. руб. (кредитовый оборот счета 84).

Оборотно-сальдовая ведомость организации в рамках операции имеет следующий вид (табл. 2.27).

Таблица 2.27

Оборотно-сальдовая ведомость за 2ОХХ г. (фрагмент), тыс. руб.

Сальдо на 01.01.20ХХ

Оборот по Дт

Оборот по Кт

Сальдо на 31.12.20ХХ

Источник: studme.org

Что входит в капитал и резервы при усн

В процессе проверок клиентов периодически приходится сталкиваться с различными несоответствиями и недостатками в части корректного отражения информации о капитале компании. При этом зачастую вносимые изменения по результатам проверки сопровождаются большими трудностями. Это связано в первую очередь с тем, что внесение изменений должно отвечать формальным требованиям корпоративного права, а значит, неизбежно проведение собраний акционеров, утверждение решений и составление протоколов. В этой статье мы постараемся разобраться, что же такое все-таки третий раздел баланса, и как с ним работать бухгалтеру, какие требования должны выполняться хозяйствующим субъектом и что же делать, если необходимо внести корректировки.

Итак, раздел «Капитал и резервы» является третьим разделом бухгалтерского баланса, составляет его пассив и включает в себя следующие строки:

— Собственные акции, выкупленные у акционеров;

— Переоценка внеоборотных активов;

— Добавочный капитал (без переоценки);

— Нераспределенная прибыль (непокрытый убыток).

Предлагаем остановиться на каждой строке подробнее и разобрать различные ситуации, которые мы можем встретить на практике.

Уставный капитал.

По данной строке отражается сумма уставного капитала, все просто!

Сумма уставного капитала закрепляется в договоре о создании акционерного общества и окончательно утверждается в уставе (п. 5 ст. 9 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»). С точки зрения бухгалтерского учета это буквально означает следующее: группа собственников объединяет свой капитал, чтобы создать компанию.

Как раз это объединение и формирует первоначальный уставный капитал. При этом в момент создания компаниизаконодательство не обязывает собственников оплатить уставный капитал полностью. Однако в части оплаты уставного капитала есть определенные требования, устанавливаемые ст. 34 Федерального закона «Об акционерных обществах», на которые стоит обратить внимание.

Так, законодатель устанавливает, что в течение трех месяцев со дня регистрации общества уставный капитал должен быть оплачен в размере не менее 50 %, а в течении года – 100%. Соответственно, при неполной оплате уставного капитала неоплаченные акции переходят в собственность общества.

После этого обществу стоит подумать, что с этими акциями делать, т.к. статья 34 Федерального закона «Об акционерных обществах» требует от общества в течение одного года либо реализовать акциипосле перехода прав на них, либо уменьшить уставный капитал на сумму неоплаченных акций. При несоблюдении данной нормы контролирующий орган имеет право обратиться в суд с иском о ликвидации общества, все серьезно!

Учитывая данные обстоятельства, от бухгалтера требуется корректно отразить на счетах бухгалтерского учета суммы уставного капитала, а также задолженность акционеров по взносам в уставный капитал (Таблица 1):

№ п/п

Наименование хозяйственной операции

Корреспонденция счетов

Дт

Кт

Отражена стоимость уставного капитала

Погашена задолженность по взносам в уставный капитал акционером

Отражена часть неоплаченных в срок акций общества

Реализованы неоплаченные акции новым акционерам

Оплачена стоимость реализованных акций новыми акционерами

Уменьшен уставный капитал на сумму неоплаченных акций

Рассматривая ситуацию продажи неоплаченных акций, стоит отметить, что продаются акции подороже. Т.е., если номинальная стоимость акций выше рыночной, то продажа осуществляется по номинальной стоимости, в обратной ситуации – по рыночной. При этом возникающие разницы должны быть зачислены либо в прочие доходы общества, либо на увеличение добавочного капитала (Таблица 2):

№ п/п

Наименование хозяйственной операции

Корреспонденция счетов

Дт

Кт

Отражена реализация акций общества (по рыночной стоимости, превышающей номинальную)

Погашена задолженность учредителя

Отражено превышение рыночной стоимости акций перед номинальной

Зачислена сумма превышения рыночной стоимости перед номинальной

С формированием уставного капитала разобрались, что дальше? А дальше компания живет и процветает. В какой-то момент акционерам может показаться, что их уставный капитал не соответствует реалиям, и они ВНЕЗАПНО для бухгалтера принимают решение о его изменении.

Механизмы изменений уставного капитала регулируются статьями 28 и 29 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах». Увеличение уставного капитала осуществляется двумя способами:

— Дополнительная эмиссия акций;

— Увеличение уставного капитала за счет его переоценки (т.е. изменение номинальной стоимости акций).

В первом случае фактически в состав акционеров входят новые, при этом нужно помнить о том, что дополнительная эмиссия ценных бумаг осуществляется по рыночной стоимости и в пределах количества дополнительной эмиссии, определенной уставом.Стоит отметить, что можно выпустить и большее количество, однако подобная эмиссия повлечет за собой изменение устава, соответственно, в протоколе необходимо предварительно отразить изменение положений устава (и не забыть подать сведения об изменении в налоговую).

Переоценка уставного капитала проводится обществом либо за счет средств акционеров, либо за счет средств общества, а также с использованием других фондов. Разберем каждую ситуацию подробнее.

Собственники приняли решение выпустить дополнительно акции и привлечь новых акционеров в свой уютный кружок по интересам. Для бухгалтера это означает, что уставный капитал будет увеличен за счет вновь образовавшейся задолженности нового акционера перед обществом. Не забудем требования ст. 77 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

Если акционеры решили переоценить уставный капитал за счет средств общества, фактически это означает изменение обязательств общества перед акционерами, в форме добавочного капитала либо финансовых результатов общества. Не стоит забывать, что законом определена процедура по изменению уставного капитала, при которой необходимо решение общего собрания акционеров (ст. 28 и 29 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»).

Исходя из природы операций, бухгалтер в учете оформит следующие записи, не забыв про разницу между рыночной и номинальной стоимостью акций (Таблица 3):

№ п/п

Наименование хозяйственной операции

Корреспонденция счетов

Источник: xn—-7sbrkkdieeibji5b1g.xn--p1ai

Резервный капитал в 1С: Бухгалтерии предприятия ред. 3.0

План счетов… Как много с этим названием связано у бухгалтера! Ведь ни один рабочий день не обходится без использования счетов бухгалтерского учёта. Кто-то использует в учёте их максимальное количество, у кого-то так сложилось, что в активном применении счетов гораздо меньше.

В сегодняшней публикации речь пойдет о не самом популярном счёте 82 «Резервный капитал», а точнее о создании резервного фонда. Возможно, многие из вас сейчас подумают, что нет смысла читать статью – это не интересно, ведь такой счёт в нашей деятельности не используется, и зачем тогда тратить время на неактуальный материал?! Не торопитесь с выводами! Вы уверены, что в вашей организации точно не должен применяться счёт 82? Об этом и не только вы узнаете, прочитав данную публикацию.

Резервный фонд является частью собственного капитала организации. С точки зрения структуры капитала этот показатель считается пассивом. Он формируется за счёт ежегодных отчислений из чистой прибыли и может служить одним из источников покрытия убытков, предусмотренных уставом организации.

Важно обратить внимание, что в бухгалтерских нормативных документах применяется термин «резервный капитал» (Инструкция по применению плана счетов, ПБУ 4/99 «Бухгалтерская отчётность организации»), а вот в федеральных законах РФ «Об акционерных обществах» (АО) и «Об обществах с ограниченной ответственностью» (ООО) употребляется термин «резервный фонд», в целом же эти определения тождественны.

А все ли предприятия должны формировать резервный фонд?

Обязанность создавать резервный капитал зависит от того, какой организационно-правовой формой обладает предприятие.

Акционерные общества должны создавать резервный капитал в обязательном порядке, по умолчанию его размер составляет 5 % от уставного капитала, но уставом может быть зафиксирован и больший процент. Это требование закона №208-ФЗ.

Общества с ограниченной ответственностью не наделены такой обязанностью, но должны будут это сделать, в случае если уставом данное право прописано, а также установлен порядок создания фонда и расходования средств из него. Об этом говорится в законе №14-ФЗ.

Сейчас самое время изучить какая информация о резервном фонде содержится в уставах ваших организаций.

А так может примерно выглядеть его раздел в отношении резервов и фондов.

Таким образом, создание резервного капитала для АО обязанность, а для ООО — право.

Но даже наличие обязанности создания такого фонда не означает, что бухгалтер может самостоятельно произвести отчисления в резервный капитал и отразить это в бухгалтерском учёте.

Ведь решение вопроса о создании и использовании резервного фонда относится к компетенции органов, ответственных за распределение прибыли (например, совет директоров, общее собрание участников). Так по итогам годового собрания акционеров (участников) часть чистой прибыли может быть направлена на создание или пополнение резервного фонда.

Немаловажный фактор, заключается в том, что несмотря на зависимость размера резервного фонда от величины уставного капитала, возможность его формирования зависит от финансового результата организации, а точнее от чистой прибыли, поскольку отчисления в резервный фонд производятся, как раз за счет такой прибыли. И если по итогам года получен убыток, то вопрос создания фонда или ежегодные отчисления в него до достижения необходимого размер будет неактуальными.

А какие же последствия за отсутствие резервного фонда при наличии всех предпосылок для его формирования?

В результате будут искажены данные бухгалтерского баланса в отношении резервного капитала (1360) и нераспределенной прибыли (строка 1370). А вот существенность искажения будет зависеть от величины данных значений.

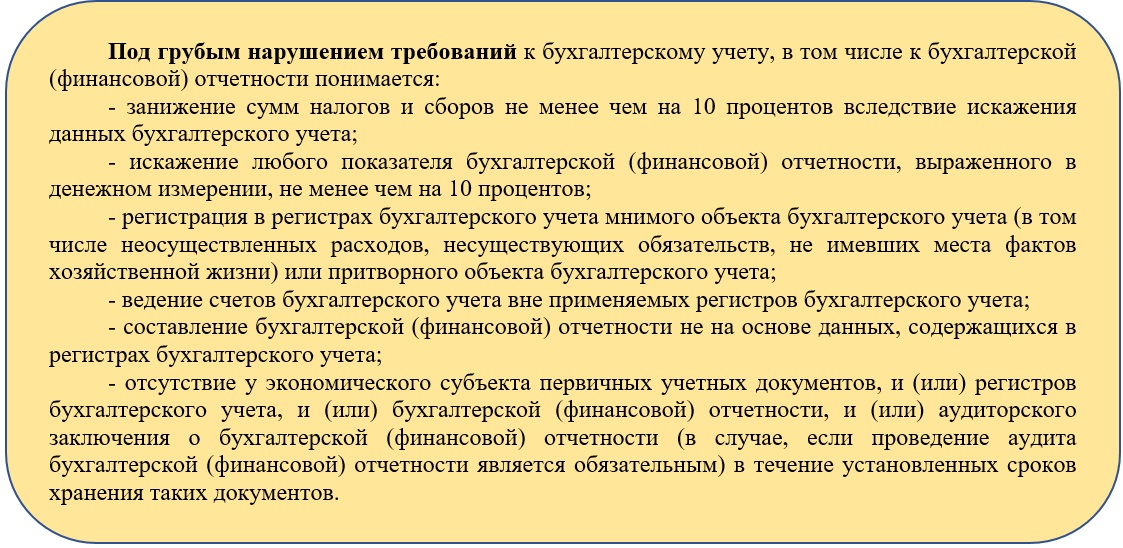

И как следствие может возникнуть ответственность в виде штрафа по ст. 120 Налогового Кодекса РФ или ст. 15.11 КоАП РФ за грубое нарушение требований к бухгалтерскому учёту и отчётности.

А теперь рассмотрим, как отразить создание резервного капитала в 1С: Бухгалтерии предприятия ред. 3.0. на условном примере.

Уставом предприятия АО «Пончик» закреплен размер резервного фонда 5 процентов от уставного капитала, и размер отчислений от чистой прибыли также составляет 5%.

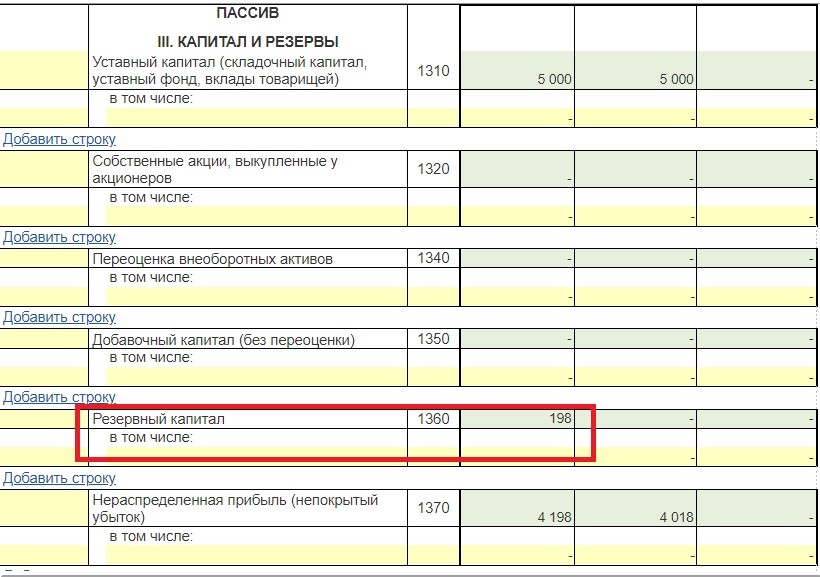

Уставный капитал организации — 5000 тыс. руб., соответственно величина резервного фонда должна составлять 250 тыс. руб.

Организацией по результатам деятельности за 2021 г. была получена чистая прибыль в сумме 3964 тыс. руб.

Решением единственного акционера было принято решение о формировании резервного капитала.

Произведём отчисления в резервный фонд в размере 198,2 руб. (Процент отчислений от чистой прибыли соответствует утверждённому (3964 тыс. руб. х 5%).

Для обобщения информации о состоянии и движении этого вида капитала предназначен счёт 82 «Резервный капитал».

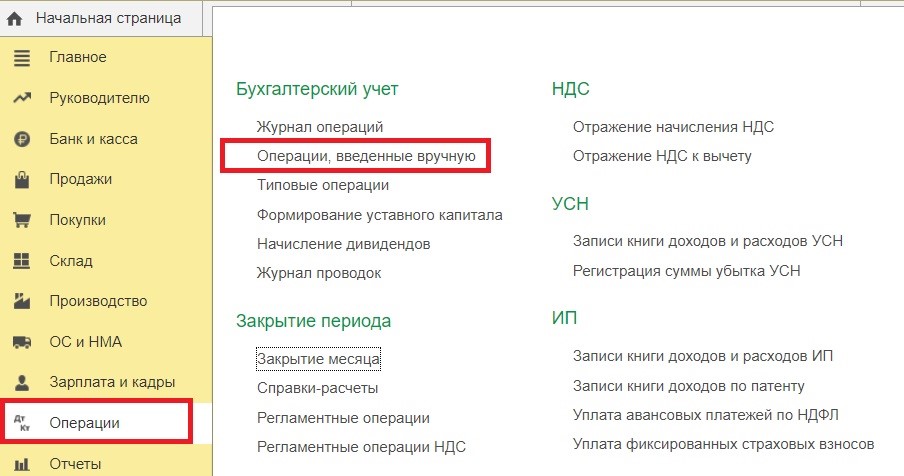

В программе 1С не предусмотрено документа для автоматического формирования бухгалтерских записей по счёту 82 «Резервный капитал», поэтому воспользуемся документом «Операции, введённые вручную», он находится в меню «Операции».

Создание резервного фонда за счёт чистой прибыли истёкшего года относится к событиям после отчётной даты.

Запись по отражению такого события в бухгалтерском учёте происходит в периоде, следующим за отчётным.

В новом созданном документе «Операция» укажем дату составления – не ранее даты решения единственного акционера (в нашем случае 07.07.2022 г.). Резерв создаем по субсчёту 82.01 «Резервы, образованные в соответствии с законодательством» за счёт нераспределённой прибыли 2021 года (счёт 84).

Запишем документ, и далее сформируем оборотно-сальдовую ведомость по счёту 82.

И в завершении рассмотрим, как данные по счёту 82 отражаются в бухгалтерской отчётности.

В бухгалтерском балансе за 2022 год информация о резервном капитале будет отражена в пассиве по одноименной строке 1360.

Расшифруем значение строки.

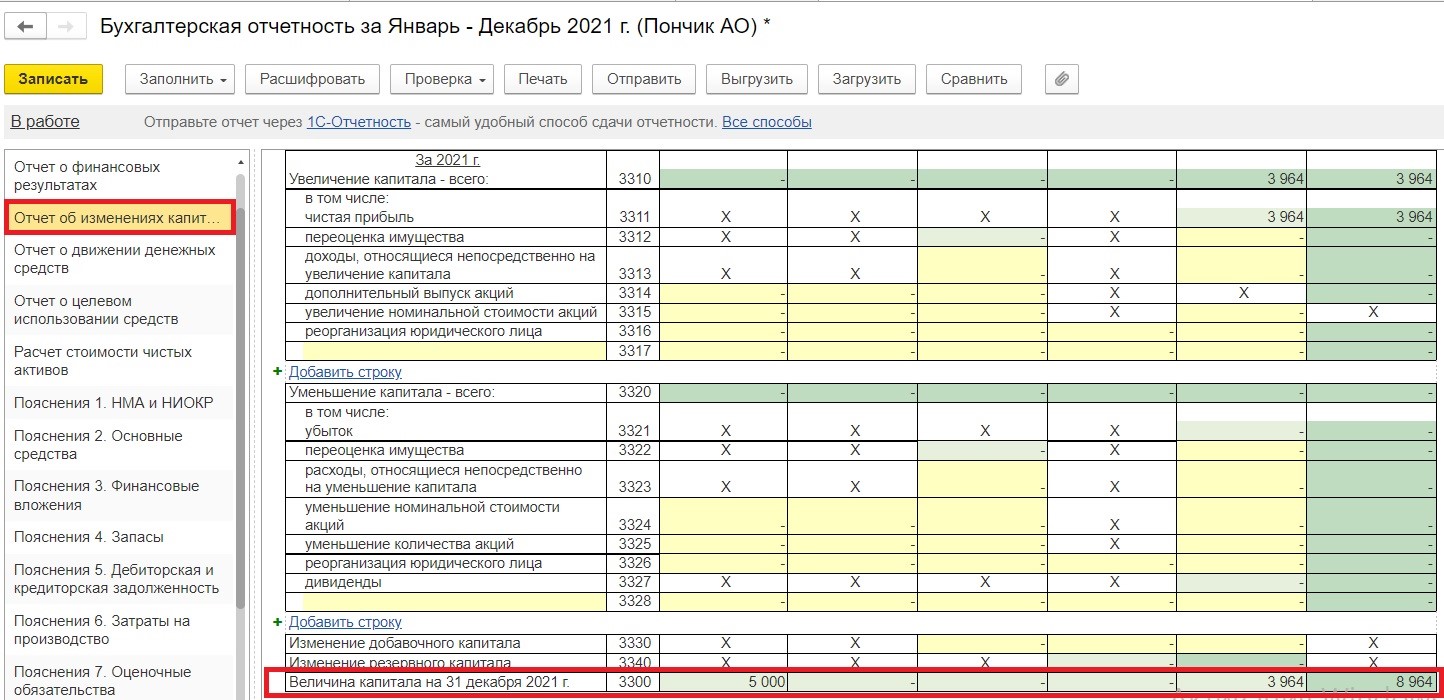

В отчёте об изменениях капитала данные за 2021 год останутся неизменными.

А вот за 2022 год по строке «Изменение резервного капитала» в столбце «Резервный капитал» отражено увеличение, а по столбцу «Нераспределённая прибыль» это же значение, но в отрицательной величине.

Таким образом, создание резервного или иных фондов за счёт чистой прибыли общества оставляет неизменным капитал предприятия в целом, поскольку увеличение резервного капитала сопровождается одновременным уменьшением в той же величине нераспределенной прибыли предприятия.

К окончанию лета в большинстве организации проведены годовые собрания акционеров/участников и сейчас самое время изучить протоколы с результатами, не принято ли решение о формировании резервного капитала.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai