Работа любой организации связана с возникновением задолженности. Она бывает двух видов:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Обычно не возникает сложностей пониманием того, что такое кредиторская задолженность. Если объяснять понятиями, привычными обывателю, то кредиторская задолженность – это все суммы, которые компания должна своим контрагентам, бюджету (в виде налогов) или другим кредиторам.

Обратная ситуация возникает, когда образуется дебиторская задолженность. Все суммы, которые компания ожидает получить, будут составлять величину дебиторской задолженности.

Например, компания переплатила в бюджет НДС. Величина налога, которая перечислена сверх начисленной суммы, будет являться дебиторской задолженностью. Такая же ситуация возникает, если организация перечисляет контрагенту деньги в счет будущей поставки. В отношении денежных средств, выплаченных сотрудникам: в составе «дебиторки» отражаются долги по заработной плате перед сотрудниками, а также выданные под отчет средства.

Бухгалтерский баланс. Основные элементы.

Сумма такой задолженности формируется на протяжении всего года и в балансе отражается в строке 1230, в соответствии с приказом Минфина №66н от 02.07.2010 года.

| ВАЖНО! В подавляющем большинстве случаев задолженность контрагентов перед организацией отражается в активе баланса в разделе, отражающем стоимость оборотных активов |

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Виды дебиторской задолженности

Задолженность, которая возникает перед предприятием у вторых (внутри предприятия) или третьих лиц (за пределами), классифицируется по нескольким направлениям. Помимо источников возникновения, которые были перечислены ранее, дебиторскую задолженность разграничивают:

- по срокам погашения;

- по способам погашения обязательств;

- по вероятности погашения.

Так, первый признак предполагает разделение дебиторской задолженности на краткосрочную, которая гасится в течение года с момента ее появления, и долгосрочную, которая по сроку погашения превышает годовой период.

Второй признак предполагает разделение дебиторской задолженности на нормальную и просроченную. Ну, здесь все понятно: нормальная – это та задолженность, которую еще не пришло время гасить согласно условиям договора, а просроченная – это та, которая предполагает превышение сроков уплаты по договору (например, когда покупатель так и не оплатил товар, который был отгружен еще месяц назад и т. п.).

Третий признак предусматривает разграничение дебиторской задолженности по сомнительным и безнадежным долгам. Сомнительные долги не обеспечиваются залогом, банковской гарантией или поручительством.

Безнадежными считаются те долги, срок исковой давности по которым уже истек. К примеру, долг считают безнадежным, если предприятие-должник ликвидировано, обанкрочено и у приставов нет возможности взыскать с него денежные средства. Еще один случай безнадежности – это исключение организации из ЕГРЮЛ по инициативе инспекторов налоговой службы.

Виды дебиторской задолженности в компании

Вся дебиторская задолженность подразделяется на две большие группы:

- Долгосрочная

- Краткосрочная

Обе разновидности попадают в баланс по истечении года.

Все долги, которые погашаются в течение 12 месяцев представляют собой краткосрочную «дебиторку». Как правило, к такой задолженности относится переплата по налогам, отгрузки контрагентам «в долг» или внесение предоплаты за товары или услуги.

Долгосрочная задолженность появляется в том случае, если долг не закрывается в течение года. Что касается расчетов с контрагентами, то возможность появления такого рода задолженности должна быть прописана в договоре с партнером. Однако если контрагент просто долгое время не платит по своим обязательствам, то такая задолженность также относится к разряду долгосрочной.

Конечно, в интересах каждой организации иметь весомую долю краткосрочной задолженности из всей суммы «дебиторки».

Нужно принять во внимание, что какого бы вида не был долг, после пропуска срока погашения он становится просроченным. Не в интересах компании иметь просроченную дебиторскую задолженность.

Зачастую существуют большие сомнения, что долг будет когда – нибудь погашен. Часто такие просроченные долги никогда не закрываются, то есть становятся безнадежными. Сомнительным долг может быть на протяжении трех лет, а затем переходит в статус безнадежного. В конце концов такой долг подлежит списанию в убытки.

Анализ дебиторской задолженности организации

Если вы хотите наглядно увидеть разные виды дебиторской задолженности по срокам просрочки платежа, стоит построить график анализа. Он поможет проанализировать показатели как по видам просрочки, так и по клиентским менеджерам, филиалам. Наличие динамики «дебиторки» с указанием общих сумм позволяет не рассчитывать их дополнительно.

Таким образом организация отслеживает размер дебиторского долга и разные виды показателей, вычисленные на его основе.

Коэффициент дебиторской задолженности сокращенно называется Кдз и используется для отображения той части активов компании, которую составляют долги. Для его вычисления применяют такую формулу:

– сумма всех видов дебиторской задолженности;

– все активы компании.

Еще одним важным показателем считается коэффициент оборачиваемости. Он показывает скорость погашения дебиторского долга, то есть, как быстро контрагенты оплачивают товары. Данный показатель позволяет понять, какое количество раз за период фирма получила оплату в размере среднего остатка неоплаченной задолженности. С его помощью определяют, насколько эффективно взыскиваются долги с контрагентов. В этом случае применяют формулу:

Кодз = Выр / СрОстдз,

– коэффициент оборачиваемости дебиторской задолженности;

– выручка за период;

– средний остаток дебиторки».

Рассчитывают данный показатель, складывая разные виды дебиторских денежных обязательств на начало и конец периода, после чего делят на два. При помощи коэффициента оборачиваемости удается узнать усредненное количество дней, на протяжении которых долг остается неоплаченным.

Одз = 365 / Кодз

Сразу скажем, что эти показатели не предполагают наличия нормальных значений. Компания сама решает, в каких пределах должны находиться коэффициенты, отталкиваясь от особенностей своей деятельности. Высокий коэффициент оборачиваемости свидетельствует о том, что покупатели быстро выплачивают разные виды долгов, а это лучший исход для каждого предприятия. Однако нужно понимать, что высокая оборачиваемость не всегда становится показателем эффективной работы фирмы.

Данные каких счетов составляют величину дебиторской задолженности

При определении величины дебиторской задолженности следует помнить, что ее сумма не формируется на каком – то одном счете, а складывается из совокупности величин, которые отражаются по дебетовым сальдо многих счетов. Это закреплено в приказе Минфина №94н от 31.10.2000 года.

В расчете используются остатки по следующим счетам:

- Если в компании есть незавершенка, то оборот по счету 46 покажет объем уже исполненных работ

- Счет 60. Показывает состояние расчетов с всевозможными поставщиками

- Счет 62 отражает состояние расчетов по операциям с покупателями

- Счета 68, 69. Показывают остатки по расчетам с бюджетом и внебюджетными фондами

- Счета 70, 71, 73. Они показывают состояние расчетов с сотрудниками организации

- Счет 75. Это задолженность, образовавшаяся по отношению к учредителям

- Счет 76. Отражает расчеты с остальными контрагентами

Сомнительная задолженность и дебиторская задолженность

В настоящее время на законодательном уровне установлено, что каждая организация при наличии определенных условий должна создавать резерв по сомнительным долгам.

Такой резерв создается при наличии задолженности контрагентов. При этом должно выполняться одно из следующих условий:

- Задолженность должна быть просроченной

- У компании имеется информация о серьезных проблемах в сфере финансов контрагента

Однако даже при наличии дебиторской задолженности, резерв можно не создавать, если компании доподлинно известно, что долг будет погашен контрагентом.

Учет созданных резервов ведется на счете 63. Для того, чтобы создать резерв необходимо провести бухгалтерскую запись Д91.2 К63. Такая же проводка используется в том случае, если резерв требуется увеличить (доначислить).

Восстановление резерва отражается проводкой Д63 К91.1. А вот если долг безнадежен и его нужно списать, делается запись Д63 К62 (или другой счет учета по контрагенту).

Инструкция по созданию резерва содержится в пункте 7 ПБУ 1/2008.

Очень важно помнить, что резерв по такому долгу напрямую связан с дебиторской задолженностью и с ее отражением в годовой отчетности компании. При составлении баланса величина резерва уменьшает сумму дебиторской задолженности, чистая сумма отражается в строке 1230 актива баланса.

Управление дебиторской задолженностью

Чтобы предотвратить подобное положение дел, необходимо уметь правильно управлять дебиторской задолженностью. Какие методы можно при этом использовать?

- Во-первых, можно регулярно инвентаризировать долги. Это дает возможность обнаружить безнадежную и сомнительную задолженность до того, как ситуация станет плачевной.

- Во-вторых, нужно выстроить график погашения долгов и напоминать контрагентам о соответствующих долговых обязательствах. Осуществляется данный процесс посредством сверки бухгалтерией указанных в договорах дат и прозвоном или рассылкой писем партнерам с конкретными напоминаниями о сроках оплаты.

- В-третьих, следует воспользоваться оценкой трудозатрат для взыскания долга. Может случиться так, что труды юристов наряду с судебными издержками окажутся больше, чем сумма по долговым обязательствам. В данном случае логично было бы установить минимум, за который предстоит побороться с должниками. При этом контролировать нужно будет только долговую сумму, которая выше этого минимума.

- В-четвертых, потребуется оценка платежеспособности должника. Может случиться так, что он уже пребывает в стадии банкротства – тогда необходимо будет предпринять срочные меры по включению предприятия в реестр кредиторов. О том, подан ли иск о банкротстве контрагента, можно узнать из картотеки арбитражных дел.

Если предпринимать соответствующие меры своевременно, можно избежать попадания дебиторской задолженности в статус безнадежной.

Порядок расчета величины дебиторской задолженности в балансе

Для того чтобы рассчитать величину «дебиторки» для отражения в балансе, используются данные с 10 бухгалтерских счетов.

Для выявления корректного остатка задолженности по контрагентам необходимо сформировать акты сверки расчетов и вывести верный остаток долга. Это необходимо как самой организации, так и контрагенту для правильного учета всех обязательств. После определения суммы задолженности ее значение можно переносить в соответствующую строку баланса.

Приведем пример заполнения строки 1230. В ООО «Ромашка» остатки по счетам на конец года следующие:

| Счет | Дебетовое сальдо | Кредитовое сальдо |

| 60 | 10000 | 5000 |

| 62 | 25000 | 17000 |

| 63 | 8000 | |

| 76 | 3000 | 1000 |

На основании приведенных данных строка 1230 будет иметь следующее значение:

Стр. 1230 = 10000 + 25000 – 8000 + 3000 = 30000

Распределение задолженности в балансе

В 19 ПБУ 4/99 чётко прописано, что в бухгалтерском балансе должны быть конкретно разграничены обязательства и активы на краткосрочные и долгосрочные.

По этой причине, если вдруг возникает дебиторская задолженность в графе 1230, то необходимо дать ссылку на пояснение.

В промежуточной же отчётности указать для конкретизации типа задолженности, к примеру, две дополнительные строки:

- 1231 – краткосрочная дебиторская задолженность;

- 1232 – долгосрочная дебиторская задолженность.

От правильности заполнения баланса зависит финансовый анализ и дальнейшее планирование.

Поэтому рекомендуется разделять эти два вида при занесении в ф-1. Распределение задолженности в балансе идёт не только по временным рамкам, но и по ликвидности активов.

Сама по себе дебиторская задолженность – высоколиквидный актив, но в частности задолженность по оплате ликвиднее, чем задолженность по поставке.

Узнай подробнее как составить бухгалтерский баланс? Что это дебиторская задолженность?

А авансы, отданные под строительство, в принципе трудноликвидны.

Поэтому их рекомендуется отнести в состав внеоборотных активов по строке «Незавершенное строительство». В любом случае, варианты отражения в балансе такого рода авансов должны быть пояснены.

Краткая инструкция по анализу дебиторской задолженности

Важное значение имеет анализ задолженности в компании. При его проведении оценивается множество показателей, однако даже по динамике изменения показателей долга уже можно сделать некоторые выводы.

| Показатель | 2017 год | 2018 год | Рост, % | Отклонение, тыс. руб. | ||

| Сумма | Процент | Сумма | Процент | |||

| Всего | 233810 | 100 | 324306 | 100 | 138,7 | 90496 |

| Поставщики | 227 | 0,1 | 601 | 0,2 | 264,8 | 374 |

| Покупатели | 233353 | 99,7 | 316614 | 97,5 | 2721,1 | 83261 |

| Налоги | 228 | 0,1 | 6204 | 1,9 | 44350 | 5976 |

| Прочие контрагенты | 2 | 887 | 0,3 | 885 | ||

В соответствии с данными, представленными в таблице, можно сделать вывод, что наибольший вес задолженности приходится на долги покупателей. Кроме того, по сравнению с 2021 годом, в 2018 произошел общий рост дебиторки по всем контрагентам.

Что касается покупателей, каждого из них нужно рассмотреть более внимательно, в разрезе договоров. Необходимо определить динамику задолженности и ее изменение в соответствии с уровнем выручки. Только проведя полный анализ можно сказать в каком состоянии находится дебиторка и какие риски существуют для компании.

Отражение дебиторской задолженности в пояснении к балансу

Крайне редки случаи, когда к концу года по результатам анализа оборотно – сальдовой ведомости не выявляются долги. Обычно эти показатели присутствуют.

При составлении годового отчета суммы задолженности отражаются в соответствующей строке баланса, а также должны найти свое отражение в форме №5, которая является приложением и является составной частью годовой отчетности. Для отражения дебиторской и кредиторской задолженности существует специальная таблица, где подробно расписывается какого вида задолженность присутствует в компании и из каких конкретно показателей она состоит. Причем, в пояснениях величина «дебиторки» указывается независимо от того, создан резерв по сомнительным долгам или нет.

При составлении формы приложения необходимо учесть, что долгосрочная дебиторская задолженность отражается в разделе с внеоборотными активами.

Опытные специалисты в сфере бухгалтерского учета не рекомендуют в пояснениях отражать наличие просроченной дебиторской задолженности, соответственно, не заполнять таблицу в этой части. Такой совет дается, чтобы не возникало вопросов со стороны контролирующих органов.

Для заполнения информации в форме №5 используются бухгалтерские данные. Нужно знать, что при заполнении табличных строк используются данные по сальдо и оборотам счетов 62, 60, 68, 69, 70, 71, 73, 75, 76. Все, что касается резервов по сомнительному долгу, отражает счет 63. Данные собираются в разрезе аналитики.

Значение в бухгалтерском балансе

Для понимания того, что такое дебиторская задолженность в бухгалтерском балансе, следует ознакомиться с положением (стандартом) бухгалтерского учета (ПБУ) 4/99. Это важно.

Оно гласит, что дебиторская задолженность для баланса является одним из важных показателей, предполагающих разделение краткосрочных и долгосрочных долгов контрагентов и подрядчиков перед организацией. Итоги по каждому из счетов берутся из расчета дебета по состоянию на конец периода (31 декабря отчетного года). Из чего складывается строка 1230 баланса? Из совокупности сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Источник: automall58.ru

Расшифровка строк бухгалтерского баланса. Расшифровка бухгалтерского баланса

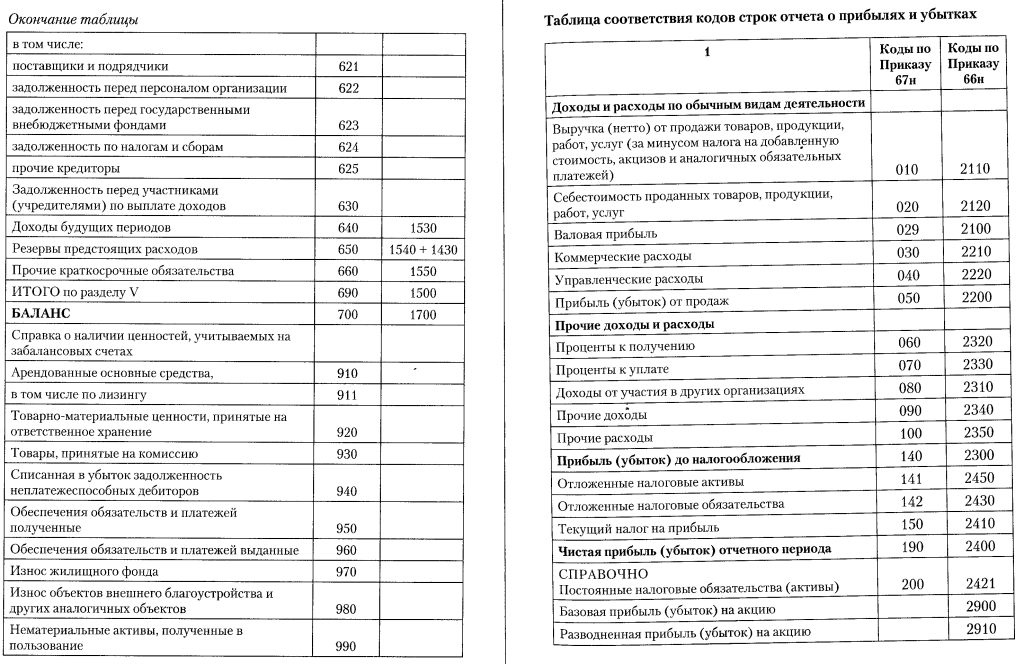

Довольно часто возникает необходимость перевести баланс и отчёт о прибылях и убытках из старой формы (которая действовала до 2011 года включительно) в новую форму.

К сожалению, удобного способа для такого перевода старой отчётности в новую и обратно найти не получилось, поэтому переделывать баланс и отчёт о прибылях и убытках в современную форму придётся вручную.

Для этого вы можете воспользоваться следующими таблицами соответствия кодов строк форм бухгалтерской отчетности, составленной по требованиям приказа Минфина №67н, с кодами строк, обозначенными Приказом Минфина от 02.07.2010 №66н

Как этим пользоваться?

Если у вас есть новый баланс и отчёт о финансовых результатах, а вам нужно перевести их в старый вид, то вам нужно:

- Открыть вот эту страницу — ;

- Скопировать таблицы в excel;

- Открыть ваш баланс и отчёт о финансовых результатах и, пользуясь рисунками из этой статьи, заполнить старый баланс и отчёт о прибылях и убытках.

Если у вас старый баланс и отчёт о прибылях и убытках, а вам нужно перевести их в новый вид, сделайте так:

- Откройте страницу ;

- Скопируйте таблицы в excel;

- Откройте вашу старую отчётность и, пользуясь рисунками из статьи, заполните новую отчётность

Сами таблицы нашёл вот тут: http://www.twirpx.com/file/808002/

Финансовый анализ:

- На некоторых компьютерах возникают проблемы как с сохранением данных из таблиц, так и с отправкой их на почту. Алгоритм решения этого вопроса довольно прост: нужно…

- Агрегированный баланс — это способ упростить внешний видбухгалтерского баланса, сделать его компактней, форма балансового отчета, предназначенная для управленческого анализа Для удобства чтения данных и проведения…

- Данный онлайн-калькулятор предназначен, для того чтобы оперативно определить тенденции, существующие в финансовых результатах, активах и пассивах коммерческого предприятия. Это может быть полезным, например, при обосновании…

- Данная запись содержит уникальный бесплатный генератор финансовой бухгалтерской отчётности за три года. Если вам для вашей работы требуется бухгалтерский баланс и отчёт о прибылях и…

- На этой странице — формы бухгалтерского баланса и отчёта о прибылях и убытках, которые действовали до 2011 года. Если вам нужны новые формы баланса и…

- Отчёт о финансовых результатах (о прибылях и убытках) (форма 2) для проведения финансового анализа предприятия за три года выглядит следующим образом: Показатель Код показателя 2011 2012…

- При подготовке дипломных, курсовых, магистерских и других учебных работ по финансовому анализу очень часто возникает необходимость провести анализ, имея данные за три года только на конец…

Строка 1230 бухгалтерского баланса — расшифровка ее помогает понять размер дебиторки на момент составления документа. По такому же принципу заполняются и иные строки баланса. В нашей статье пойдет речь о том, какие сведения должны содержаться в балансе построчно.

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Каждой строке бухгалтерского баланса соответствует код, позволяющий идентифицировать данные, содержащиеся в ней. Основными потребителями этих кодов являются статистические и контролирующие органы, которые могут проводить по ним аналитическую работу.

В настоящее время коды состоят из 4 цифр. Например, строка 1230 бухгалтерского баланса , бывшая строка 240, содержит в расшифровке дебиторскую задолженность. В данной строке показана сумма задолженности, которую имеют перед компанией ее партнеры, контрагенты и прочие взаимодействующие с ней лица в определенный промежуток времени.

Строка 230 тоже принадлежала к этой категории и отражала долги, которые могут быть погашены не ранее чем через 12 месяцев.

Коды строк бухгалтерского баланса содержат вполне определенную информацию:

- Первая цифра — это принадлежность именно к бухгалтерскому балансу, а не к другому документу.

- Вторая цифра обозначает принадлежность к определенному разделу актива.

- Третья цифра показывает место данного актива в ликвидном ранжире. Чем выше ликвидность, тем больше цифра.

- Четвертая цифра требуется для детализации строк. Тем самым выполняются требования, содержащиеся в ПБУ 4/99.

По аналогичному принципу выборочно опишем, какие коды соответствуют строкам, и приведем их краткую расшифровку. Отдельно укажем в таблице новые и старые коды, поскольку баланс надо составлять за 3 года, а 2 года назад еще действовали прежние значения кодов.

Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

В строке 1100 содержится информация о полной сумме внеоборотных активов предприятия. До смены приказа это была строка 190. Последующие 6 строк — это элементы, дающие в сумме значение данной строки.

Строка 1150 соответствует прежней строке 120. В нее вносятся данные по основным средствам предприятия, имеющиеся на момент отчета.

В строке 1160 отражается информация о размере имеющихся на предприятии материальных ценностей, а также вложений, приносящих доход. Все данные учитываются на счете 03.

Строка 1170, бывшая 140, содержит данные об инвестиционных вложениях предприятия, если они осуществляются более чем на 12 месяцев. Учет ведется по дебету счетов 58 и 55, субсчет носит название «Депозиты».

Строка 1180 содержит отнесенные налоговые активы. Здесь указывается сальдо счета 09. В строку 1190 входят все внеоборотные активы, которые не упоминались выше.

Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

Прежняя строка 210 соответствует нынешней строке 1210 баланса, бухгалтерия вносит в нее данные по оставшимся запасам.

Строка 1220 бухгалтерского баланса в прежнем варианте — строка 220. Она должна содержать данные по НДС, который выставлен поставщиком, но до момента составления отчета не принят к вычету. По сути, это дебетовое сальдо счета 19.

Строка 1240 бухгалтерского баланса с расшифровкой ранее была строкой 250. В ней отражаются инвестиции, срок которых не достигает года.

Строка 1250 — это денежные активы компании в национальной, иностранной валюте, а также других ресурсах. Имеются в виду счета 50, 51, 52 и 55.

Строка 1260 содержит все иные активы, которые не нашли места в вышеприведенных строках раздела.

Строка 1200 в прежней редакции формы была строкой 290 бухгалтерского баланса. Здесь отражаются итоговые результаты по разделу 2.

Бывает ли строка 12605 в балансе

Если предприятие считает необходимым дополнительно раскрыть информацию по какой-то общей строке, например 1260, ему представлена возможность дополнить баланс детализирующей строкой, например 12605 «Расходы будущих периодов».

Строка 1600 (300)

Вместо строки 300 старой формы присутствует строка 1600, в которой показан результат сложения строк 1100 и 1200. Иначе говоря, это баланс данного раздела.

Строки 1360, 1370 (470) со строками 1300 (490)

Строка 1360 содержит суммарное значение резервного капитала.

Строка 1370 — ранее строка 470. Она содержит данные о прибыли, которая еще не распределялась.

Строка 1300 соответствует прежней строке 490 бухгалтерского баланса. Сюда сводятся все данные по разделу 3, посвященному капиталу предприятия.

Строки 1410, 1420 и 1400 (590)

Со строки 1410 начинается раздел, посвященный долгосрочным пассивам. В нем указываются заемные средства, срок которых более чем 12 месяцев. Учет ведется на счете 67.

Строка 1420 содержит отнесенные налоговые пассивы. Данные берутся из кредита счета 77.

Все данные по строкам, начинающимся с 14, сводятся в строку 1400 (ранее строку 590).

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

В прежней редакции формы строка 1510 бухгалтерского баланса с расшифровкой была строкой 610 бухгалтерского баланса. Она содержит информацию о заемных средствах краткосрочного характера (счета 66 и 67).

Строка 1520 бухгалтерского баланса с расшифровкой до 2015 года была строкой 620. В ней отражается краткосрочная задолженность перед партнерами, персоналом и пр. Строка 1530 содержит сальдо счета 98.

Строка 1540 — это пассивы, отражаемые по кредиту счета 96, срок которых менее 12 месяцев.

Строка 1550 — это все иные обязательства, не нашедшие отражения в предыдущих строках.

Строка 1500 содержит итоговый результат по разделу 4.

Строка 1700 (700)

В прежнем варианте это строка 700 бухгалтерского баланса. Здесь содержится результат сложения всех строк по пассивам: 1300 + 1400 + 1500.

Стр. 2110 и прочие бухгалтерского баланса формы 2

Строки, начинающиеся с цифры 2, в частности 2110 «Выручка», относятся к форме 2 бухбаланса. Ранее она была известна как отчет о прибылях и убытках.

Нашел неплохую работу, где кратко расписывается каждый пункт бухгалтерской отчетности. Может кому-то будет интересно)

Раздел I «Внеобротные активы»

В разделе I «Внеоборотные активы» баланса отражается информация об активах организации, которые используются для извлечения прибыли в течение длительного времени. Это нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы организации.

Формирование показателей раздела I «Внеобротные активы»

В разделе II «Оборотные активы» баланса приводятся сведения о стоимости и составе оборотных активов организации на отчетную дату. Оборотными признаются активы, которые сравнительно быстро переносят свою стоимость на затраты. К оборотным активам относится имущество

Формирование показателей раздела II «Оборотные активы»

____________________________________________________________

В разделе III «Капитал и резервы» баланса отражается величина собственного капитала организации. Это уставный, добавочный и резервный капитал, нераспределенная прибыль и прочие капитализируемые резервы

Формирование показателей раздела III «Капитал и резервы»

____________________________________________________________

В разделе IV «Долгосрочные обязательства» отражаются суммы займов, кредитов и т.п., полученных организацией на срок более года и не погашенных на отчетную дату. Здесь отражается также величина отложенных налоговых обязательств организации и резервы под условные обязательства. Все остальные суммы долгосрочной кредиторской задолженности отражаются в отдельной строке. Организация может добавить в раздел IV расшифровочные строки, если считает необходимым выделить еще какие-либо показатели. Например, в дополнительной строке можно показать сумму долгосрочной кредиторской задолженности перед дочерними организациями или перед учредителями.

Формирование показателей раздела IV «Долгосрочные обязательства

____________________________________________________________

В разделе V «Краткосрочные обязательства» баланса отражаются суммы кредиторской задолженности, срок погашения которой по условиям договора не превышает 12 месяцев. В этом разделе отражаются суммы краткосрочной кредиторской задолженности организации перед поставщиками (за поставленные товары, выполненные работы и оказанные для организации услуги), покупателями (по полученным от них авансам), учредителями и работниками, перед бюджетом и внебюджетными фондами, заимодавцами и прочими кредиторами. Кроме того, в составе краткосрочных обязательств организации отражаются резервы предстоящих расходов.

Формирование показателей раздела V «Краткосрочные обязательства»

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Строки бухгалтерского баланса, утвержденные на 2016-2017 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз. Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть.

Получите 267 видеоуроков по 1С бесплатно:

Расшифровка отдельных строк бухгалтерского баланса

Рассмотрим наиболее значимые строки бухгалтерского баланса и приведем их расшифровку. Каждый код содержит определенную информацию:

- первая цифра объясняет, к какому виду документации относится показатель, в данном случае 1 – это бухгалтерский баланс;

- вторая цифра указывает раздел Актива, к примеру, 1 — внеоборотные активы;

- третья цифра – это активы, которые возрастают в порядке ликвидности;

- последний знак — используется для проведения построчной детализации показателей, которые являются наиболее существенными.

Исходя из этого правила расшифровки, рассмотрим сразу несколько статей баланса:

- строка 1150 – «Основные средства». В данной строке указывается информация, касающаяся наличия у компании активов, которые являются основными средствами и которые были сформированы при регистрации предприятия. Сведения излагаются на момент составления отчета;

- строка 1210 – «Запасы». В этой строке указывается общий остаток по запасам, данные по которым хранятся на счетах 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97. В учет не принимается кредитовое сальдо по счетам 14 и 42;

- строка 1230 — «Дебиторская задолженность». Данный показатель формируется в виде общего сальдо показателей со счетов бухгалтерского учета, которые характеризуют задолженность перед компанией в различных отраслях ее деятельности. В качестве основным счетов используются такие, как: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63. Сальдо по этому счету в учет не принимается;

- строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

- строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

- строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

- строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании. Уровень разъяснений, компания определяет самостоятельно;

- строка 1520 – «Краткосрочная кредиторская задолженность». Здесь отражается общая сумма показателей со счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Дополнительно, полученный итог расшифровывается в форме № 5:

Расшифровка отдельных строк баланса необходима для того, чтобы пользователи могли понимать, о чем идет речь при составлении документации. Кроме того, она позволяет получить максимально полное пояснение той или иной цифры, указанной в бухгалтерском балансе.

Источник: lawyerscafe.ru

Упрощенный бухгалтерский баланс

Малые предприятия могут сдавать отчетность по упрощенным формам. Они приведены в Приложении N 5 к Приказу Минфина России от 2 июля 2010 г. N 66н.

В состав бухгалтерской отчетности по упрощенным формам входят:

- упрощенный баланс;

- упрощенный отчет о финансовых результатах.

Порядок заполнения бухгалтерского баланса по упрощенной форме

Баланс состоит из двух частей: актива и пассива.

В активе указывается все материальное и нематериальное имущество предприятия, а в пассиве – источники формирования этого имущества.

В упрощенной форме бухгалтерского баланса значительно меньше статей в активе и пассиве.

В частности, актив упрощенного бухгалтерского баланса содержит 5 статей, а пассив упрощенного бухгалтерского баланса содержит 6 статей.

Их значения нужно приводить за три года по состоянию на 31 декабря.

Заголовочная часть

Начинается заполнение упрощенного бухгалтерского баланса с внесения реквизитов предприятия в так называемую «шапку» отчета. Здесь указывают:

- коды ОКПО, ИНН;

- полное наименование предприятия;

- виды экономической деятельности по ОКВЭД;

- единицы измерения;

- местонахождение предприятия.

Актив упрощенного баланса

В строке «Материальные внеоборотные активы» отображают остаточную стоимость основных средств, а также незавершенных капитальных инвестиций в основные средства.

Строка «Нематериальные, финансовые и другие внеоборотные активы» содержит сумму остатков по счетам учета различных исследовательских разработок, патентов, объектов авторского права, отложенных налоговых активов, депозитов, а также других вложений в те или иные материальные ценности и другие необоротные активы.

В строке «Запасы» указывают сумму остатков по счетам учета товаров, сырья и материалов, незавершенного производства, запасных частей, ГСМ и т.д.

Строка «Денежные средства и денежные эквиваленты» предназначена для внесения остатков по счетам учета денег в кассе, на банковском счете предприятия на спецсчетах, а также на валютных счетах. Кроме того, здесь указывают денежные средства, лежащие на депозитных счетах до востребования, а также краткосрочные финансовые инвестиции.

В строке «Финансовые и другие оборотные активы» вписываются все остальные активы, которые нельзя включить в состав денежных средств их эквивалентов или запасов. Это дебиторская задолженность за товары и услуги, входящий НДС, инвестиции со сроком погашения до 12 месяцев и т.п.

Затем заполняют пассив таким образом, чтобы сумма всех строк пассива равнялась сумме всех строк актива.

Пассив упрощенного баланса

В строку пассива «Капитал и резервы» вносятся сведения об уставном капитале предприятия (в том числе добавочный и резервный), а также сумма нераспределенной прибыли (или убытков).

Строка «Долгосрочные заемные средства» заполняется исходя из суммы сальдо по счетам учета кредитов и займов, период погашения которых составляет более одного года.

В строку «Другие долгосрочные обязательства» вносятся данные о других финансовых обязательствах предприятия, срок исполнения по которым наступает более чем через год. Это могут быть облигации, векселя выданные и т.п.

В строке «Краткосрочные заемные средства» записывают сумму сальдо по счетам учета краткосрочных кредитов, то есть таких, сроки погашения которых не превышают двенадцать месяцев.

Строка» Кредиторская задолженность» включает в себя обязательства по оплате полученных товаров и услуг от поставщиков, выплате зарплаты, перечислению налогов, взносов в фонды соцстрахования, а также обязательства перед другими кредиторами.

В строку «Другие краткосрочные обязательства» включают другие обязательства не длительного характера, которые не попали в состав предыдущих строк. Это может быть депонированная зарплата, специальные фонды для оплаты текущих расходов.

Источник: alt-nn.ru