1) расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (с учетом положений пунктов 3 и 4 настоящей статьи);

2) расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком (с учетом положений пунктов 3 и 4 настоящей статьи);

2.1) расходы на приобретение исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора;

2.2) расходы на патентование и (или) оплату правовых услуг по получению правовой охраны результатов интеллектуальной деятельности, включая средства индивидуализации;

2.3) расходы на научные исследования и (или) опытно-конструкторские разработки, признаваемые таковыми в соответствии со статьей 262 настоящего Кодекса;

3) расходы на ремонт основных средств (в том числе арендованных);

4) арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

5) материальные расходы;

6) расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

7) расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

8) суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов в соответствии с настоящей статьей и статьей 346.17 настоящего Кодекса;

9) проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в том числе связанные с продажей иностранной валюты при взыскании задолженности за счет имущества налогоплательщика в порядке, предусмотренном статьей 46 настоящего Кодекса;

10) расходы на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

11) суммы таможенных платежей, уплаченные при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле;

13) расходы на командировки, в частности на:

проезд работника к месту командировки и обратно к месту постоянной работы;

наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

суточные или полевое довольствие;

оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;

14) плату государственному и (или) частному нотариусу за нотариальное оформление документов. При этом такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке;

15) расходы на бухгалтерские, аудиторские и юридические услуги;

16) расходы на публикацию бухгалтерской (финансовой) отчетности, а также на публикацию и иное раскрытие другой информации, если законодательством Российской Федерации на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие);

17) расходы на канцелярские товары;

18) расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

19) расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных;

20) расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

21) расходы на подготовку и освоение новых производств, цехов и агрегатов;

22) суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах, за исключением налога, уплаченного в соответствии с настоящей главой, и налога на добавленную стоимость, уплаченного в бюджет в соответствии с пунктом 5 статьи 173 настоящего Кодекса;

23) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в подпункте 8 настоящего пункта), а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров;

23.1) расходы в виде стоимости имущества (включая денежные средства), предназначенного для использования в целях предупреждения и предотвращения распространения, а также диагностики и лечения новой коронавирусной инфекции, безвозмездно переданного медицинским организациям, являющимся некоммерческими организациями, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям;

24) расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

25) расходы на оказание услуг по гарантийному ремонту и обслуживанию;

26) расходы на подтверждение соответствия продукции или иных объектов, процессов производства, эксплуатации, хранения, перевозки, реализации и утилизации, выполнения работ или оказания услуг требованиям технических регламентов, положениям стандартов или условиям договоров;

27) расходы на проведение (в случаях, установленных законодательством Российской Федерации) обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налоговой базы;

28) плата за предоставление информации о зарегистрированных правах;

29) расходы на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков);

30) расходы на оплату услуг специализированных организаций по проведению экспертизы, обследований, выдаче заключений и предоставлению иных документов, наличие которых обязательно для получения лицензии (разрешения) на осуществление конкретного вида деятельности;

31) судебные расходы и арбитражные сборы;

32) периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и правами на средства индивидуализации (в частности, правами, возникающими из патентов на изобретения, полезные модели, промышленные образцы);

32.1) вступительные, членские и целевые взносы, уплачиваемые в соответствии с Федеральным законом от 1 декабря 2007 года N 315-ФЗ «О саморегулируемых организациях»;

33) расходы на проведение независимой оценки квалификации на соответствие требованиям к квалификации, подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе в порядке, предусмотренном пунктом 3 статьи 264 настоящего Кодекса;

34) утратил силу с 1 января 2013 года. — Федеральный закон от 25.06.2012 N 94-ФЗ;

35) расходы на обслуживание контрольно-кассовой техники;

36) расходы по вывозу твердых бытовых отходов;

37) сумму платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, зарегистрированными в реестре транспортных средств системы взимания платы.

Абзацы второй — третий утратили силу с 1 января 2019 года. — Федеральный закон от 03.07.2016 N 249-ФЗ (ред. 30.09.2017);

38) обязательные отчисления (взносы) застройщиков в компенсационный фонд, формируемый в соответствии с Федеральным законом от 29 июля 2017 года N 218-ФЗ «О публично-правовой компании «Фонд развития территорий» и о внесении изменений в отдельные законодательные акты Российской Федерации»;

39) расходы на дезинфекцию помещений и приобретение приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты для выполнения санитарно-эпидемиологических и гигиенических требований органов государственной власти и органов местного самоуправления, их должностных лиц в связи с распространением новой коронавирусной инфекции;

41) расходы на приобретение медицинских изделий для диагностики (лечения) новой коронавирусной инфекции по перечню, утверждаемому Правительством Российской Федерации, а также на сооружение, изготовление, доставку и доведение указанных медицинских изделий до состояния, в котором они пригодны для использования;

42) выплаты работнику в виде безотчетных сумм, право на выплаты которых установлено актом Президента Российской Федерации и (или) актом Правительства Российской Федерации, в целях возмещения его дополнительных расходов, связанных с командированием на территории, нуждающиеся в обеспечении жизнедеятельности населения и восстановлении объектов инфраструктуры, в размерах, определенных локальными нормативными актами работодателя, но не более 700 рублей за каждый день нахождения в такой командировке;

43) расходы в виде безвозмездно переданных денежных средств и (или) иного имущества, указанных в пункте 93 статьи 217 настоящего Кодекса.

2. Расходы, указанные в пункте 1 настоящей статьи, принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 настоящего Кодекса.

Расходы, указанные в подпунктах 5, 6, 7, 9 — 21, 38 пункта 1 настоящей статьи, принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций статьями 254, 255, 263, 264, 265 и 269 настоящего Кодекса.

3. Расходы на приобретение (сооружение, изготовление) основных средств, на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов принимаются в следующем порядке:

1) в отношении расходов на приобретение (сооружение, изготовление) основных средств в период применения упрощенной системы налогообложения, а также расходов на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, произведенных в указанном периоде, — с момента ввода этих основных средств в эксплуатацию;

2) в отношении приобретенных (созданных самим налогоплательщиком) нематериальных активов в период применения упрощенной системы налогообложения — с момента принятия этих нематериальных активов на бухгалтерский учет;

3) в отношении приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения стоимость основных средств и нематериальных активов включается в расходы в следующем порядке:

в отношении основных средств и нематериальных активов со сроком полезного использования до трех лет включительно — в течение первого календарного года применения упрощенной системы налогообложения;

в отношении основных средств и нематериальных активов со сроком полезного использования от трех до 15 лет включительно в течение первого календарного года применения упрощенной системы налогообложения — 50 процентов стоимости, второго календарного года — 30 процентов стоимости и третьего календарного года — 20 процентов стоимости;

в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет — в течение первых 10 лет применения упрощенной системы налогообложения равными долями стоимости основных средств.

При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями.

В случае, если налогоплательщик применяет упрощенную систему налогообложения с момента постановки на учет в налоговых органах, стоимость основных средств и нематериальных активов принимается по первоначальной стоимости этого имущества, определяемой в порядке, установленном законодательством о бухгалтерском учете.

В случае, если налогоплательщик перешел на упрощенную систему налогообложения с иных режимов налогообложения, стоимость основных средств и нематериальных активов учитывается в порядке, установленном пунктами 2.1 и 4 статьи 346.25 настоящего Кодекса.

Определение сроков полезного использования основных средств осуществляется на основании утверждаемой Правительством Российской Федерации в соответствии со статьей 258 настоящего Кодекса классификации основных средств, включаемых в амортизационные группы. Сроки полезного использования основных средств, которые не указаны в данной классификации, устанавливаются налогоплательщиком в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Абзац утратил силу. — Федеральный закон от 29.09.2019 N 325-ФЗ.

Определение сроков полезного использования нематериальных активов осуществляется в соответствии с пунктом 2 статьи 258 настоящего Кодекса.

В случае реализации (передачи) приобретенных (сооруженных, изготовленных, созданных самим налогоплательщиком) основных средств и нематериальных активов до истечения трех лет с момента учета расходов на их приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) в составе расходов в соответствии с настоящей главой (в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет — до истечения 10 лет с момента их приобретения (сооружения, изготовления, создания самим налогоплательщиком) налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами и нематериальными активами с момента их учета в составе расходов на приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) до даты реализации (передачи) с учетом положений главы 25 настоящего Кодекса и уплатить дополнительную сумму налога и пени.

4. В целях настоящей главы в состав основных средств и нематериальных активов включаются основные средства и нематериальные активы, которые признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса, а расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств определяются с учетом положений пункта 2 статьи 257 настоящего Кодекса.

Источник: legalacts.ru

Признание расходов в УСН 15 для продукции и покупных товаров

![]()

![]()

![]()

![]()

![]()

![]()

Если при формировании КУДиР в графу расходов у вас что-то не попало, а, казалось бы, должно, то вам стоит проверить соблюдение всей необходимой последовательности документов.

Это значит, что 1С:Бухгалтерия не запишет ваш расход в «расход» КУДиРа до тех пор, пока не будут выполнены все условия признания этих затрат. В статье ниже вкратце представлены основные случаи и примеры для них.

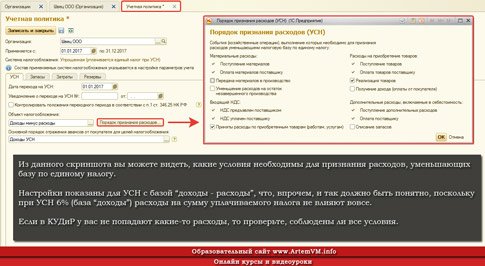

Момент признания расходов при УСН и настройки 1С

Скриншот настроек одной из версий 1С:Бухгалтерии 8.3, приведённый ниже, поможет вам разобраться с типичной «ошибкой» КУДиР.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Из данного скриншота вы можете видеть, какие условия необходимы для признания расходов, уменьшающих базу по единому налогу. Настройки показаны для УСН с базой “доходы — расходы”, что, впрочем, и так должно быть понятно, поскольку при УСН 6% (база “доходы”) расходы на сумму уплачиваемого налога не влияют вовсе. Если в КУДиР у вас не попадают какие-то расходы, то проверьте, соблюдены ли все условия установленного порядка признания расходов этого типа в упрощённой системе налогообложения.

Стоит отметить, что прежде чем вести учёт, вам нужно было правильно настроить вашу 1С, поскольку это всего лишь программа и она сама не знает, что именно вы от неё хотите. Если окно настроек, приведённое выше (или аналогичное ему в другой версии 1С 8), вы видите впервые, то значит вы не потрудились произвести настройку 1С перед введением в базу данных ваших документов!

Порядок признания расходов при УСН

В упрощёнке принят так называемый «кассовый метод» признания расходов. Это значит, что вы не увидите в книге учёта доходов и расходов ваши затраты до тех пор, пока они не будут вами оплачены.

Подробно вдаваться в законы я здесь не буду, поскольку нас интересует именно ведение учёта в 1С:Упрощёнке, а не теория бухгалтерского учёта. В связи с этим просто запомните самое важное (НЕОБХОДИМОЕ) условие признания расходов в УСН и, следовательно, их попадания в КУДиР:

Расходы отображаются в КУДиР, если:

они оплачены!

Кроме того, есть и исключения. Но прежде, чем рассмотреть эти особые случаи, всё-таки приведу полный список условий:

- Расходы должны попадать в перечень, приведенный в ст. 346.16 НК РФ.

- Расходы должны быть экономически обоснованы и документально подтверждены.

- Расходы должны быть оплачены.

Особый порядок признания при УСН для некоторых видов расходов

Учёт расходов для покупных товаров

Принять такие расходы для уменьшения базы по налогу вы сможете при одновременном(!) соблюдении следующих условий:

- Оплатить их

- Продать часть или все купленные товары

Как видите, расходы на товары принимаются только в части проданных товаров! Если же вы купили партию товара, но не продали, то такие расходы в КУДиР никогда не попадут. Сомневаетесь — смотрите самую первую картинку в статье (а лучше вообще скачайте её к себе на компьютер в качестве напоминания).

Принятие расходов на материалы производства

Если вы думаете, что необходимо списать материалы в производство, произвести выпуск продукции, а затем продать её, то вы ошибаетесь. Для признания расходов по закупленным производственным материалам, их необходимо только оприходовать и оплатить. Таким образом, условия следующие:

- Получить материалы от поставщика

- Расплатиться с поставщиком

Никаких требований-накладных, а также отчётов производства за смену тут формировать не нужно.

Условия учёта расходов на ОС в УСН 15

Во-первых, не забывайте, что к основным средствам с 2016 года относят только оборудование (а также земля, автотранспорт, здания и сооружения) стоимостью более 100 тысяч рублей. Это так, напоминание!

Для принятия расходов по основному средству в УСН необходимо выполнение следующих условий:

- Основное средство должно быть оплачено

- Необходимо ввести его в эксплуатацию

Про оприходование я тут не написал, но это и так понятно — вы не сможете принять к учёту то, что вообще ещё не получили.

Стоимость приобретённого основного средства вы должны учитывать в течение налогового периода (года) равными частями по отчётным периодам (то есть поквартально). Не забудьте, что начать учёт расходов на ОС вы сможете с того периода, в котором было выполнено последним одно из приведённых ниже условий:

- Оплата основного средства

- Ввод его в эксплуатацию

Подведём итоги

Таким образом, порядок признания расходов при УСН с базой «доходы минус расходы» определяется в первую очередь российскими законами. Исходя из этого, вы должны правильно настроить вашу копию 1С:Упрощёнки. Начинайте вести учёт (ввод текущих документов) только после того, как убедитесь в 100% правильных настройках программы. В противном случае вы неизбежно столкнётесь с ошибками при формировании КУДиР и не только.

Правильно настроить 1С:Упрощёнку для УСН 15 «доходы — расходы» вам помогут специализированные курсы 1С, которые вы можете пройти с преподавателем в индивидуальном порядке в удобное время.

Уникальная метка публикации: 2808B5A6-C4CE-0FB4-3728-83544ADCE472

Источник: //artemvm.info/information/uchebnye-stati/buhgalteriya/priznanie-rashodov-v-usn-15-dlya-produkcii-i-pokupnyh-tovarov/

Источник: artemvm.info

Как учитывать расходы на УСН (доходы минус расходы)?

Главная » Вопросы » Бухгалтерская отчетность » Как учитывать расходы на УСН (доходы минус расходы)?

Упрощённая система налогообложения — это специальный налоговый режим, который позволяет ИП и ООО платить меньше налогов. Для того, чтобы снизить налогооблагаемую базу налогоплательщики должны вести очень тщательный учёт расходов. Особенно это касается «упрощёнцев» с объектом налогообложения «доходы-расходы».

Учёт расходов ООО и ИП на «упрощенке» 15% позволяет снизить сумму налога за счёт понесённых затрат. Нужно разобраться, как учитывать расходы на УСН (доходы минус расходы) для того, чтобы максимально снизить базу налогообложения.

Какие расходы можно учитывать на УСН?

В Налоговом Кодексе РФ (п. 1 ст. 346.16 НК РФ) чётко указан перечень расходов, который может быть списан организацией или ИП на УСН (доходы минус расходы). Это закрытый список, то есть другие расходы, которые не указаны в этом перечне, не могут быть учтены на уменьшение налоговой базы. Вот основные из них:

Условия для учёта расходов на «упрощёнке» Д – Р:

- Все расходы, которые списываются на УСН (доходы минус расходы) должны быть направлены на получение прибыли и экономически обоснованными.

- Оплата за товар или услугу должна быть произведена полностью. Обратите внимание! Авансовые платежи в расходах УСН не учитываются.

- Организация или ИП получили товар (работу/услугу) в полном объёме.

- В наличии есть документы, которые подтверждают расход (счет-фактура, УПД, накладная, акт выполненных работ и пр.).

- Если на расход списываются товары, которые были приобретены для продажи, то они должны быть проданы.

- Если списываются расходы на товары, которые приобретаются для производства, то они должны быть задействованы в производственном процессе.

Учитывать расход в налоге на УСН нужно по последней из дат завершения процесса. Это может быть:

- дата оплаты поставщику;

- дата отгрузки товара конечному покупателю;

- дата получения от поставщика товаров (работ/услуг) и пр.

Оплата труда сотрудников на УСН 15%

Расходы, связанные с выдачей заработной платы и других видов выплат сотрудникам ООО или ИП, а также оплата работы подрядчиков списывается в день выдачи наличных денег или перевода на карту.

Как обосновать расход ООО или ИП на УСН (доходы-расходы)?

Расходы должны быть экономически обоснованными, документально подтверждёнными и напрямую связаны с деятельностью ООО/ИП, которая направлена на получение дохода (п. 1 ст. 252 НК РФ). То есть, если организация или ИП занимаются пошивом одежды, то не целесообразным будут списание средств на приобретение сварочного аппарата. Списывая на расходы те или иные траты, налогоплательщик должен уметь объяснить, каким образом приобретения помогают ведению бизнеса.

Как списать расходы на покупку основных средств?

Основное средство (ОС) – это товар и/или имущество, которое задействовано в деятельности ООО или ИП. Оно не может быть использовано для перепродажи. Срок использования ОС должен составлять более 1 года, а стоимость превышать 100 000 руб.

Учитывать расходы на УСН на приобретение основных средств налогоплательщик может в конце налогового периода, но при этом должны быть соблюдены следующие условия:

- ОС должно быть учтено и введено в эксплуатацию.

- Если основное средство должно иметь госрегистрацию, то она должна состояться.

Стоимость внеоборотного актива нужно списывать равными долями в конце каждого квартала в течение календарного года. К концу года расход на основное средство должен быть списан в полном объёме.

Как списать расход на основное средство, приобретённое в рассрочку?

- Основное средство приобретено в рассрочку по договору.

- Оно введено в эксплуатацию.

- Зарегистрировано в госорганах (при необходимости).

Если выполнены выше перечисленные условия, тогда можно списывать расход на приобретенное ОС по фактической оплате частей задолженности.

Обратите внимание! Если основное средство было приобретено до регистрации ИП и используется в предпринимательской деятельности, то расходы на его покупку учитывать в расход нельзя. Но, в случае продажи данного ОС выручку придётся отразить в доходах УСН и заплатить налоги.

Как списать расходы на товары, приобретённые для перепродажи?

Расходы на закупку товара, который приобретаются для перепродажи с наценкой, должны быть учтены после его продажи потребителю.

- 10 апреля ООО или ИП произвел закупку 100 отверток по 100 руб. за штуку (100 отвёрток = 10 000 руб.).

- 20 апреля покупатель приобрёл 10 отвёрток по 200 руб. за штуку (10 отвёрток = 2 000 руб.).

В данном случае 20 апреля предприниматель или организация могут включить в расходы 1 000 руб. (10 отвёрток по 100 руб.).

Когда учитывать расходы, связанные с перепродажей товаров на УСН доход-расход?

У компании или предпринимателя, которые занимаются торговой деятельностью, при закупке товаров под реализацию, возникают дополнительные расходы. Это может быть доставка товара на свой склад или склад покупателя, хранение и/или упаковка товаров. Данные затраты можно учитывать в расходы сразу же после оплаты, не дожидаясь даты их реализации.

Расходы на рекламу ООО или ИП на УСН

Согласно действующему законодательству рекламные расходы делятся на нормируемые (которые можно списывать в размере 1% от выручки) и ненормируемые (которые полностью учитываются в расходе).

Список ненормируемых расходов (п. 4 ст. 264 НК РФ):

- Реклама в СМИ и кино.

- Реклама в сети интернет и услуги по продвижению сайта.

- Световая и др. виды наружной рекламы.

- Участие в выставках и на ярмарках.

- Оформление витрин и демонстрационных залов.

- Изготовление рекламных буклетов, брошюр, каталогов, флаеров в которых содержится информация о товаре и/или продавце.

- На уценку товаров, которые потеряли внешний вид в результате использования его в качестве выставочного образца.

К примеру, в 15 марта организация оплатила продвижение сайта на сумму 15 000 рублей. 27 апреля агентство выполнило поставленную задачу и представитель ООО подписал акт выполненных работ. В книге КУДиР расход организации должен быть учтён 27 апреля в размере 15 000руб.

Список нормируемых расходов:

- Дегустация продукции.

- Реклама в транспорте.

- Реклама внутри зданий (в подъезде, лифте и пр.).

- SMS-рассылка рекламной информации.

- Бегущая строка в транспорте.

- Подарки участникам акции.

- Сувенирная продукция с логотипом компании.

- Размещение компании в каталогах торговой сети.

Как рассчитать сумму, которую можно списать на нормируемую рекламу? Для этого нужно посчитать размер выручки за период, в котором была реализована рекламная кампания, и вычислить из неё 1%.

Рекламные расходы можно списывать частями поквартально в течение календарного года.

К примеру, в феврале ООО или ИП на УСН «доходы – расходы» была организована дегустация продукции на сумму 70 000 руб. Согласно книге учёта доходов и расходов выручка с начала года составила 800 000 рублей. То есть в 1-м квартале можно учесть расходы на рекламу в размере 8 000 руб. (800 000 Х 1% = 8 000).

За полугодие (с 1 января по 30 июня) выручка выросла до 1 500 000 рублей, то есть во 2-м квартале списать на рекламу можно 7 000 руб. (1 500 000 Х 1% = 15 000 – 8 000 =7 000). За 9 месяцев (с 1 января по 30 сентября) выручка составила 2 400 000 рублей, тогда в 3-м квартале можно использовать затраты на рекламу в размере 9 000руб. (2 400 000 Х 1% = 24 000 – 15 000 = 9 000). И, по итогам года, общая выручка компании или ИП составила 3 500 000 рублей. Сумма, которую можно принять к вычету, составит 11 000руб. (3 700 000 Х 1% = 37 000 – 24 000 = 13 000). По результатам года февральская дегустация, на которую было потрачено 70 000 руб., окупится только на 37 000 руб., а оставшиеся 33 000 раб. останутся неучтёнными.

Постоянно проверяйте правильность ведения доходов и расходов, так как данные показатели отражаются в декларации УСН и влияют на сумму уплаченного налога. Держите в порядке все документы и храните их не менее 4-х лет.

Источник: xn—-8sbcchdgbae1aga3bx0d6ao2b.xn--p1ai