Куда перейти с ЕНВД в 2021 году — самый горячий вопрос конца 2020 года. Будет ли продлен спецрежим в виде единого налога? Какие системы налогообложения могут заменить ЕНВД? Какую из них выгоднее выбирать? Анализ существующих систем, на которые можно перейти, в нашей статье.

- Отмена ЕНВД — вопрос решенный

- Какие системы налогообложения бывают

- Упрощенная система налогообложения

- Самозанятость

- Патентная система налогообложения

Отмена ЕНВД — вопрос решенный

Отменить ЕНВД хотели уже давно. Сначала срок отмены был назначен на 2018 год. Позже его перенесли на 2021 год. Но постепенный переход с ЕНВД на иные системы налогообложения начался уже в 2020 году. Связано это с тем, что в 2020 году продажу товаров, подлежащих обязательной маркировке, вывели из-под определения розничной торговли для целей применения ЕНВД и патента. В контексте этого вопроса под маркированными товарами понимаются:

- лекарственные препараты;

- обувь и обувные изделия;

- меховая одежда и изделия из меха.

Продавцы вышеназванных товаров озаботились проблемой, на что перейти с ЕНВД уже в 2020 году.

Что малому бизнесу выбрать вместо ЕНВД? Рассчеты. Лайфхаки

Читайте наши статьи о торговле маркированными товарами на ЕНВД и на патенте.

Какую систему налогообложения выбирают торговцы маркированными товарами, мы писали в статье.

В 2020 году в связи с коронавирусом у малого бизнеса — а именно малый бизнес применяет ЕНВД — возникли простои, значительное снижение выручки и финансовые проблемы. ЕНВД — выгодный налоговый режим, его отмена ударит по всем, кто его применял. Налоги для таких хозсубъектов, с большой долей вероятности, вырастут.

Поэтому неоднократно бизнес-сообщество поднимало вопрос о продлении ЕНВД.

Но эта идея не встретила поддержки со стороны государства. Одно из последних писем Минфина России от 23.07.2020 № 03-11-11/64681 вновь подтвердило факт, что продления ЕНВД на последующие годы не предусмотрено.

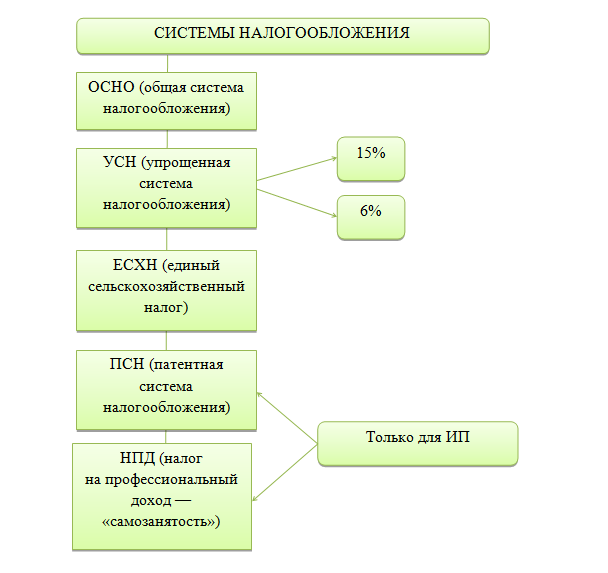

Какие системы налогообложения бывают

Итак, вопрос о том, на что лучше перейти с ЕНВД, стоит остро.

Рассмотрим сначала все возможные альтернативы, то есть все системы налогообложения, доступные тем, кто применяет ЕНВД.

ЕСХН мы рассматривать не будем. Это специфический, хотя и достаточно распространенный режим, который применяют сельскохозяйственные товаропроизводители. Полагаем, что такие хозяйствующие субъекты уже и так применяют этот режим, поэтому переход на него с ЕНВД не является актуальным вопросом.

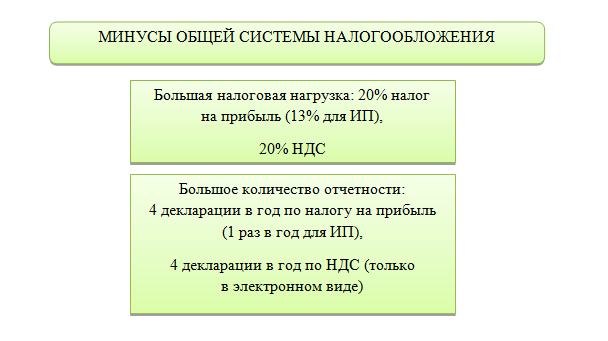

Вкратце остановимся на общей системе налогообложения. Учитывая специфику применения ЕНВД — а это в основном оказание бытовых услуг населению, розничная торговля и общепит — можно смело сказать, что ОСНО не та система, куда будут переходить с ЕНВД в 2021 году.

Отмена ЕНВД 2021. На что Заменить: НДС, УСН или Патент?

Есть у ОСНО и плюсы, но, как правило, они не особо интересны такому бизнесу, который применял ЕНВД:

- Можно учесть любые экономически обоснованные и документально подтвержденные расходы — полезно тем, у кого высокие расходы.

- Контрагенты-покупатели получат вычет по НДС, что повысит их интерес к поставщику-общережимнику — при работе с физлицами бессмысленный плюс.

Подробнее о переходе с ЕНВД на ОСНО мы писали в статье.

Таким образом, при выборе, на что перейти с ЕНВД в 2021 году, жизнеспособными представляются следующие варианты:

- УСН (15% и 6%);

- ПСН (только для ИП);

- НПД (только для ИП).

Окончательное решение о выборе системы налогообложения лучше принять только после консультации со специалистом, который сможет учесть все нюансы вашей деятельности.

Упрощенная система налогообложения

У ЕНВД и УСН есть одно принципиальное различие:

Организации не могут применять ни ПСН, ни НПД, поэтому альтернатива, на какую систему налогообложения перейти с ЕНВД, сводится для них к выбору одного из видов упрощенной системы налогообложения. ИП также могут оценить привлекательность для них УСН.

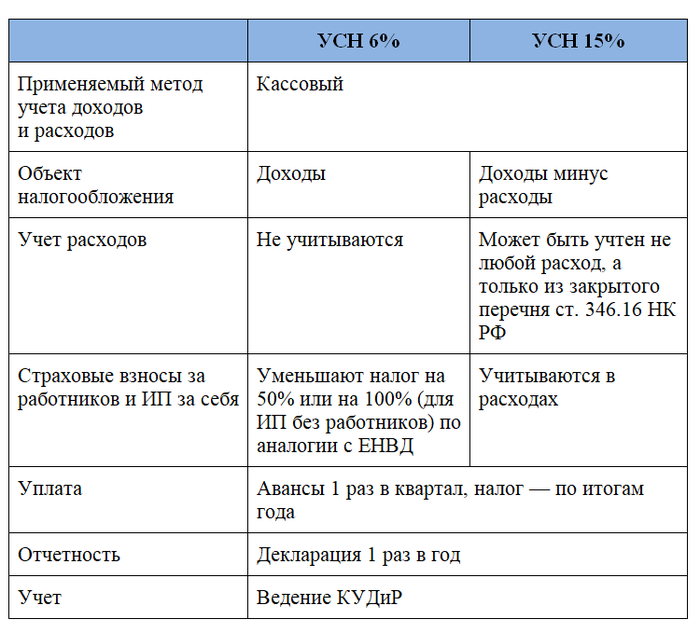

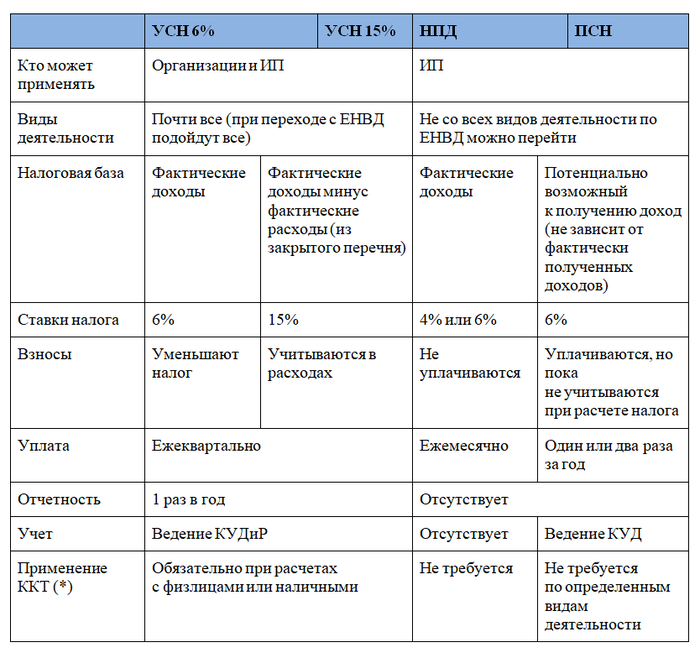

Особенности каждого вида УСН приведены в таблице:

В общем случае считается, что если расходы превышают доходы более чем на 60%, то выгоднее применять доходно-расходную упрощенку. Однако в этом тезисе не учитывается возможность уменьшения налога при доходной упрощенке на сумму взносов.

Поэтому чтобы понять, какой вариант упрощенки выгоднее вам, сделайте математический расчет с реальными суммами доходов и расходов.

В части видов деятельности никакого дискомфорта при переходе с ЕНВД на УСН не будет, так как упрощенку можно применять почти всегда. Существующие исключения на ЕНВД работать не могли, поэтому говорить о них в контексте данной статьи нет смысла.

Если ИП или компании вменялось в обязанность применять онлайн-кассу при ЕНВД, то переход на УСН эту обязанность не отменит.

Самозанятость

Для ИП вариантов, на какой режим перейти после отмены ЕНВД, больше.

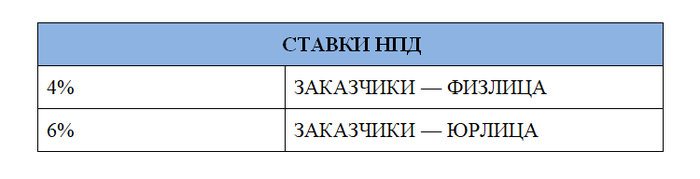

Рассмотрим новый режим налогообложения — налог на профессиональный доход. Он введен с 2019 года. В 2020 году его действие распространено почти на все субъекты РФ. Однако не все ИП, применяющие ЕНВД, могут перейти на НПД.

Для самозанятости есть ограничения. При этом режиме налогообложения, в частности, нельзя:

- заниматься перепродажей товаров;

- иметь наемных работников.

Эти ограничения не дадут перевести бизнес с ЕНВД на НПД многим предпринимателям — например, тем, кто применял ЕНВД по розничной торговле и/или имеет работников.

Другое ограничение — лимит доходов. При НПД нельзя зарабатывать более 2,4 млн в год.

Самозанятость так же, как и УСН, подразумевает расчет налога исходя из реально полученных доходов.

Плюсы перехода на НПД:

- не придется применять онлайн-кассу (освобождение для ИП без работников действует пока только до 01.07.2021, а для ИП-самозанятых бессрочно);

- не надо уплачивать страховые взносы.

Как стать самозанятым, мы писали в статье.

Патентная система налогообложения

Предполагаем, что самый популярный ответ на вопрос, на какое налогообложение перейти с ЕНВД, — на патент.

Патентная система налогообложения больше всего похожа на ЕНВД. Более того, в августе 2020 года на рассмотрении в Государственной думе находится законопроект № 973160-7, который вносит глобальные изменения в патентную систему налогообложения.

Если изменения примут, то патент станет еще больше похож на ЕНВД.В частности, предполагается расширить перечень видов деятельности, по которым допустимо применять ПСН. Еще одно положительное новшество: сумму патента по аналогии с ЕНВД разрешат уменьшать на уплаченные страховые взносы. Но повторимся, на данный момент это лишь проект, поэтому применять на практике предполагаемые новшества преждевременно.

Как только изменения внесут, мы сделаем обзор на нашем сайте. Следите за новостями.

Об актуальных видах деятельности для патента читайте в статье.

Сможет ли ИП сменить ЕНВД на патент, зависит от применяемого вида деятельности. Не любую вмененную деятельность получится перевести на патент. Например, на данный момент ограничения для розницы в ПСН более строгие: площадь торгового зала должна быть до 50 кв. м (на ЕНВД — до 150 кв. м).

Налоговая база для патента — потенциально возможный к получению годовой доход (по аналогии с ЕНВД, где есть вмененный доход). Размер такого дохода регионы устанавливают самостоятельно, поэтому он различается на разных территориях даже для одних и тех же видов деятельности.

Плюсы патентной системы налогообложения:

- возможность не применять онлайн-кассу по некоторым видам деятельности;

- уплата суммы патента один или два раза за время применения патента (но обновлять его надо как минимум раз в год);

- отсутствует отчетность.

Обобщим данные в таблице:

(*) Не упоминаются те виды деятельности, которые вообще освобождены от применения ККТ по ст. 2 федерального закона от 22.05.2003 № 54-ФЗ.

Напоминаем, что ИП без работников, которые оказывают услуги, выполняют работы или производят продукцию, освобождены от применения ККТ до 01.07.2021.

В 2021 году ЕНВД прекратит существование. Организации смогут сменить этот режим на общий или упрощенный. Для ИП выбор шире: добавляется НПД и патент. Какой именно режим будет наиболее выгодным, можно оценить с помощью несложного математического расчета.

Еще больше актуальной информации в рубрике — «ЕНВД».

Источник: xn--h1apee0d.xn--p1ai

Отменят ли ЕНВД для ИП с 2019 по 2021 год и что будет взамен?

Что говорят последние новости об отмене ЕНВД? Появление ЕНВД (единый налог на вмененный доход) датируется 2003 годом, именно тогда стало возможно использование специального режима по уплате налогов для ряда предпринимателей.

Содержание статьи

- О планах на будущий год

- Что год грядущий нам готовит — отменят ли ЕНВД

- Какие изменения ждать владельцам бизнеса

- ЕНВД, онлайн-кассы и кассовые аппараты

Слухи об отмене ЕНВД муссируются в прессе уже не один год. Еще семь лет назад в государственной думе рассматривался проект, предлагающий заменить существующую систему на систему патентов, в то время дело не сдвинулось с мертвой точки, все осталось как прежде. Через год в Федеральном Собрании был принят ряд поправок в налоговом законодательстве и снова возникли разговоры об отмене ЕНВД и получении патента.

Отмена ЕНВД для ИП была запланирована на начало текущего года, но этого опять не произошло, два года назад (2016 год) приняли решение, что отмена ЕНВД состоится не в 2018, а будет отложена до 2021 года.

И хотя отсрочка на отмену ЕНВД только в 2021 году является законодательно обоснованной, постоянно возникают слухи, что этого следует ждать в следующем году, правдивы ли они, что же будет предложено взамен? Когда действительно отменят ЕНВД?

О планах на будущий год

Отмена режима ЕНВД запланирована на 2021 год. Уже совсем скоро юрлицам и владельцам ИП придется считаться с рядом изменений, внесенных в налоговый кодекс.

Дополнительные траты, возникшие из-за изменений, неизбежны, но в то же время, ряд дополнений приведет:

- к сокращению ошибок среди сотрудников;

- к облегченному контролю за оборотом товаров;

- к более оперативному обслуживанию клиента.

После детального изучения всех изменений, каждый собственник бизнеса сможет решить: выгодна ли для него в будущем отмена ЕНВД по маркированным товарам или стоит заранее перейти на другую систему налогообложения.

Интересно: Сколько налогов платит ИП — обзор режимов налогообложения и размеры ставок.

Что год грядущий нам готовит — отменят ли ЕНВД

Итак, последние новости об отмене ЕНВД следующие: по федеральному закону № 97-Ф3 (статья 5, часть 8) налог должны были отменить в 2019 году, но по предложению депутата А.Макарова, внесенному на рассмотрение в Государственную Думу весной 2016, срок его действия был увеличен до 2021 года. Мотивацией для продления срока стало утверждение ряда законодателей, что такую систему налогообложения можно приравнять к наиболее комфортной для малого бизнеса. Следовательно, индивидуальные предприниматели получили еще два года отсрочки.

Какие изменения ждать владельцам бизнеса

Об отмене ЕНВД с 2019 года говорят постоянно. Уже с первого января вступят в силу следующие изменения для владельцев малого бизнеса и юрлиц:

- Расчет налога будет производиться по новому коэффициенту, который будет напрямую связан с уровнем инфляции (Приказ от Минэкономразвития РФ от 2017 года).

- Вступят в силу ряд дополнительных льгот в случае установки онлайн-касс (льготы для ИП), что повлечет изменение структуры декларации. Отмена кассовых аппаратов при уплате ЕНВД возможна лишь до начала июля следующего года, после чего владелец ИП не будет иметь права выдавать чеки или квитанции, все операции нужно будет проводить через кассовый аппарат.

- Изменится порядок урегулирования в деятельности потребительских кооперативов.

- Возрастет величина фиксированный взносов на пенсионное и медицинское страхование.

- Владельцам ИП будет предложено, не дожидаясь отмены ЕНВД по федеральному закону, перейти на другие формы налогообложения (например, налог для ИП по упрощенке).

- Индивидуальные предприниматели смогут воспользоваться вычетом на расходы, связанные с приобретением кассового аппарата. Величина уплаченного налога будет уменьшена, исходя из затрат на кассу.

Важно! Отменят ли ЕНДВ или нет в следующем году, но лимит доходов при смене системы налогообложения не будет зафиксирован.

А что же вместо ЕНВД?

Единый налог на вмененный доход относится к такому типу налогообложения, при котором размер выплаты не зависит от величины полученной прибыли, им могут воспользоваться как индивидуальные предприниматели, так и юридические лица. Применение такой системы налогообложения не всегда целесообразно для начинающего бизнесмена. Сложно рассчитать доходы в начале становления бизнеса, бизнес может принести нулевую прибыль, а платить в казну придется фиксированную ставку. В таком случае стоит задуматься об альтернативных системах налогообложения.

Считаем и сдаем

Если отмена ЕНВД для розничной торговли еще только планируется, то как же правильно самостоятельно рассчитать сумму налога?

ЕНВД=БД*ФП*К1*Л2*С

Для этого следует применить формулу: БД (размер базовой доходности) умножить на ФП (физический показатель деятельности индивидуального предпринимателя (количество работников, площадь торгового помещения и прочее в зависимости от вида услуг, которые предоставляет ИП), умножить на К1 (дефлятор), умножить на К2 (коэффициент, устанавливаемый региональными властями) и умножить на С (действующая ставка налога).

Получившуюся цифру следует умножить на три — это сумма, которую следует уплачивать поквартально.

Величина налога возрастает в том случае, если все составляющие формулы (кроме К2) начинают расти. На данный момент показатель К1 равняется единице, в начале следующего года он вырастет и станет равен 1, 798, что повлечет за собой увеличение налоговой нагрузки.

Важно! Чтобы использовать вычет и уменьшить сумму налога, индивидуальному предпринимателю следует произвести регистрацию кассы в органах ФНС не позднее конца июня следующего года.

Подача декларации осуществляется до 20 числа того месяца, который следует за налоговым периодом. Если двадцатое число выпало на выходной день или праздник, индивидуальный предприниматель может подать декларацию на следующий (рабочий) день.

Важно! Несвоевременная подача декларации влечет за собой наложение штрафа (минимальный размер — тысяча рублей), а длительная просрочка чревата принятием к неплательщику дополнительных мер по взысканию.

ЕНВД, онлайн-кассы и кассовые аппараты

Отмена касс для индивидуальных предпринимателей, находящихся на ЕНВД, возможна только до конца июня следующего года. На данный момент без кассовых аппаратов могут работать лица:

- оказывающие услуги населению;

- самостоятельно ведущие розничную торговлю;

- самостоятельно осуществляющие деятельности в области общепита.

Уже с первого июля следующего года установка онлайн-кассы станет обязательной. Каждый индивидуальный предприниматель сможет получить налоговый вычет, равный сумме расходов на покупку кассового аппарата (но не более 18 тысяч рублей).

В строку расходов могут быть включены:

- цена онлайн-кассы;

- стоимость дополнительного оборудования;

- цена услуг по установке и обслуживанию оборудования.

Источник: pakhotin.org

Отмена ЕНВД в 2021 году — последние новости

- Как упростить переход с ЕНДВ

- Что выбрать вместо ЕНДВ

- УСН — преимущества и недостатки

- Патент — преимущества и недостатки

- Когда начать переход на другую систему налогообложения

- Обязательная перерегистрация онлайн-кассы

Представителям мелкого и среднего сегмента предпринимательства не удалось затормозить процедуру отмены ЕНВД. Точно известно, что с наступлением 2021 года данный режим расчета и уплаты налогов перестанет существовать. Поэтому уже сейчас представители ФНС настоятельно рекомендуют индивидуальным предпринимателям и юридическим лицам поспешить с переходом на другие системы налогообложения, выбрав среди ОСНО, УСН и ПСН подходящий для себя вариант.

Постепенная отмена режима ЕНВД началась с 2020 года. Первыми «под удар» попали ИП и организации, которые занимаются торговлей медицинскими препаратами, обувью, меховыми изделиями, то есть товарами, для которых требуется обязательная маркировка. Данное положение закреплено в ст.2 и ст.3 закона №325-ФЗ «О внесении изменений в части первую и вторую Налогового Кодекса Российской Федерации», принятого в 2019 году.

Второй этап реализации изменений предусматривает полную отмену единого налога на вмененный доход с 2021 года. Подобная возможность появилась у налоговых органов благодаря введению механизмов контроля денежных потоков с помощью онлайн-касс. Ранее ИФНС не имели ресурсов полностью отслеживать финансовые поступления на счета юридических лиц и организаций. Именно поэтому в качестве одного из налоговых режимов предложили использовать расчет на вмененный доход. Теперь же ситуация изменилась, и ЕНВД в условиях применения онлайн-касс перестал быть актуальным.

Меры, направленные на упрощение перехода с ЕНВД на другой налоговый режим

Тем не менее, небольшое послабление все-таки есть, поскольку президент России подписал отдельный закон о переходном периоде. Он предусматривает, что в течение 2021 года ИП и юрлица смогут постепенно переходить на новый налоговый режим, тем самым им удастся частично сэкономить ресурсы.

Порядок списания затрат

Организации и индивидуальные предприниматели на ЕНВД получили право списать материальные затраты после перехода на упрощенную систему налогообложения. Это означает, что все финансовые ресурсы, потраченные на приобретение сырья или материалов, которые были закуплены во время действия ЕНВД, а списаны только на этапе применения упрощенной системы «доходы минус расходы», можно будет включить в расходную часть по мере их списания.

Увеличение видов деятельности для ПСН

К патентной системе отнесли некоторые варианты деятельности, для которых в настоящий момент применяется система расчета налогов по вмененному доходу. Например, с 2021 года работать по патенту смогут организации, предоставляющие места на автомобильных стоянках, занимающиеся распространением наружной рекламы или рекламы на транспорте, а также осуществляющие некоторые иные виды деятельности.

Продление периода получения вычетов за счет взносов и больничных

Организации на ЕНВД обычно снижают налоговые платежи путем бюджетных вычетов за страховые взносы и оплату больничных. После отмены единого налога на вмененный налог период предоставления вычетов увеличится. Уменьшить сумму ЕНВД за IV квартал 2020 года можно будет даже при условии, что оплата была произведена в 2021 году.

Вычет входного НДС

Бизнесмены, которые ранее совмещали ОСНО и ЕНВД, в первом квартале 2021 года смогут подать заявление о предоставлении вычета входного НДС. Данное право предоставляется при соблюдении нескольких правил:

- материальные ресурсы или услуги были приобретены, но так и не использованы в период применения режима единого налога на вмененный доход;

- товары были импортированы, но не использованы в период применения режима единого налога на вмененный доход.

Какую систему налогообложения выбрать вместо ЕНДВ

- Общая система налогообложения (ОСН или ОСНО) – не имеет ограничений, подходит абсолютно для всех ИП и юрлиц;

- Упрощенная система налогообложения (УСН) – самый популярный вариант среди предпринимателей из сегмента малого бизнеса, но может не подойти крупным компаниям ввиду наличия нескольких существенных органичений (касаются суммы дохода и численности персонала);

- Патентная система налогообложения (ПСН) – используется только при условии, что предприниматель занимается одним из вариантов деятельности, утвержденных в специальном перечне;

- Единый сельскохозяйственный налог (ЕСХН) – применим только в отношении узкого круга бизнесменов, ведущих фермерское хозяйство и занимающихся иными видами сельскохозяйственных работ;

- Налог на профессиональный доход (так называемая «самозанятость») – разработан специально для мелких бизнесменов и физических лиц, которые работают в регионах, где действует данный режим. В 2019 году налог для самозанятых собирали только в четырех регионах, где проводилось тестирование данной системы. В 2020 году к ним присоединилось еще 19 субъектов федерации. Остальным также предоставлено право вводить данный режим с 1 июля 2020 года, и многие регионы им воспользовались.

Преимущества и недостатки перехода на УСН

Один из наиболее простых режимов в плане исполнения налоговых обязательств и ведения учета.

- Снижение налоговой нагрузки. Представители УСН освобождаются от уплаты большинства налогов, таких как НДС, НДФЛ с дохода предпринимателя, налог на имущество (исключение составляет недвижимость, которая облагается налогом согласно данным по кадастровой стоимости).

- Послабления в части ведения налогового учета. Предпринимателям нужно регулярно вести только Книгу учета (при этом не нужно ее заверять в налоговой каждый год, она требуется исключительно на случай проверок ИФНС), заполнять налоговые регистры по НДС не нужно.

- Упрощенная бухгалтерская отчетность. ИП на УСН ежегодно сдают только декларацию. В будущем рассматривается возможность полной отмены деклараций для предпринимателей на УСН с объектом «доходы», которые применяют онлайн-кассы.

- Есть возможность выбирать объект налогообложения. Определены два варианта для расчета и уплаты налогов: со всех доходов, которые приносит бизнес, либо с разницы, которая остается после вычета расходов из доходов.

- Предприниматели на упрощенной системе налогообложения освобождаются от уплаты налога на добавленную стоимость, соответственно им не нужно выставлять счета-фактуры. Иногда этот факт может стать помехой для заключения договор с крупными компаниями.

- Если по итогам квартала доходы предпринимателя превысят установленную сумму, то со следующего отчетного периода он будет обязан перейти на общую систему налогообложения. Но в скором времени планируется пересмотреть этот момент. В частности, чиновники предлагают повысить налоговые ставки при незначительном превышении доходов, не переводя бизнес на другую систему уплаты налогов.

- Плательщикам налогов на системе УСН, применяющим в качестве объекта налогообложения «доходы минус расходы», можно включать в перечень расходов только определенные статьи, утвержденные в пункте 1 ст. 346.16 Налогового кодекса РФ.

- Ежегодно предпринимателям с объектом налогообложения «доходы минус расходы» необходимо выплачивать минимальный налог по ставке 1%.

Преимущества и недостатки патентной системы налогообложения

ПСН может применяться только в отношении отдельных предпринимателей, осуществляющих определенные виды деятельности. Данный режим действует не на всей территории России, а только в тех субъектах, власти которых его одобрили. С полным перечнем видов деятельности, подпадающих под патентное налогообложение, можно ознакомиться в пункте 2 ст. 346.43 Налогового кодекса РФ.

На некоторых ресурсах появлялись новости, что якобы вслед за отменой ЕНВД власти планируют ликвидировать и систему патентов. Однако все это остается на уровне слухов, в реальности отменять патенты никто не собирается.

- Максимальный годовой доход – до 3 млн. руб. Но здесь существуют исключения. К ним относятся аренда, торговля в розницу и оказание услуг общепита. Для таких видов деятельности предельная сумма дохода ограничена 10 млн. рублей. Важно, что ежегодно этот показатель подвергается индексации, за основу берется коэффициент-дефлятор.

- Количество занятых в организации работников – не более 15 человек.

- Наименование деятельности входит в утвержденный региональными правительствами список.

Переход на патенты для некоторых предпринимателей начался уже в 2020 году. К таковым относятся продавцы медицинских препаратов, обуви, меховых изделий и прочих товаров, к которым применяются правила нанесения обязательной маркировки.

- Освобождение предпринимателей от уплаты НДС и НДФЛ с собственных доходов, а также отмена налога на имущество (исключение составляют объекты, подлежащие налогообложению по кадастровой стоимости).

- Упрощение операций по налоговому учету, поскольку для патента необходимо только вести Книгу учета, без обязательного заполнения регистров НДС.

- Освобождение предпринимателей от сдачи деклараций по полученным доходам и отчетности по НДС.

- Стоимость патента никак не связана с реальными доходами предпринимателя. Расчет осуществляется на основании потенциально возможного дохода, в каждом конкретном субъекте страны эту цифру утверждают региональные власти.

- В случае превышения максимально возможного дохода предпринимателю надлежит перейти на ОСНО.

- Если будет превышена среднесписочная численность сотрудников, то также придется переходить на общую систему налогообложения.

Когда в 2021 году стоит начать переход с ЕНВД на новый режим налогообложения

Каждый бизнесмен на свое усмотрение сможет сменить налоговый режим. Это можно сделать в начале нового отчетного периода. Соответственно, решение о переходе на новый режим взамен ЕНВД необходимо принять не позже первых месяцев 2021 года.

Для этого составляется заявление о снятии с учета в качестве плательщика ЕНВД. Оно передается в территориальную налоговую инспекцию не позже, чем через пять дней после прекращения деятельности на спецрежиме. Датой начала применения нового режима считается дата, указанная в заявлении.

Важно! С 1 января 2021 года требование о необходимости подачи такого заявления отменяется. Эта процедура произойдет в автоматическом режиме.

Особенности смены налогового режима

Переход бизнесменов, применяющих ЕНВД, на общую систему налогообложения происходит без их участия. Никаких документов подавать для этого не потребуется. В случае, когда предприниматель не выбрал иного спецрежима, он автоматически переводится на ОСНО. Но по желанию он в любой день в течение года имеет право поменять свое решение.

Для этого ему необходимо просто купить патент или зарегистрироваться в качестве плательщика налога на профессиональный доход (выбрать самозанятость). После этого ему не нужно будет платить НДФЛ.

Перерегистрация налогового режима на онлайн-кассе

Для смены налогового режима на кассе посещать ИФНС не требуется. В карточке регистрации контрольно-кассовой техники данные о применяемом налоговом режиме отсутствуют, они есть только в самом кассовом аппарате.

Оказываем услуги перерегистрации онлайн-касс

Стоимость данной услуги составляет в пределах 1000 рублей в условиях ЦТО.

Когда речь идет о нескольких аппаратах (более 5 штук), предоставляется скидка. В таком случае перерегистрация одного устройства обойдется в 750 рублей. Чтобы сэкономить, допускается и такой вариант, как коллективная перерегистрация онлайн-ККТ несколькими предпринимателями. Например, если вы работаете в одном торговом центре, занимаете соседние места на рынке. Учитывается только количество кассовых аппаратов, поэтому они могут принадлежать разным предпринимателям.

В остальных случаях смена ЕНВД на кассе стоит 2000 рублей, выезд специалиста оплачивается отдельно, стоимость услуги – 600 рублей. Если онлайн-касс несколько (от 5 штук и более), и они расположены в одном месте, то действует скидка – минус 500 рублей за перенастройку каждого аппарата.

Источник: shtrih-m-spb.ru