Система налогообложения — это совокупность фискальных обязательств субъекта перед государством. Разбираемся в действующих системах налогообложения и рассказываем, какая из них лучше подойдет участникам государственных и муниципальных закупок. Определим, какую систему налогообложения выбрать. Что выгоднее — упрощенка или «вмененка», что лучше выбрать для участия в госзакупках.

Действующие системы налогообложения

В первую очередь определим, что действующее фискальное законодательство предусматривает два типа систем налогообложения (СНО): основной, или общий режим обложения налогами, и специальный режим. Ко второму относятся:

- УСН — упрощенка, или упрощенная;

- ЕНВД — «вмененка», или единый налог на вмененный доход;

- ЕСХН — единый сельхозналог;

- ПСН — патентная.

Прежде чем обозначить: УСН или ЕНВД — что выгоднее, рассмотрим отличительные особенности действующих систем налогообложения в виде таблицы.

Совмещение систем налогообложения

Законодательно установлено, что совмещение систем налогообложения для экономических субъектов России не запрещается. Например, компания осуществляет несколько видов деятельности и вправе применять разные системы налогообложения для каждого из них.

Что выгоднее выбрать в Москве — УСН 6% или 15%?

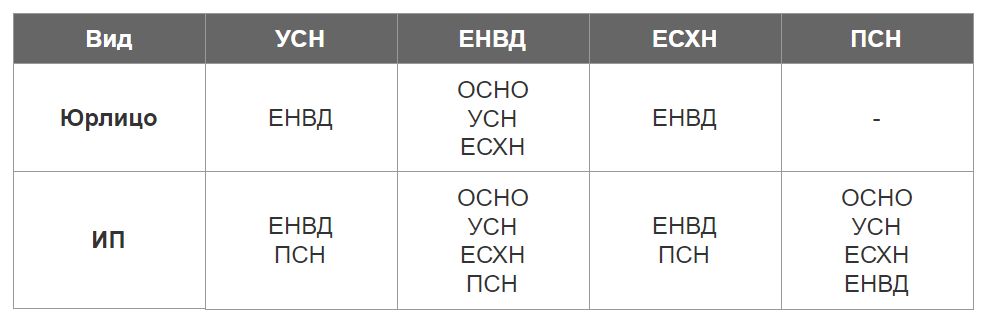

Рассмотрим, какие совмещения допустимы. Допустимые варианты представлены в разрезе ИП и юридических лиц, а также в разрезе СНО:

В такой ситуации, когда компания совмещает несколько фискальных режимов, ведение раздельного учета по каждой СНО обязательно. В противном случае организацию или ИП ждут крупные штрафы, а также приостановление деятельности или арест расчетных счетов.

Как выбрать систему налогообложения

Для экономического субъекта, ведущего любой вид деятельности, необходимо определить вид СНО, что выгоднее: упрощенка, «вмененка», сельхозналог или ПНС. При определении подходящего фискального режима следует учитывать:

- Вид деятельности, который будет осуществлять организация или частный предприниматель. Законодательством предусмотрены дополнительные льготы для отдельных видов деятельности.

- Объемы производства, реализации и доходность субъекта. Поставщику необходимо грамотно спланировать масштаб реализации продукции или работ. При объемах денежных поступлений до 100 миллионов рублей в год выгоднее перейти на специальные режимы НО.

- Расходы, которые понесет компания. При значительных тратах на производство или реализацию целесообразнее выбрать системы, предусматривающие уменьшение налоговой базы на понесенные затраты. Однако не все расходы можно учесть. Полный перечень таких затрат закреплен в НК РФ. Данное условие актуально при определении, какой вид УСН выбрать. Например, УСН 6 % не позволяет учесть затраты при исчислении налогообложения.

- Штатная численность. Владельцу бизнеса необходимо определить количество штатных работников, которое потребуется для выполнения плановых показателей по объему производства, а также для обеспечения бесперебойной работы компании. При численности до 100 штатных единиц допустим переход на специальные СНО.

Обратите внимание, что выбрать УСН или ЕНВД, либо иные льготные СНО могут только субъекты, отвечающие особым условиям, обозначенным в НК РФ. Если условия не соблюдены, следует применять ОСНО, иначе компанию ждут серьезные штрафы.

Что выгоднее: УСН — 6 или 15%?

Выбор налогообложения для госзакупок

Как мы отметили ранее, выбор зависит от вида деятельности, масштабов производства, штатной численности и прочих характеристик экономического субъекта. Однако если компания планирует участвовать в государственных закупках, то следует учитывать и другие требования. Например, максимальная и начальная цена госконтракта, при превышении которой поставщик не будет участвовать в закупках.

Таким образом, если субъект планирует получить прибыль до 100 млн рублей в год, численность сотрудников — не более 100 человек, а процент участия сторонних компаний в уставном капитале — до 20 %, то субъекту выгоднее выбрать УСН или ЕНВД.

Патентную СНО следует выбирать при условии, что расходы на приобретение патента не превысят стоимости вышеуказанных налогов.

При производстве товаров для сельского хозяйства и прочих услуг в данной сфере деятельности преимущественно выбирать ЕСХН. Сравните, УСН или ЕСХН, что лучше для вашей фирмы, с помощью таблицы, представленной выше. А при осуществлении нескольких видов деятельности рассмотрите совмещение ЕСХН и ЕВНД или другие варианты.

При крупных масштабах производства следует выбирать общий режим. Такой подход позволит компании получить возможность возмещения НДС и прочие льготы.

Окончательного ответа, что лучше — «вмененка», упрощенка или иной режим обложения, не существует. Однозначно сказать для ИП или ООО выбрать УСН или ЕНВД невозможно. Требуется оценить ключевые факторы (вид деятельности, объемы производства, затраты, штатная численность), сравнить показатели с законодательными условиями, а также оценить свои возможности и изучить успешный опыт конкурентов, и только потом принимать решение.

Коротко об авторе статьи

Евдокимова Наталья

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Источник: goscontract.info

Какой режим налогообложения выгоднее: упрощенка, вмененка или общая система

До конца декабря надо определиться, как платить налоги в будущем году. А сейчас самое время взвесить все «за» и «против» и решить, на какой системе налогообложения выгоднее работать в 2013 году. Вы можете скачать файл Excel, который по вашим данным рассчитает налоги для каждого режима и поможет выбрать оптимальный. Но помимо платежей в бюджет надо еще учесть несколько нюансов

С 2013 года у компаний будет выбор между тремя системами налогообложения: общей, «упрощенкой» и «вмененкой». Главное при выборе — это налоговая нагрузка, но она зависит от многих факторов: вида деятельности, объема доходов и расходов, объекта налогообложения. Вы можете скачать файл Excel, который по вашим данным рассчитает налоги для каждого режима и поможет выбрать оптимальный.

Но помимо платежей в бюджет надо еще учесть несколько нюансов. Сравнить системы налогообложения по ключевым показателям поможет таблица. «Упрощенка» или общая система? На первый взгляд «упрощенка» выглядит привлекательнее общей системы. Ставки налога минимальны, отчетность раз в год, и есть возможность снизить взносы до 20 процентов (ч. 8 ст. 58 Федерального закона от 24.07.09 № 212-ФЗ).

Конечно, если компания ведет льготную деятельность. В то же время при «упрощенке» надо отказываться от НДС, но тогда есть риск, что покупатели перестанут работать с компанией, так как лишатся вычетов. Некоторые компании рискуют и платят налог, находясь на «упрощенке». Но в этом случае чиновники запрещают компаниям заявлять вычеты (письмо Минфина России от 21.05.12 № 03-07-07/53).

Более того, общая система иногда выгоднее спецрежима, если доходы и расходы компании равны или у нее убытки. На «упрощенке» при любом объекте потребуется платить налоги, даже не имея прибыли. При объекте «доходы» вся выручка облагается по ставке 6 процентов, а при объекте «доходы минус расходы» с выручки надо платить минимальный налог в размере 1 процента.

А вот на общей системе при убытках или нулевой прибыли не возникает дополнительной нагрузки. К тому же для общей системы нет ограничений по размеру активов или численности персонала. А на «упрощенке» этих ограничений достаточно. «Упрощенка» или ЕНВД? С января 2013 года «вмененка» станет добровольной.

Так что, если перечень видов деятельности компании включен в местный закон, она может сама выбрать — перейти на «упрощенку» или остаться на ЕНВД. При высокой доходности выгоднее «вмененка». На «упрощенке» полученные доходы, а при объекте «доходы минус расходы» и затраты всегда влияют на размер налога, поэтому он может меняться.

На «вмененке» этого нет — сумма ЕНВД фиксированная, так как зависит не от доходов, а от физического показателя компании. К примеру, при продаже в розницу — от площади торгового зала или от числа торговых точек. Объект «доходы» или «доходы минус расходы»? Общая ставка по объекту «доходы» — 6 процентов, по объекту «доходы минус расходы» — 15 процентов.

При обычной ставке выгода каждого объекта зависит от двух критериев — соотношения доходов и расходов и размера зарплаты, так как взносы с нее уменьшают налог с «доходов». Значит, фактически ставку можно снизить до 3 процентов. Тогда сумма налога будет одинакова по обоим объектам, если доля расходов компании в ее доходах составит 80 процентов ((15 – 3)/ 15) × 100).

Значит, если расходы больше 80 процентов, то выгоднее объект «доходы минус расходы». Из этого правила есть исключение. Регионы вправе до 5 процентов снизить ставку налога при объекте «доходы минус расходы» (п. 2 ст. 346.20 НК РФ). Тогда «упрощенка» с объектом «доходы минус расходы» станет выгоднее. Льготная ставка есть не во всех регионах и чаще всего зависит от вида деятельности.

Обновленный справочник льготной «упрощенки» по всем регионам можно скачать здесь. Сравнение систем налогообложения по ключевым показателям

| Основная налоговая нагрузка | Необходимо уплачивать налог на прибыль, НДС, налог на имущество. У каждого налога своя ставка и свой порядок расчета | 15 процентов от доходов за вычетом расходов. В некоторых регионах ставка снижена. НДС и налог на имущество компания не платит | 6 процентов от выручки. НДС и налог на имущество компания не платит | Налог зависит не от реального дохода, а от физического показателя: площади помещения, количества работников, транспортных средств и т. д. НДС и налог на имущество платить не надо |

| Налоговая нагрузка при отсутствии прибыли или при убытках | Налог на прибыль уплачивать нет необходимости, а сумма НДС зависит от налоговых вычетов | Если у компании есть выручка, то с нее надо заплатить минимальный налог — 1 процент | Если у компании есть выручка, с нее надо уплатить 6 процентов | Налог надо рассчитать в общем порядке — с физического показателя |

| Возможность списать расходы | Можно учесть все расходы, если они документально подтверждены и обоснованны. Некоторые расходы не учитываются, например подарки сотрудникам | Можно учесть расходы из закрытого перечня. Там есть только самые основные траты: зарплата, материалы, основные средства, транспортные расходы и т. д. | Расходы учесть нельзя | |

| Отчетность | Отчетность ежеквартальная, по каждому налогу необходимо сдавать отдельную декларацию | Необходимо сдать одну декларацию один раз в год в срок не позднее 30 марта | Отчетность ежеквартальная. Необходимо сдать одну декларацию в срок не позднее 20-го числа месяца, следующего за кварталом | |

| Регистры учета | По каждому налогу надо вести отдельные регистры учета — регистры по налогу на прибыль, книги продаж и покупок | Книга учета доходов и расходов | Обязательные регистры учета не предусмотрены | |

| Применение ККТ | Применение ККТ обязательно | Можно не применять ККТ, если выдавать покупателю товарный чек | ||

| Ограничения для применения | Нет ограничений | Доходы не более 60 млн рублей в год, численность персонала не более 100 человек, стоимость основных средств не более 100 млн рублей, доля участия других компаний не более 25 процентов | Численность персонала не более 100 человек, доля участия других компаний не более 25 процентов. Кроме того, для каждого вида деятельности установлено ограничение физического показателя. Например, для перевозок — не более 20 машин, для магазина — не более 150 кв. метров площади | |

| Утрата права работать на системе | Утратить право невозможно | При превышении лимитов компания теряет право на «упрощенку». Необходимо пересчитать налоги по общей системе с начала квартала | При утрате права налоги пересчитывают по общей системе с начала квартала. Кроме того, в любой момент местные власти могут отменить «вмененку» для любого вида бизнеса | |

Разместить:

Упрощенная система налогообложения (УСН)

- 04.09.2023 ФНС назвала случаи, когда плательщики на АУСН должны сдавать сведения о доходах физлиц

- 31.08.2023 В ФНС объяснили, как уменьшать налоги по УСН и патенту на взносы ИП по новым правилам

- 29.08.2023 Готова новая форма КУДиР для УСН

Единый налог на вмененный доход (ЕНВД)

- 15.04.2022 Эксперт: перевод перевозчиков на ЕНВД поддержит транспортный комплекс

- 22.03.2022 Власти Дагестана предлагают ввести налоговые льготы для бизнеса

- 27.05.2021 Выбор условий ПСН предложили отдать муниципалитетам

Cтатьи по теме:

Упрощенная система налогообложения (УСН)

- 11.09.2023 Налоговики на примерах показали, как ИП на УСН уменьшить налог на взносы

- 06.09.2023 Как ИП на упрощенке или патенте снизить налог на взносы: ответы ФНС

- 20.07.2023 Как перейти с УСН на ОСНО

Единый налог на вмененный доход (ЕНВД)

- 16.09.2021 Памятка для тех, кто еще не отчитался по ЕНВД за 2020 год. Повторение

- 15.03.2021 НДФЛ с дивидендов, переход с ЕНВД на УСНО и другие поправки в НК РФ

- 18.02.2021 ЕНВД отменили. Если решил, что теперь хочешь перейти на УСН – успей предупредить об это налоговую!

Судебные дела:

Упрощенная система налогообложения (УСН)

- 20.09.2023 Налоговый орган доначислил налогоплательщику налог, уплачиваемый в связи с применением УСН, пени и штраф, установив, что последний неправомерно не учел в составе доходов выручку от реализации объектов недвижимости. Итог: дело направлено на новое рассмотрение, поскольку суд не исследовал и не оценил все обстоятельства, имеющие существенное значение для правильного, полного, всестороннего и объективного раз

- 18.09.2023 Начислены налог по УСН, страховые взносы, пени, штрафы, предложено уменьшить исчисленный ЕНВД ввиду неправомерного применения ЕНВД в отношении розничной торговли в специализированных магазинах. Итог: в удовлетворении требования отказано, поскольку при заявленном виде деятельности «розничная торговля через объекты стационарной торговой сети, не имеющие торговых залов» фактически осуществлялась торговля в стационарной сети, имеющей торговые залы, совокупн

- 10.09.2023 Налоговый орган начислил налог, уплачиваемый в связи с применением УСН, ссылаясь на занижение предпринимателем налоговой базы в результате невключения в нее дохода, полученного от реализации имущества. Итог: в удовлетворении требования отказано, поскольку полученный предпринимателем доход от реализации спорной квартиры относится к доходу, полученному от предпринимательской деятельности.

Единый налог на вмененный доход (ЕНВД)

- 20.09.2023 Налоговый орган доначислил налогоплательщику НДС, НДФЛ, страховые взносы, пени и штраф, выявив, что последний неправомерно применял специальный режим налогообложения в виде ЕНВД по виду деятельности «автотранспортные услуги по перевозке грузов». Итог: требование о признании решения недействительным в части начисления штрафа удовлетворено частично. В удовлетворении остальной части требования отказано, поск

- 05.07.2023 Налогоплательщику по мотиву создания схемы «дробления бизнеса» с целью применения ЕНВД начислены налоги, пени и штрафы, в том числе: 1) Налог на прибыль; 2) НДС; 3) Штраф по п. 1 ст. 126 НК РФ. Итог: в удовлетворении требования отказано, так как налогоплательщик: 1) Не мог применять ЕНВД, учитывая численность своих сотрудников, ввиду чего умышленно распределил деятельность на формально созданных и подконт

- 22.02.2023 Предприниматель указал, что действия (бездействие) налогового органа по неуведомлению его об образовании переплаты по налогу за спорный период, отказу в проведении сверки расчетов лишают предпринимателя права на возврат или зачет излишне уплаченного налога. Итог: в удовлетворении требования отказано, поскольку пропущен трехлетний срок на обращение в суд с заявлением о возврате излишне уплаченного налога. О редакции RSS-сервисЭкспортДля авторов

Источник: taxpravo.ru